Трошин А.Н., Мазурина Т.Ю., Фомкина В.И. Финансы и кредит

Подождите немного. Документ загружается.

11

лечение) предоставляются в размере фактически произведенных

расходов, но в совокупности не более 100 000 руб. в налоговом пе

-

риоде.

Налогоплательщик имеет право на имущественный вычет, если

он получил суммы от продажи жилых домов, квартир, дач, земель-

ных участков и т.п. Если проданные объекты были его собствен-

ностью менее трех лет, база для вычета составляет сумму от прода-

жи, но не свыше 1 млн руб., или без ограничений, когда проданные

объекты были его собственностью не менее трех лет. Если продано

другое имущество, сумма ограничивается 125 000 руб. при сроке

владения менее трех лет. При более длительном периоде владения

имуществом нет ограничений на сумму вычета.

Если физическое лицо приобретает жилой дом, квартиру, то от

его фактических расходов на новое строительство либо приобре-

тение жилого дома, квартиры проводится имущественный вычет

налога на полученные доходы. В фактические расходы на новое

строительство либо приобретение жилого дома или доли (долей) в

нем могут включаться:

расходы на разработку проектно-сметной документации;

расходы на приобретение строительных и отделочных ма-

териалов;

расходы на приобретение жилого дома, в том числе не

оконченного строительством;

расходы, связанные с работами или услугами по строитель-

ству (достройке дома, не оконченного строительством) и

отделке;

расходы на подключение к сетям электро-, водо-, газоснаб-

жения и канализации.

В фактические расходы на приобретение квартиры могут вклю-

чаться расходы на приобретение квартиры или прав на квартиру в

строящемся доме, расходы на приобретение отделочных материа-

лов, расходы на работы, связанные с отделкой квартиры.

Общий размер имущественного налогового вычета в 2008 г. не

может превышать 1 млн руб. без учета сумм, направленных на по-

гашение процентов по целевым займам (кредитам), полученным

от кредитных организаций.

Профессиональные налоговые вычеты применяются по автор-

ским вознаграждениям или вознаграждениям за создание, испол-

нение или иное использование произведений науки, литературы и

искусства, а также вознаграждениям авторам открытий, изобрете-

ний и промышленных образцов в сумме фактически произведен-

•

•

•

•

•

12

ных и документально подтвержденных расходов. Если документов

по расходам нет, то учитывают средние данные. Например, при

создании литературных произведений вычет составляет 20% от

суммы полученного дохода, научных трудов — 20%, музыкальных

произведений — 40%.

3.5. ЕДИНый соцИальНый НалоГ

Единый социальный налог (ЕСН) предназначен для моби-

лизации средств на государственное пенсионное и социальное

обеспечение (страхование) и медицинскую помощь гражданам РФ.

Налогоплательщиками ЕСН признаются: 1) лица, производящие

выплаты физическим лицам (организации, индивидуальные пред-

приниматели, физические лица, не признаваемые индивидуаль-

ными предпринимателями); 2) индивидуальные предприниматели,

адвокаты, нотариусы, занимающиеся частной практикой.

Объектом налогообложения признаются выплаты и иные воз-

награждения, начисляемые в пользу физических лиц по трудовым

и гражданско-правовым договорам, предметом которых является

выполнение работ, оказание услуг (за исключением вознагражде-

ний, выплачиваемых индивидуальным предпринимателям),

а также по авторским договорам.

Не относятся к объекту налогообложения выплаты, производи-

мые в рамках гражданско-правовых договоров, предметом которых

является переход права собственности или иных вещных прав на

имущество (имущественные права). Выплаты и вознаграждения не

признаются объектом налогообложения, если:

у налогоплательщиков-организаций такие выплаты не отнесены

к расходам, уменьшающим налоговую базу по налогу на прибыль

организаций в текущем отчетном (налоговом) периоде;

у налогоплательщиков — индивидуальных предпринимателей

или физических лиц такие выплаты не уменьшают налоговую базу

по налогу на доходы физических лиц в текущем отчетном (налого-

вом) периоде.

При определении налоговой базы учитываются любые выплаты

и вознаграждения. В частности, это может быть полная или час-

тичная оплата товаров (работ, услуг, имущественных или иных

прав), предназначенных для физического лица — работника или

членов его семьи, в том числе коммунальных услуг, питания, от-

дыха, обучения в их интересах, оплата страховых взносов по дого-

ворам добровольного страхования.

1

Налогоплательщики определяют налоговую базу ежемесячно

по каждому физическому лицу с начала налогового периода нарас-

тающим итогом.

При расчете налоговой базы выплаты и иные вознаграждения в

натуральной форме учитываются как стоимость этих товаров (ра-

бот, услуг), исчисленная исходя из их рыночных цен (тарифов) или

государственных регулируемых розничных цен.

При этом в стоимость товаров (работ, услуг) включается соот-

ветствующая сумма налога на добавленную стоимость, а для под-

акцизных товаров — и соответствующая сумма акцизов.

Налоговым периодом признается календарный год, а отчетны-

ми периодами — первый квартал, полугодие и девять месяцев ка-

лендарного года. Ставки налога утверждены для различных групп

налогоплательщиков. Они имеют регрессивный характер, т.е. за-

висят от уровня дохода. Для основных налогоплательщиков (за

исключением выступающих в качестве работодателей налогопла-

тельщиков — сельскохозяйственных товаропроизводителей и ро-

довых, семейных общин малочисленных народов Севера, занима-

ющихся традиционными отраслями хозяйствования) применяют-

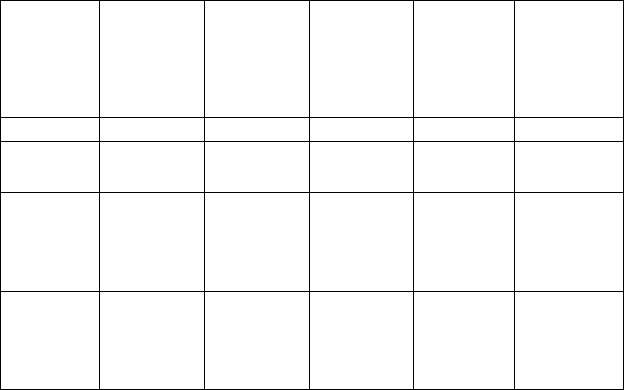

ся ставки, приведенные в табл. 3.2.

Сумма налога уплачивается налогоплательщиками раздельно в

федеральный бюджет и каждый фонд. Сумма налога, подлежащая

Т а б л и ц а 3 . 2

Ставки единого социального налога

Налоговая

база на одно-

го работника

нарастающим

итогом с

начала года

Федеральный

бюджет

Фонд социаль-

ного страхова-

ния РФ

Федеральный

фонд обяза-

тельного меди-

цинского стра-

хования

Территориаль-

ный фонд

обязательного

медицинского

страхования

Итого

1 2 3 4 5 6

До

280 000 руб.

20% 2,9% 1,18% 2%; 26%

От

280 001 руб.

до

600 000 руб.

56 000 руб. +

+ 7,9% с

суммы, превы-

шающей

280 000 руб.

8120 руб. +

+ 1% с сум-

мы, превыша-

ющей

280 000 руб.

3080 руб. +

+ 0,6% с

суммы, превы-

шающей

280 000 руб.

5600 руб. +

+ 0,5% с

суммы, пре-

вышающей

280 000 руб.

72 800 руб. +

+ 10% с

суммы, превы-

шающей

280 000 руб.

Свыше

600 001 руб.

81 280 руб. +

+ 2,0% с

суммы, превы-

шающей

600 000 руб.

11 320 руб. 5000 руб. 7200 руб. 104 800 руб. +

+ 2% с сум-

мы, превыша-

ющей

600 000 руб.

14

уплате в Фонд социального страхования РФ, уменьшается на сум-

му выплат, произведенных на цели государственного социального

страхования, предусмотренных законодательством РФ.

В региональные отделения Фонда социального страхования по-

ступают сведения (отчеты) о суммах начисленного налога и сум-

мах, использованных на выплату пособий по временной нетрудо-

способности, беременности и родам, уходу за ребенком до дости-

жения им возраста полутора лет, а также пособий, выделяемых при

рождении ребенка. Кроме того, указываются расходы на санатор-

но-курортное обслуживание работников и их детей.

В соответствии со статьями Налогового кодекса не подлежат

налогообложению:

1) государственные пособия, в том числе пособия по временной

нетрудоспособности, по уходу за больным ребенком, по безрабо-

тице, беременности и родам;

2) все виды компенсационных выплат (в пределах норм, уста

-

новленных законодательно). Они связаны с возмещением вреда

или иным повреждением здоровья, а также с бесплатным предо-

ставлением жилых помещений и коммунальных услуг, выдачей

натурального довольствия, увольнением работников, включая ком-

пенсации за неиспользованный отпуск и возмещение иных расхо-

дов;

3) суммы единовременной материальной помощи физическим

лицам в связи со стихийным бедствием или другим чрезвычайным

обстоятельством;

4) доходы членов крестьянского (фермерского) хозяйства, по

-

лучаемые в этом хозяйстве от производства и реализации сельско-

хозяйственной продукции;

5) суммы страховых платежей (взносов) по обязательному стра

-

хованию работников и другие выплаты.

По итогам отчетного периода налогоплательщики исчисляют

разницу между суммой налога, рассчитанной нарастающим итогом

с начала налогового периода до окончания соответствующего от-

четного периода, и суммой уплаченных за тот же период ежемесяч-

ных авансовых платежей.

Органы Пенсионного фонда РФ представляют информацию о

доходах физических лиц из индивидуальных лицевых счетов, от-

крытых для ведения индивидуального (персонифицированного)

учета.

1

3.6. НалоГ На прИбыль орГаНИзацИй

Плательщиками налога на прибыль признаются российские

и иностранные организации, осуществляющие деятельность в РФ

через постоянные представительства или получающие доходы от

источников в РФ.

При определении доходов из них исключаются суммы налогов,

предъявленные в соответствии с Налоговым кодексом РФ покупа-

телю товаров (работ, услуг, имущественных прав). Доходом от ре

ализации признается выручка от продаж товаров (работ, услуг) как

собственного производства, так и ранее приобретенных, а также

выручка от реализации имущественных прав.

Выручка определяется исходя из всех поступлений, связанных

с расчетами за реализованные товары (работы, услуги) или имуще-

ственные права. В зависимости от выбранного метода признания

доходов и расходов применяется либо метод начисления, либо кас-

совый метод.

Внереализационные доходы поступают:

1) от долевого участия в других организациях;

2) от сдачи имущества в аренду (субаренду), от представления в

пользование прав на интеллектуальную собственность, если такие

доходы не являются результатом основного вида деятельности;

3) в виде процентов, полученных по договорам займа, кредита,

банковского счета, банковского вклада, а также по ценным бума-

гам и другим долговым обязательствам;

4) в виде безвозмездно полученного имущества (работ, услуг)

или имущественных прав, в виде признанных должником штрафов

или иных санкций за нарушение договорных обязательств, а также

сумм возмещения убытков или ущерба и т.д.

При определении налоговой базы необходимо учитывать, что

некоторые поступления не являются доходами. К ним, в частности,

относят доходы:

1) в виде имущества и имущественных прав, которые получены

от других лиц в порядке предварительной оплаты, если доходы

определяют по методу начисления; в виде взносов в уставный ка-

питал организации;

2) в виде имущества, имущественных прав, которые получены

в форме залога или задатка в качестве обеспечения обязательств,

и др.

Расходами признаются обоснованные и документально под-

твержденные затраты, осуществленные налогоплательщиком. Под

1

обоснованными расходами понимаются экономически оправдан-

ные затраты, выраженные в денежной форме. Расходами призна-

ются любые затраты при условии, что они произведены для осуще-

ствления деятельности, направленной на получение дохода.

Расходы в зависимости от их характера подразделяются на рас-

ходы, связанные с производством и реализацией, и внереализаци-

онные расходы.

Расходы, связанные с производством и реализацией, включа-

ют:

1) расходы, связанные с изготовлением, хранением и доставкой

товаров, выполнением работ, оказанием услуг, их приобретением

и реализацией;

2) расходы на содержание и эксплуатацию, ремонт и техниче-

ское обслуживание основных средств и иного имущества;

3) расходы на освоение природных ресурсов;

4) расходы на научные исследования и опытно-конструктор-

ские разработки;

5) расходы на обязательное и добровольное страхование;

6) прочие расходы, связанные с производством и (или) реали

-

зацией.

Расходы, связанные с производством и (или) реализацией, под-

разделяются на материальные расходы, расходы на оплату труда,

суммы начисленной амортизации и прочие расходы. Перечень

конкретных затрат, которые относятся к материальным расходам,

установлены в Налоговом кодексе. Можно выделить следующие

основные виды материальных затрат

1) на приобретение сырья, материалов, используемых в произ-

водстве товаров, при выполнении работ и оказании услуг;

2) на приобретение материалов, используемых для упаковки

реализуемых товаров и на другие производственные и хозяйствен-

ные нужды;

3) на приобретение инструментов, приспособлений, инвентаря,

приборов, лабораторного оборудования, спецодежды и другого

имущества, не являющихся амортизируемым имуществом;

4) на приобретение комплектующих изделий, подвергающихся

монтажу, и полуфабрикатов, подвергающихся дополнительной

обработке;

5) на приобретение топлива, воды и энергии всех видов для

производственных нужд, а также расходы на трансформацию и

передачу энергии;

1

6) на содержание и эксплуатацию основных средств и иного

имущества природоохранного назначения;

7) на приобретение работ и услуг производственного характера,

выполняемых сторонними организациями или структурными под-

разделениями.

Стоимость товарно-материальных ценностей, включаемых в

материальные расходы, определяется исходя из цен их приобрете-

ния (без учета сумм налогов, подлежащих вычету), включая комис-

сионные вознаграждения, ввозные таможенные пошлины и сборы,

расходы на транспортировку и иные затраты, связанные с приоб-

ретением товарно-материальных ценностей.

Если налогоплательщик использует продукцию собственного

производства, в состав материальных расходов включаются услуги

собственного производства исходя из оценки готовой продукции

(работ, услуг).

При определении величины материальных расходов, использу-

емых в производстве, для целей налогообложения применяется

один из следующих методов их оценки:

метод оценки по стоимости единицы запасов;

метод оценки по средней стоимости;

метод оценки по стоимости первых по времени приобрете-

ний (ФИФО);

метод оценки по стоимости последних по времени приоб-

ретений (ЛИФО).

К основным расходам на оплату труда относятся:

1) суммы, начисленные по тарифным ставкам, должностным

окладам, сдельным расценкам или в процентах от выручки в соот-

ветствии с принятыми у налогоплательщика формами и системами

оплаты труда;

2) начисления стимулирующего характера, в том числе премии

за производственные результаты, надбавки к тарифным ставкам и

окладам за профессиональное мастерство, высокие достижения в

труде и иные подобные показатели;

3) начисления стимулирующего и (или) компенсирующего ха-

рактера, связанные с режимом работы и условиями труда, в том

числе надбавки к тарифным ставкам и окладам за работу в ночное

время, работу в многосменном режиме, за совмещение профессий,

сверхурочную работу и работу в выходные и праздничные дни;

4) расходы на оплату отпуска, денежные компенсации за неис-

пользованный отпуск, расходы на оплату труда, сохраняемую на

время учебных отпусков работников, и другие расходы.

•

•

•

•

1

В расходы налогоплательщика на оплату труда включаются лю-

бые начисления работникам в денежной и (или) натуральной фор-

ме, стимулирующие начисления и надбавки, компенсационные

начисления, связанные с режимом работы или условиями труда,

премии и единовременные поощрительные начисления, расходы,

связанные с содержанием этих работников, предусмотренные, тру-

довыми или коллективными договорами.

Амортизируемым имуществом в целях налогообложения при-

были организации признаются имущество, результаты интеллек-

туальной деятельности и иные объекты интеллектуальной соб-

ственности, которые находятся у налогоплательщика на праве

собственности, используются им для извлечения дохода и стои-

мость которых погашается путем начисления амортизации. Амор-

тизируемое имущество — это имущество со сроком полезного ис-

пользования более 12 месяцев и первоначальной стоимостью более

20 тыс. руб. (2008).

Некоторые виды амортизируемого имущества не подлежат

амортизации в целях налогообложения. Они указаны в Налоговом

кодексе. В частности, не подлежат амортизации земля и иные объ-

екты природопользования (вода, недра и другие природные ресур-

сы), объекты незавершенного капитального строительства, ценные

бумаги, а также:

имущество бюджетных организаций, за исключением иму-

щества, приобретенного в связи с осуществлением пред-

принимательской деятельности и используемого для осу-

ществления такой деятельности;

имущество некоммерческих организаций, полученное в ка-

честве целевых поступлений или приобретенное за счет

средств целевых поступлений и используемое для осуще-

ствления некоммерческой деятельности;

имущество, приобретенное (созданное) с использованием

бюджетных средств целевого финансирования;

объекты внешнего благоустройства (объекты лесного, до-

рожного хозяйства, сооружение которых осуществлялось с

привлечением источников бюджетного или иного анало-

гичного целевого финансирования);

приобретенные издания (книги, брошюры и иные подоб-

ные объекты); их стоимость включается в состав прочих

расходов, связанных с производством и реализацией,

в полной сумме в момент приобретения указанных объек-

тов.

•

•

•

•

•

1

Основные средства — это имущество, используемое более одно-

го года в качестве средств труда для производства и реализации

товаров, выполнения работ, оказания услуг или применяемое в

управлении организацией. Первоначальная стоимость основного

средства более 20 000 руб. определяется как сумма расходов на его

приобретение, сооружение, изготовление, доставку и доведение до

состояния, в котором оно пригодно для использования, за исклю-

чением сумм налогов, подлежащих вычету.

Нематериальными активами признается приобретение или со-

здание налогоплательщиком результатов интеллектуальной дея-

тельности и иные объекты интеллектуальной собственности (ис-

ключительные права на них), используемые в производстве про-

дукции (при выполнении работ, оказании услуг) или для

управленческих нужд организации в течение длительного времени

(продолжительностью свыше 12 месяцев).

Для признания нематериального актива необходимо наличие

его способности приносить налогоплательщику экономические

выгоды (доход), а также наличие документов, подтверждающих

существование самого нематериального актива и исключительно-

го права на него (в том числе патенты, свидетельства, другие ох-

ранные документы, договор уступки патента, товарного знака).

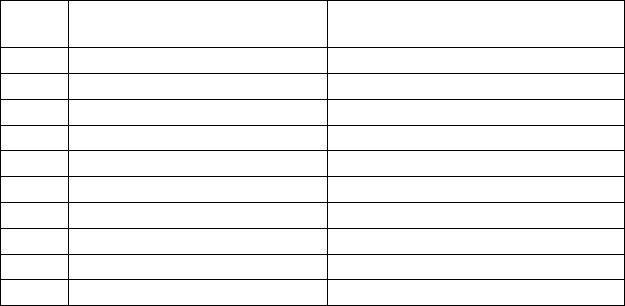

Амортизируемые основные средства (имущество) объединяют-

ся в 10 амортизационных групп в соответствии со сроками его по-

лезного использования (табл. 3.3). Это период, в течение которого

объект основных средств или объект нематериальных активов слу-

Т а б л и ц а 3 . 3

Группы амортизации основных средств

Номер

группы

Характеристика Срок полезного использования

1 Все недолговечное имущество От 1 года до 2 лет включительно

2 Имущество Свыше 2 лет до 3 лет включительно

3 Имущество Свыше 3 лет до 5 лет включительно

4 Имущество Свыше 5 лет до 7 лет включительно

5 Имущество Свыше 7 лет до 10 лет включительно

6 Имущество Свыше 10 лет до 15 лет включительно

7 Имущество Свыше 15 лет до 20 лет включительно

8 Имущество Свыше 20 лет до 25 лет включительно

9 Имущество Свыше 25 лет до 30 лет включительно

10 Имущество Свыше 30 лет

140

жит для деятельности налогоплательщика. Классификация основ-

ных средств, включаемых в группы амортизации, утверждается

Правительством РФ.

Определение срока полезного использования нематериальных

активов производится исходя из срока действия патента, свиде-

тельства, а также предполагаемого срока использования, обуслов-

ленного соответствующими договорами. По нематериальным ак-

тивам, по которым невозможно определить срок полезного ис-

пользования, нормы амортизации устанавливаются в расчете на

10 лет (но не более срока деятельности налогоплательщика).

Для начисления амортизации каждая организация выбирает

линейный или нелинейный метод. Начисление амортизации осу-

ществляется в соответствии с нормой амортизации, определен-

ной для данного объекта исходя из его срока полезного исполь-

зования. При применении линейного метода сумма начисленной

за один месяц амортизации определяется как произведение его

первоначальной или восстановительной стоимости, если была

переоценка, и нормы амортизации, определенной для данного

объекта:

А = (1/n) × 100%,

где

А — норма амортизации в процентах к первоначальной (вос-

становительной) стоимости объекта амортизируемого иму-

щества; n — срок полезного использования данного объекта

амортизируемого имущества, выраженный в месяцах.

При применении нелинейного метода сумма начисленной за

один месяц амортизации в отношении объекта амортизируемого

имущества определяется как произведение остаточной стоимости

объекта амортизируемого имущества и нормы амортизации, опре-

деленной для данного объекта.

При применении нелинейного метода нормы амортизации ука-

заны в Налоговом кодексе, например: по 1-й группе — 14,3; по

2-й — 8,8.

Расчеты проводят по всем основным средствам, входящим в

одну амортизационную группу. Определяется суммарный баланс

стоимости каждой группы, который ежемесячно уменьшается на

суммы начисленной амортизации.

При этом с месяца, следующего за месяцем, в котором суммар-

ный баланс достигнет 20 000 руб., амортизация по нему исчисля-

ется в особом порядке. Остаточная стоимость этой группы фикси-

руется как внереализационные расходы следующего месяца.