Справочник - Сборник международных стандартов аудита

Подождите немного. Документ загружается.

ОСОБЕННОСТИ АУДИТА МАЛЫХ ПРЕДПРИЯТИЙ

ПМАП 1005 ПРИЛОЖЕНИЕ 880

отношение к связанным сторонам, возникающие при ведении учета

или подготовки финансовой отчетности малого предприятия,

помогая в составлении документации по индивидуальным и

корпоративным налогам или в обзоре текущих счетов

собственника-менеджера.

15. Это вместе с информацией, полученной при встрече с

собственником-менеджером, помогает в проведении оценки риска в

этой области. На их основании данному участку бухгалтерского

учета можно обоснованно присвоить низкую степень риска.

16. Вышеуказанные услуги и тесное сотрудничество между аудитором

и с собственником менеджером могут помочь в выявлении

связанных сторон, которыми в большинстве случаев являются

субъекты, контролируемые собственником-менеджером.

МСА 570: Непрерывность Деятельности

17. На некоторых малых предприятиях к аудитору могут обратиться с

просьбой помочь собственнику-менеджеру оценить допущение о

непрерывности деятельности субъекта, а иногда и подготовить

необходимые сметы и прогнозы потока денежных средств или

прибыли. Во всех случаях собственник-менеджер несет

ответственность за применение допущения о непрерывности

деятельности для подготовки любой информации (даже

если

аудитор содействовал в ее сборе), а также за обоснованность такого

применения. В этой связи аудитор принимает надлежащие меры для

получения согласия с этим собственника-менеджера и признания

последним ответственности за применение допущения о

непрерывности деятельности субъекта.

МСА 580: Представления Руководства Субъекта

18. В процессе аудита малого предприятия аудитору крайне важно

получить представления руководства субъекта, в которых

собственник-менеджер подтверждает свою ответственность за

справедливое представление финансовой отчетности. Это особенно

важно в тех случаях, когда если аудитор помогал в составлении

финансовой отчетности, иначе существует опасность неверного

понимания роли и ответственности аудитора в отношении

финансовой

отчетности. Еще до получения представления,

аудитору следует обсудить данные вопросы с руководством для

того, чтобы представления делались руководством осознанно.

ОСОБЕННОСТИ АУДИТА МАЛЫХ ПРЕДПРИЯТИЙ

881 ПМАП 1005 ПРИЛОЖЕНИЕ

Приложение 2

Где можно найти вопросы, связанные с аудитом малых

предприятий

Нижеприведенная таблица перечисляет МСА, в соответствии с которым

СМСАС (и его предшественник, КМАП) составил заключения аудита

малых предприятий, и обозначают МСА, где можно найти заключения.

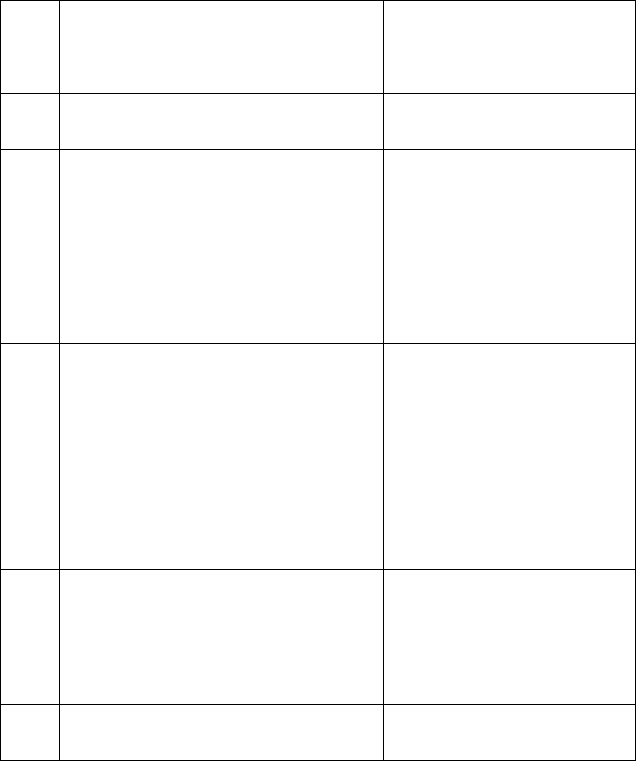

МС Название Где можно найти

вопросы, связанные с

аудитом малых

предприятий

210

Условия Аудиторского

соглашения

ПМАП 1005

220

Контроль Качества Аудита

Финансовой Информации

МСА 220 «Контроль

качества аудита

финансовой информации

прошлых лет».

Действуют в отношении

аудита финансовой

информации, начиная с

15 июня 2005 года

230

Документация

ПМАП 1005

МСА 230

(Пересмотренный)

«Аудиторская

документация».

Действуют в отношении

аудита финансовой

отчетности с 15 июня

2006 года

240

Обязанность Аудитора в

Отношении Мошенничества в

Ходе Аудита Финансовой

Отчетности

МСА 240. Действуют в

отношении аудита

финансовой отчетности с

15 декабря 2004 года

250

Рассмотрение Законов и

Регулирования в Ходе Аудита

ПМАП 1005

ОСОБЕННОСТИ АУДИТА МАЛЫХ ПРЕДПРИЯТИЙ

ПМАП 1005 ПРИЛОЖЕНИЕ 882

Финансовой Отчетности

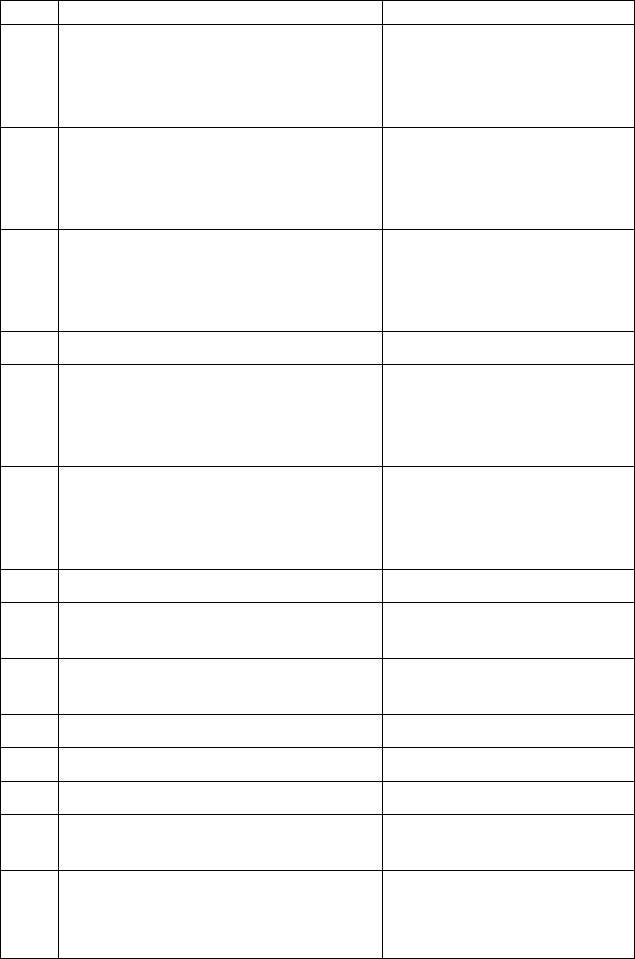

260

Информирование Лиц,

Наделённых Руководящими

Полномочиями о Вопросах

Аудита

ПМАП 1005

300

Планирование Аудита

Финансовой Отчетности

МСА 300. Действуют в

отношении аудита

финансовой отчетности с

15 декабря 2004 года

315

Понимание Субъекта и Его Среды,

и Оценка Рисков Существенных

Искажений

МСА 315. Действуют в

отношении аудита

финансовой отчетности с

15 декабря 2004

320

Существенность Аудита

ПМАП 1005

330

Аудиторские Процедуры в

Отношении Оценочных Рисков

МСА 330. Действуют в

отношении аудита

финансовой отчетности за

с 15 декабря 2004 года

500

Аудиторские Доказательства

МСА 500. Действуют в

отношении аудита

финансовых отчетностей с

15 декабря 2004 года

520

Аналитические Процедуры

ПМАП 1005

530

Аудиторская Выборка и Прочие

Методы Тестирования

ПМАП 1005

545

Аудит Оценки Справедливой

Стоимости и Раскрытий

ПМАП 1005

550

Связанные Стороны

ПМАП 1005

560

Последующие События

ПМАП 1005

570

Непрерывность Деятельности

ПМАП 1005

580

Представления Руководства

Субъекта

ПМАП 1005

700

Аудиторский Отчет (Заключение)

ПМАП 1005

МСА 700

(Пересмотренный) «Отчет

ОСОБЕННОСТИ АУДИТА МАЛЫХ ПРЕДПРИЯТИЙ

883 ПМАП 1005 ПРИЛОЖЕНИЕ

(Заключение)

Независимого Аудитора

по Полному Комплекту

Финансовой Отчетности

Общего Назначения» и

МСА 701 «Модификации

Отчета (Заключения)

Независимого Аудитора».

Действуют в отношении

аудиторских отчетов с 31

декабря 2006 года.

720

Прочая Информация в

Документах, Содержащих

Аудированную Финансовую

Отчётность.

ПМАП 1005

884 ПМАП 1006

ПОЛОЖЕНИЕ О МЕЖДУНАРОДНОЙ

АУДИТОРСКОЙ ПРАКТИКЕ 1006

АУДИТ МЕЖДУНАРОДНЫХ КОММЕРЧЕСКИХ БАНКОВ

(Данное Положение действующее)

ОГЛАВЛЕНИЕ

Параграфы

Введение 1-8

Цели аудита 9-11

Согласование условий соглашения 12-14

Планирование аудита 15-55

Внутренний контроль 56-70

Выполнение процедур по существу 71-100

Представление отчета о финансовой отчетности 101-103

Приложение 1: Риски и вопросы, связанные с мошенничеством и

незаконными действиями

Приложение 2: Примеры, связанные с вопросами международного

контроля и процедур по существу двух областей банковских

операций

Приложение 3: Примеры финансовых сведений, коэффициенты и

индикаторы, обычно используемые при анализе финансового

положения и деятельности банка

Приложение 4: Риски и вопросы, связанные с гарантированным

размещением ценных бумаг и брокерскими услугами при торговле

ценными бумагами

Приложение 5: Риски и вопросы, связанные с частным банковским

делом и управлением активами

Глоссарий и ссылки

Данное Положение о Международной Аудиторской Практике (ПМАП) 1006 «Аудит

Международных Коммерческих Банков» должно рассматриваться в контексте «Предисловия к

Международным Cтандартам Контроля Качества, Аудита, Обзора, Прочим Cоглашениям о

Выражении Уверенности и Сопутствующим Услугам», в которых указаны требования к применению

и полномочия ПМАП.

Данное Положение подготовлено Комитетом по Международной Аудиторской Практике (КМАП)

при

Международной Федерации Бухгалтеров. Подкомитет КМАП по аудиту банков включает в себя

наблюдателей Базельского комитета по банковскому надзору (Базельский Комитет)

*

Документ был

утвержден для публикации на заседании КМАП в октябре 2001 года. Он основан на МСА,

действовавших на 1 октября 2001 года.

АУДИТ МЕЖДУНАРОДНЫХ КОММЕРЧЕСКИХ БАНКОВ

885 ПМАП 1006

Введение

1. Целью данного Положения является предоставление практической

помощи и поддержки аудиторам в применении правильных методов

Международных

*

Стандартов Аудита (МСА) в ходе аудита

финансовой отчетности банков. Однако, данное Положение не

представляет собой исчерпывающего списка процедур и

практических приемов, которые следует применять в процессе

такого аудита. При проведении аудита в соответствии с МСА,

аудитор должен удовлетворять всем требованиям МСА.

2. Во многих странах, инспекторы требуют, чтобы аудитор

докладывал определенные события контрольным органам или

регулярно представлял им рапорта в дополнение к отчету аудитора

по финансовой отчетности банка. Данное Положение не касается

таких рапортов, требования которых, часто, существенно

различаются в разных странах. Данный вопрос более подробно

рассматривается в ПМАП 1004 «Взаимодействие Инспекторов по

Банковскому Надзору и Внешних Аудиторов».

3. В данном Положении банк – это особый тип финансового

учреждения, чья основная деятельность заключается в приеме

вкладов и предоставлении средств для ссуд и инвестиций, которое

признается контрольными органами в тех странах, где оно

осуществляет свою деятельность. Имеется множество других типов

субъектов, которые выполняют аналогичные функций. Например,

строительные общества, кредитные союзы, товарищества

,

сберегательные и ссудные ассоциаций и расчетные организаций.

Рекомендаций, приведенные в данном Положении применимо для

аудита финансовых отчетов, которые охватывают банковскую

деятельность, осуществляемую любым членом группы. Данное

Положение рассматривает утверждения, в отношении банковской

деятельности, отраженные в финансовой отчетности субъекта и

определяет какие из утверждений, отраженных в финансовой

отчетности банка создают определенные

трудности и, почему они

так поступают. Для этого нужен подход, основанный на элементах

финансовой отчетности. Однако, при получении аудиторских

*

Базельский Комитет по Банковскому Надзору - комитет органов банковского надзора.

Учрежден руководителями центральных банков Группы 10 стран в 1975 году. Он состоит

из старших представителей органов банковского надзора и центральных банков Бельгии,

Канады, Франции, Германии, Италии, Японии, Люксембурга, Голландии, Испании,

Швеции, Швейцарии, Великобритании и США. Обычно он встречается в банке по

международным расчетам в

Базеле, где находится его постоянный секретариат.

АУДИТ МЕЖДУНАРОДНЫХ КОММЕРЧЕСКИХ БАНКОВ

ПМАП 1006 886

доказательств в поддержку утверждений, отраженных в финансовой

отчетности, аудитор часто выполняет процедуры, основанные на

видах деятельности, осуществляемых субъектом, и устанавливает

их влияние на утверждения, отраженные в финансовой отчетности.

4. Обычно, банки осуществляют широкий круг деятельности. Однако,

большинство банков продолжают, в общем, свою основную

деятельность по приему депозитов, предоставлению займов,

погашению долгов, по торговле и по казначейским операциям.

Первичное предназначение данного Положения – предоставление

рекомендаций относительно последствий, связанных с такой

деятельностью. Кроме того, данное Положение предоставляет

ограниченный объем рекомендаций по гарантированию

размещения

ценных бумаг и маклерству, а также по управлению активами. Это

именно те деятельности, с которыми часто сталкиваются аудиторы,

проверяющие финансовый отчет банка. Обычно, банки занимаются

деятельностью, связанной с производными финансовыми

инструментами. В данном Положении приводятся рекомендаций

относительно последствий аудита для таких деятельностей, когда

они составляют часть операций банка по

торговле и казначейству. В

ПМАП 1012 «Аудит Производных Финансовых Инструментов»

приводятся рекомендаций по таким видам деятельности, когда банк

хранит производные инструменты, как конечный пользователь.

5. Данное Положение призвано освещать риски, которые характерны

только для банковской деятельности. Имеется множество вопросов

связанных с аудитом, которые банк делит с другими

коммерческими субъектами. Предполагается, что аудитор имеет

достаточное представление о таких вопросах, и хотя эти вопросы

могут повлиять на аудит или могут оказать существенное влияние

на финансовую отчетность банка

, они в данном Положении не

рассматриваются. В данном Положении в общих чертах описаны

аспекты банковских операций, с которыми аудитор знакомится

перед началом аудита финансовой отчетности банка: Они не

предназначены для описания банковских операций. Вследствие

этого, данное Положение само по себе не снабжает аудитора

достаточным объемом фундаментальных знаний, необходимых для

аудита

финансовой отчетности банка. Однако, в нем указаны

области, где требуются эти фундаментальные знания. Аудиторы

дополняют рекомендаций, приведенные в данном Положении

надлежащими ссылочными материалами и, при необходимости,

ссылкой на работу привлеченных экспертов.

АУДИТ МЕЖДУНАРОДНЫХ КОММЕРЧЕСКИХ БАНКОВ

887 ПМАП 1006

6. Банки имеют следующие специфические особенности, которые, как

обычно, отличают их от большинства других коммерческих

организаций:

•

Банки имеют на хранении большую сумму денежной единицы,

включая собственно денежные средства и обращающиеся

инструменты, физическая сохранность которых должна быть

обеспечена. Это касается как хранения, так и перевода

денежных единиц; это же делает банки уязвимыми против

незаконного присвоения и мошенничества. Поэтому

необходимо установить для банков формальные процедуры

функционирования, четко определенные полномочия

отдельных лиц и строгую систему внутреннего контроля.

•

Часто банки совершают операций, которые инициируются

одной юрисдикцией, регистрируются под разными

юрисдикциями и управляются совсем другими юрисдикциями.

•

Они оперируют очень высоким левереджем (это момент, когда

соотношение капитала к общей сумме активов бывает низким),

что повышает уязвимость банка к негативным экономическим

событиям и увеличивает риск провала.

•

Банки имеют активы, которые могут быстро изменяться в

стоимости, а стоимость которых зачастую бывает трудно

определить. Вследствие этого, сравнительно незначительное

снижение стоимости активов может оказать существенное

влияние на капитал банка и потенциально, на их нормативную

платежеспособность.

•

Обычно, банки извлекают значительную сумму средств для

целей финансирования из краткосрочных вкладов

(застрахованного или незастрахованного).Потеря доверия

вкладчиков в платежеспособность банка может быстро

привести к возникновению кризиса, связанного с потерей

ликвидности.

•

У банков есть фидуциарная обязанность в отношении активов

хранящихся у них, и которые принадлежат другим лицам. Это

может привести к возникновению задолженностей из-за

отсутствия доверия. Поэтому банки нуждаются в установлении

процедур операций и системы внутреннего контроля,

предусмотренных для обеспечения операции с такими

средствами только в соответствии с условиями, на которых

средства были переведены в банк.

АУДИТ МЕЖДУНАРОДНЫХ КОММЕРЧЕСКИХ БАНКОВ

ПМАП 1006 888

• Банки совершают большой объем различных операций,

значительных как по количеству, так и в денежном выражении.

Это требует обязательного наличия сложных систем

бухгалтерского учета и внутреннего контроля, а также

широкого использования электронной обработки данных

(ЭОД).

•

Они обычно осуществляют свою деятельность через широкую

сеть филиалов и подразделений, которые географически

удалены друг от друга. Это всегда подразумевает большую

степень децентрализации полномочий и рассредоточение

учетных и контрольных функций, с последующими

трудностями, возникающими при обеспечении единой

практики ведения операций и системы бухгалтерского, в

особенности в тех случаях, когда система филиалов

выходит за

пределы национальных границ.

•

Часто, операций могут быть инициированы и завершены

непосредственно Заказчиком, без вмешательства работников

банка, например, по Интернету или через банкоматы (АТМ).

•

Банки часто берут на себя значительные обязательства, не

связанные с переводом средств, за исключением выплаты, в

некоторых случаях, гонорара. Такие статьи, обычно

называемые «забалансовыми», могут не сопровождаться

бухгалтерскими записями, и впоследствии могут возникнуть

трудности при выявлении статей, не отраженных в учете.

•

Деятельность банков регулируется государственными

органами, и из вытекающего из этого требования

регулирования часто оказывают влияние на общепринятую

бухгалтерскую и аудиторскую практику в рамках данной

отрасли. Несоблюдение требований законодательства,

например, в отношении специальных правил оценки

нестандартных активов, может повлиять на финансовую

отчетность банка или раскрытий в ней.

•

Взаимоотношение с клиентами, которое может сложиться у

аудитора, его ассистента или аудиторской фирмы с банком,

может повлиять на независимость аудитора, чего не было бы во

взаимоотношениях заказчика с другими организациями.

•

Обычно, банки имеют эксклюзивный доступ к системам

клиринга и расчета для проверки и перевода средств, операций

по обмену инвалюты и пр.

АУДИТ МЕЖДУНАРОДНЫХ КОММЕРЧЕСКИХ БАНКОВ

889 ПМАП 1006

• Банки являются составной частью, или привязаны к

национальным и международным системам расчета, и

вследствие этого могут представлять системный риск тем

странам, где они работают.

•

Банки могут выпускать и торговать сложными финансовыми

инструментами, некоторые из которых должны быть учтены в

финансовой отчетности по справедливой стоимости. Поэтому

для них надо установить надлежащие процедуры оценки и

управления рисками. Эффективность этих процедур зависит от

надлежащего характера отобранных методологий и

математических моделей, от доступа к надежным современным

и прошлым сведениям

о рынке и от сохранения целостности

данных.

7. В ходе аудита возникают особые вопросы, требующие

рассмотрения по причине:

Особого характера рисков, связанных с банковскими операциями.

Масштаба банковских операций и вытекающих отсюда

существенных рисков, которые могут возникнуть в течение

короткого периода времени.

Высокой зависимости от компьютеризированных систем обработки

операций.

Влияния регулирования в различных юрисдикциях, в которых

банки осуществляют свою деятельность.

Постоянной разработки новых продуктов и совершенствования

банковской практики, которые могут не сопровождаться

одновременным развитием принципов бухгалтерского учета

или внутреннего контроля.

8. Данное Положение призвано вызвать обсуждение по различным

аспектам аудита банка с упором на те вопросы, которые являются

своеобразными или предметом особой важности для аудита. Кроме

того, в иллюстративных целях включены приложения, которые

содержат примеры:

(а) типовых признаков предупреждения мошенничества в

банковских операциях;

(б) типовых процедур внутреннего контроля в трех основных

областях банковской деятельности: казначейство, торговлю и

предоставление кредитов.