Скібіцький О.М. Інноваційний та інвестиційний менеджмент

Подождите немного. Документ загружается.

271

6.3. ОЦІНКА СЕРЕДНЬОЗВАЖЕНОЇ ВАРТОСТІ КАПІТАЛУ

Й ОПТИМІЗАЦІЯ СТРУКТУРИ ДЖЕРЕЛ ІНВЕСТИЦІЙНИХ

РЕСУРСІВ ПІДПРИЄМСТВА (ІНВЕСТИЦІЙНОГО ПРОЕКТУ)

В інвестиційному менеджменті проблеми визначення вартості

капіталу й аналізу його структури компанії надають першочерго-

ве значення й приділяють велику увагу. Концепція вартості капі-

талу є однією з базових у теорії капіталу. Крім визначення відсо-

тків, які необхідно сплатити власникам фінансових ресурсів, вона

також характеризує норму рентабельності інвестованого капіта-

лу, яку необхідно забезпечити компанії, щоб не зменшити своєї

ринкової вартості. Вартість капіталу є ключовим чинником щодо

оренди або купівлі основних фондів, рефінансування облігацій.

Зміна структури капіталу буде відбиватися на ризикованості за-

гального фонду компанії, який вона використовує для фінансу-

вання своїх активів.

Необхідно розділяти два поняття — вартість капіталу й вар-

тість (ціну) підприємства в цілому як суб’єкта на ринку капіталів.

Під вартістю капіталу розуміють норму прибутковості, що

очікують одержати інвестори від альтернативних можливос-

тей вкладення капіталу на незмінній величині ризику.

Вартість капіталу виражається у вигляді процентної ставки від

суми інвестованих коштів, які необхідно сплатити інвесторові

протягом року за використання його капіталу. Сфера викорис-

тання поняття вартості капіталу — оцінка економічної ефектив-

ності інвестицій. Вартість капіталу WACC (Weighted average cost

of capital).

Розрахунок середньозваженої вартості капіталу, що є мініма-

льною нормою прибутковості, що очікується інвесторами й кре-

диторами від своїх вкладень, розраховується як середнє із варто-

стей окремих компонентів щодо їхньої частини в загальній

структурі капіталу:

WACC = W

KC

· K

KC

(1 – T) + W

ПА

· K

ПА

+ W

CК

· K

CК

, (6.32)

де W

КС

, W

ПА

, W

CК

— частина в загальній структурі капіталу під-

приємства щодо кредитних коштів, привілейованих акцій, влас-

ного капіталу (разом з акціонерним), точніше: простих акцій,

амортизаційних відрахувань і нерозподіленого прибутку підпри-

ємства,

K

КС

, K

ПА

, K

CК

— вартість відповідних частин капіталу (необ-

хідна їхня прибутковість),

Т — ставка податку на прибуток.

272

Якщо розглядати WACC з позиції ризику, то

WACC = Безризикова частина норми прибутку на вкладений

капітал + Премія за фінансовий і підприємницький (6.33)

ризики, властиві даному підприємству + Інфляційна премія.

WACC, скоректована на інфляційну премію, розраховується за

формулою:

WACC

СКОР.(И)

= WACC + i

K

+ WACC · i

K

, (6.34)

де i

K

— показник темпів інфляції

i

K

+ WACC · i

K

— інфляційна премія.

Таким чином, для того щоб визначити загальну вартість капі-

талу підприємства, необхідно спочатку оцінити розмір кожної

його складової.

6.3.1. Визначення вартості кредитного капіталу

як джерела коштів підприємства

У процесі своєї діяльності компанії використають кредитні кошти.

А. Довгостроковий кредит від комерційного банку. У цьому

випадку вартість кредитного капіталу фактично рівняється (іноді

з огляду на вартість його залучення) процентній ставці по креди-

ту, чітко скоригованій на податковий ефект, і визначається шля-

хом договірної угоди між кредитором і підприємством у кожно-

му конкретному випадку окремо.

З урахуванням цих позицій вартість кредитного капіталу у

формі банківського кредиту визначається за формулою:

)(1

К

K

БК

ПС

БК

F−

= (6.35)

де К

ПС

— процентна ставка по банківському кредиту, у частинах

одиниці;

F

БК

— рівень витрат по залученню банківського кредиту (на-

приклад, його страхування).

Порівняльна оцінка вартості довгострокових банківських кре-

дитів за різними розрахунковими схемами нарахування відсотків

відбувається за допомогою узагальнюючого показника, що нази-

вається «ефективна річна процентна ставка» (EAR). Розрахову-

ється за формулою:

1

K

1K

ПС

БК

−

+==

m

m

EAR

, (6.36)

де m — кількість нарахувань за рік, раз.

273

Цей показник змінює фактичну ефективність вкладень капіта-

лу, визначену з урахуванням кількості нарахувань за рік (чим бі-

льше значення, тим вище вартість кредитного капіталу).

Б. Випуск облігацій, які мають встановлений термін погашен-

ня й номінальну процентну ставку.

Вартість облігаційної позики (КІЗ) на джерела коштів підпри-

ємства можна розрахувати за формулою:

+

÷

−

+⋅=

2

К

ОЗ

PNPN

N

VV

n

VV

cV

, (6.37)

де оз — ставка відсотка, у частинах одиниці,

V

N

— розмір позики (номінальна вартість облігації),

V

P

— потокова реалізаційна ціна облігацій,

n — загальний термін передбачуваної позики (або кількість

років, що залишилися до погашення облігацій).

Обрахування наведеної (дисконтованої) вартості забезпечує

більшу точність при визначенні доходу до дати погашення. На-

приклад, якщо відсотки виплачуються два рази в рік, вартість об-

лігаційної позики можна визначити за таким рівнянням:

2

ОЗ

2

1

ОЗ

2

ОЗ

2

ОЗ

ОЗ

)2К1()2К1(

2)(

)2К1(

2)(

)2К1(

2)(

)2К1(

2)(

⋅

⋅

=

⋅

÷+

+

÷+

÷⋅

=

=

÷+

+÷⋅

++

÷+

÷⋅

+

÷+

÷⋅

=

∑

n

N

n

t

t

N

n

NnNN

P

VcV

VcVcVcV

V

…

, (6.38)

де (V

N

· c) — річна сума купонного доходу по облігації (грош. од.).

Однак, це рівняння можна розв’язати теж тільки приблизно.

У більш простому випадку, коли необхідно визначити вартість

облігаційної позики з нульовим купоном, застосовується формула:

n

P

M

V

)К1(

ОЗ

+

= , (6.39)

де М — сума, що буде виплачена власникові облігації при її по-

гашенні (грош. од.).

В. Вартість фінансового лізингу (К

ФЛ

) визначається на основі

ставки лізингових платежів, що передбачає поетапне повернення

основної суми боргу (на підставі норми річної амортизації, коштів,

залучених на умовах фінансового лізингу) і вартості безпосередньо-

го обслуговування лізингового боргу. Розраховується за формулою:

ФЛ

Л

ФЛ

1

К

F

WDALS

−

−

= , (6.40)

де LS — річна лізингова ставка, у частинах одиниці,

274

WDA

Л

— річна норма амортизації активу, притягнутого на

умовах фінансового лізингу, у частинах одиниці,

F

ФЛ

— рівень витрат по одержанню активу на умовах фінан-

сового лізингу до вартості цього активу, що виражений десятко-

вим дробом.

Г. Вартість товарного (комерційного) кредиту оцінюється що-

до двох форм його видачі:

• по кредиту у формі короткострокової відстрочки платежу:

ТВ

360С

К

Ц

КТК

⋅

= , (6.41)

де К

КТК

— вартість короткострокового товарного кредиту;

С

Ц

— розмір цінового зниження при проведенні наявного пла-

тежу за продукцію («платіж проти документів»);

ТВ — строк надання відстрочки платежу за продукцію, днів;

• по кредиту у формі довгострокової відстрочки платежу:

Ц(Д)

СТ

ДТК

С1

В

К

−

=

, (6.42)

де К

ДТК

— вартість довгострокового товарного кредиту;

В

СТ

— ставка відсотків за вексельний кредит, у частинах оди-

ниці;

С

Ц(Д)

— розмір цінового зниження, дається постачальником

при проведенні наявного платежу.

6.3.2. Моделі визначення вартості

власного (акціонерного) капіталу як джерела

коштів підприємства

Вартість власного й акціонерного капіталу — це грошовий

дохід, що бажають одержати власники простих акцій. Погоджу-

ючись із реінвестуванням частини свого прибутку, акціонери фа-

ктично думають, що вилучення її й вкладення в інші ринкові ак-

тиви є більш вигідною операцією. У певному змісті така операція

рівносильна придбанню ними нових акцій, і тоді вартість джерел

коштів власного капіталу «відкладена до виплати прибуток» чи-

сельно дорівнює вартості джерел коштів «прості акції» (оскільки

весь прибуток — власність акціонерів). Звідси визначається,

якою вихідною інформацією володіють експерти-аналітики і мо-

жна розрахувати вартість власного капіталу як джерела коштів

компанії по декількох моделях.

275

А. Згідно з моделлю прогнозованого росту дивідендів, вар-

тість власного капіталу розраховується за формулою:

g

Р

D

+=

З

З

СК

К , (6.42)

де К

СК

— вартість власного капіталу;

D

З

— прогнозоване значення дивіденду із простих акцій на

найближчий період (або, якщо визначаємо вартість власного ка-

піталу інвестиційного проекту;

D

З

— дивіденд, обіцяний компанією в перший рік реалізації

проекту);

Р

З

— ринкова ціна однієї простої акції;

g — прогнозоване щорічне збільшення дивідендів.

У рамках моделі росту дивідендів при розрахунку вартості

знову притягнутого (акціонерного) капіталу прийнято викорис-

товувати таку формулу:

g

F

D

CA

+

−

=

)(1Р

К

З

З

СК

привлеч

, (6.43)

де F

СА

— так звана відносна вартість випуску (емісії), що відо-

бражає закономірне зниження ринкової вартості знову випуще-

них акцій (це пов’язане з додатковими витратами по випуску но-

вих акцій і крім того, з бажанням забезпечити швидкий розпро-

даж нових акцій. Їх, як правило, продають за ціною, дещо ниж-

чою від ринкової), або інакше F

СА

— коефіцієнт витрат по випус-

ку й реалізації простих акцій, що дорівнює відношенню їхнього

абсолютного значення до емісійної ціни, в частинах одиниці.

Темпи росту дивідендів (g), що плануються в тимчасовому ін-

тервалі від 1 до (n + 1) періоду, визначається за формулою:

n

nn

D

DD

g

)(

)()(

3

313

−

=

+

. (6.44)

Залежно від різноманітних факторів рівень дивідендних ви-

плат за простими акціями у межах довгострокового періоду може

значно коливатися, тому вартість коштів, залучених за рахунок

випуску простих акцій з динамікою, що змінює рівень дивіден-

дів, прийнято визначати за такою формулою:

n

CKCK

n

n

t

CK

KgK

ggD

K

gD

P

)1)((

)1()1()(

)1(

)1()(

2

2103

1

103

3

+−

++

+

′

+

′

+

=

∑

=

, (6.45)

де Р

З

— ринкова ціна простих акцій (потокова вартість майбутніх

грошових потоків);

276

(D

З

)

0

— розмір дивідендів у базовому періоді (грош. од.) (D

З

)

t

=

= (D

З

)

0

(1 + g)´;

g

1

— темпи росту дивідендів протягом n періодів, у частинах

одиниці;

g

2

— темпи росту дивідендів після n-періоду.

Наведену формулу потокової вартості простої акції прийнято

застосовувати також при розробці дивідендної політики підпри-

ємства.

Б. Згідно з ціновою моделлю капітальних активів CAPM

(Capital Assets Price Model) вартість власного капіталу розрахову-

ється за формулою:

i

m

ZKZ β−+= )(K

CK

, (6.46)

де Z — прибутковість дивідендів тих цінних паперів (гарантова-

ний відсоток), що виплачується по державних цінних паперах;

m

K — очікуваний показник прибутковості в середньому з фон-

дового ринку;

)( ZK

m

− — ринкова премія за ризик;

β — показник ризику i-тієї компанії (β-коефіцієнт).

В. Згідно з моделлю прибутку на акцію оцінка вартості влас-

ного капіталу базується на показнику прибутку на акцію, а не на

розмірі дивідендів.

Розрахунок вартості власного капіталу по цій моделі відбува-

ється за формулою:

З

Р

CK

Р

ЧП

K = , (6.47)

де ЧП

Р

— величина чистого прибутку (після оплати податків і від-

сотків по довгостроковому боргу), розраховуючи на одну акцію;

Р

З

— ринкова ціна однієї простої акції.

Більшість інвесторів думають, що саме показник прибутку на

акцію відображає реальний дохід, що одержують акціонери (неза-

лежно від того, реінвестується він для того, щоб принести інвесто-

рам вигоду в майбутньому, або виплачується у вигляді дивідендів).

Оскільки один з основних показників ефективності й необхідності

проведення інвестицій в акції, більшість аналітиків розглядають по-

казник чистого прибутку (після сплати податків і відсотків) розра-

ховуючи на одну акцію. Досліджуються не тільки величина прибут-

ку, але й стабільність і темпи росту цього показника.

Г. Вартість власного капіталу також можна розрахувати за

моделлю «дохід на облігацію плюс премія за ризик».

277

6.3.3. Визначення вартості привілейованих акцій

як джерела коштів підприємства

Вартість джерела коштів «привілейованих акції з необмеже-

ним періодом обороту» можна розраховувати з більшою точніс-

тю, ніж простих акцій:

)В(

К

ПА0

П

П

П

ПА

−

==

Р

D

Р

D

, (6.48)

де D

П

— розмір щорічного фіксованого дивіденду на акцію,

грош. од.;

Р

П

— потокова ринкова ціна привілейованих акцій;

Р

0

— емісійна вартість привілейованих акцій;

В

ПА

— витрати підприємства по випуску привілейованих ак-

цій, грош. од.

Якщо підприємство проводить випуск привілейованих акцій

на умовах, що дають інвесторові можливість викупити їх у пев-

ний момент за заздалегідь обумовленою ціною, то вартість при-

вілейованих акцій визначається рівнянням:

∑

=

+

+

+

=

n

t

RD

1

ПА

П

ПА

П

П

)К1()К1(

Р , (6.49)

де R

П

— ціна викупу привілейованих акцій в n-й період часу,

грош. од.

Ця модель є дуже простою, оскільки за привілейованими акці-

ями звичайно виплачують фіксований дивіденд і понад нього не-

залежно від розміру прибутку нічого не виплачується.

Для розрахунку вартості знову випущених привілейованих

акцій використовується формула:

)(1Р

К

П

П

випущені

ПА

F

D

−

= , (6.50)

де F — вартість випуску привілейованих акцій.

6.3.4. Особливості розрахунку

й застосування середньозваженої вартості капіталу.

Визначення ціни компанії

При розрахунку WACC компанії необхідно завжди пам’ятати:

1. Відсотки, які виплачуються із кредитного капіталу (з огляду

на кредиторську заборгованість) зараховуються у витрати на ви-

278

робництво продукції, тобто включаються в собівартість. Таким

чином, вартість кредитного капіталу після оплати податків стає

нижчою від вартості до сплати податків. Тому вартість кредитно-

го капіталу, скорегованого на суму зекономленого податку на

прибуток, визначається формулою:

)(1КK

КС

эф

КС

Т−= , (6.51)

де

эф

КС

К — так звана ефективна вартість кредитних коштів;

Т — ставка податку на прибуток.

2. У структуру капіталу компанії не зараховується коротко-

строковий борг (тобто в розрахунках WACC не будуть залучатися

джерела короткострокових коштів у випадку, коли цього конкрет-

но не вимагають нормативні акти України).

Таким чином, економічний зміст WACC полягає в тому, що

підприємство може приймати будь-яке інвестиційне рішення, рі-

вень рентабельності якого не нижче потокового показника

WACC. Саме з розрахованої WACC виводиться показник внутрі-

шньої норми прибутковості інвестиційного проекту (IRR), розра-

хований для конкретного проекту, при цьому між ними існує та-

кий зв’язок:

• якщо IRR перевищує WACC, то проект може бути прийнятий

до реалізації, оскільки він відповідає інтересам інвесторів і кре-

диторів;

• якщо IRR < WACC, то проекту не приймають;

• якщо IRR = WACC, проект є і не збитковим, і не прибутковим.

Крім цього, показник WACC може використовуватися для ви-

значення ціни підприємства (ЦП) у цілому як суб’єкта на ринку

капіталу.

Один з можливих підходів до визначення припускає, що уза-

гальнено ЦП може бути знайдена за формулою:

()

∑

=

=

+

=

nt

t

t

n

WACC

1

1

прихід)грошовийчистий(

ЦП ,

де Чистий грошовий прихід = Виторг від реалізації продукції –

– Витрати на виробництво продукції без обліку процентних пла-

тежів за довгостроковий борг — Сукупність податкових платежів

й обов’язкових відрахувань від прибутку + Амортизаційні відра-

хування;

t — порядковий номер року;

n — загальна кількість років аналізу (визначається на підставі

загальної передбаченої тривалості всіх інвестиційних програм

підприємства).

279

6.4. РОЗРАХУНОК ГРАНИЧНОЇ ВАРТОСТІ КАПІТАЛУ

Оскільки середньозважена вартість капіталу піддається впли-

ву багатьох факторів, вона не є постійною завбільшки довгостро-

ковій перспективі. Наприклад, збільшення обсягу нових інвести-

цій (як за рахунок власних джерел, так і за рахунок кредитних

коштів) певним чином може впливати на WACC і ціну підприєм-

ства. Реінвестування прибутку — найбільш прийнятна й відносно

дешева форма фінансування інвестиційних проектів підприємств.

Дає можливість уникнути додаткових витрат при випуску нових

акцій. Якщо підприємству необхідно залучити додаткові джерела

фінансування своєї діяльності, то можна чекати як зміни струк-

тури капіталу, так і ціни окремих його компонентів.

Вартість одержання додаткової грошової одиниці в новому

капіталі або середньозваженій вартості останньої грошової оди-

ниці нового капіталу, що одержує підприємство, одержало назву

гранична вартість капіталу (МСС).

У випадку використання додаткових коштів, коли змінюється

структура інвестиційного капіталу, але залишається постійною вар-

тість окремих його джерел, МСС розраховується за формулою:

)∆()∆(

)∆(K

)∆(K)∆(K

СКСККСКС

ПАПАПА

CKCKCKKCKC

еф

КС

ІІІІ

ІІ

IIII

MCC

+++

++

++++

=

, (6.53)

де І

КС

, І

СК

, І

ПА

— обсяг коштів фінансування, отриманих з відпо-

відних джерел у старій структурі капіталу, грош. од.;

∆І

КС

, ∆І

СК

, ∆І

ПА

— збільшення інвестиційного капіталу, що за-

лучається з додаткових джерел фінансування, грош. од.

Якщо в процесі залучення додаткових коштів фінансування

змінюється не тільки структура капіталу, але й вартість окремих

його компонентів, необхідно розраховувати граничну вартість

кожного джерела фінансування. Так, гранична вартість кредит-

них джерел (MCD) визначається за формулою:

сКСнКС

сКСс

еф

КСнКСн

еф

КС

)()(

)()(К)()(K

ІІ

ІІ

MCD

−

−

=

, (6.54)

де

с

еф

КСн

еф

КС

)(К,)(К — вартість кредитних джерел фінансування від-

повідно в новій і старій структурі капіталу, у частинах од.;

с

еф

КСн

еф

КС

)(,)( II — обсяг кредитного капіталу до й після залучен-

ня додаткових коштів, грош. од.

280

Гранична вартість власного капіталу (МСЕ), сформованого за

рахунок випуску простих акцій, розраховується за формулою:

сСКнСК

сСКсСКнСКнСК

)()(

)()(К)()(K

ІІ

ІІ

MCЕ

−

−

= , (6.55)

де

сСКнСК

)(К,)(К — вартість простих акцій відповідно за новою і

старою структурою капіталу, у частинах од.;

сСКнСК

)(,)( II — обсяг коштів, отриманих за рахунок випуску

простих акцій, до й після залучення додаткового капіталу, грош. од.

Гранична вартість інших джерел коштів підприємства можуть

бути розраховані за аналогією.

Загальний підсумований показник граничної вартості капіталу

визначається за формулою:

МСРMCSMCEMCDMCC ⋅+⋅+⋅+⋅=

ПАРПCKKC

ωωωω , (6.56)

де

ПАРПСККС

ω,ω,ω,ω — частина певних джерел коштів підприємс-

тва в новій структурі капіталу, час. од.;

M

CS

M

CP, — гранична вартість привілейованих акцій і реін-

вестованого прибутку (РП), у час. од.

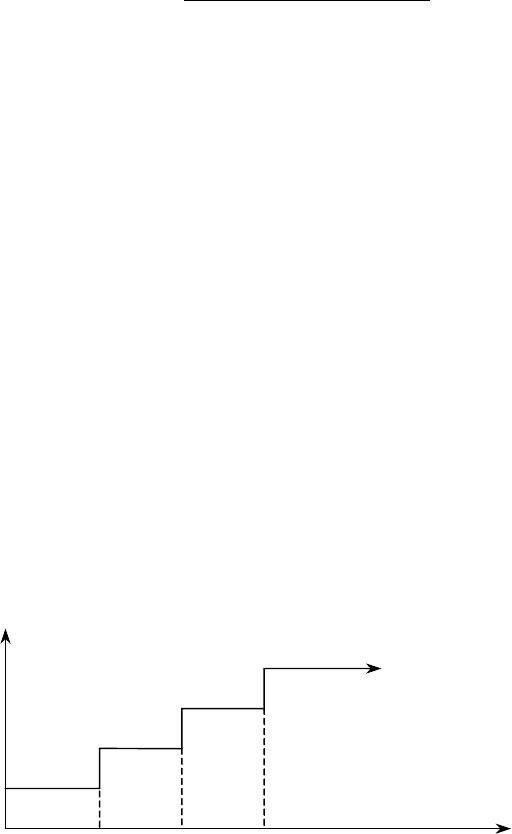

Збільшення граничної вартості кожного окремого елемента ка-

піталу має стрибкоподібний характер. Наприклад, збільшення WACC

внаслідок продажу додатково емітованих простих акцій відбудеть-

ся тоді, коли буде вичерпана можливість фінансування за рахунок

нерозподілених прибутків, тобто до певного моменту залучення

нового капіталу не приводить до збільшення WACC, а потім нова

одиниця капіталу залучається за більш високою вартістю.

Збільшення вартості залучення кожної додаткової одиниці

джерела капіталу відображено на графіку (рис. 6.1.) стрибком

динаміки МСС. Вона має назву точки розриву (А, В і С).

WACC, %

Динаміка граничної

вартості капіталу

АВ С

Обсяг додатково залученого

капіталу, грош. од

Рис. 6.1. Графік механізму формування граничної вартості капіталу