Скібіцький О.М. Інноваційний та інвестиційний менеджмент

Подождите немного. Документ загружается.

241

Рада

технопарків

Експертна

служба

Інвестиційно-

фінансова

сл

у

жба

БІС-І

БІС-І БІС-І

БІС-І

Технопарк

(БІС-ІІІ)

Середні

школи

Патентно-

ліцензійне

бюро

Юридична

та інші види

експертизи

Технічна

експертиза

Юридично-

консалтингова

сл

у

жба

Економічна

експертиза

Екологічна

експертиза

Фінансова

експертиза

Вузи ІІІ

—

ІV рівня

акреди-

та

ц

ії

Служба

інформації

Підрозділи

маркетингу

Сервери

Аналітичний

відділ

Підрозділи

консалтингу

Виставково-

демонстраційні

комплекси

Інвестиційно-

страховий

ф

онд

Юридична

служба

Міжвузівська

рада

Вузи І

—

ІІ рівня

акредитації

Рада

РІМК

Адміністра-

тивно-

господарська

служба

Бізнес-

інкубатор

(БІС-ІІ)

Бізнес-

інкубатор

(БІС-ІІ)

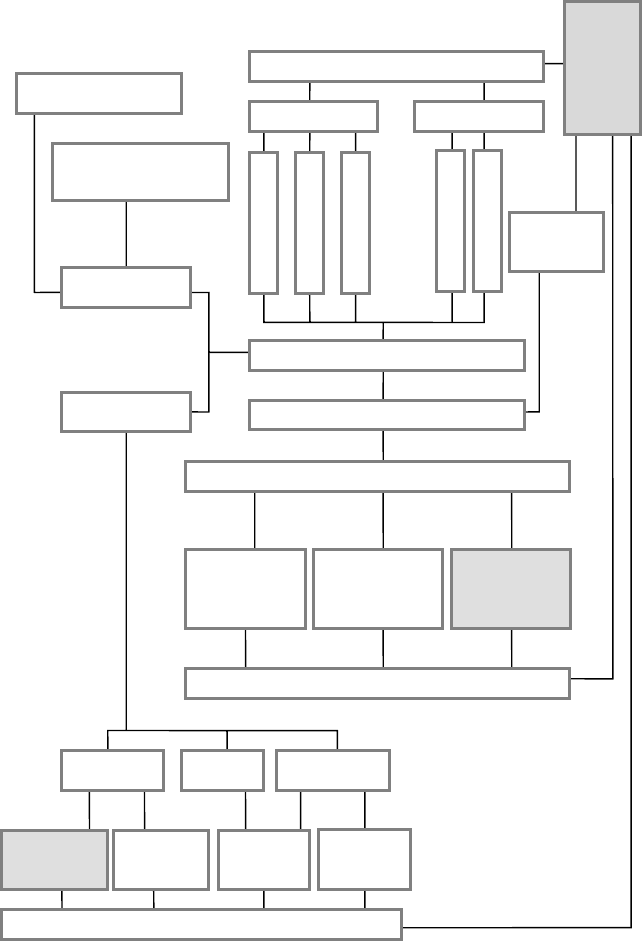

Рис. 5.1. Структурна схема РІМК

242

ІНФОР-

МА-

ЦІЙНА

С

ЛУЖБ

А

РІМК

ІНВЕСТОРИ

В

НУТРШН

І

З

ОВН

І

ШН

І

ЮРИДИЧНІ

ФІЗИЧНІ

ЮРИДИЧН

І

ФІЗИЧНІ

ДЕРЖАВА

І Н Ф О Р М А Ц І Я

І Н Ф О Р М А Ц І Я

БІЗНЕС-

ПЛАН,

РЕКЛАМ

А

ФІНАНСОВІ

ГАРАНТІЇ

ЮРИДИЧНІ

ГАРАНТІЇ

ОРГАНИ

МІСЦЕВОГО

САМОВРЯ

Д

УВАННЯ

ЦЕНТРАЛЬНІ

ОРГАНИ ВЛА

Д

И

ІНШІ ВИДИ

ГАРАНТІЙ

ІПОТЕКА

СТРАХУ-

ВАННЯ

ІНШІ

ГАРАНТИ

БАНКИ

СТРАХОВІ

КОМПАНІЇ

ІНОФОНД

РІМК

ПІДПРИЄМСТВО

ІНВЕСТИЦІ

Ї

ІНШІ

ДЖЕРЕЛА

ЕКСПЕРТНА

СЛУЖБА

РІМК

ОРГАНИ

ДЕРЖНАГЛЯ-

ДУ ТА

КОНТРОЛЮ

І Н Ф О Р М А Ц І Я

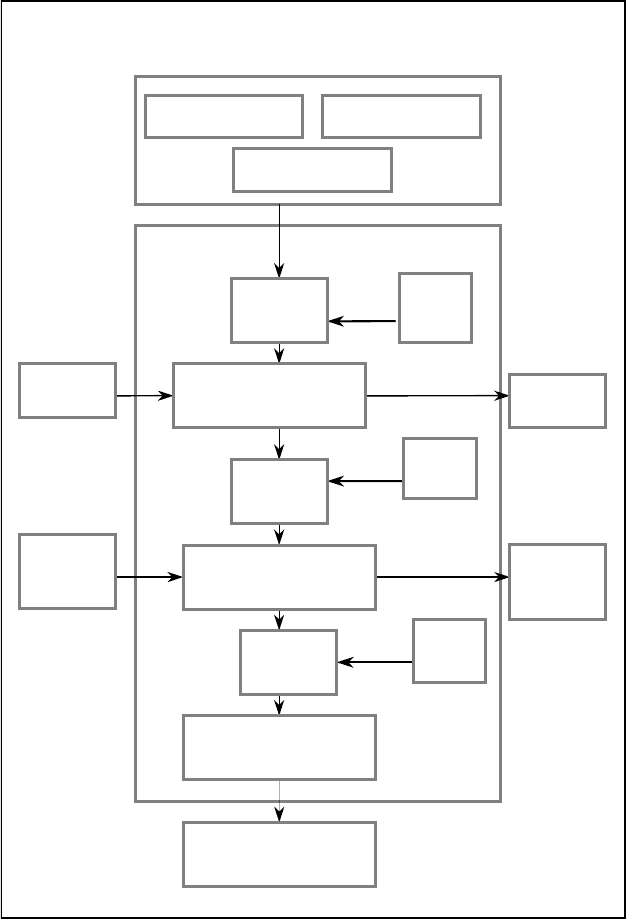

Рис. 5.2. Інвестиційний інноваційний механізм РІМК

243

СВІТОВА РИНКОВА СИСТЕМА

РИНОК

КАПІТАЛУ

РИНОК

ТЕХНОЛОГІЙ

ВНУТРІШНІЙЗОВНІШНІЙВНУТРІШНІЙЗОВНІШНІЙ

ІННОВАЦІЙНО-

СТРАХОВИЙ

ФОНД РІМК

ЕКСПЕРТНА

СЛУЖБА

РІМК

ЕКСПЕРТИЗА ГАРАНТІЇ

ТЕХНОЛОГІЇ ІНВЕСТИЦІЇ

РЕСУРСИРЕСУРСИ

П І Д П Р И Є М С Т В О

ПРОДУКЦІЯ

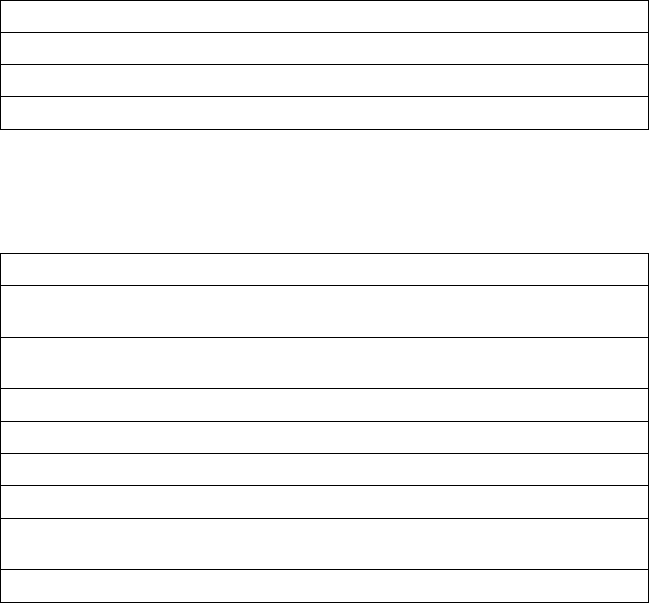

Рис. 5.3. Роль структур РІМК у імпорті технологій

244

ВІЛЬНИ

Й

РИНКОВИ

Й

ПРОСТІР

БІЗНЕС-ІННОВ АЦІ

Й

НЕ ПОЛЕ

РЕГІОНУ

ПІДПРИ-

ЄМСТВО

ПІДПРИ-

ЄМСТВО

ПІДПРИ-

ЄМСТВО

ПІДПРИ-

ЄМСТВО

ПІДПРИЄМСТВО

ІДЕЯ

РОЗРОБНИК

МЕНЕДЖЕР

БІС-І

БІС-ІІ

БІС-ІІІ

ПІДПРИЄМСТВО

ПІДПРИЄМСТВО

ПОСЛУГИ

ПОСЛУГИ

ПОСЛУГИ

Рис. 5.4. Схема руху малих (середніх)

підприємств у бізнес-інноваційних структурах

245

Органи вищого, середнього та місцевого рівнів управління ді-

яльністю РІМК — колегіальні, до них входять як керівники струк-

тур РІМК, так і керівники відповідного рівня державних струк-

тур, органів місцевого самоврядування, учбових закладів тощо.

Процес прийняття рішень — колегіальний, відповідальність за

їх виконання — персональна при обов’язковій участі у прийнятті

рішення відповідального за його виконання.

Всередині підрозділів, які безпосередньо пов’язані з виконан-

ням фінансових, маркетингових та інформаційних функцій доці-

льно застосувати формування функціональних структур.

Аналогічний підхід планується при створенні підрозділів тех-

нічного, господарського забезпечення безпеки тощо.

Адаптивний підхід (принцип проектної організації) може бути

використаний при формуванні «штабних» підрозділів, які воло-

діють, як правило, консультаційними функціями:

• аналітичні відділи;

• відділи довгострокового планування;

• тимчасові робочі групи з вирішення конкретних проблем;

• юридичні та нотаріальні підрозділи тощо.

При формуванні функціонально відособлених одиниць вико-

ристовуються аналогічні принципи.

МЕХАНІЗМИ МОТИВАЦІЇ УПРАВЛІНСЬКОГО ПЕРСОНАЛУ

1. Надання статусу державних службовців;

2. Ство

р

ення

у

мов делег

у

вання додаткових повноважень та відповідаль-

ності;

3. Система пільг для от

р

имання додаткової освіти, підвищення квалі

ф

ікації

тощо;

4. Залучення високопрофесіональних працівників до викладацької діяльності;

5. Рейтингова система підвищення по службі;

6. Широка публікація діяльності;

7. Система матеріального заохочення за результатами діяльності;

8. Система пільгового придбання цінних паперів акціонерних фірм іннова-

ційного спрямування;

9. Інші стимули морального та матеріального плану.

246

ІНВЕСТИЦІЙНИЙ

МЕНЕДЖМЕНТ

6.1. Економічна сутність інвестицій, фактори та

джерела формування інвестиційного потенціалу під-

приємств.

6.2. Показники ліквідності активів, їх оборотності,

структури капіталу (фінансової сталості) та при-

бутковості.

6.3. Оцінка середньозваженої вартості капіталу та

оптимізація структури джерел інвестиційних ресур-

сів підприємства (інвестиційного проекту).

6.4. Розрахунок граничної вартості капіталу.

6.5. Оцінка вартості коштів у часі.

6.6. Оцінка інфляції.

6.7. Оцінка інвестиційних ризиків.

6.8. Оцінка ліквідності інвестицій.

6.9. Ефективність виробничих інвестицій.

6.10. Розрахунок показників економічної ефективності

інвестиційних проектів.

6. 11. Оцінка інвестиційної привабливості підприємства.

6.1. ЕКОНОМІЧНА СУТНІСТЬ ІНВЕСТИЦІЙ,

ФАКТОРИ ТА ДЖЕРЕЛА ФОРМУВАННЯ ІНВЕСТИЦІЙНОГО

ПОТЕНЦІАЛУ ПІДПРИЄМСТВ

Економічна діяльність окремих суб’єктів господарювання знач-

ною мірою характеризується обсягом і формами здійснення інве-

стицій. Від уміння інвестувати залежать розквіт чи занепад влас-

ного виробництва, можливості вирішення соціальних та економіч-

них проблем. Без надійних основ інвестиційної діяльності, якими

б професійно володіли спеціалісти відповідного профілю, марно

сподіватися на сталий розвиток вітчизняного виробництва, нау-

ково-технічний і соціальний прогрес.

Інвестиції (від лат. — «invest» — вкладати) представляють

собою вкладення капіталу з метою подальшого його збільшення.

При цьому приріст капіталу повинен бути достатнім, щоб компен-

6

247

сувати інвестору відмову від використання наявних коштів на

споживання в поточному періоді, винагородити його за ризик,

компенсувати втрати від інфляції в наступному періоді.

Джерелом приросту капіталу та рушійним мотивом здійснен-

ня інвестицій є отриманий від них прибуток. Ці два процеси —

вкладення капіталу та одержання прибутку — можуть відбува-

тися в різній часовій послідовності. При послідовному проходжен-

ні цих процесів прибуток одержується одразу ж після завершення

інвестицій в повному обсязі. При паралельному їх проходженні

одержання прибутку можливе ще до повного завершення проце-

су інвестування (після першого його етапу). При інтервальному

проходженні цих процесів між періодом завершення інвестицій і

одержанням прибутку проходить певний час (тривалість цього

часового лагу залежить від форм інвестування і особливостей

конкретних інвестиційних проектів).

В сучасній економічній літературі мають місце різні, інколи

помилкові, тлумачення змісту терміна «економічна сутність інве-

стицій».

Найбільш типова помилка полягає в тому, що інвестиції роз-

глядаються як будь-яке вкладання коштів, яке може й не призве-

сти ні до зростання капіталу, ні до одержання прибутку.

До них найчастіше відносяться так звані «споживчі інвести-

ції» (купівля предметів домашнього вжитку, автомобілів, квартир

тощо). По суті, даний об’єкт вкладень споживачів за своїм еко-

номічним змістом не відповідає поняттю інвестицій. Ці вкладен-

ня доцільно розцінювати як форму заощаджень. Разом з тим

вкладення в нерухомість можуть набувати й інвестиційних рис.

Наприклад, при високих темпах інфляції зростають і заощаджен-

ня, тобто зростає грошова оцінка нерухомості та товарів тривало-

го користування. Деякі такі вкладення можуть приносити прибу-

ток за умови використання рухомого та нерухомого майна з

комерційною метою (їх перепродаж, здавання в оренду, лізинг

тощо). Часто термін «інвестиції» ототожнюється з терміном «ка-

пітальні вкладення». Інвестиції в цьому випадку розглядаються

як вкладення коштів у відтворення основних фондів (будівель,

обладнання, транспортних засобів тощо). Разом з тим інвестиції

можуть здійснюватись і в оборотні активи (обігові кошти), і в рі-

зні фінансові інструменти (акції, облігації, векселі тощо), і в

окремі види нематеріальних активів (придбання технологій, па-

тентів, ліцензій, «ноу-хау» тощо). Отже, капітальні вкладення є

більш вузьким поняттям і можуть розглядатися лише як одна з

форм інвестицій, але не як їхній аналог.

248

У багатьох визначеннях інвестиції представляються як вкла-

дення грошових коштів. Але інвестування капіталу може здійс-

нюватися не тільки в грошовій, а й в інших формах — рухомого

та нерухомого майна, різних фінансових інструментів (передусім,

цінних паперів, нематеріальних активів тощо).

Інвестиції розглядаються як довгострокове вкладення капіталу

в різні галузі та сфери економіки, інфраструктуру, соціальні про-

грами, охорону середовища як в країні, так і за рубежем з метою

розвитку виробництва, соціальної сфери, підприємництва, одер-

жання прибутку. Безумовно, окремі форми інвестицій (в першу

чергу капітальні вкладення) носять довгостроковий характер, од-

нак інвестиції можуть бути й короткостроковими (наприклад, фі-

нансові вкладення в акції).

Відповідно до Закону України «Про інвестиційну діяльність»:

«інвестиціями є всі види майнових і інтелектуальних цінностей,

які вкладаються в об’єкти підприємницької та інших видів дія-

льності, в результаті якої створюється прибуток (дохід) або

досягається соціальний ефект».

ВИДИ МАЙНОВИХ Й ІНТЕЛЕКТУАЛЬНИХ ЦІННОСТЕЙ

грошові кошти;

цільові банківські вклади;

паї;

акції та інші цінні папери;

рухоме та нерухоме майно (будівлі, споруди, устаткування та інші мате-

ріальні цінності);

майнові права, що випливають з авторського права;

досвід та інші інтелектуальні цінності;

сукупність технічних, технологічних, комерційних та інших знань, офор-

млених у вигляді технічної документації;

навички та ви

р

обничий досвід, необхідний для о

р

ганізації того чи іншого

виробництва, але які не запатентовані («ноу-хау»);

п

р

ава ко

р

ист

у

вання землею, водою,

р

ес

ур

сами, б

у

динками, спо

ру

дами,

устаткуванням, а також інші майнові права; інші цінності.

Це визначення, головним чином, відповідає міжнародному

підходу до уявлення про інвестиційну діяльність як процесу

вкладення ресурсів з метою одержання прибутку, доходу, диві-

249

дендів (соціального ефекту) в майбутньому. Іншими словами, ін-

вестор відмовляється від задоволення поточних потреб, очікуючи

задоволення їх у майбутньому, але в більших розмірах.

Сукупність зазначених цінностей, які є в обігу на ринку, при-

йнято відносити до об’єктів інвестиційної діяльності. Деякі вче-

ні-економісти до цієї сукупності відносять також «фінансові пра-

ва», які викликають у взаємозв’язку інвестицій і державного

регулювання умов інвестиційної діяльності, насамперед податко-

вої, кредитної та амортизаційної політики. Це має місце при на-

данні державою податкових пільг інвестору (зниження ставок

податку на прибуток або установлення пільгових відсоткових

ставок по кредиту, амортизаційних відрахувань). Такі податково-

амортизаційні пільги дають економічний ефект, виходячи з пове-

рнення коштів в майбутньому, і тому державою цей ефект пови-

нен оцінюватись.

Інвестиційна діяльність підприємства являє собою процес

обґрунтування та реалізації найбільш ефективних форм вкла-

дення капіталу, спрямованих на підтримання або розширення

економічного потенціалу підприємства.

Згідно із чинним законодавством України «інвестиційною дія-

льністю є сукупність практичних дій громадян, юридичних осіб і

держави щодо реалізації інвестицій».

ІНВЕСТИЦІЙНА ДІЯЛЬНІСТЬ ЗДІЙСНЮЄТЬСЯ НА ОСНОВІ:

— інвестування, здійснюваного громадянами, недержавними підприємства-

ми, господарськими асоціаціями, товариствами, іншими юридичними осо-

бами, заснованими на колективній формі власності;

—

де

р

жавного інвест

у

вання, здійснюваного о

р

ганами влади і

у

п

р

авління

держави, місцевих Рад народних депутатів за рахунок коштів бюджетів, по-

забюджетних фондів і позикових коштів, а також державними підприємст-

вами і установами за рахунок власних і позикових коштів;

— іноземного інвестування, здійснюваного іноземними громадянами, юри-

дичними особами та державами;

— спільного інвестування, здійснюваного громадянами, юридичними осо-

бами України та іноземних держав.

В економічній літературі існує велика кількість ознак, за яки-

ми класифікуються інвестиції залежно від цілей дослідження

об’єкта інвестування.

За об’єктами вкладень виділяються реальні та фінансові інве-

стиції.

250

Фінансові інвестиції — це вкладення коштів в різного роду

фінансові інструменти (активи): фондові цінні папери, спеціальні

(цільові) банківські вклади, депозити, паї тощо.

Реальні інвестиції — це вкладення у виробничі фонди (осно-

вні й обігові). Здебільшого це вкладення в матеріальні активи

(будівлі, споруди, обладнання та інші товарно-матеріальні цінно-

сті) та в нематеріальні активи (патенти, ліцензії, «ноу-хау», тех-

нологічну, науково-практичну, інструктивну, технологічну, прое-

ктно-кошторисну та іншу документацію). Разом з тим, вкладення

коштів в нематеріальні активи, пов’язані з науково-технічним

прогресом, характеризуються як інноваційні інвестиції.

У промислово розвинутих країнах з високим рівнем техніки і

технології інновації за своїм змістом і складом наближаються до

реальних інвестицій. Однак в окремі періоди доводиться здійс-

нювати інвестиції й у підтримку технічно відсталих малопродук-

тивних галузей і виробництв.

Інтелектуальні інвестиції — це вкладення в творчий потен-

ціал суспільства, об’єкта інтелектуальної власності, які випли-

вають з авторського права, винахідницького та патентного пра-

ва, права на промислові зразки та корисні моделі. У більшій час-

тині за своїм змістом та напрямками інтелектуальні інвестиції

одночасно є інноваціями.

За періодом інвестування розділяють короткострокові (вкла-

дення капіталу на період, не більше одного року) та довгостро-

кові (на період більше одного року) інвестиції.

За регіональною ознакою виділяють інвестиції внутрішні та

закордонні.

Суб’єктами (інвесторами й учасниками) інноваційної діяльно-

сті можуть бути громадяни і юридичні особи України та інозем-

них держав, які забезпечують реалізацію інноваційних інвестицій

як виконавці замовлень або на підставі доручення інвестора.

Інвестори — це суб’єкти інноваційної діяльності, які при-

ймають рішення про вкладення власних, позикових і залучених

майнових та інтелектуальних цінностей в об’єкти інноваційного

інвестування. Інвестори можуть виступати в ролі вкладників,

кредиторів, покупців, а також виконувати функції будь-якого

учасника інвестиційної діяльності.

Головні аспекти інвестування в сучасних умовах України.

Україна сьогодні знаходиться на шляху всебічних економіч-

них перетворень. За таких умов налагодження стабільного інвес-

тиційного процесу є справою особливого значення. Але перед

тим, як це довести, зробимо деякі зауваження.