Скібіцький О.М. Інноваційний та інвестиційний менеджмент

Подождите немного. Документ загружается.

251

По-перше, треба уточнити саме поняття «інвестиції». Воно,

зрозуміло, має дуже багато значень, та може тлумачитися по-

різному. Отже, ми будемо розглядати інвестиції у розумінні реа-

льних капітальних вкладень (так званих прямих інвестицій).

По-друге, прямі інвестиції можуть бути як внутрішніми, так і

зовнішніми. І хоча головний наголос зроблено на зовнішніх дже-

релах фінансування, це не становить принципової різниці для

нашого дослідження.

Отже, нестача капіталу є головною проблемою перехідної

економіки України. Важливість грошей для економічної системи

можна без сумніву порівняти із важливістю крові для організму

людини. Коли економічний організм знаходиться на початку

процесу свого відновлення, йому вкрай необхідні додаткові ін’єк-

ції, тобто фінансові вливання, які були б каталізатором економіч-

ного розвитку.

Таким чином, можна зробити висновок, що першочерговою

умовою процесу інвестування є наявність певних джерел фінан-

сових коштів. Ці джерела можуть мати різні ознаки, певні пере-

ваги та недоліки. З огляду на це можна виділити такі групи:

• Міжнародні фінансові установи (МВФ, ЄБРР, Світовий Банк тощо);

• Іноземні банки та інвестиційні фонди;

• Транснаціональні корпорації та великі компанії;

• Національний банк та фінансові установи;

• Національні підприємства та приватні інвестори.

Кожне з цих джерел має певні переваги та недоліки. Напри-

клад, централізовані фінансові вливання з міжнародних фінансо-

вих установ вже довели свою неефективність. Іноді складається

враження, що український уряд отримує наступні транші грошо-

вих коштів задля сплати відсотків за попередніми боргами. Така

політика, зрозуміло, не може привести ні до чого доброго. По-

стійна реструктуризація накопичених боргів лише відтягує той

час, коли, врешті-решт, комусь доведеться розраховуватися. То-

му подібні вливання «зверху» не є ефективними для відновлення

української економіки. Це пояснюється або невмінням розподіля-

ти фінансові надходження, чи то відсутністю відповідних механі-

змів.

У таких умовах Україна змушена піти іншим шляхом, який

має принципові відмінності. Перед тим, як його обґрунтувати,

252

звернемося до теорії. Проаналізуємо добре відоме монетарне рів-

няння:

M · V = P · Q, (6.1)

де M — обсяг грошової маси;

V — швидкість її обертання;

P — рівень цін;

Q — обсяг товарної продукції.

Застосуємо це співвідношення до нашого прикладу. Якщо в

Україну потрапляють фінансові вливання, то M відповідним чи-

ном зростає. Це зростання повинно компенсуватися з іншого бо-

ку або зростанням обсягів продукції (Q), що виробляється всере-

дині країни, або зростанням рівня цін (P).

Отже, можна зробити наступний висновок: якщо капітальні

вкладення не відображаються відповідним чином на розвитку

виробництва, його оновленні та реструктуризації — це неминуче

призводить до негативних наслідків, які в першу чергу пов’язані

з інфляційними процесами.

Така ситуація вимагає надзвичайної ефективності від органів,

що здійснюють розподіл отриманих коштів. Інакше залишається

єдиний можливий напрям розвитку — реалізація конкретних ін-

вестиційних проектів. За умови, коли інвестиційний процес здій-

снюється на рівні окремих підприємств чи проектів, він регламе-

нтується суто економічними важелями, що забезпечує без-

умовний позитивний вплив на розвиток економіки України.

На жаль, інвестиційний клімат в Україні не можна назвати

сприятливим. Він характеризується загальною економічною не-

стабільністю, нестабільністю законодавства, нерозвиненістю ба-

нківської системи та браком фінансових ресурсів всередині краї-

ни. Поки що не сформувалася стабільна практика кредитування

підприємств, відсотки, за якими українські банки погоджуються

надавати кошти під інвестиційні проекти, дуже часто перевищу-

ють закладені у проекті норми рентабельності. Це, зрозуміло,

унеможливлює реалізацію економічно ефективних інвестиційних

проектів.

У таких умовах шляхи отримання грошей для реалізації інно-

вацій ведуть за кордон. За умови неможливості використання

внутрішніх фінансових ресурсів дуже привабливими стають кре-

дитні кошти іноземних інвесторів. Незважаючи на не досить при-

вабливі умови, великі інституціональні західні інвестори, між-

народні фінансові установи та фонди починають звертати увагу

на український ринок. Мотиви для цього можуть бути різними.

253

Українське економічне середовище одночасно і приваблює і від-

штовхує. Хоча країна й посідає стратегічне географічне поло-

ження, має багаті природні ресурси та робочу силу з високим рі-

внем освіти, що робить її привабливим інвестиційним середови-

щем, вона ще не досягла очікуваного потенціалу через те, що не

змогла звести до мінімуму втручання держави у функціонування

ринків, усунути адміністративні перепони, що заважають веден-

ню бізнесу, виконати намічені показники приватизації та стати

привабливою для іноземних та внутрішніх інвесторів.

Отже, можна зробити оптимістичний висновок, що українська

економіка знаходиться на шляху до повної реалізації свого потен-

ціалу, а однією з необхідних передумов стимулювання цього

процесу є професійна організація планування та здійснення інве-

стиційних проектів.

Інвестиційна діяльність підприємства являє собою процес

обґрунтування та реалізації найбільш ефективних форм вкла-

дення капіталу, спрямованих на підтримання або розширення

економічного потенціалу підприємства.

Реалізація інвестиційної діяльності вимагає належного ресур-

сного забезпечення, тобто формування на підприємстві необхід-

них інвестиційних ресурсів.

Під інвестиційними ресурсами розуміють всі види грошових

та інших активів, які залучаються підприємством для здійснен-

ня вкладень в об’єкти інвестування.

Виділяють дві основні форми інвестиційних ресурсів: реальні

та фінансові. При цьому фінансові ресурси можна назвати уні-

версальними, оскільки їх можна обміняти на будь-який необхід-

ний реальний актив.

Формування та накопичення інвестиційного потенціалу в

умовах переходу до інноваційної моделі економічного зростання

є актуальною проблемою, тому що ефективний розвиток націо-

нальної економіки можливий тільки за умови відповідного інвес-

тування. Цей процес повинен спиратися на внутрішні інвестицій-

ні можливості держави, і, як доповнення, — зовнішні джерела.

Тільки за такої умови можливо забезпечити стратегічну незалеж-

ність країни.

Інвестиційний потенціал — це частка індивідуального та

суспільного попиту, що формується в процесі кругообігу інвес-

тиційних ресурсів, існує формально та може у будь-який час пе-

ретворитися у реальну пропозицію капіталу. Будучи частиною

потенційного інвестиційного попиту, спроможного перетворити-

ся у реальний інвестиційний попит, інвестиційний потенціал мо-

254

же змінюватися під впливом ситуативної системи чинників, які, в

свою чергу, виступають як фактори мотивування попиту на інве-

стиції або фактори його стримування.

Фактори кількісних змін в інвестиційному потенціалі призво-

дять до формування його рівня та обсягів реалізації, встановлю-

ють пропорції між потенційним та реальним інвестиційним по-

питом. Фактори якісних змін впливають на структурні зрушення,

можливості інвестиційного потенціалу.

В якості кількісних факторів може виступати очікувана норма

прибутку та відсоткова ставка.

Відношення очікуваної виручки до фактичних інвестицій є

граничною ефективністю капіталу r

i

, і-го виду. Вона називаєть-

ся граничною, тому що вона додається до існуючого капіталу.

Статистичними методами можна визначити залежність між інве-

стиційним капіталом та його граничною ефективністю і предста-

вити у вигляді регресійного рівня:

І

П

= (Іr + c

1

) + c

0

, (6.2)

де І

П

— інвестиційний попит;

(Іr + c

1

) — обсяг інвестицій залежно від граничної ефективно-

сті капіталу;

c

0

— рівень існуючого капіталу.

Пріоритет надається тим інвестиційним проектам, у яких буде

максимальне значення r — зі зростанням граничної ефективності

обсяги вкладених інвестиційних ресурсів зменшуються, при цьо-

му інвестори орієнтуються не на фактичний, а на очікуваний

прибуток з урахуванням ризику.

Очікувана норма чистого прибутку (НЧП

О

) — це відношення

очікуваного чистого прибутку (ЧП

О

) від реалізації існуючого ін-

вестиційного потенціалу до планованих чистих інвестицій (ЧІ

П

):

100

ЧІ

ЧП

НЧП

П

О

О

⋅= . (6.3)

Величина НЧП

О

— це той стимул, який змушує суб’єкта заді-

яти наявний інвестиційний потенціал. Інвестиційний потенціал

буде реалізований у випадку перевищення очікуваного прибутку

над запланованими інвестиційними витратами, тобто якщо зросте

рівень віддачі капіталу.

Існує пропорційна залежність між зростанням НЧП

О

і зрос-

танням обсягів реалізації інвестиційного потенціалу.

Однак існує межа в процесі здійснення інвестицій. Інвестор

змушений постійно порівнювати граничну ефективність капіталу

255

з нормою відсотка, і в залежно від результатів цього зіставлення

приймати рішення — чи здійснити інвестиції, тобто реалізувати

інвестиційний потенціал, чи спрямувати свої заощадження на

інші цілі. Чим більше r у порівнянні з відсотком за кредит (і), тим

сильніші мотиви до здійснення інвестицій. По мірі того, як різ-

ниця між ними скорочується, привабливість інвестицій для під-

приємця слабшає. В загальному вигляді умову вкладання капіта-

лу можна записати так:

r ≥ і,

або НЧП

О

≥ і. (6.4)

У прийнятті інвестиційних рішень суттєву роль відіграє не

номінальна, а реальна відсоткова ставка. Номінальна ставка ви-

значається в поточних цінах, реальна відсоткова ставка — це но-

мінальна ставка, скоригована з урахуванням інфляції:

і

р

= і

н

– Т

інф

, (6.5)

де і

р

, і

н

— реальна і номінальна відсоткові ставки відповідно;

Т

інф

— темп інфляції.

Реальна відсоткова ставка вимірює дійсні витрати на одер-

жання позики. В умовах високих номінальних ставок і високих

темпів інфляції найповніше реалізується інвестиційний потенці-

ал — реальні відсоткові ставки стають нижчими.

Зв’язок між реальною відсотковою ставкою та очікуваним ін-

вестиційним попитом можна виразити так:

І

П

= –F (і

р

+ с

1

) + с

0

. (6.6)

Тобто інвестиційний попит є оберненою функцією реальної

відсоткової ставки. Вплив якісних факторів на інвестиційний по-

пит в загальному випадку також є оберненою функцією. Ці якісні

фактори збільшують сукупний попит на інвестиції.

ФАКТОРИ ЯКІСНИХ ЗМІН В ІНВЕСТИЦІЙНОМУ ПОТЕНЦІАЛІ

• падіння витрат на придбання, експлуатацію, обслуговування, устатку-

вання;

• зниження податків на підприємницьку діяльність;

• створення нової техніки та технології зменшує середні витрати на вироб-

ництво продукції або підвищує її якість;

• відносна нестача основного капіталу в підприємствах;

• сприятливий прогноз щодо ефективності здійснення капіталовкладень.

256

Із зростанням реальної відсоткової ставки попит на інвестиції

скорочується, тому що вони стають дорожчими.

Виділені дві групи факторів поєднують рівень інвестиційного

потенціалу підприємства (регіону) з обсягом виробленого ВВП, і

ця залежність в загальному випадку пропорційна.

Треба зазначити, що на коливання інвестиційного потенціалу

впливають також компланарні фактори, які зумовлюють неста-

лість інвестицій в економіці. Необхідно зауважити на їх важку

передбачуваність (невизначеність) в процесі планування інвесто-

рами вкладання капіталу. Під їх впливом обсяг реалізованого в

економіку інвестиційного потенціалу схильний до серйозних ко-

ливань.

ДО КОМПЛАНАРНИХ ФАКТОРІВ ВІДНОСЯТЬ:

• демографічні фактори,

• політичну ситуацію в країні,

• геополітичні зміни,

• циклічні коливання ВНП,

• зміни в економічних очікуваннях,

• несталість інновацій,

• коливання моди,

• невизначеність п

р

и п

р

ийнятті

р

ішення щодо заміни

фу

нкціон

у

ючого

устаткування,

• тривалість терміну служби основного капіталу,

• хвилеподібний характер розвитку технічного прогресу,

• зміни кон’юнктури,

• зміни доходів тощо.

Формування на підприємстві інвестиційних ресурсів може

відбуватися за рахунок багатьох різних джерел. При цьому кожне

джерело має свою специфіку, свої позитивні та негативні сторони

для підприємства, тому фінансове забезпечення інвестиційної ді-

яльності є складним господарським завданням і потребує ретель-

ної розробки та глибокого економічного обґрунтування.

Джерела формування інвестиційних ресурсів можна визначи-

ти як наявні на підприємстві та можливі джерела формування та-

ких ресурсів. Також необхідно визначити економічні суб’єкти,

спроможні надати ці ресурси.

257

Наявні на підприємстві джерела називають внутрішніми, всі

інші — зовнішніми.

Джерела формування інвестиційних ресурсів прийнято поді-

ляти на три групи: власні, позичені та залучені.

До власних відносять ті ресурси, які належать підприємству

(нерозподілений прибуток, страхові відшкодування збитків тощо).

До позичених — кредитні ресурси підприємства (кредити бан-

ків та інших кредитних структур, емісія облігацій підприємства,

лізинг та інші).

До залучених джерел відносять: емісію акцій підприємства,

внески сторонніх вітчизняних та зарубіжних інвесторів у статут-

ний фонд, кошти, що безоплатно надаються державними органа-

ми і комерційними структурами на цільове інвестування, та інші.

До методів залучення капіталу, крім інших, відносять акціо-

нування та кредитування. Але кошти, отримані шляхом акціону-

вання (тобто додаткової емісії акцій) називають залученими, а

отримані шляхом кредитування — позиченими. В даному випад-

ку ресурси залучаються на різних умовах (на умовах пайової уча-

сті в капіталі та на умовах кредиту), але все одно вони залуча-

ються ззовні, тобто їх можна назвати залученими.

Існує й інша класифікація джерел: внутрішні та залучені. Ре-

сурси, сформовані з внутрішніх джерел, це ті, що входять до

складу власного капіталу підприємства. Ресурси, сформовані за

рахунок залучених джерел, поділяються на дві категорії: ті, що

включаються до складу власного капіталу підприємства, та ті, що

не включаються до складу власного капіталу.

Джерела формування інвестиційних ресурсів з урахуванням їх

економічної природи можна класифікувати таким чином. Внут-

рішні: власні та позичені джерела. Зовнішні: власні та позичені

джерела. Сполучення цих часткових джерел дає поняття загаль-

ного інвестиційного капіталу підприємства.

Інвестиційний капітал підприємства можна охарактеризу-

вати як загальну вартість коштів у грошовій, матеріальній та

нематеріальній формах, що інвестуються у формування активів,

необхідних для реалізації інвестиційного проекту (проектів) під-

приємства.

Фактично інвестиційний капітал є додатковим капіталом

підприємства, оскільки існуючий капітал був залучений в мину-

лому і вкладений в активи, що використовуються в поточних

операціях.

Конкретні види джерел формування реальних та фінансових

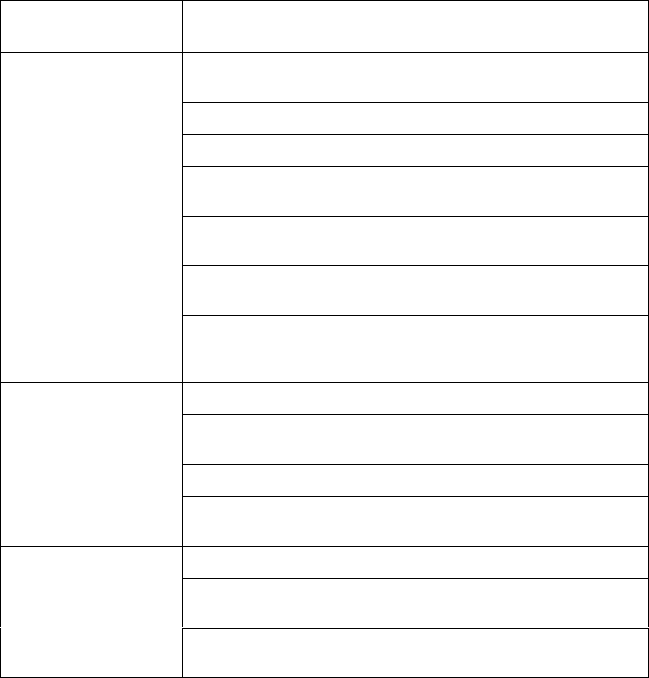

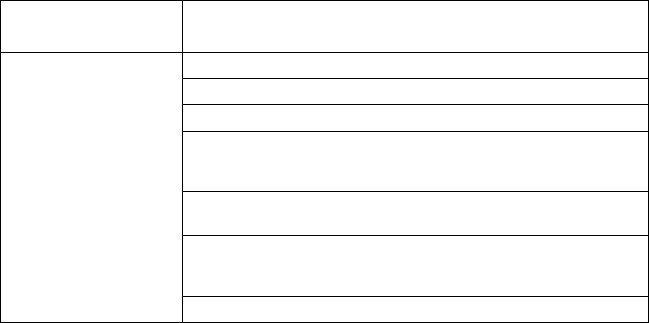

інвестиційних ресурсів наведені в табл. 6.1.

258

Треба зазначити, що внутрішня кредиторська заборгованість є

короткостроковим фінансовим ресурсом підприємства, тому бі-

льшість економістів не відносять її до джерел інвестування.

У процесі визначення конкретних форм джерел формування

інвестиційних ресурсів можна надати їм якісну оцінку.

Внутрішні джерела — низька вартість, швидкість та легкість

мобілізації, але обмежені обсяги.

Зовнішні — необмежені обсяги, однак більш довгий період

залучення, більша вартість.

Таблиця 6.1

ВИДИ ТА ФОРМИ ДЖЕРЕЛ ФОРМУВАННЯ

ІНВЕСТИЦІЙНИХ РЕСУРСІВ ПІДПРИЄМСТВА

Види

джерел

Форми джерел формування

інвестиційних ресурсів підприємства

Нерозподілений прибуток (включаючи амортизаційні відра-

хування).

Спеціальні фонди, що формуються за рахунок прибутку.

Страхові відшкодування збитків, викликаних втратою майна.

Довгост

р

окові

ф

інансові вкладення, ст

р

ок погашення яких

закінчується в поточному періоді.

Частина основних фондів, що реінвестується шляхом про-

дажу.

Частина надлишкових оборотних активів, що іммобілізуєть-

ся в інвестиції.

Вн

у

т

р

ішні власні

дже

р

ела

ф

о

р

м

у

вання

інвестиційних ресурсів

Інші

(

не г

р

ошові

)

види

р

ес

ур

сів

(

земельні ділянки, основні

фонди, промислова власність тощо), що інвестуються в реа-

льному вигляді.

Приріст заборгованості з оплати праці.

Приріст заборгованості в розрахунках з бюджетом та поза-

бюджетними фондами.

Приріст заборгованості в розрахунках за страхування.

Вн

у

т

р

ішні позичені

дже

р

ела

ф

о

р

м

у

вання

інвестиційних ресур-

сів

П

р

и

р

іст іншої вн

у

т

р

ішньої к

р

едито

р

ської забо

р

гованості

підприємства.

Акціонерний чи пайовий капітал, що залучається додатково.

Кошти, що виділяються вищими холдинговими та акціонер-

ними компаніями.

Зовнішні власні дже-

рела формування ін-

вестиційних ресурсів

Безоплатно надані де

р

жавними о

р

ганами та коме

р

ційними

структурами кошти на цільове інвестування.

259

Закінчення табл. 6.1

Види

джерел

Форми джерел формування

інвестиційних ресурсів підприємства

Довгострокові кредити банків та інших кредитних структур.

Прямі державні кредити.

Інвестиційний податковий кредит.

Комерційні кредити, що надаються постачальниками ма-

шин, обладнання та інших інвестиційних товарів; підрядни-

ками.

Кошти, що залучаються шляхом емісії та розміщення облі-

гацій та інших боргових зобов’язань підприємства.

Машини, обладнання та інші реальні види ресурсів, що за-

лучаються на основі лізингу (т.зв. позабалансове кредиту-

вання).

Зовнішні позичені

дже

р

ела

ф

о

р

м

у

вання

інвестиційних ресурсів

Інші джерела: селінг, факторинг, форфейтинг тощо.

Найбільш використовувати різні джерела для фінансування

інвестиційної діяльності. Основне завдання при цьому буде поля-

гати у свідомому обґрунтованому (проблемно-орієнтованому)

виборі співвідношень між ними. Сама структура інвестиційних

ресурсів за формами джерел, очевидно, буде ситуативною і ви-

значення їх обсягів за видами можна звести до задачі математич-

ного програмування (оптимізації).

6.2. ПОКАЗНИКИ ЛІКВІДНОСТІ АКТИВІВ, ОБОРОТНОСТІ

АКТИВІВ, СТРУКТУРИ КАПІТАЛУ (ФІНАНСОВОЇ СТІЙКОСТІ)

ТА ПРИБУТКОВОСТІ

6.2.1. Коефіцієнти ліквідності (Liquidity Ratios)

Показники ліквідності характеризують здатність підприємства

швидко погашати власні короткострокові боргові зобов’язання

перед кредиторами підприємства.

6.2.1.1. Коефіцієнт абсолютної ліквідності (Cash ratio)

Показує, яка частка короткострокових боргових зобов’язань

може бути покрита за рахунок коштів й їхніх еквівалентів у ви-

гляді високоліквідних цінних паперів і депозитів, тобто абсолют-

260

но ліквідних активів підприємства. Цей показник у першу чергу

береться до уваги майбутніми постачальниками й кредиторами з

відносно короткими строками кредитів. Цей показник дозволяє

визначити, чи є в підприємства ресурси, здатні задовольнити ви-

моги кредиторів у критичній ситуації. Рекомендаційна нижня

межа показника, що приводиться українськими та закордонними

аналітиками — 0,2. Сучасні комп’ютеризовані методи керування

коштами на Заході спричинили зменшення потреби в коштах,

тому кількісні значення коефіцієнта абсолютної ліквідності за

кордоном мають об’єктивну тенденцію до зниження. Для страте-

гічних інвесторів абсолютна ліквідність підприємства менш зна-

чима.

Розраховується за формулою:

Абс. лік. = (Грош. порівн. + Коротк. фін. вкладення) /

/ Поточні зобов’язання. (6.7)

Значення, що рекомендують: 0,2—0,5.

6.2.1.2. Коефіцієнт термінової

ліквідності (Quick ratio)

Відношення найбільш ліквідної частини оборотних коштів

(дебіторської заборгованості, короткострокових фінансових вкла-

день) до короткострокових зобов’язань. Як правило, рекоменду-

ється, щоб значення цього показника було більше 1. Однак реа-

льні значення для українських підприємств рідко становлять бі-

льше 0,7—0,8, що визнається допустимим. При зниженні

коефіцієнта термінової ліквідності підприємство може зіштовх-

нутися з тимчасовим дефіцитом ліквідних коштів, однак ця про-

блема може бути вирішена у тому випадку, якщо підприємство

має кредитну лінію в кредитних установах або високий кредит-

ний рейтинг (добру кредитну історію), що дозволяє вигідно про-

дати власні облігації на фінансовому ринку.

Розраховується за формулою:

QR = (Грош. порівн. + Коротк. фін. вкладення + (6.8)

+ Рах. до одержання) / Поточні пасиви.

Рекомендують значення: 0,3—1.