Шпора - Финансовый менеджмент

Подождите немного. Документ загружается.

Стратегический менеджмент- действие, направленное на адаптацию организации к изменению условий

её функционирования в будущем, а также внутренней координации организации для этой же цели.

Дивизиональные системы управления – координируемая система, цель которой разделить текущее и

стратегическое управление. Стратегическое управление носит финансовый характер и состоит в

распределении финансовых ресурсов (желательно оптимальном) между различными направлениями

деятельности организации. Разработка финансовой стратегии тесно связана с финансовой политики.

Финансовая политики – совокупность мероприятий , направленных на достижение финансовых целей

организации. Финансовая политика реализуется через финансовую стратегию.

Разработка финансовой стратегии - особая область финансового планирования, так как являясь

составной частью общей стратегией экономического развития. Она должна быть согласована с целями и

направлениями, сформулированными в общей стратегии.

Финансовая стратегия оказывает влияние на общую стратегию предприятия. Изменение стратегии на

финансовом рынке влечёт за собой коррекцию в финансовой стратегии и общей стратегии развития

хозяйствующего субъекта.

В рамках стратегии финансового планирования определяются долгосрочные ориентиры развития и

цели предприятия, долгосрочный курс действий по достижению цели и распределению ресурсов. В ходе

стратегического планирования ведётся активный поиск альтернативных вариантов, осуществляется

выбор лучшего из них и построения на этой основе стратегии развития предприятия. Финансовая

стратегия предполагает определение долгосрочных целей финансовой деятельности и выбор наиболее

эффективных способов их достижения.

Цели финансовой стратегии должны быть подчинены общей стратегии развития и направлены на

максимизацию рыночной стоимости предприятия.

Важным элементом разработки стратегии является определение периода её реализации. Он зависит от

ряда факторов, среди которых наиболее важным является:

4. Динамика макроэкономических процессов

5. Тенденции развития отечественного финансового рынка с учётом зависимости от мирового

финансового рынка

6. Отраслевой принадлежности предприятия и специфику производственной деятельности

На основе финансовой стратегии может определятьтся финансовая политика предприятия по

конкретным направлениям финансовой деятельности (налоговая, эмиссионная, дивидентная и т.д.).

Важное значение при формировании финансовой стратегии играет фактор риска. Основы

перспективного планирования составляет прогнозирование резервов стратегии на длительную

перспективу.

Прогнозирование состоит в изучении возможного финансового состояния предприятия на длительную

перспективу. Прогнозирование позволяет получить вероятностное суждение по финансовым

показателям и параметрам в изменяющихся условиях. Состав показателей прогноза может значительно

меняться и отличаться от состава показателей будущего плана. В чём-то прогноз может оказаться менее

подробным , или более детальным. При нехватке собственных средств для финансирования стратегии

развития может использоваться заёмный капитал.

66. Методы прогнозирования основных финансовых показателей.

Финансовый прогноз и финансовое планирование являются методами снижения риска

неопределенности деятельности организации. Одной из основных форм финансового планирования

является бюджет.

Бюджет - это более узкое понятие, чем финансовое планирование, которое подразумевает

количественное представление плана действий, как правило, в стоимостном выражении. В нашей стране

понятие бюджет по традиции трактуют как смету доходов и расходов некоторых организаций на

определенный срок. В определенном смысле отечественным аналогом западного понятия бюджет

является понятие смета. Процесс построения бюджета в данной краткосрочной перспективе называется

бюджетированием. Прогнозирование тесно связано с перспективным анализом, поскольку

окончательный вариант действий выбирается после рассмотрения и сравнительного анализа различных

вариантов, в том числе и альтернативного характера.

Из множества подходов в прогнозируемом наибольшее распространение на практике получили три

метода:

экспертных оценок

методы обработки пространственных, временных и пространственных

методы ситуационного анализа и прогнозирования

Метод экспертных оценок – бывает индивидуальным и коллективным. Основан на формализации

мнений экспертов. Понятие эксперт переводится на русский язык как опытный. К экспертам

предъявляется ряд требований:

1. стабильность оценок.

2. эксперт должен иметь либо научный, либо практический опыт в этой отрасли.

3. эксперт должен быть нацелен на будущее.

4. отсутствие заинтересованности в конечном результате прогнозирования.

5. независимость эксперта.

Часто для проведения экспертизы разрабатываются анкеты, которые рассматриваются как инструмент

прогнозирования и должны отражать структуру той проблемы, которую необходимо прогнозировать.

Индивидуальные экспертные методы делятся:

1. метод интервью.

2. аналитические экспертные записки.

При прогнозировании большой финансовой или научной проблемы применяются коллективные

экспертные оценки, чаще всего они носят характер анкетирования.

Метод дельфи – при проведении коллективного экспертного прогнозирования решаются

проблемы:

1. составление списка экспертов.

2. определение оптимального числа экспертов участвующих в прогнозировании.

Метод пространственно- временных совокупностей (экстраполяции процессов). Этот метод исходит из

того что в будущем будут наблюдаться те же тенденции которые имели место в прошлом.

)(txbaY

t

Современная вычислительная техника включает методы регрессионного анализа.

Метод ситуационного анализа и прогнозирования. При таком анализе и прогнозировании ставится

задача выявление и исследование факторов развития организации и их влияние на финансовые

показатели (например прибыль) для этого может использоваться имитационная модель предназначенная

для перспектив анализа формирования и распределение доходов и расходов предприятия.

Таблица 17.1

показатели Баз.

значение

Расчет значений

2002 2006 2010

1. товарооборот

2. уровень торговой наценки

3. индекс розничных цен

4. валовой доход от реализации

5. НДС, издержки обращения и прочие

расходы

6. прибыль

7. налог на прибыль и прочие

отчисления

8. чистая прибыль

9. собственный капитал

10. соотношения собственных и заемных

средств в процентах

11. рентабельность собственного

капитала

12. рентабельность авансированного

капитала

67. Финансовый менеджмент в условиях инфляции.

Инфляция – процесс, характеризующийся увеличением общего уровня цен в экономике и снижением

покупательной способности денег. Понятие обратное инфляции – дефляция, т.е.процесс падения цен.

Инфляция может проявляться двояко:1)переполнение сферы обращения бумажными деньгами

вследствие их чрезмерного выпуска 2) в сокращении товарной массы в обращении при неизменном

количестве выпущенных денег

Основные причины инфляции:

1) нарушение пропорциональности в сфере производства и обращения

2) ошибки в политике ценообразования

3) нерациональная система распределения национального дохода и другое.

ВВП – это стоимость всех товаров и услуг на территории страны, произведённых резидентами. НД

=ВВП – Средства производства, потреблённые при производстве этого ВВП.

Классификация инфляции.

1) ползущая 2-3% в год. Развитые страны

2) галопируюшая >10% в год имеет 2 точки зрения: 1) вредна, т.к. затрудняет финансовое

планирование (дезорганизация производства). 2) При инфляции более 30% в год возможно интенсивное

развитие экономики, т.к. население старается покупать

3) гиперинфляция а) >100% в год б) Коган предложил считать началом гиперинфляции месяц, в

котором цены впервые возросли на 50%, а концом месяц, когда прирост цен опустился ниже этой

критической оценки и не достигал её больше в течение 12 месяцев в) разработан ассоциацией IASC и

изложен в международных стандартах, которые сформулировали формальные и неформальные

критерии гиперинфляции:

для сохранения достигнутого уровня благосостояния основная часть населения стремиться вкладывать

средства не в монетарные активы или относительно стабильную инвалюту, имеющаяся местная валюта

немедленно инвестируется для сохранения покупательной стоимости

монетарные активы оцениваются основной частью населения не в местной валюте а в относительно

стабильной инвалюте, которая используется при объявлении цен на продукцию и потребительские

товары

продажа и покупка товаров в кредит осуществляется по ценам, компенсирующим потерю

покупательной стоимости денег, даже если период на который выдан кредит относительно короткий

процентная ставка, заработанная плата и цены тесно связаны с индексом цен

кумулятивный темп инфляции за трёхлетний период приближается к 100% или более этой величины.

Индекс цен – показатель, характеризующий изменение цен. 2 основных вида:

1) индивидуальный (частный)

2) агрегатный

Индивидуальный рассчитывается по формуле

периодебазисвценыфактp

периодеотчвценыфактp

i

o

i

p

.__.

.__.

Агрегатный по формуле

i

i

i

ii

p

q

qp

q

pq

0

I

, где q – объём реализуемых товаров

Через товарооборот

p

I

выражается

i

ii

p

qp

pq

0

I

- индекс Паше

Информация об инфляции служит отправной точкой для введения изменений в финансовом

менеджменте. Инфляция осложняет пространственное сопоставление и может приводить к деформации

данных бухгалтерского учёта, так как одним из основных принципов бухгалтерского учёта является

принцип отражения учётных объектов по ценам приобретения. Инфляция может изменять структуру

баланса и снижать эффективность экономического анализа. Поэтому финансовый менеджмент в

условиях инфляции имеет особенности:

1) усложнение финансового планирования, особенно долгосрочного

2) рост потребности в дополнительных источниках финансирования

3) рост процентов по ссудам и займам ( рост на индекс инфляции)

4) снижение роли облигаций хозяйствующих субъектов, как источник долгосрочного

финансирования становятся облигации с плавающей процентной ставкой, привязанной к уровню

инфляции (ролловерный кредит)

5) необходимость диверсификации собственного инвестиционного портфеля

6) рост значения умения работы с финансовой отчётностью как собственной так и потенциальных

контрагентов

68. Банкротство и финансовая реструктуризация.

В условиях кризиса возрастает риск банкротства.

Банкротство (несостоятельность) – это неспособность должника в полном объеме удовлетворить

требования кредиторов по денежным обязательствам или исполнить обязанность по уплате

обязательных платежей в бюджеты всех уровней и во внебюджетные фонды.

Финансовая несостоятельность возникает из-за превышения обязательств над ликвидными активами, то

есть из за неудовлетворения структуры баланса.

Значение банкротства в экономике.

Банкротство представляет собой лишь завершенную стадию неудачного функционирования компании,

которые обычно предшествуют стадии нормальной ритмичной работы и финансовых затруднений.

Поэтому финансовые менеджеры должны уделять повышенное внимание прогнозированию возможного

банкротства. С точки зрения экономике банкротство это процесс очищения экономики от

неэффективных предприятий. Банкротство это неотъемлемый элемент конкурентно рыночной среды,

без банкротства нет конкуренции. Возможность банкротства заставляет предприятие принимать меры

по обеспечению финансовой устойчивости, повышать эффективность и производительность труда.

Государственное регулирование банкротства осуществляется на базе федерального закона о

несостоятельности (банкротстве предприятия). Федеральным органом, действующим в этой сфере

является федеральная служба России по финансовому оздоровлению и банкротству, она создает

территориальные органы и правительство. Процедура банкротства предусматривает действия по

выявлению признаков банкротства, рассмотрению дела банкротства в арбитражном суде, выбору

проведения конкретных мероприятий по банкротству и удовлетворение требований кредиторов

завершающих дело о банкротстве.

Процедура банкротства включает:

Наблюдение

Внешнее управление

Конкурсное производство

Мировое соглашение

И другое

Банкротство предприятия признается в том случае если соответствующие обязательства в денежной

форме (500 МРОТ) не исполнено им в течение трех месяцев с момента наступления даты их

исполнения.

В процессе финансовой реструктуризации могут изменяться структура структуры статей баланса (за

счет продажи других активов), могут выбираться другие источники финансирования (проведение IPO).

Другим вариантом реструктуризации является слияние компании с другой компанией.

Секъюритизация долгов – превращение долговых обязательств в ценные бумаги.

Участниками дел о банкротстве являются:

Должник

Арбитражный управляющий

Конкурсные кредиторы

Налоговые и другие уполномоченные органы

Прокурор

Федеральная служба по финансовому оздоровлению и банкротству (ФСФО России).

Заявление о признании должника банкротом принимается арбитражным судом, если требование к

должнику (юридическому лицу) в совокупности составляет не менее 500 МРОТ. В арбитражный суд с

заявлением о признании должника банкротом в связи с неисполнением денежных обязательств могут

обратиться: должник кредитор или прокурор, а в связи с неисполнением обязанности по уплате

обязательных платежей: должник, прокурор, налоговые и другие уполномоченные органы.

Возможны следующие виды банкротства:

1. банкротство инициируемое должником (добровольное объявление банкротства) производится на

основании решения уполномоченного органа должника и только при условии получения письменного

соглашения всех кредиторов. Такое добровольное объявления банкротства возможно в случае когда:

удовлетворение одного из нескольких кредиторов приводит к невозможности исполнить денежные

обязательства перед другими кредиторами.

Уполномоченный орган должника принял решение об обращении в арбитражный суд с заявлением о

банкротстве.

Данное событие предусмотрено законом.

Фиктивное банкротство возникает, если должник подает заявление о банкротстве, хоть есть

возможность удовлетворить требования кредитора в полном объеме.

Банкротство считается преднамеренным, если оно возникло по вине лиц, которые имеют право давать

обязательные для должника указания, либо имеют возможность определить его действия.

2. банкротство инициируемое кредиторами при этом кредиторы по денежным обязательствам

называют конкурентными кредиторами. После вынесения арбитражным судом решения о банкротстве в

том же решении арбитражный суд назначает арбитражного управляющего, который обеспечивает

организацию и проведение собрания кредиторов и осуществляет процедуру банкротства арбитражный

управляющий действует на основании соответствующей лицензии. В его функции входит созыв

собрания и комитета кредиторов, обращение в арбитражный суд, подача в арбитражный суд заявления о

досрочном прекращении своих обязанностей, ведение реестра требований кредитора.

Собрание кредиторов принимает решение по следующим вопросам:

о введении или продлении внешнего управления.

о заключении мирового соглашения.

об обращении в арбитражный суд об объявлении должника банкротом и об открытии конкурсного

производства.

об избрании членов комитета кредиторов.

В процессе конкурсного производства все полномочия по управлению делами и распоряжение

имущества должника переходит конкурсному управляющему все имущество должника за исключением

имущества изъятого из оборота и имущественных прав, связанных с личностью должника составляют

конкурентную массу.

69. Антикризисное управление.

Анткикризисное управление - это комплексная система, направленная на устранение факторов,

неблагоприятно влияющих на бизнес.Антикризисное управление организацией может включать в себя

ряд следующих мер:

Проведение экспертизы компании: направления деятельности компании, договорные отношения,

бухгалтерский и налоговый учет, кадровая политика, дебиторская задолженность и др.

Разработка стратегии по антикризисному управлению и выведению компании из кризиса:

1. Выработка мероприятий по предупреждению банкротства организаций, в т.ч. разработка и

внедрение правовых мер защиты от враждебных поглощений

2. Анализ сделок, совершенных с активами предприятия

3. Взыскание дебиторской задолженности

4. Корректировка кадровой политики

5. График платежей по кредиторской задолженности (рекомендации по очередности уплаты)

6. Составление плана антикризисных мероприятий в рамках антикризисного управления по

основным направлениям деятельности компании

7. Выявление скрытого потенциала для развития компании в целях выведения из кризисных

ситуаций

8. Содействие в реализации антикризисных мер

9. Анализ и внесение необходимых корректировок в план антикризисных мероприятий

компании (антикризисного управления)

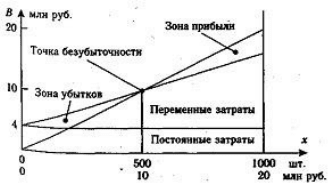

70. Точка безубыточности предприятия.

Точка безубыточности определяет, каким должен быть объем продаж для того, чтобы предприятие

работало безубыточно, могло покрыть все свои расходы, не получая прибыли.

71. Эффект финансового рычага.

Финансовый рычаг— это отношение заёмного капитала к собственным средствам. Также финансовым

рычагом называют эффект от использования заёмных средств с целью увеличить размер операций и

прибыль, не имея достаточного для этого капитала. Размер отношения заёмного капитала к

собственному характеризует степень риска, финансовую устойчивость. Эффект финансового рычага

показывает, насколько процентов увеличивается рентабельность собственного капитала за счет

привлечения заемных средств. Рекомендуемое значение ЭФР равняется 0.33 - 0.5. Коэффициент

финансового рычага описывает принципы привлечения капитала, чем больше заёмного капитала, т.е.

чем больше FL, тем выше шансы компании на увеличение прибыли. Эффект финансового рычага =

(1-Н)*(ЭР-СРСП)*ЗС/СС

Н- налоги, ЭР – экономическая рентабельность, СРСП – средняя расчётная ставка процента

72. Запас финансовой прочности.

Насколько далеко предприятие от точки безубыточности показывает запас финансовой прочности. Это

разность между фактическим объемом выпуска и объемом выпуска в точке безубыточности. Запас

финансовой прочности показывает, на сколько можно сократить реализацию (производство) продукции,

не неся при этом убытков. Введем обозначения:

В— выручка от продаж.

Рн — объем реализации в натуральном выражении.

Тбд — точка безубыточности в денежном выражении.

Тбн — точка безубыточности в натуральном выражении.

Формула запаса финансовой прочности в денежном выражении:

ЗПд = (B -Тбд )/B * 100%, где

ЗПд — запас финансовой прочности в денежном выражении.

Формула запаса финансовой прочности в натуральном выражении:

ЗПн = (Рн -Тбн )/Рн * 100%, где

ЗПн — запас финансовой прочности в натуральном выражении.

Насколько далеко предприятие от точки безубыточности показывает запас финансовой прочности. Это

разность между фактическим объемом выпуска и объемом выпуска в точке безубыточности.

73. Производственный рычаг.

Производственный (операционный) леверидж. Соотношение постоянных и переменных расходов

компании. И влияние этого отношения на "прибыль до вычета процентов и налогов" (операционную

прибыль). Если доля постоянных расходов велика, то компания имеет высокий уровень

производственного левериджа. И даже небольшое изменение объемов производства может привести к

существенному изменению операционной прибыли. Эффект производственного рычага =

маржинальный доход / прибыль. Маржинальный доход (прибыль) — это разность между выручкой от

реализации (без учета НДС и акцизов) и переменными затратами. Производственный леверидж

показывает степень влияния постоянных затрат на прибыль (убытки) при изменениях объема

производства.

74. Финансовое распределение выручки предприятия.

Российское законодательство устанавливает 2 метода фиксации выручки предприятия:

1. Кассовый метод (для малых предприятий с оборотом менее 1 млн. руб. в месяц, который

заключается в получении денег в кассу или на расчётный счёт)

2. Метод начислений, который используется для всех предприятий с оборотом более 1 млн. в месяц

Согласно методу начислений выручка фиксируется в момент отгрузки продукции.

Выручка от реализации продукции (работ, услуг) является основным источником возмещения

затраченных на производство продукции средств, формирования централизованных и

децентрализованных фондов денежных средств. Из полученной выручки возмещает материальные

затраты на сырье, материалы, топливо, электроэнергию и другие предметы труда. Одно из направлений

использования выручки -формирование амортизационного фонда. Он образуется в виде

амортизационных отчислений после того, как износ основных производственных фондов и

нематериальных активов примет денежную форму. Создавая товар, предприятие расходует сырье,

материалы, покупные комплектующие изделия и полуфабрикаты. Их стоимость наряду с другими

материальными затратами, износом основных производственных фондов, заработной платой

работников составляет издержки предприятия по производству продукции. До поступления выручки

эти издержки финансируются за счет оборотных средств предприятия, которые не расходуются, а

авансируются в производство. После поступления выручки -оборотные средства восстанавливаются, а -

возмещаются. Полученная предприятием прибыль не остается полностью в его распоряжении: часть ее

в виде налогов поступает в бюджет. Источником возврата заемных средств, кредита, также является

прибыль предприятия.

75. Z-счет Альтмана и его использование.

Модель Альтмана характеризует экономический потенциал предприятия и результаты его работы за

истекший период. Она представляет собой пятифакторную модель, в которой факторами выступают

показатели диагностики угрозы банкротства. Модель Альтмана имеет следующий вид:

Z=1.2X1+1.4Х2+3.3Х3+0.6Х4+1.0Х5

Где Х1 - оборотный капитал/сумма активов;

Х2 - нераспределенная прибыль/сумма активов;

Х3 - операционная прибыль/сумма активов;

Х4 - рыночная стоимость акций/задолженность;

Х5 - выручка/сумма активов.

где Z - интегральный показатель уровня угрозы банкротства;

Уровень угрозы банкротства предприятия оценивается по следующей шкале:

до 1.80 -Очень высокая |1.81 - 2.70 -Высокая |2.71 - 2.99 -Возможная |от3.00 -Очень низкая.

В общем можно сказать, что применение метода Альтмана позволяет прогнозировать финансовое

развитие компании.

Преимуществом методов, подобных модели Альтмана, является высокая вероятность с которой

предсказывается банкротство приблизительно за два года до фактического объявления конкурса,

недостатком - уменьшение статистической надежности результатов при составлении прогнозов

относительно отдаленного будущего.

76. Международные аспекты финансового менеджмента.

Основные направления международного финансового менеджмента:

1) создание и развитие международной валютно-кредитной системы

2) возникновение и развитие ТНК

3) возникновение и развитие международного рынка ценных бумаг

4) развитие оффшорных зон

5) унификация финансовой бухгалтерской отчётности, как элемент интернационализации

инвестиционных процессов

Развитие международной торговли потребовало создания международной валютно-кредитной системы.

В 1944г. Бреттон-Вудская конференция. Заключено соглашение о создании золото-девизной валютной

системы, что позволило снизить валютные риски. Для регулирования валютной системы создан МВФ,

установлены паритеты. В связи с кризисом происходят серьёзные изменения в международной валютно-

кредитной системе, в частности, вместо доллара используются свопы для обмена валют (соглашения об

обмене валют в будущем). Большое значение для бюджетных и налоговых систем стран имело создание

оффшорных зон (с пониженным налогообложением). Важным аспектом международного финансового

менеджмента являются международные источники финансирования, которые включают:

1) прямое валютное инвестирование

2) создание совместных предприятий

3) эмиссия евроакций и еврооблигаций

4) открытие кредитной линии

5) процентные и валютные свопы

6) опционы

Прямое валютное инвестирование является одним из инструментов деятельности ТНК. ТНК

осуществляют полное финансирование деятельности своих филиалов за рубежом. При этом могут

передаваться за рубеж любые виды активов, в том числе управляющий персонал и ноу-хау.

Создание совместных предприятий, которые позволили бы объединить преимущества компаний из

разных стран. В каждой стране существует своё законодательство, регулирующее деятельность

совместных предприятий. Часто выдвигается требование ограничить долю иностранного инвестора

49%.

Эмиссия евроакций и еврооблигаций. Евроакцией или еврооблигацией называют ценную бумагу,

выпущенную эмитентом одной страны номинированной в валюте другой страны и предназначенной для

реализации на территории третьих стран. Лидирующую роль играет Лондонская фондовая биржа.

Существует специальные международные синдикаты банков, занимающихся организацией выпуска и

размещения подобных ценных бумаг, страхованием и выдачей гарантий.

Кредитная линия – моральное (неконтрактное) обязательство иностранного банка кредитовать клиента

до определённого максимума. Клиент обязан держать в банке депозит в размере 10% от суммы линии +

10% от полученных кредитов. Комиссия за обязательства не берётся. Кредитная линия открывается

обычно на год и может быть продлена при отсутствии нареканий со стороны банка. Одной из

разновидностей кредитной линии, применяемой для краткосрочного финансирования, является учётная

кредитная линия, которая представляет собой обязательство иностранного банка учитывать векселя

клиента в пределах оговоренной суммы.

Листинг наиболее часто включает требования:

- время существования компании (не менее 3 лет)

- требование к собственному капиталу

- объём эмиссии

- доля продаваемой на бирже эмиссии не менее 25%

Источниками краткосрочного валютного финансирования выступают: краткосрочные банковские

ссуды, векселя, коносаменты и другие документы, обеспечивающие продвижение товара из одной

страны в другую (торговый вексель).

Коносамент – документ на отгружаемые товары, содержащий описание товара и условия перевозки.

Выписывается владельцем судна и отправляется получателю груза, давая право ему на его получение. В

международном финансовом менеджменте особо важное значение имеет выбор формы расчётов.

Наиболее часто используется аккредитивная форма расчётов.

Иностранные инвестиции в Россию.

Большое значение для международного финансового менеджмента играет гармонизация финансовой

отчётности компаний и бухгалтерского учёта, реализующейся в рамках европейского сообщества. Её

логика. В каждой стране может существовать своя модель организации учёта и система стандартов, её

регулирующих. Главное, чтобы эти стандарты не противоречили аналогичным стандартам в других

странах членов сообщества, т.е. находились в гармонии друг с другом. Что касается принципов

практической реализации идеи гармонизации, то в их основе лежит политическое соглашение стран –

участников сообщества, именно поэтому основные положения учётных директив включены каждым

членом ЕС в своё законодательство в части, имеющей отношение к бухгалтерскому учёту. Процесс

стандартизации систем бухгалтерского учёта идёт с 1973г. в рамках IASC. Активно развивается

сотрудничество между IASC и международной комиссии по рынку ценных бумаг.

Финансовый менеджмент в рамках ТНК. Развитие ТНК привело к тому, что вопросы финансов

организации приобрели международный характер и социально-экономическое значение. Тенденцией

последних десятилетий был перенос корпорациями своих производственных мощностей из

высокоразвитых стран с дорогой рабочей силой в менее развитые страны с более дешёвой рабочей

силой. Это привело к интенсификации миграционных потоков трудовых иммигрантов.

77. Организация финансового менеджмента на предприятии.

Организация финансового менеджмента заключается в формировании оптимального ресурсного

потенциала предприятия с учетом минимальной степени влияния риска на результаты его

хозяйственной деятельности.

К важнейшим принципам организации финансового менеджмента предприятий и корпораций можно

отнести:

взаимосвязь с общей системой управления;

комплексный характер принимаемых финансовых и инвестиционных решений;

высокий динамизм финансового управления;

вариантный характер подхода к разработке и реализации управленческих решений;

ориентация на стратегические цели развития;

учет фактора риска при принятии решений.

78. Особенности финансового менеджмента в корпорациях.

Глобальные изменения в деятельности транснациональных корпораций теснейшим образом связаны с

использованием современных методов и приемов международного финансового менеджмента.

Актуальность изучения возможностей управления финансовыми потоками транснациональных

корпораций обусловлена следующими положениями:

- процесс финансовый глобализации охватил и Россию, экономика которой последовательно

интегрируется в мировое хозяйство;

- иностранные транснациональные корпорации сформировали в России устойчивую сеть дочерних

предприятий, вклад которых в национальную экономику, в обеспечение потребностей населения значим

и перспективен в долгосрочном периоде;

- современный этап развития иностранного предпринимательства в России отличается значительной

долей участия транснациональных корпораций в прямых иностранных инвестициях, способствующих

масштабной и эффективной трансформации российской экономики;

- формирующиеся российские транснациональные корпорации с сетью зарубежных дочерних

предприятий нуждаются в создании гибкого аппарата международного финансового управления,

использовании современной системы методов, приемов и инструментов финансового менеджмента.

Корпорация – крупная акционерная компания, имеющая филиалы за границей.

Финансовый менеджмент включает следующие этапы управления финансами корпорации:

- разработка финансовой политики и финансовой стратегии компании (целеполагание);

- планирование: долгосрочное(инвестиционное) и краткосрочное финансовое (бюджетирование);

- создание финансово-экономической модели предприятия (включая аспекты автоматизации учета);

- финансовый анализ и другие аналитические процедуры;

- управление капиталом (активами и долгом);

- риск-менеджмент (некоторые выделяют его в особую область современного управления компанией);

- налоговое планирование и оптимизация.

79. Особенности финансового менеджмента в средних и малых предприятиях.

Малое предприятие: Функции финансового директора (менеджера) возлагаются на главного бухгалтера.

Средние предприятия: На средних предприятиях выделяются отдельно функции учета, исполняемые

бухгалтерией и функции финансового директора (менеджера) в данном случае включают в себя

планирование, прогнозирование, анализ, контроль, поиск источников финансирования и т.д.

80. Сравнительный анализ организации финансового менеджмента в крупных корпорациях,

средних и мелких фирмах.

Малое предприятие: Функции финансового директора (менеджера) возлагаются на главного бухгалтера.

Средние предприятия: На средних предприятиях выделяются отдельно функции учета, исполняемые

бухгалтерией и функции финансового директора (менеджера) в данном случае включают в себя

планирование, прогнозирование, анализ, контроль, поиск источников финансирования и т.д. Крупные

предприятия: Отличительной особенностью финансовой службы на крупных предприятиях является

большая степень функциональной детализации, в соответствии с которой и формируются структурные

подразделения предприятия. Для крупной компании наиболее характерно обособление специальной

службы, руководимой вице-президентом по финансам (финансовым директором) и, как правило,

включающей бухгалтерию и финансовый отдел.

Наиболее важные различия в финансовом менеджменте крупного и малого бизнеса состоят в доступе к

ресурсам, в постановке целей и в уровне ликвидности.

1) Доступ на финансовый и денежный рынки для малых предприятий чрезвычайно загружен, т.к.

получить кредит не удается не только из-за его дороговизны, но и вследствие рискованного

финансового положения предприятия и отсутствия кредитной истории. 2) Малое предприятие обычно

не ставит перед собой цель максимизировать курс акций, показать капитализации и уровень дивиденда.

3) В малом бизнесе иной набор, иной уровень и иная иерархия рисков, нежели в крупных компаниях. 4)

Вообще, парадоксальное сочетание наибольшего риска с наименьшей доходностью сопутствует малому

предприятию на первых стадиях его существования. Поэтому частное финансирование для малого

бизнеса сильно затруднено. 5) Предприятия малого бизнеса имеют, как правило, пониженный, по

сравнению с крупными предприятиями, уровень ликвидности, т.к.: - в малом бизнесе относительно

меньше денег вкладывается в запросы и дебиторскую задолженность (об этом говорят и более высокие

показатели оборачиваемости запасов и дебиторской задолженности); - у предприятий малого бизнеса

относительно выше текущие обязательства.

81. Классификация финансовых рисков предприятия.

Риск – вероятность того, что доходы, которые будут получены от инвестиций в оцениваемый бизнес

окажутся больше (шанс) или меньше (ущерб) прогнозируемого.

Финансовые риски – это возможность потерь денежных средств.

Финансовые риски делятся на 2 категории:

1) Риски, связанные с покупательной способностью денег (инфляционные, валютные риски, риск

ликвидности)

Инфляционный риск - это риск того, что при росте инфляции получаемые денежные доходы

обесцениваются с точки зрения реальной покупательной способности быстрее, чем растут. В таких

условиях предприниматель несет реальные потери.

Валютные риски представляют собой опасность валютных потерь, связанных с изменением курса

одной иностранной валюты по отношению к другой при проведении внешнеэкономических, кредитных

и других валютных операций.

Риск ликвидности – это способность финансовых активов оперативно обращаться в наличность.

Риски ликвидности - это риски, связанные с возможностью потерь при реализации ценных бумаг или

других товаров из-за изменения оценки их качества и потребительской стоимости.

2) Риски, связанные с вложением капитала (инвестиционные риски, которые включают риск

упущенной выгоды, риск снижения доходности, риск прямых финансовых потерь)

Финансовые риски взаимосвязаны с политическими рисками. Политический риск – это возможность

ухудшения условий инвестирования или снижений их доходности по причине принятия невыгодных

решений органов государственной власти.

Инвестиционные риски сопровождают вложение капитала.

Риск упущенной выгоды – это риск наступления косвенного (побочного) финансового ущерба или

неполучение прибыли в результате неосуществления какого-то мероприятия (инвестирование,

хеджирование)

Риск снижения доходности – реализуется как снижение процентов и дивидентов по портфельным

инвестициям, по вкладам и кредитам.