Шпора - Финансовый менеджмент

Подождите немного. Документ загружается.

в виде запасов носит вынужденный характер и тесно связана с технологиями и рыночной спецификой

деятельности организации. Так технологически предусматривается некоторое количество сырья и их

запасов для обеспечения бесперебойности воспроизводственного процесса в организации, и

финансовый менеджер организации стремиться минимизировать косвенные потери, которые с

определённой долей условности можно оценить тем доходом, которое предприятие могло бы получить,

вложив соответствующие суммы в альтернативный проект. Два этих требования противоречат друг

другу. С точки зрения производства без учёта порчи и хищения запасов более выгодно иметь большие

запасы и покупать их большими партиями.

Возникла формулировка задач управления запасами, т.е. поиска оптимальной величины, которая

позволяла бы обеспечить бесперебойность воспроизводственного процесса при минимальных затратах

на запасы. Алгоритмизация политики управления величиной запасов требует ответа на вопросы:

1) Можно ли оптимизировать политику управления величиной запасов?

2) Каков должен быть оптимальный объём заказываемой партии?

3) Какой объём запасов является минимально необходимым?

4) Когда следует заказывать очередную партию запасов?

Две причины, по которым возникает задача оптимизации запаса:

1) предприятию приходится платить более высокие цены за маленькие партии товаров

2) существует риск кратковременной остановки производства в случае непоставки сырья и

материалов вовремя

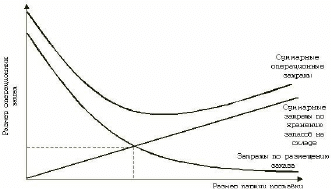

Логику выявления оптимальной партии отражает Рис.15.1

q - размер заказанной партии

D – годовая потребность в запасах

F – затраты по размещению и выполнению заказа

H – затраты по хранению единицы запасов в рублях

Cc –затраты по хранению в рублях всех запасов

C0 – затраты по размещению и выполнению заказа

Ct – общие затраты

Допущение: Предполагается, что предприятие придерживается политики. По мере исчерпания запасов

поступает очередная партия сырья и материалов размером в q единиц. В этих условиях средний размер

запасов будет равен q/2, а количество заказанных и полученных партий сырья и материалов за год

составит D/q, а суммарные затраты на поддержание запасов могут быть найдены по формуле:

Ct=Cc+C0=

q

D

F

q

H

2

Формула расчёта оптимальной партии запаса

H

FD

EOQ

2

Процедура обновления запасов может быть формализована с помощью системы моделей:

RP=MU*MD

SS=RP - AU*AD

MS=RP+EOQ - LU*LD, где

AU – средняя дневная потребность в сырье

AD – средняя продолжительность выполнения заказа от момента размещения до момента получения

сырья (в дн.)

SS – наиболее вероятный минимальный уровень запасов (страховой запас)

MS – максимальный уровень запасов

RP – уровень запасов, при которых делается заказ

LU – минимальная дневная потребность в сырье

MU – максимальная дневная потребность в сырье

MD – максимальное число дней выполнения заказа

LD – минимальное число дней выполнения заказа

54. Управление дебиторской задолженностью (кредитная политика).

Дебиторская задолженность – краткосрочное финансирование предприятием (часто вынужденное)

своего контрагента по сделке

Для управления дебиторской задолженностью рекомендуют:

- составить список дебиторов

- отслеживать сроки наступления платежей

- своевременно применять адекватные меры воздействия на дебиторов, включая подачу в арбитражный

суд на взыскание задолженности

Дебиторская задолженность – элемент оборотных средств, зависящий от принятой политики в

отношении покупателей продукции, т.к. ДЗ – иммобилизованные средства, то её необходимо

максимально сократить.

Дебиторская задолженность включает:

- неоплаченные счета за поставленную продукцию

- векселя к получению

- другие коммерческие ценные бумаги

Одной из задач финансового менеджера по управлению дебиторской задолженностью является

определение степени риска неплатежеспособности покупателей. Расчёт прогнозного значения, резерва

по сомнительным долгам, а также представление рекомендаций по работе с фактическими или

потенциально неплатежеспособными покупателями.

Вырабатывая политику кредитования потребителя предприятие должно определиться по следующим

вопросам:

1) срок предоставления кредита

2) стандарты кредитоспособности

3) система создания резервов по сомнительным долгам

4) система сбора платежей (в случае нарушения условий оплаты система наказания)

5) система предоставляемых скидок

55. Управление денежными средствами и их эквивалентами.

Денежные средства и их эквиваленты – это деньги в кассе, на депозитных счетах, на расчётных счетах.

К эквивалентам денежных средств относят:

ликвидные краткосрочные финансовые вложения

ценные бумаги других предприятий

государственные казначейские билеты

государственные облигации

ценные бумаги, выпущенные местными органами власти

При управлении денежными средствами и их эквивалентами финансовому менеджеру необходимо

решить вопрос об оптимальном запасе наличных средств и принять решение о покупке государственных

ценных бумаг.

Система эффективного управления денежными средствами подразумевает выделение 4 крупных блоков

процедур, требующих внимания финансового менеджера:

1) расчёт финансового цикла

2) анализ движения денежных средств

3) прогнозирование денежных потоков

4) определение оптимального уровня денежных средств

Т.к. одним из главных элементов финансовой деятельности предприятия является его способность

своевременно рассчитываться по своим обязательствам, то для оценки эффективности финансовой

деятельности применяется показатель продолжительности финансового цикла. Он численно равен

длине временного интервала между оттоком денежных средств в связи с осуществлением

производственной деятельности и их притоком, как результатом производственно – финансовой

деятельности. Продолжительность финансового цикла: Дфц=Опз+Одз-Окз, где Опз – оборачиваемость

средств, омертвлённых в производственных запасах в днях, Одз – оборачиваемость средств,

омертвлённых в дебиторской задолженности в днях, Окз – оборачиваемость средств кредиторской

задолженности в днях.

Анализ движения денежных средств определяется тем, что с позиции контроля и оценки

эффективности функционирования предприятия необходимо иметь представление о том, какие виды

деятельности предприятия генерируют основной объём денежных поступлений и оттоков. Анализ

движения денежных средств позволяет определить сальдо денежного потока в результате текущей

инвестиционной и финансовой деятельности.

Прогнозирование денежных потоков

Многие решения финансового характера предполагают единовременные оттоки крупных объёмов

денежных средств, которые должны быть своевременно накоплены. Прогнозирование денежных

потоков является непременным атрибутом бизнес планирования и взаимоотношений с потенциальными

или стратегическими инвесторами. Методика прогнозирования д.п.: 1) прогноз денежных поступлений

2) прогноз оттоков денег 3) расчёт чистого денежного потока 4) определение совокупной потребности в

деньгах

Определение оптимального уровня денежных средств

Необходимость нахождение компромисса между желанием обезопасить себя от ситуации хронической

нехватки денег и желанием вложить свободные деньги в какой-либо проект с целью получения

дополнительного дохода. Суть используемых моделей состоит в рекомендации о коридоре

варьирования остатка денежных средств.

56. Традиционные и новые методы краткосрочного финансирования.

Финансирование называется краткосрочным, если этот период менее 12 месяцев. Традиционные

методы:

Начисления. Выплаты заработной платы происходят 1—2 раза в месяц. Таким образом, в балансе

отражается сумма начисленной, но не выплаченной заработной платы. Аналогичным образом обстоит

дело и с налогами. Начисления могут быть временно использованы в качестве источников

финансирования, причем бесплатно.

Кредиторская задолженность за товары, работы и услуги — это торговый кредит. В основном

предприятия производят закупки в кредит. Этот долг учитывается в виде кредиторской задолженности,

или торгового кредита. Кредиторская задолженность — наиболее весомая часть краткосрочной

задолженности, составляющая до 40% краткосрочных обязательств среднего небанковского

предприятия. Эта доля обычно больше у мелких фирм, по сравнению с крупными.

Торговый кредит — это спонтанный источник финансирования, так как его возникновение зависит

лишь от совершаемых сделок. Издержки на получение торгового кредита.

Продажа в кредит обычно осуществляется с предоставлением скидки,

действующей в течение короткого срока, тогда как оплата в последующий период действия кредита

осуществляется по полной цене.

Краткосрочные банковские кредиты являются вторым по важности после торгового кредита

источником краткосрочного финансирования. Соглашение о кредите оформляется подписанием

простого векселя или кредитного договора, в котором оговариваются: сумма кредита; ставка процента;

условия возврата — общей суммой или выплатой по частям; обеспечение кредита — залог, который

может быть внесен, например в виде ценных бумаг; различные другие условия. Когда обязательство

подписано, банк зачисляет на текущий счет заемщика требуемую сумму, а баланс заемщика

увеличивается по статье «Денежные средства» и по соответствующей статье пассивов.

Кредитная линия — это формальное или неформальное соглашение между банком и заемщиком,

определяющее максимальную величину кредита, которую банк может предоставить данному клиенту.

Револьверный кредит — это формальная кредитная линия, часто используемая крупными

предприятиями. Например, предприятие может заключить договор с крупным банком об автоматически

возобновляемом — револьверном — кредите на 500 млн. руб. В соответствии с этим договором банк

был обязан в течение 4 лет предоставлять предприятию кредиты в пределах 500 млн. руб., как только

такая необходимость возникнет. В свою очередь предприятие обязывается выплачивать ежегодные

комиссионные за невыбранную часть кредита в размере 1% невостребованной части. Кроме того,

разумеется, придется выплатить проценты по сумме кредита.

Коммерческая бумага - неподкрепленный залогом простой вексель, выпускаемый крупными

финансовоустойчивыми корпорациями. Хотя цена этого источника ниже, чем цена банковского кредита,

зато срок погашения ограничен пределах 270 дней. Коммерческие бумаги могут выпускаться только

крупными фирмами с надежной репутацией и высоким рейтингом кредитоспособности.

Коммерческий кредит связан с торгово-посредническими операциями; предоставляется поставщиком

или посредником и оформляется по-разному: векселем, авансом покупателя, открытым счётом.

Одним из наиболее перспективных видов коммерческого кредитования является использование простых

и переводных векселей. Выписанный какой-либо фирмой простой вексель может служить платёжным

средством в цепочке, связывающей несколько предприятий. Нередко ликвидность таких финансовых

инструментов поддерживается банком в форме аваля - банковской гарантии оплатить вексель в случае

непогашения его фирмой, выпустившей вексель.

Факторинг - операция по приобретению факторской компанией или банком права на взыскание долга.

Фактор выплачивает часть суммы дебиторской задолженности (до 80%) придерживая оставшуюся часть

на покрытие риска неоплаты.

Форвейтинг - кредитование экспортёра путём покупки векселей, акцептованных импортёром.

Новые методы краткосрочного финансирования:

Кратко охарактеризуем такие приёмы, как страхование, форвардные и фьючерсные контракты и

операции РЕПО, позволяющие обеспечить предприятие необходимыми оборотными средствами и в

определённой мере уменьшить риск финансово-хозяйственной деятельности при принятии решений

финансового характера, имеющих отношение к будущему.

Страхование. Существует два вида страхования: обязательное и необязательное. Первое

предусмотрено законодательством, и расходы по нему списываются на себестоимость продукции.

Второй вид страхования носит добровольный характер, а необходимость и целесообразность его

применения определяется степенью риска, ассоциируемого с данной операцией. Форвардные и

фьючерсные контракты - наиболее распространённые приёмы хеджирования. Они представляют

собой ценные бумаги и обращаются на фондовых биржах. Одной из разновидностей форвардных

контрактов выступают фьючерсы. В сравнении с форвардными контрактами фьючерсы имеют ряд

отличительных черт:

- форвардный контракт "привязан" к точной дате, а фьючерс - к месяцу исполнения;

- участников операций обычно много, поэтому продавцы и покупатели не привязаны друг к другу;

- фьючерсы свободно обращаются на фондовых биржах;

- изменение цен по товарам и финансовым инструментам, указанным в контрактах, осуществляется

ежедневно в течении всего периода до момента их исполнения.

Операции РЕПО - представляют собой договоры об обратном выкупе ценных бумаг. Прямая операция

РЕПО предусматривает, что одна из сторон продаёт другой пакет ценных бумаг с обязательством

купить его обратно по заранее оговорённой цене. Обратная покупка осуществляется по цене,

превышающей первоначальную цену. Операции РЕПО проводится в основном с государственными

ценными бумагами и относятся к краткосрочным операциям - от нескольких дней до нескольких

месяцев.

57. Управление источниками финансирования оборотного капитала.

Долгосрочное финансирование имеет важное значение с позиции стратегии развития предприятия. В

текущей деятельности возрастает значение успешности управления краткосрочными пассивами и

активами. Проблемы финансирования оборотных активов и управление источниками средств

взаимосвязаны. В теории финансового менеджмента принято выделять различные стратегии

финансирования оборотных активов в зависимости от отношения менеджера к выбору источника

покрытия варьируемой их части, т.е. к выбору относительной величины чистого оборотного капитала.

Четыре стратегии поведения:

1) идеальное

2) агрессивное

3) консервативное

4) компромиссное

Выбор модели стратегии финансирования сводится к выделению соответствующей доли капитала, т.е.

долгосрочных источников финансирования, которые рассматриваются как источник покрытия.

Алгоритм расчета величины чистого оборотного капитала как разницы между долгосрочными

источниками покрытия …. Различными балансовыми уравнениями, которые и выражают суть той или

иной стратегии финансирования оборотных активов. Для наглядного анализа стратегий будет

использоваться графическое представление баланса: статическое и динамическое.

LTA- внеоборотные активы

CA- оборотные (текущие) активы

CA=PCA-VCA, где

PCV- системная часть оборотных активов

VCA –варьируемая часть оборотных активов

CL – краткосрочные пассивы

LTD – долгосрочные пассивы, т.е. заёмный капитал

LTC – долгосрочные источники финансирования

T – собственный капитал

LTC=E+LTD

W – чистый оборотный капитал

WC=CA-CL

Идеальная модель финансирования оборотных активов показана на рисунке 16.1.

Рис.16.1

CA CL

LTA

LTD

E

В динамике

Термин «идеальный» в данном случае означает такое сочетание активов и источников их покрытия, при

котором оборотные активы по величине совпадают с краткосрочными пассивами. При этом чистый

оборотный капитал равен нулю. Суть стратегии состоит в том, что долгосрочный капитал используется

исключительно как источник покрытия внеоборотных активов и численно совпадает с их величиной.

Базовое балансовое уравнение (модель) будет имеет вид:

LTC = LTA или CL = РСА + VСА

Агрессивная модель финансирования оборотных активов

VСА CL

РСА LTD

LTA Е

Базовое балансовое уравнение (модель) будет иметь вид

LTC = LTA + РСА или CL = VСА

Консервативная модель финансирования оборотных активов

CA LTD

E

LTA

Эта стратегия предполагает установление долгосрочных пассивов на уровне, задаваемом следующим

базовым балансовым уравнением (моделью)

LTC = LTА + РСА + 0,5 · VСА

или CL = 0,5 · VСА.

Компромиссная модель финансирования оборотных активов

58. Финансовое планирование.

Финансовый план – это директивное решение относительно распределения финансовых ресурсов,

мероприятий по достижению поставленных целей, распределению ответственности за достижение

поставленных целей. С организационной точки зрения финансовый план представляет собой документ,

характеризующий способ достижения финансовых целей компании и увязывающий её доходы и

расходы.

В процессе финансового планирования:

1. Идентифицируют финансовые цели и ориентиры фирмы

2. Устанавливают степень соответствия этих целей текущему финансовому состоянию фирмы

3. Формируется последовательность действий по достижению поставленных целей

Наиболее часто выделяют 2 типа финансовых планов:

- долгосрочный

- краткосрочный

Долгосрочный финансовый план направлен на определение допустимых с позиции финансовой

устойчивости темпов расширения фирмы. Назначение краткосрочного финансового плана состоит в

обеспечении постоянной платёжеспособности фирм.

Выделяют этапы финансового планирования:

1 Анализ финансового положения компании

2 Составление прогнозных смет и бюджетов

3 Определение общей потребности компании финансовых ресурсов

4 Прогнозирование структуры источников финансирования

5 Создание и поддержание действенной системы контроля и управления

6 Разработка процедуры внесения изменений в систему планов

На практике выполняют разработку 3 вариантов планов

1 Пессимистический

2 Наиболее вероятный

VCA CL

LTD

РСА

Е

LTA

3 Оптимистический

При подготовке плана нужно учитывать:

1 Наличие ограничений, с которыми сталкиваются предприятия (экологические, технические,

технологические)

2 Дисциплинирующую роль плана для работы финансового менеджера

3 Условность любых планов в силу естественной неопределённости развития экономической ситуации в

глобальном и локальном масштабах

В наиболее общем виде финансовый план представляет собой документ, который содержит

следующие разделы:

1) Инвестиционная политика

Политика финансирования основных средств

Политика финансирования НМА

Политика в отношении долгосрочных финансовых вложений

2) Управление оборотным капиталом

Управление денежными средствами и их эквивалентами

Финансирование производственных запасов

Политика в отношении с контрагентами и управлении дебиторской задолженностью

3) Дивидентная политика и структура источников

4) Финансовые прогнозы

Характеристика финансовых прогнозов

Доходы фирмы

Расходы фирмы

Прогнозная финансовая отчётность

Бюджет доходных средств

Общая потребность в капитале

Потребность во внешнем финансировании

5) Учётная политика

6) Система управленческого контроля

Помимо долгосрочного и краткосрочного финансового планирования важную роль в условиях

рыночной экономики и процессов планирования на предприятии является составление бизнес планов.

Методику составления такого плана разработана подразделениями ООН по промышленному развитию

(ЮНИДО)

Бизнес планы нужны для обоснования деятельности организации или обоснования нового направления

развития, поэтому они могут носить единичный характер.

Бизнес план – это документ, отражающий в конкретизированной форме целевые показатели,

обоснованно, чётко и наглядно раскрывающий суть предполагаемого нового направления деятельности

фирмы. Отсутствие бизнес плана может приводить к неэффективному распределению ограниченных

финансовых и материальных ресурсов и позволяет сконцентрировать усилия всего персонала на

решение наиболее перспективных задач, создаёт сложности для проведения эффективного контроля из-

за отсутствия другого обобщающего документа, позволяющего оценить степень отклонения фактически

достигнутых результатов от запланированных.

Основными формами финансового плана являются:

Прогнозный баланс, который позволяет судить об изменении активов и пассивов организации

Прогнозный отчёт о прибылях и убытках

План движения денежных средств

59. Финансовое прогнозирование.

Прогнозирование состоит в изучении возможного финансового состояния предприятия на длительную

перспективу. Прогнозирование позволяет получить вероятностное суждение по финансовым

показателям и параметрам в изменяющихся условиях. Состав показателей прогноза может значительно

меняться и отличаться от состава показателей будущего плана. В чём-то прогноз может оказаться менее

подробным , или более детальным.

Разрабатываются разные методы для составления прогнозов:

Экспертный

Эврестический

Логический

Математический и другие.

Основой прогнозирования является обобщение и анализ имеющейся информации с последующим

моделированием возможных вариантов развития ситуаций и финансовых показателей.

Информационной базой прогнозов и планов является бухгалтерская и статистическая отчётность

предприятия. Результатом перспективного финансового планирования является разработка 3 основных

финансовых документов:

- прогноза отчёта о прибылях и убытках

- прогноза движения денежных средств

- прогноза бухгалтерского баланса

Основной целью построения этих документов является оценка финансового положения предприятия на

конец планируемого периода. Для составления прогнозных финансовых документов важно правильно

определить объём будущих продаж ( объём реализации продукции)

Прогноз объёма продаж составляют на 3 года. Каждый год разбивается на кварталы.

Прогнозы продаж выражаются как денежных, так и в физических единицах. Прогноз объёма продаж по

конкретному виду продукции может быть представлен в таблице. При проведении прогнозного анализа

прибыли на практике широко используется метод издержки – объём – прибыль CVP анализ.

Такой анализ позволяет:

1. Определить объём производства и продаж в целях обеспечения безубыточности

2. Установить размер желаемой прибыли

3. Увеличить гибкость финансовых планов путём учёта различных вариантов изменения ситуаций

( ценовой фактор, динамика объёма продаж и т.д.)

4. Рис. Точка безубыточности?

60. Финансовое планирование и прогнозирование.

Финансовый план – это директивное решение относительно распределения финансовых ресурсов,

мероприятий по достижению поставленных целей, распределению ответственности за достижение

поставленных целей. С организационной точки зрения финансовый план представляет собой документ,

характеризующий способ достижения финансовых целей компании и увязывающий её доходы и

расходы.

Финансовые планы тесно связаны с финансовыми прогнозами. Финансовый прогноз – это

вероятностная оценка финансового состояния организации и финансовых показателей в будущем.

Прогнозирование позволяет получить вероятностное суждение по финансовым показателям и

параметрам в изменяющихся условиях. Состав показателей прогноза может значительно меняться и

отличаться от состава показателей будущего плана. В чём-то прогноз может оказаться менее

подробным , или более детальным.

В процессе финансового прогнозирования и финансового планирования они могут меняться

местами:

1 вариант. Сначала идёт финансовый прогноз, а на его основе строится обоснованный финансовый план.

2 вариант. Сначала строится финансовый план, потом делается прогноз вероятности исполнения.

Финансовый прогноз и финансовое планирование являются методами снижения риска

неопределенности деятельности организации

61. Стратегическое финансовое планирование.

В рамках стратегии финансового планирования определяются долгосрочные ориентиры развития и

цели предприятия, долгосрочный курс действий по достижению цели и распределению ресурсов. В ходе

стратегического планирования ведётся активный поиск альтернативных вариантов, осуществляется

выбор лучшего из них и построения на этой основе стратегии развития предприятия. Финансовая

стратегия предполагает определение долгосрочных целей финансовой деятельности и выбор наиболее

эффективных способов их достижения.

Цели финансовой стратегии должны быть подчинены общей стратегии развития и направлены на

максимизацию рыночной стоимости предприятия.

Важным элементом разработки стратегии является определение периода её реализации. Он зависит от

ряда факторов, среди которых наиболее важным является:

1. Динамика макроэкономических процессов

2. Тенденции развития отечественного финансового рынка с учётом зависимости от мирового

финансового рынка

3. Отраслевой принадлежности предприятия и специфику производственной деятельности

На основе финансовой стратегии может определятьтся финансовая политика предприятия по

конкретным направлениям финансовой деятельности (налоговая, эмиссионная, дивидентная и т.д.).

Важное значение при формировании финансовой стратегии играет фактор риска. Основы

перспективного планирования составляет прогнозирование резервов стратегии на длительную

перспективу.

Формы стратегического планирования

Отчёт о прибылях и убытках отражает движение денежных потоков по текущей, инвестиционной и

финансовой деятельности. Разграничение направлений деятельности при разработке прогноза позволяет

увеличить результативность управления денежными потоками. После составления этого прогноза

определяют стратегию финансирования предприятия, при этом выполняют следующие действия:

1. определяют источники долгосрочного финансирования

2. формируют структуру и затраты капитала

3. выбирают способы наращивания долгосрочного капитала

В целях финансирования стратегических программ в отчётной практике наиболее часто используют

акционерный и партнёрский капитал.

Прогноз баланса входит в состав основных документов перспективного финансового планирования.

Баланс показывает, что используемые предприятием средства по величине должны быть равны

денежным источникам их поступления. Баланс – сводная таблица, в которой отражаются источники

капитала (пассивы) и средства его размещения (активы). Баланс активов и пассивов необходим для того,

чтобы оценить в какие виды активов направляются денежные средства и за счёт каких видов пассивов

предполагается финансирование создания этих активов. В активе баланса можно выделить наиболее

активную часть, т.е. текущие активы (счёт в банке, касса, дебиторская задолженность, запасы и

фиксированные активы)

В пассиве отражается собственный капитал и заёмный капитал предприятия, их структура и

прогнозирование их изменения на планируемый стратегический период.

62. Долгосрочное финансовое планирование.

Финансовый план – это директивное решение относительно распределения финансовых ресурсов,

мероприятий по достижению поставленных целей, распределению ответственности за достижение

поставленных целей. С организационной точки зрения финансовый план представляет собой документ,

характеризующий способ достижения финансовых целей компании и увязывающий её доходы и

расходы.

Наиболее часто выделяют 2 типа финансовых планов:

- долгосрочный

- краткосрочный

Долгосрочный финансовый план направлен на определение допустимых с позиции финансовой

устойчивости темпов расширения фирмы. Долгосрочное финансовое планирование определяет

важнейшие показатели, пропорции и темпы расширенного воспроизводства. В современных условиях

оно охватывает период 1-3 лет (редко 5). Такой временной интервал носит условный характер, т.к.

зависит от экономической стабильности в стране, возможности прогнозирования объёмов финансовых

ресурсов и направления их использования. Долгосрочное планирование включает разработку

финансовой стратегии предприятия и прогнозирование финансовой деятельности. Разработка

финансовой стратегии является частью общей стратегии экономического развития фирмы и должна

согласовываться с целями и направлениями общеё стратегии.

63. Краткосрочное финансовое планирование.

Финансовый план – это директивное решение относительно распределения финансовых ресурсов,

мероприятий по достижению поставленных целей, распределению ответственности за достижение

поставленных целей. С организационной точки зрения финансовый план представляет собой документ,

характеризующий способ достижения финансовых целей компании и увязывающий её доходы и

расходы.

Наиболее часто выделяют 2 типа финансовых планов:

- долгосрочный

- краткосрочный

Назначение краткосрочного финансового плана состоит в обеспечении постоянной платёжеспособности

фирм. Краткосрочное финансовое планирование означает расчет плановых финансовых показателей на

более короткий срок (год, квартал, месяц и т.п.). План создаётся в целях контроля за поступлением

фактической выручки на расчётный счёт и расходованием наличных финансовых ресурсов. Это связано

с тем, что финансирование плановых мероприятий должно осуществляться за счёт заработанных

предприятием средств, что требует эффективного контроля за формированием и использованием

финансовых ресурсов. Система краткосрочного планирования финансовой деятельности заключается в

разработке комплекса краткосрочных плановых заданий по финансовому обеспечению основных

направлений хозяйственной деятельности фирмы и включает составление и исполнение платёжного

календаря, кассового плана и расчёт потребности в краткосрочном кредите. В процессе составления

платёжного календаря решаются следующие задачи:

1) организация учёта временной стыковки денежных поступлений и предстоящих расходов

предприятия

2) ежедневный учёт в изменении информационной базе

3) анализ неплатежей (по суммам и источникам возникновения) и организация конкретных

мероприятий по их преодолению

4) расчёт потребности в краткосрочном кредите в случаях временной «нестыковки» денежных

поступлений и обязательств и оперативное приобретение заёмных средств

5) расчёт временно свободных денежных средств фирмы

6) анализ финансового рынка с позиции наиболее надёжного и выгодного размещения

временно свободных денежных средств. Платёжный календарь составляется на квартал с разбивкой по

месяцам и более мелким периодам. Для того, чтобы он был реальным, его составители должны следить

за ходом производства и реализации, состоянием запасов, дебиторской задолженности в целях

предупреждения невыполнения финансового плана. В платёжном календаре притоки и оттоки

денежных средств должны быть сбалансированы. Правильно составленный календарь позволяет

выявить финансовые ошибки, недостаток средств, избежать финансовых затруднений.

64. Стратегическое, долгосрочное и краткосрочное финансовое планирование.

Финансовый план – это директивное решение относительно распределения финансовых ресурсов,

мероприятий по достижению поставленных целей, распределению ответственности за достижение

поставленных целей. С организационной точки зрения финансовый план представляет собой документ,

характеризующий способ достижения финансовых целей компании и увязывающий её доходы и

расходы.

Наиболее часто выделяют 2 типа финансовых планов:

- долгосрочный

- краткосрочный

Долгосрочный финансовый план направлен на определение допустимых с позиции финансовой

устойчивости темпов расширения фирмы. Назначение краткосрочного финансового плана состоит в

обеспечении постоянной платёжеспособности фирм.

Стратегическое планирование - это одна из функций управления, которая представляет собой процесс

выбора целей организации и путей их достижения. Стратегическое планирование обеспечивает основу

для всех управленческих решений, функции организации, мотивации и контроля ориентированы на

выработку стратегических планов. Задачи планирования определяются каждой фирмой самостоятельно

в зависимости от деятельности, которой она занимается. Стратегическое планирование определяет

важнейшие показатели, пропорции и темпы расширенного воспроизводства. В широком смысле его

можно назвать планированием роста и развития предприятия.

65. Финансовая стратегия.