Щербаков В.А., Щербакова Н.А. Оценка стоимости предприятия (бизнеса)

Подождите немного. Документ загружается.

301

Наименование показателя

Величина

показателя по

балансу, тыс.

руб.

Величина

показателя по

оценке, тыс.

руб.

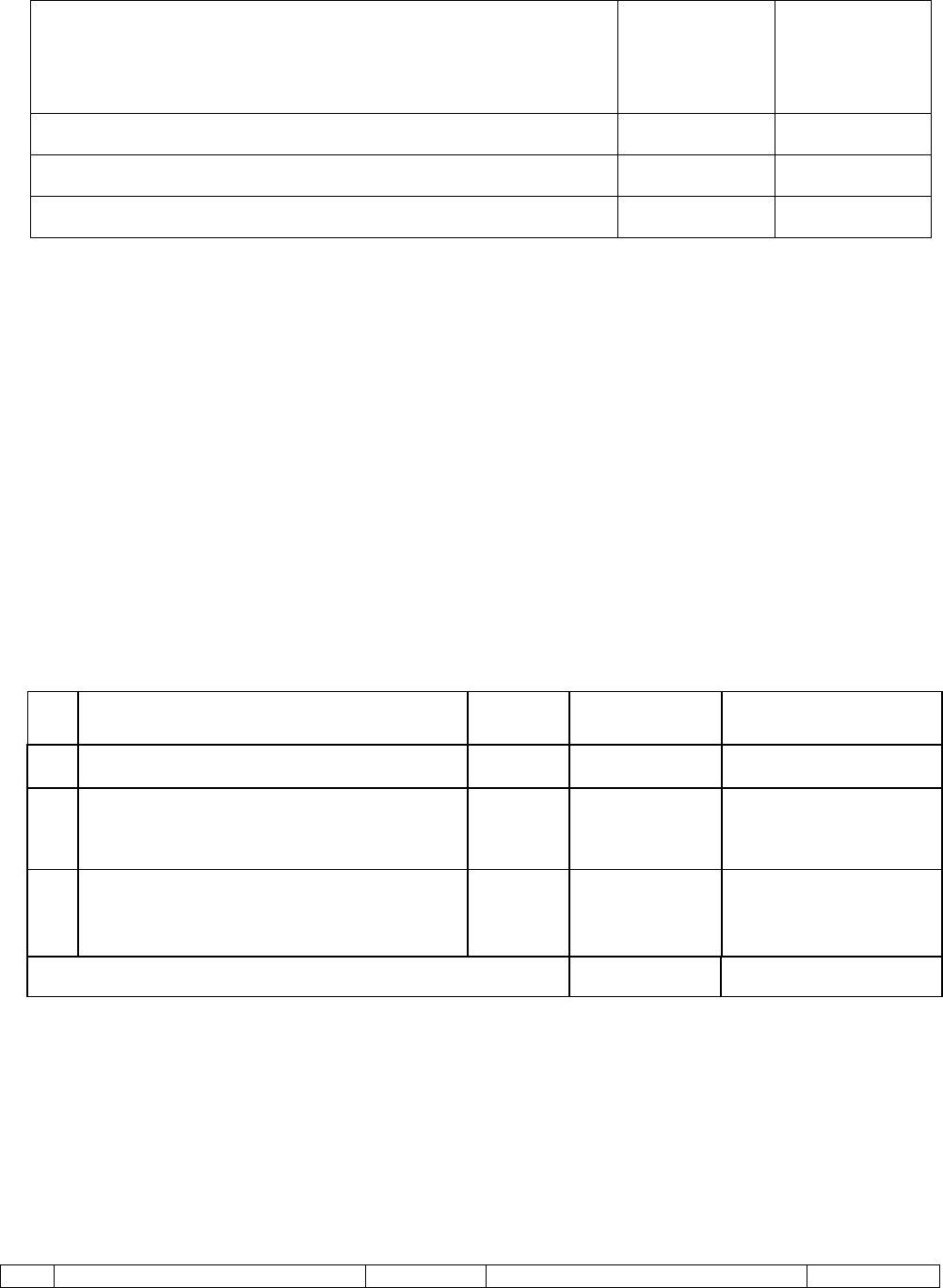

19. Прочие краткосрочные обязательства - -

20. Итого пассивы, принимаемые к расчету 37359 37359

21. Стоимость чистых активов

1179 1250

Представим рассуждения, которыми руководствовался Оценщик при кор-

ректировке стоимости активов и пассивов (подробно особенности оценки каж-

дой строки расчета стоимости чистых активов представлены в разделе 5.1 кни-

ги).

Основные средства. Эта статья подверглась существенной корректировке.

Рыночная стоимость имущества, принадлежащего предприятию, выше его ба-

лансовой стоимости. По итогам проведенной оценки рыночная стоимость ос-

новных средств на дату оценки составила 452 тыс. руб.

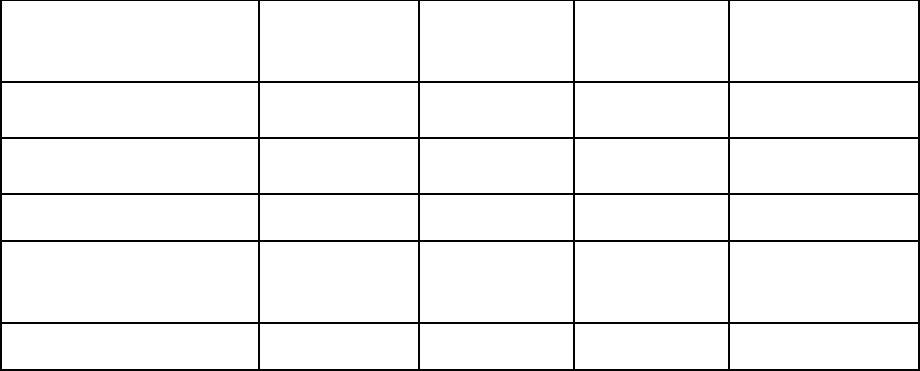

Перечень основных средств

предприятия представлен в табл.

Перечень основных средств предприятия

№

п/п

Наименование Год вы-

пуска

Балансовая

стоимость, руб.

Техническое состояние

1 Денежно-счетная машина MAGNER

2005 10946,28

Хорошее

2 Копировальный аппарат XEROX WC M15i

2006 10719,34

Хорошее

3

Прочие (в Отчете об оценке перечисляется

все имущество, а при значительных объе-

мах информации данные представляются в

Приложении к Отчету)

L L

L

Итого балансовая стоимость основных средств

379644,98 -

Расчет стоимости оборудования

Затратный подход. Затратный подход в оценке оборудования основан на определении

стоимости восстановления или стоимости замещения, связанных с созданием, приобретени-

ем и установкой оцениваемого объекта. Данные расчета стоимости оборудования с исполь-

зованием затратного подхода представлены в табл.

Таблица

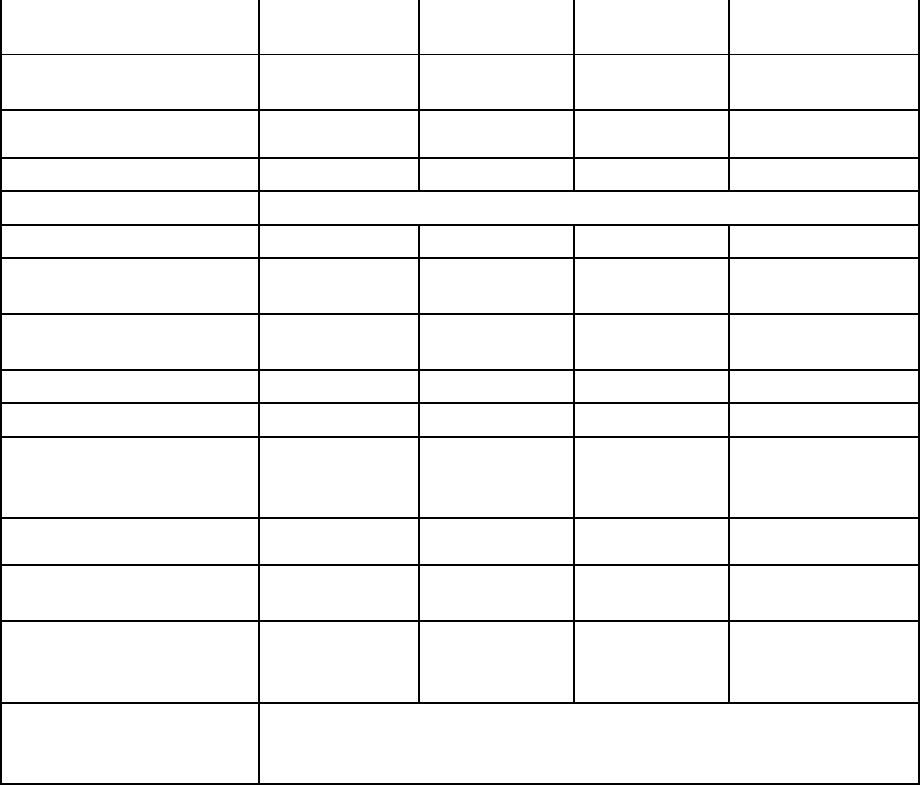

Расчет стоимости оборудования с использованием затратного подхода

№ Наименование Полная Износ, % Стоимость,

302

п/п стоимость

воспроизво-

во-

дства/замещ

ения на дату

оценки, руб.

физический

функциона-

льный

внешний

накоплен-

ный

определенная

затратным

подходом,

руб.

1 Денежно-счетная машина MAGNER

15294,00 15 0 0 15 11300,0

2 Копировальный аппарат XEROX WC

M15i

20509,00 15 0 0 15 17432,65

3 Прочее … … … … … …

Итого:

471256,24

Доходный подход не применялся по следующим причинам:

- основные средства предприятия представлены оборудованием, которое используется

только для нужд предприятия и в аренду другим лицам не сдается;

- доход предприятия создается всем имущественно-хозяйственным комплексом и выде-

лить доход, который приносит отдельно взятое оборудование очень сложно.

Сравнительный подход. Для оценки использован метод прямого сравнения. Были изу-

чены предложения на продажу аналогичных объектов (источники информации: газеты

«Курьер», «Из рук в руки», «Реклама», журнал "Товары и цены", страницы Internet). Результа-

ты расчетов представлены в табл.

Таблица

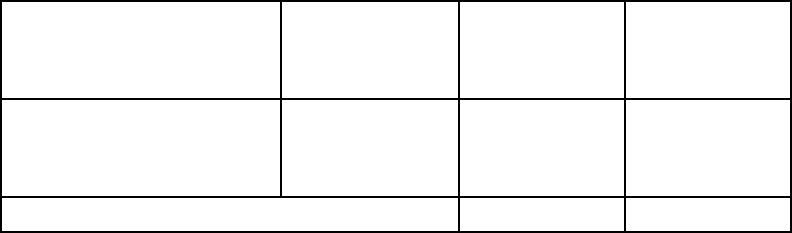

Расчет стоимости основных средств сравнительным подходом

№

п/п

Наименование

Средневзевешен-

ная цена пред-

ложения на вто-

ричном рынке

всего, руб.

Скидка на

уторговы-

вание, %

Стоимость, с

учетом скидки,

руб.

1 Денежно-счетная машина MAGNER 12700,0 2,00 12446,00

2 Копировальный аппарат XEROX WC M15i 19320,00 2,00 18933,6

3

Прочие …

… …

Итого:

433517,26

При согласовании результатов и заключении о рыночной стоимости основных средств

были присвоены равные весовые коэффициенты результатам, полученных на основе приме-

нения разных подходов к оценке. Согласование результатов и итоговое заключение о рыноч-

ной стоимости оборудования в таблице.

Таблица

Согласование результатов оценки оборудования

№

п/п

Наименование

Стоимость, опре-

деленная затрат-

ным подходом,

руб.

Стоимость, оп-

ределенная

сравнительным

подходом, руб.

Рыночная стои-

мость, руб.

1 Денежно-счетная машина MAGNER 11300,0 12446,00 11873,00

303

2 Копировальный аппарат XEROX WC M15i 17432,65 18933,6 18183,13

3. Прочие L L L

Итого:

452386,75

Таким образом, скорректированная стоимость основных средств составляет

округленно 452 тыс. руб.

Запасы. Устаревших и пришедших в негодность запасов, подлежащих

списанию, не выявлено. В результате анализа установлено, что балансовая и

рыночная стоимость этих активов предприятия совпадают. Таким образом, ры-

ночная стоимость запасов на дату оценки составляет 26128 тыс. руб.

НДС по приобретенным ценностям. Данная статья баланса не подверга-

лась корректировке в виду того, что соответствующие суммы НДС учтены в

отчетности корректно. Таким образом, величина НДС по приобретенным цен-

ностям на дату оценки составляет 3554 тыс. руб.

Дебиторская задолженность. При анализе дебиторской задолженности не

выявлено ни сомнительных векселей, выпущенных другими предприятиями,

ни нереальных для взыскания задолженностей. Отсутствует дебиторская за-

долженность с длительными сроками погашения, поэтому дисконтированием

будущих основных сумм и выплат процентов к текущей стоимости не прово-

дилось. Помимо авансов, выданных работникам оцениваемого предприятия,

дебиторская задолженность состоит из сумм по продаже продукции надежным

дебиторам в рассрочку на срок менее трех месяцев. Таким образом, по мнению

оценщика балансовая и рыночная стоимость дебиторской задолженности сов-

падают и на дату оценки дебиторская задолженность составляет 8 468 тыс. руб.

Денежные средства. Статья «денежные средства» не подлежит переоцен-

ке. Величина денежных средств составляет на дату оценки 7 тыс. руб.

Пассивы. Стоимость пассивов, указанных в балансе, не корректировалась

по следующим причинам:

- суммы задолженностей предприятия учтены корректно;

- в течение анализируемого периода предприятие регулярно выполняло

свои обязательства и на дату оценки отсутствует опасность возникновения не-

304

обходимости уплаты штрафов, пени, неустоек.

Таким образом, текущая стоимость пассивов, участвующих в расчете, со-

ставляет на дату оценки 37359 тыс. руб.

В целом, стоимость собственного капитала предприятия, определенная на

основе стоимости его активов, составила 1250 тыс. руб.

Оценка предприятия на основе доходного подхода.

Для оценки выбран метод дисконтирования денежных потоков (см. п. 5.1

данного Отчета).

Выбора типа денежного потока. По данные финансовой отчетности выяв-

лено, что в структуре источников средств предприятия более 95% приходится

на заемные средства, в том числе почти 64% составляет кредиторская задол-

женность. При такой структуре источников финансирования можно использо-

вать денежный поток на инвестированный капитал. Однако вся задолженность

предприятия – краткосрочная и нет информации о конкретных сроках и поряд-

ке погашения и образования новых займов и процентов по ним. В результате

нет возможности учесть все факторы, определяющие денежный поток, и сде-

лать корректные выводы в отношении прогноза денежного потока на весь ин-

вестированный капитал. Поэтому

для дальнейших расчетов выбран денежный поток для собственного капитала.

Определение длительности прогнозного периода. В связи с отсутствием

долгосрочных отраслевых прогнозов, достоверной статистической и оператив-

ной информации, неразвитостью системы планирования на предприятиях дли-

тельность прогнозного периода обычно составляет до 3-5 лет. С учетом планов

руководства по развитию бизнеса предполагается, что к 2011 г. Денежный по-

ток стабилизируется. Поэтому длительность прогнозного периода принята

Оценщиком равной трем годам.

Прогноз денежного потока. При прогнозе элементов денежных потоков

Оценщиком учтено следующее:

305

- при прогнозе выручки, уровней задолженностей и амортизационных от-

числений учтены планы руководства анализируемого предприятия по расши-

рению деятельности, привлечению заемных средств и приобретению основных

средств;

- при прогнозе выручки учтены также прогнозы темпов развития отрасли и

уровня инфляции;

- при прогнозе себестоимости выделены условно постоянные и условно пе-

ременные затраты: прогноз условно-постоянных затрат осуществлялся исходя

из динамики изменения индекса потребительских цен, прогноз условно пере-

менных затрат сделан на основе их доли в выручке, полученной в результате

ретроспективного анализа;

- расчет прогнозного изменения собственного оборотного капитала прове-

ден с учетом результатов финансового анализа предприятия, прогнозируемого

изменения объемов текущих активов и обязательств предприятия.

В Отчете об оценке приводятся соответствующие расчеты.

Расчет ставки дисконтирования. Ставку дисконтирования определим ме-

тодом кумулятивного построения (см. раздел 4.5.1 книги). Итоговая величина

ставки дисконтирования составляет 28,79%.

Расчет стоимости собственного капитала методом дисконтирования буду-

щих денежных потоков представлен в таблице.

Таблица.

Оценка собственного капитала предприятия методом дисконтирования денежных по-

токов

Наименование позиций

1 год 2 год 3 год

Постпрогнозный

период

Выручка от реализации,

тыс. р. 124 685

125 932

132 228

134 873

Себестоимость продук-

ции, тыс. р. 99 748

100 745

105 783

107 898

Валовая прибыль, тыс.

р. 24 937

25 186

26 446

26 975

Коммерческие, управ-

ленческие расходы, тыс.

р. 9 215

9 814

10 216

10 420

Прибыль от продаж, тыс.

р. 15 722

15 372

16 230

16 554

306

Прочие доходы и расхо-

ды, тыс.р. - - - -

Прибыль до налогооб-

ложения, тыс. р. 15 722

15 372

16 230

16 554

Налог на прибыль, тыс.

р. 3773

3689

3895

3973

Чистая прибыль, тыс. р. 11 949

11 683

12 335

12 581

Денежный поток

Чистая прибыль, тыс. р. 11 949

11 683

12 335

12 581

Амортизационные от-

числения, тыс. р. 64

89

102

102

Капитальные вложения,

тыс. р. 95

147

102

102

Прирост СОК, тыс. руб. 1 215

997

1047

1068

Денежный поток, тыс. р. 10 703

10 628

11 287

11 513

Темп роста денежного

потока в постпрогноз-

ный период - - - 2%

Стоимость реверсии,

тыс. р. - - - 42975

Коэффициент текущей

стоимости 0,7765

0,6029

0,4681

0,4681

Текущая стоимость де-

нежных потоков и ревер-

сии, тыс. р. 8311

6407

5283

201167

Всего текущая стои-

мость денежных пото-

ков, тыс. р. 40 118

Внесение заключительных поправок. При необходимости, в результат сумми-

рования текущих стоимостей денежных потоков, вносятся поправки:

1. Поправка на избыток (недостаток) собственного оборотного капитала.

Данная поправка необходима для учета фактической величины собствен-

ного оборотного капитала, поскольку в модели денежного потока учиты-

вается требуемая величина оборотного капитала, при этом фактическая

его величина может не совпадать с требуемой. В результате, избыток

собственного оборотного капитала необходимо прибавить, а недостаток

– вычесть из величины предварительной стоимости. При проведении фи-

нансового анализа на основе фактических данных финансовой отчетно-

сти Оценщиком определен недостаток собственных оборотных средств,

что связано с недостатком собственного оборотного капитала. На дату

оценки недостаток собственного оборотного капитала можно принять

равным 28883 тыс.руб.

2. Поправка на величину стоимости нефункционирующих и неоперацион-

ных активов. Неоперационные активы – это активы, непосредственно не

занятые в процессе производства (оказания услуг), т.е. в формировании

денежного потока, поэтому их стоимости необходимо суммировать со

307

стоимостью, полученной при дисконтировании денежного потока. В ходе

оценки предприятия Оценщикам подобные активы не выявлены, в связи

с чем данная поправка не применяется.

Таким образом, стоимость собственного капитала предприятия, опреде-

ленная методом дисконтирования денежных потоков, составит:

40 118 – 28 883 = 11 235 тыс. руб.

Согласование полученных результатов.

Применение различных подходов в процессе определения стоимости дей-

ствующего предприятия дало результаты, значительно отличающиеся друг от

друга. Для определения итоговой величины рыночной стоимости предприятия

необходимо проанализировать каждый из примененных методов с учетом ха-

рактера деятельности предприятия, структуры его активов, количества и каче-

ства данных, подкрепляющих каждый метод.

В процессе оценки методом дисконтирования будущего денежного потока

установлена стоимость предприятия с учетом существующих и планируемых

объемов выручки от реализации продукции и затрат, а также рыночный аспект,

так как ставка дисконтирования основывалась на рыночных данных. Доходный

подход в наибольшей степени отражает интересы инвестора.

Методы сравнительного подхода невозможно применить из-за отсутствия

информация о ценах продаж аналогичных предприятий ни целиком, ни по час-

тям.

Исходя из вышесказанного, необходимо правильно выбрать окончатель-

ный результат стоимости 100%-го контроля над предприятием. Логичнее всего

за величину рыночной стоимости предприятия принять сумму, которую инве-

стор будет готов заплатить с учетом будущих ожиданий от бизнеса, то есть по-

лученную в доходном подходе. Результаты затратного подхода следует учесть,

как менее значительно влияющие на итоговую стоимость предприятия, в том

числе из-за того, что он основан на оценке активов, а основное имущество, ис-

пользуемое в деятельности предприятия, находится не в собственности, а в

аренде. Поэтому более высокий вес (60%) присвоен доходному подходу, а ре-

308

зультаты затратного подхода учены как менее значительно влияющие на ито-

говую стоимость предприятия и предпочтения инвестора (вес затратного под-

хода – 40 %). Результаты согласования представлены в таблице

Таблица

Согласование результатов, полученных различными подходами к оценке

Подходы к оценке Стоимость

объекта оцен-

ки, тыс. р.

«Вес», % Взвешенное

значение, тыс.

р.

Затратный 1 250 40% 500

Доходный 11 235 60% 6741

Сравнительный Не применялся - -

Итого 100 7 241

В итоге при согласовании получается следующий результат: 7 241

тыс.руб. Рыночная стоимость предприятия составляет округленно

7 240 000 руб.

5.4. Применение премий и скидок при оценке пакета акций.

Оценивается пакет акций 75%. Пакет акций является контрольным, по-

этому не требуется скидка на неконтрольный характер. Оцениваемое предпри-

ятие – открытое акционерное общество, поэтому не требуется скидка на недос-

таточную ликвидность. Таким образом, стоимость оцениваемого пакета акций

составляет 75% от 7 240 000 руб. и равна округленно 5 430 000 руб.

5. Приложения.

В приложение включаются позиции, указанные в ФСО №3 и разделе 9.2

данной книги.

Контрольные вопросы

1. Какими документами установлены требования к оформлению результа-

тов оценки?

2. Каковы основные разделы отчета об оценке в соответствии с российским

законодательством?

3. Какие требования необходимо выполнять при использовании в отчете об

оценке информации из различных источников?

4. Дайте характеристику основных разделов отчета об оценке бизнеса.

5. Как проводят согласование результатов, полученных с применение м

различных подходов к оценке?

309

6. Какие факторы влияют на выбор весового коэффициента?

7. Каковы основные методы определения весовых коэффициентов при со-

гласовании результатов оценки?

8. Как проводится факторный анализ стоимости предприятия?

9. Как определяются базовые значения коэффициентов структуры денежно-

го потока?

10. Каким образом факторный анализ стоимости позволяет избежать фактор

субъективизма в оценке?

Тесты

1. Какое определение соответствует согласованию результатов оценки, полученных раз-

личными подходами к оценке?

А) получение итоговой оценки на основе расчета среднеарифметического значения

промежуточных результатов;

Б) сведение результатов в итоговую оценку стоимости на основе взвешивания показа-

телей в соответствии с их характеристиками;

В) расчет корректировок цен продаж.

2. Согласование результатов оценки тремя подходами в итоговую стоимость объекта

осуществляется посредством:

А) расчета среднеарифметического;

Б) расстановки весовых коэффициентов;

В) применяют любой из вышеперечисленных методов.

3. В отчет об оценке обязательно включаются:

А) дата оценки;

Б) дата составления отчета об оценке;

В) четкое указание на объект оценки;

Г) выбор подходов и методов оценки;

Д) все вышеперчисленное.

4. Требования к договору об оценке имущества содержатся в документах:

А) Федеральный стандарт оценки № 1 (ФСО № 1);

Б) Федеральный стандарт оценки № 2 (ФСО № 2)";

В) Федеральный стандарт оценки № 3 (ФСО № 3)";

Г) Закон «Об оценочной деятельности в РФ».

5. Дата оценки и дата составления отчета об оценке должны совпадать:

А) верно;

Б) неверно.

6. Для оценки фондоемких предприятий наиболее приемлем для оценки стоимости:

А. Доходный подход.

Б. Затратный подход.

В. Сравнительный подход.

Г. Все вышеперечисленные.

310