Щербаков В.А., Щербакова Н.А. Оценка стоимости предприятия (бизнеса)

Подождите немного. Документ загружается.

Формула (6) представляет собой классическую двухфакторную детерминированную модель [2, с.21], которая

определяет влияние на результирующий показатель (стоимость предприятия) следующих факторов:

1. Фактор структуры денежных потоков (k

i

), характеризующий нестабильность функционирования предпри-

ятия в прогнозный период.

2. Фактор суммарного денежного потока (CF

i

∑

), характеризующий уровень доходности хозяйственной дея-

тельности предприятия.

Для анализа влияния факторов на стоимость предприятия задаются базовые и фактические значения результи-

рующего показателя и величин факторов модели (4):

1. Базовым значением результирующего показателя является значение:

ç

)0(

ä

SS =

(7)

Базовые значения факторов в первом приближении принимаются равными:

n

1

1

k

)0(

i

+

=

При этом значения CF

(0)

i∑

определяются в соответствии с формулой (5), а CF

(0)

∑

в первом приближении счита-

ется по формуле:

∑

=

Σ

+⋅−

+

+

+

⋅

=

n

1j

nj

ç

)0(

)DR1()tDR(

1

)DR1(

1

)n1(S

CF

(8)

Экономический смысл базового значения результирующего показателя, представленного выражением (7),

предполагает изменение структуры базовых суммарных дисконтированных денежных потоков в зависимости от вели-

чины изменения остаточной стоимости внеоборотных активов предприятия, то есть величины амортизационных от-

числений.

Отсюда уточненные базовые значения коэффициентов структуры денежного потока получим из решения сис-

темы линейных уравнений:

Â

ê

À

=

⋅

,

где

{

}

ij

àÀ

=

- матрица коэффициентов уравнения;

+<

+=

+=

+

+<=

+

−

+><+<

=

+

+

1niè

1ni

1ij

åñëè

åñëè

,1

,

)DR1(

k

1nièjiåñëè,

)DR1(

k

)1ijèëèij(è1niåñëè,0

ij

1i

1i

i

i

a

{

}

)0(

i

kk =

- вектор-столбец базовых коэффициентов структуры денежных потоков;

{

}

i

bB

=

- вектор-столбец правых частей системы линейных уравнений;

+=

+<

=

Σ

1niåñëè,1

1

niåñëè,

CF

Z

b

)0(

i

;

Z - сумма годовых амортизационных отчислений.

Здесь везде: i,j= 1, 2, ..., (n+1).

2. Фактическим значением результирующего показателя (S

(1)

д

) является результат расчета стоимости пред-

приятия доходным подходом. Фактическими значениями факторов (k

(1)

i

и CF

(1)

i∑

) являются результаты

расчета показателей по формулам (4) и (5) при подстановке в них значений, использованных при расчете

стоимости предприятия доходным подходом.

Влияние факторов определяется "способом структурных сдвигов с учетом отклонения от средней" и рассчи-

тывается по формулам [2, с.23]:

1. Влияние фактора структуры денежного потока:

2. Влияние фактора суммарного денежного потока (фактора доходности):

Проверка полученных результатов расчетов должна проводится путем составления уравнения, называемого

"баланс отклонений":

Полученные величины влияния факторов позволяют получить реальную стоимость предприятия (S

р

), которая,

как очевидно лежит в промежутке между S

з

и S

д

.

В практике оценочной деятельности данная задача решается в рамках задачи, так называемого, "согласования

результатов оценки затратным и доходным подходом" . При этом используется система "весовых" коэффициентов,

получаемых экспертным путем. В результате величина реальной стоимости предприятия в большей степени формиру-

ется на основе субъективных оценок (интересов) оценщика. Предложенная методика позволяет исключить данный

фактор субъективизма в оценке.

При этом учитывается, что величина

Σ

∆

i

CF

ä

S

определяет "добавку" к стоимости предприятия как имущест-

венного комплекса, полученную за счет имеющегося дохода. Тогда для расчета реальной стоимости предприятия ис-

пользуется формула:

∑

+

=

Σ

−⋅−=∆

1n

1i

ä

)0(

i

)0(

i

)1(

i

k

ä

)SCF()kk(S

i

∑

+

=

ΣΣ

−⋅=∆

Σ

1n

1i

)0(

i

)1(

i

)1(

i

CF

ä

)CFCF(kS

i

Σ

∆+∆=−=∆

ii

CF

ä

k

äçä

SSSSS

Σ

∆+=

i

CF

äçð

SSS

Пример.

Проиллюстрируем применение методики к анализу стоимости реального предприятия. Основные показатели анализи-

руемого предприятия приведены в таблице 1.

Таблица 1 - Показатели анализируемого предприятия

№

п/п

Наименование показателя Обозна-чение Сумма

1. Число лет прогнозного периода (лет) n 3

2.

Стоимость предприятия, рассчитанная методом чистых акти-

вов (тыс.р.)

S

з

645,0

3.

Стоимость предприятия, рассчитанная методом дисконтиро-

вания денежных потоков (тыс.р.)

S

д

1180,6

4.

Суммарный денежный поток по годам прогнозного периода и

первому году постпрогнозного периода (тыс.руб.)

CF

(1)

∑

1508,0

5. Ставка дисконтирования (%) DR 33,0

6. Темп роста выручки в постпрогнозный период (%) t 2,0

7. Сумма годовых амортизационных отчислений (тыс.р.) Z 3,0

Таблица 2 - Расчеты "в первом приближении"

№ П/П k

(0)

i

k

(1)

i

CF

(0)

i∑

(тыс.р.)

CF

(1)

i∑

(тыс.р.)

∆S

ki

д

(тыс.р.)

∆S

CFi

∑

д

(тыс.р.)

1 0,2500 0,2301 623,0642 1133,8346 11,0914 117,5314

2 0,2500 0,2527 468,4693 852,5072 -1,8889 97,0281

3 0,2500 0,2560 352,2325 640,9829 -4,9438 73,9109

4 0,2500 0,2613 1136,2340 2067,6867 -0,5001 243,3636

Итого 1,0000 1,0000 3,7586 531,8341

Таблица 3 - Окончательные расчеты влияния факторов на стоимость предприятия

№ П/П k

(0)

i

k

(1)

i

CF

(0)

i∑

(тыс.р.)

CF

(1)

i∑

(тыс.р.)

∆S

ki

д

(тыс.р.)

∆S

CFi

∑

д

(тыс.р.)

1 0,2096 0,2301 747,9965 1133,8346 -8,8882 88,7837

2 0,2840 0,2527 562,4034 852,5072 19,4088 73,2955

3 0,3849 0,2560 422,8597 640,9829 97,6803 55,8326

4 0,1215 0,2613 1364,0635 2067,6867 25,6421 183,8379

Итого 1,0000 1,0000 133,8430 401,7497

Таким образом реальная величина стоимости предприятия, включающая стоимость его чистых активов и до-

бавку, сформированную уровнем его доходности составляет:

.ð.òûñ7,10467,4010,645SSS

i

CF

äçð

=+=∆+=

Σ

9.4. ПРИМЕР ОТЧЕТА ОБ ОЦЕНКЕ СТОИМОСТИ ПРЕДПРИЯТИЯ

Обратите внимание: описание отчета об оценке стоимости предприятия

приводится в сокращении, пример содержит только наиболее значимые разделы,

факты и выводы. Необходимые в отчете об оценке теоретические положения бо-

лее подробно описаны в предыдущих разделах данной книги.

Сопроводительное письмо

На основании договора № …/0-… от … … 2008 г. специалистами ООО «..» опреде-

лена рыночная стоимость 75%-ного пакета акций ОАО «ХХХ». Полученные в ходе

проведения оценки результаты позволяют сделать вывод о том, что на дату оценки

рыночная стоимость 75%-ного пакета акций ОАО «ХХХ», составляет округленно …

рублей.

Содержание

1. Введение

1.1 . Постановка задания на оценку.

1.2 . Сертификат качества оценки.

1.3 . Допущения и ограничивающие условия.

2. Описание внешней среды функционирования оцениваемого предприятия:

2.1 . Описание макроэкономических параметров.

2.2 . Описание отрасли.

2.3 . Описание региона, в котором функционирует предприятие.

3. Описание оцениваемого предприятия.

4. Финансовый анализ деятельности предприятия.

5. Оценка рыночной стоимости ОАО «ХХХ»:

5.1. Выбор подходов и методов оценки.

5.2. Определение стоимости предприятия выбранными подходами к оценке.

5.3. Согласование результатов, полученных разными подходами.

5.4. Применение премий и скидок при оценке пакета акций.

6. Приложения.

_____________________________________________________

1. Введение

1.1 Постановка задания на оценку

Задание на оценку

Заказчик оценки ОАО «L»

Сведения о заказчике (см. раздел III ФСО № 3)

Оценщик ООО «L»

Сведения об Оценщике

(см. раздел III ФСО № 3)

Членство Оценщика в само-

регулируемых организациях

Некоммерческое Партнерство «L»

Объект оценки 75%-ный пакет акций ОАО «ХХХ»

Правообладатель объекта

оценки

«L»

Описание объекта оценки L

Основания для оценки Договор № L от L

Цель оценки Объекта Определение рыночной стоимости пакета акций

Назначение оценки Консультирование заказчика по поводу возможной продажи паке-

та акций

Дата оценки 01 января 2008 г.

Дата проведения работ по

оценке

От L до января 2008 г.

Дата составления отчета 30 января 2008 г.

Применяемые стандарты

оценки

Федеральные стандарты оценки (ФСО № 1-3), стандарты СРО

«L»

Основные источники инфор-

мации

Информационные агентства, данные Федеральной службы госу-

дарственной статистики, Министерства экономического развития и

торговли, информация от заказчика

При проведении оценки Объекта Оценщик использовал следующие документы о деятельности ОАО "ХХХ ",

предоставленные заказчиком:

- инвентаризационная ведомость основных средств ОАО "ХХХ" по состоянию на 01 января 2008 г. (в

элек-тронном виде);

- копии технических паспортов на объекты недвижимости, принадлежащие ОАО «ХХХ»;

- договора аренды на имущенство, используемое в деятельности предприятия;

- расшифровка дебиторской задолженности на 01.01.2008 г.;

- расшифровка кредиторской задолженности на 01.01.2008 г.;

- справка о величине неликвидных запасов ОАО "ХХХ" по состоянию на 01.01.2008 г.

6. Бухгалтерские балансы, отчеты о прибылях и убытках за 2005-7 г.г.

- прогноз инвестиционных вложений и привлечения заемных средств ОАО "ХХХ" на 2008-2010 г.;

- оборотно-сальдовые ведомости по счетам (указать, каким).

1.2 Сертификат качества оценки

1.

Содержащиеся в настоящем Отчете расчеты, выводы, заключения и

мнения принадлежат Оценщику и действительны с учетом оговоренных

допущений, ограничений и пределов применения полученного

результата проведения оценки Объекта.

2.

Оценка Объекта проводилась Оценщиком при соблюдении требований к

независимости оценщика, предусмотренного законодательством

Российской Федерации об оценочной деятельности.

3.

Оценщик не имеет ни текущей, ни будущий имущественный интерес в

оцениваемом объекте.

4.

У Оценщика отсутствуют какие-либо дополнительные обязательства

(кроме обязательств по настоящему Договору) по отношению к какой-

либо из сторон, связанных с оцениваемым объектом.

5.

Оплата услуг не связана с определенной итоговой величиной стоимости

объекта, с заранее предопределенной стоимостью или стоимостью,

определенной в пользу клиента.

6.

Квалификация оценщиков, выполнивших работу и подписавших Отчет,

соответствует требованиям действующего законодательства.

Сведения о специалистах, проводивших работы по оценке:

№ п/п Фамилия, и.о. Должность Образование, иная

информация

Перечень глав Отчета, в составлении

которых участвовал специалист

… … … … …

1.3. Принятые допущения и ограничивающие условия

1. Настоящий Отчет достоверен лишь в полном объеме и лишь в указанных в

нем целях.

2. Оценщик не несет ответственности за юридическое описание прав собствен-

ности на объект оценки. Оцениваемая собственность рассматривается свободной от

каких-либо претензий или ограничений, кроме оговоренных в Отчете.

3. В обязанности Оценщика не входила проверка предоставленной заказчиком

финансовой отчетности предприятия, подписанной уполномоченным на то лицом.

4. Оценщик предполагает отсутствие каких-либо скрытых фактов, влияющих

на оценку, на состояние собственности, конструкций, грунтов. Оценщик не несет

ответственности ни за наличие таких скрытых фактов, ни за необходимость выяв-

ления

5. Отчет об оценке содержит профессиональное мнение Оценщика относитель-

но рыночной стоимости объекта и не является гарантией того, что объект будет

продан на открытом рынке по цене, равной стоимости, указанной в данном Отчете.

2 Описание внешней среды функционирования оцениваемого предприятия

Макроэкономические и отраслевые факторы оказывают существенное влияние

на условия функционирования и доходность предприятия, поэтому Оценщиком

проведен анализ этих факторов.

a. Описание макроэкономических параметров

Ретроспективный анализ макроэкономической обстановки в России позволяет

сделать заключение об относительной стабилизации экономики страны по сравне-

нию с концом 1990-х годов, а также росте ВВП и реальных доходов населения. Эти

выводы сделаны, в частности на основе данных Федеральной службы государст-

венной статистики (табл. 1).

Таблица 1

Основные экономические и социальные показатели*

Ноябрь

2007г.

В % к

Январь-

ноябрь

2007г.

в % к

январю-

ноябрю

2006г.

Справочно

ноябрю

2006г.

октябрю

2007г.

ноябрь 2006г. в % к

январь-

ноябрь

2006г.

в % к

январю-

ноябрю

2005г.

нояб-

рю

2005г.

октябрю

2006г.

Валовой внутренний продукт,

млрд.рублей

23065,9

107,8

106,3

Оборот розничной торговли,

млрд.рублей

1012,9

115,6

100,6

115,0

114,6

100,1

113,6

Объем платных услуг населению,

млрд.рублей

304,3

105,6

100,0

107,0

109,1

100,8

108,1

Индекс потребительских цен

111,5

101,2

108,8

109,0

100,6

109,7

Реальные располагаемые денежные

доходы

10)

110,5

103,1

110,1

113,3

103,2

113,2

Среднемесячная начисленная зара-

ботная плата одного работника

10)

:

номинальная, рублей

14406

128,0

103,0

126,1

125,5

102,4

124,4

реальная

114,8

101,7

116,0

115,1

101,8

113,4

Экономика России становится все более привлекательной для российских и ино-

странных инвесторов. За 2006 год инвестиции в экономику России выросли почти

на 14%. За девять месяцев 2007 года — уже на 21%.

Наряду с тем, что в последние годы российская экономика демонстрирует устой-

чиво высокие темпы экономического роста, имеется ряд угроз, которые могут при-

вести к замедлению экономического роста: исчерпываются возможности экспортно-

сырьевого роста, недостаточное развитие инфраструктуры (дорог, сетей, энергети-

ки) препятствует созданию новых и расширению существующих производств, су-

ществующий дефицит и недостаточная мобильность квалифицированных инженер-

ных и рабочих кадров, демографические проблемы.

При этом потребительский бум, начавшийся в России еще четыре года назад,

продолжает набирать обороты. По данным министерства экономического развития

потребление в 2007 году выросло на 15 процентов. И это косвенное свидетельство

того, что доходы россиян в 2007 году опережают даже довольно высокую инфля-

цию. В 2006 году экономический рост составлял 6,8%, в 2007 году —более 7%.

Увеличение потребительского спроса ускоряет рост российской экономики в целом.

Очевидно, что рост потребительского спроса является благоприятным фактором для

предприятий, производящих и реализующих товары народного потребления, в ча-

стности таких, как оцениваемое предприятие.

2.2. Описание отрасли

Основной вид деятельности оцениваемого предприятия – распространение

печатных средств массовой информации

.

Российская отрасль печатных СМИ по-

следовательно развивается: растут продажи рекламы, увеличиваются инвестиции в

прессу, развивается полиграфия, внедряются современные медиа-технологии.

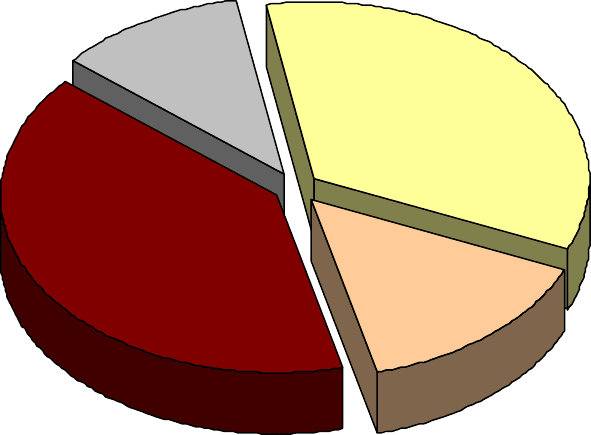

В 2006 году российский рынок периодики продолжил качественный рост.

По оцен-

кам экспертов, в стране было реализовано периодических печатных изданий на

сумму 64,85 млрд. рублей ($2,42 млрд.), в том числе по подписке на 15,54 млрд.

рублей ($580 млн.). Структура рынка печатных средств массовой информации на

рис.1.

Рисунок 1 - Структура рынка печатных средств массовой информации в 2006 году

(млрд.долл.)

Российский рынок периодической печати (распространение + реклама) в 2006

году превысил 108,8 млрд. рублей ($4,06 млрд.) и относительно показателей преды-

дущего года вырос в целом на 13,7% По темпам роста российский рынок прессы

Реализация

в розницу

1,39

34%

Реализация

по подписке

0,58

15%

Доходы от

рекламы

1,64

40%

Бесплатная

пресса 0,45

11%

продолжает оставаться одним из мировых лидеров, что констатировали и участники

59-го Всемирного конгресса и 13 Форума главных редакторов Всемирной газетной

ассоциации (WAN), состоявшихся в Москве 4–7 июня 2006 года.

Газеты. Доминирующим товаром и главным информационным носителем на

рынке российской периодики по-прежнему остаются газеты. По данным Росохран-

культуры, в настоящее время в Российской Федерации зарегистрировано 35,5 тысяч

газет и еженедельников. Однако данные о регистрации не отражают реального числа

изданий, находящихся в фактическом рыночном обороте. Нередко учредители СМИ

регистрируют издания, но так и не приступают к их выпуску либо регистрируют не

одно, а несколько схожих наименований, чтобы на будущее оградить свое издание от

конкуренции. Эксперты считают из зарегистрированных оригинальных газет и еже-

недельников реально издается примерно 17-18 тысяч.

Объемы газет, а также оборот от их реализации и рекламные доходы выросли,

но тиражи, как и ожидалось, несколько сократились. Это связано в первую очередь с

демографическими факторами (сокращение числа «традиционных» читателей газет)

и со снижением общего интереса жителей страны, особенно молодежи, к газетам как

источнику оперативной информации вследствие стремительного развития онлайно-

вых СМИ.

Журналы. Из всех сегментов индустрии печатных СМИ наиболее быстрыми тем-

пами в прошлом году развивался журнальный рынок. По оценкам «РБК», его годовой

объем (доходы от реализации тиражей и размещения рекламы) составил 37,5 млрд. руб-

лей ($1,4 млрд.). При этом среднегодовые темпы роста журнального рынка в последние

три года превышают 13% (быстрее развиваются только аналогичные рынки Индии и Ки-

тая). Общий тираж российских журналов в 2006 году достиг 1,85 млрд. экземпляров. В

том числе «глянцевых» – 900 млн. экземпляров, около 600 млн. из которых было отпеча-

тано на зарубежной полиграфической базе.

Согласно данным Росохранкультуры на начало 2007 года в Российской Федерации

было зарегистрировано 23 428 журналов, в том числе 14 943 центральных и 8485 регио-

нальных. Но, как и в ситуации с газетами, реально издается еще меньше – примерно 57–

60%.

Дальнейшее развитие журнального рынка России в решающей степени зависит от

динамики экономического развития страны в ближайшие годы, особенно темпов роста до-

ходов населения и оборота розничной торговли. Эксперты исходят из того, что темпы рос-

та журнального рынка России в 2007–2009 гг. будут снижаться – с 13% до 9%, но его объ-

ем за этот период увеличится в 1,3 раза – примерно до 50 млрд. рублей ($1,9 млрд.), глав-

ным образом за счет рекламных поступлений.

В среднесрочной перспективе ожидается дальнейшее усиление конкуренции

на журнальном рынке России, нарастание процессов консолидации издательского

бизнеса, рост интереса непрофильных инвесторов (в том числе зарубежных) к жур-

нальным активам – в основном развлекательной направленности.

Распространение прессы. Нынешнее состояние системы распространения прессы

существенно сдерживает развитие рынка печатных СМИ в России. Из основных проблем

следует отметить отсутствие отраслевых стандартов и согласованных правил продаж

прессы, недостаток оперативной информации по продажам и общей статистической ин-

формации по рынку распространения, во многих случаях – непрозрачность бизнеса, низ-

кий уровень развития современных технологий, рекламных и маркетинговых возможно-

стей продаж газет и журналов.

При этом рынок розничных продаж периодической печати в стране в целом

сложился, но неплохо развит он лишь в сравнительно крупных российских городах.

Сравнение обеспеченности населения торговыми точками по продаже печатных

СМИ показано на рисунке 2.

Количество точек продаж периодики в России на 1000 человек населения гораздо

меньше, чем в странах Европы и Северной Америки. Если в России на одну такую точку

приходится 3000 человек, то, к примеру, в Польше – 600. Это ограничивает возможности

доступа населения к периодической печатной продукции.

При этом торговля прессой в России по большому счету с точки зрения законода-

тельства ничем не отличается от торговли другими потребительскими товарами, хотя ее