Щербаков В.А., Щербакова Н.А. Оценка стоимости предприятия (бизнеса)

Подождите немного. Документ загружается.

9. СОСТАВЛЕНИЕ ОТЧЕТА ОБ ОЦЕНКЕ

9.1. ТРЕБОВАНИЯ К СОДЕРЖАНИЮ ОТЧЕТА ОБ ОЦЕНКЕ

Результаты оценки недвижимости должны оформляться письменно в виде от-

чета об оценке.

Отчет об оценке - документ, содержащий обоснование мнения оценщика о

стоимости имущества. При составлении отчета об оценке оценщик обязан исполь-

зовать информацию, обеспечивающую достоверность отчета об оценке как доку-

мента, содержащего сведения доказательственного значения.

Отчет не должен допускать неоднозначного толкования или вводить в заблу-

ждение. Своевременное составление в письменной форме и передача заказчику от-

чета об оценке объекта оценки являются надлежащим исполнением оценщиком

своих обязанностей, возложенных на него договором.

Общие требования к оформлению результатов оценки установлены Законом

"Об оценочной деятельности в Российской Федерации". По статье 11 "Отчет не

должен допускать неоднозначного толкования или вводить в заблуждение. В отчете

в обязательном порядке указываются дата проведения оценки объекта оценки, ис-

пользуемые стандарты оценки, цели и задачи проведения оценки объекта оценки, а

также приводятся иные сведения, которые необходимы для полного и недвусмыс-

ленного толкования результатов проведения оценки объекта оценки, отраженных в

отчете". Если при проведении оценки определяется не рыночная стоимость, а иные

виды стоимости, в отчете должны быть указаны критерии их установления и при-

чины отступления от возможности определения рыночной стоимости.

В отчете должны быть указаны (ст.11 Закона об оценочной деятельности):

− дата составления и порядковый номер отчета;

− основание для проведения оценщиком оценки объекта оценки;

− место нахождения оценщика и сведения о членстве оценщика в саморегули-

руемой организации оценщиков;

− точное описание объекта оценки, а в отношении объекта оценки, принадле-

жащего юридическому лицу, - реквизиты юридического лица и балансовая

стоимость данного объекта оценки;

− стандарты оценки для определения соответствующего вида стоимости объек-

та оценки, обоснование их использования при проведении оценки данного

объекта оценки, перечень использованных при проведении оценки объекта

оценки данных с указанием источников их получения, а также принятые при

проведении оценки объекта оценки допущения;

− последовательность определения стоимости объекта оценки и ее итоговая ве-

личина, а также ограничения и пределы применения полученного результата;

− дата определения стоимости объекта оценки;

− перечень документов, используемых оценщиком и устанавливающих количе-

ственные и качественные характеристики объекта оценки.

− Отчет может содержать и иные сведения, являющиеся, по мнению оценщика,

существенно важными для полноты отражения примененного им метода рас-

чета стоимости конкретного объекта оценки. Отчет должен быть пронумеро-

ван постранично, прошит, подписан оценщиком или оценщиками, которые

провели оценку, а также скреплен личной печатью оценщика или печатью

юридического лица, с которым оценщик или оценщики заключили трудовой

договор. Для проведения оценки отдельных видов объектов оценки законода-

тельством Российской Федерации могут быть предусмотрены специальные

формы отчетов.

В случае наличия спора о достоверности величины рыночной или иной стоимо-

сти объекта оценки, установленной в отчете, в том числе и в связи с имеющимся

иным отчетом об оценке этого же объекта, указанный спор подлежит рассмотрению

судом в порядке, установленном законодательством Российской Федерации.

Оценщик имеет право запрашивать в письменной или устной форме у третьих

лиц информацию, необходимую для проведения оценки объекта оценки, за исклю-

чением информации, являющейся государственной или коммерческой тайной. Если

отказ в предоставлении указанной информации существенным образом влияет на

достоверность оценки объекта оценки, оценщик должен указывать это в отчете.

Оценщик не должен разглашать конфиденциальную информацию, полученную от

заказчика в ходе проведения оценки объекта оценки, за исключением случаев, пре-

дусмотренных законодательством Российской Федерации.

В соответствии с федеральным стандартом оценки «Требования к отчету об

оценке (ФСО N 3)», вне зависимости от вида объекта оценки в отчете об оценке

должны содержаться следующие разделы:

а) основные факты и выводы, включающие:

- общую информацию, идентифицирующую объект оценки;

- результаты оценки, полученные при применении различных подходов к оцен-

ке;

- итоговую величину стоимости объекта оценки;

б) задание на оценку в соответствии с требованиями федеральных стандартов

оценки;

в) сведения о заказчике оценки и об оценщике;

г) допущения и ограничительные условия, использованные оценщиком при

проведении оценки;

д) применяемые стандарты оценочной деятельности;

е) описание объекта оценки с приведением ссылок на документы, устанавли-

вающие количественные и качественные характеристики объекта оценки;

ж) анализ рынка объекта оценки, а также анализ других внешних факторов, не

относящихся непосредственно к объекту оценки, но влияющих на его стоимость;

з) описание процесса оценки объекта оценки с приведением расчетов или

обоснованием отказа от применения подходов к оценке;

и) согласование результатов расчетов, полученных с применением различных

подходов.

В тексте отчета об оценке должны присутствовать ссылки на источники ин-

формации, используемой в отчете, позволяющие делать выводы об авторстве соот-

ветствующей информации и дате ее подготовки, либо приложены копии материалов

и распечаток. Информация, предоставленная заказчиком (в том числе справки, таб-

лицы, бухгалтерские балансы), должна быть подписана уполномоченным на то ли-

цом и заверена в установленном порядке, и в таком случае она считается достовер-

ной, если у оценщика нет оснований считать иначе. Оценщик, подписавший отчет

об оценке, несет ответственность за заявления, сделанные в отчете об оценке.

9.2. ХАРАКТЕРИСТИКА ОСНОВНЫХ РАЗДЕЛОВ ОТЧЕТА.

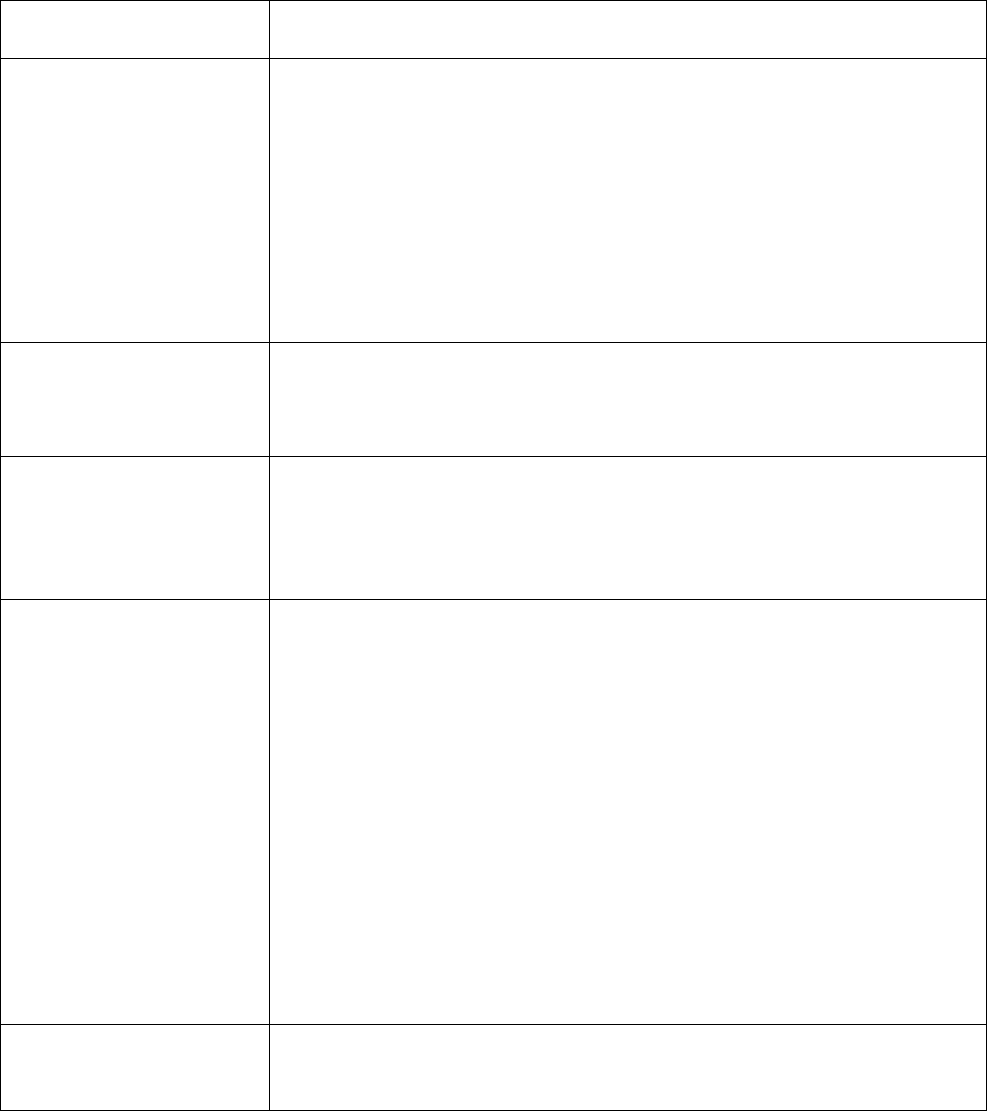

Характеристика основных разделов отчета представлена в таблице 9.1. Здесь

представлены наиболее общие требования. Каждый оценщик в зависимости от осо-

бенностей ситуации может менять количество разделов, их содержание. Главное –

придерживаться требований законодательства к содержанию отчета (см. пункт 9.1).

Таблица 9.1. Характеристика основных разделов отчета об оценке бизнеса

Разделы отчета об

оценке

Содержание раздела отчета об оценке.

Введение

- задание по оценке: цель оценки, исполнители работ по

оценке;

- вид определяемой стоимости;

- описание оцениваемой доли предприятия;

- краткая характеристика предприятия;

- краткая характеристика применяемых методов оценки;

- величина стоимости;

- дата оценки;

- допущения и ограничивающие условия;

- отсутствие личной заинтересованности оценщика.

Описание макроэкономи-

ческих параметров

- основные макроэкономические факторы (на национальном и

региональном уровнях), влияющие на результаты оценки;

- тенденции макроэкономических факторов и их воздействие на

перспективы бизнеса.

Описание отрасли, в

которой функциониру-

ет исследуемое пред-

приятие

- состояние отрасли;

- рынки сбыта и особенности сбыта продукции,

- условия конкуренции в отрасли, наличие основных конку-

рентов, производящих товары-заменители (цены, качество обслу-

живания, каналы сбыта, объемы продаж, реклама).

Описание оцениваемо-

го бизнеса

- тип организации (организационно-правовая форма, парт-

нерство, корпорация);

- использованные источники информации;

- данные об истории предприятия;

- направления деятельности (основная производственная

деятельность, продукция, услуги);

- характеристика поставщиков и потребителей;

- чувствительность к сезонным и циклическим факторам;

- имущество, в том числе нематериальные активы и произ-

водственные мощности (собственные и арендуемые);

- рабочий и управленческий персонал (качество управления,

квалификация, текучесть);

- перспективы развития бизнеса;

- прошлые сделки с аналогичными долями в бизнесе.

Финансовый анализ - анализ финансовых отчетов (за 3-5 лет);

- пояснения внесенных в целях оценки корректировок финансовой

отчетности (нормализующих и прочих);

- анализ финансовых коэффициентов.

- принятые допущения, результаты сравнения с финансовыми по-

казателями аналогов, прогнозы финансового состояния предпри-

ятия;

- влияние финансовых показателей на стоимость бизнеса.

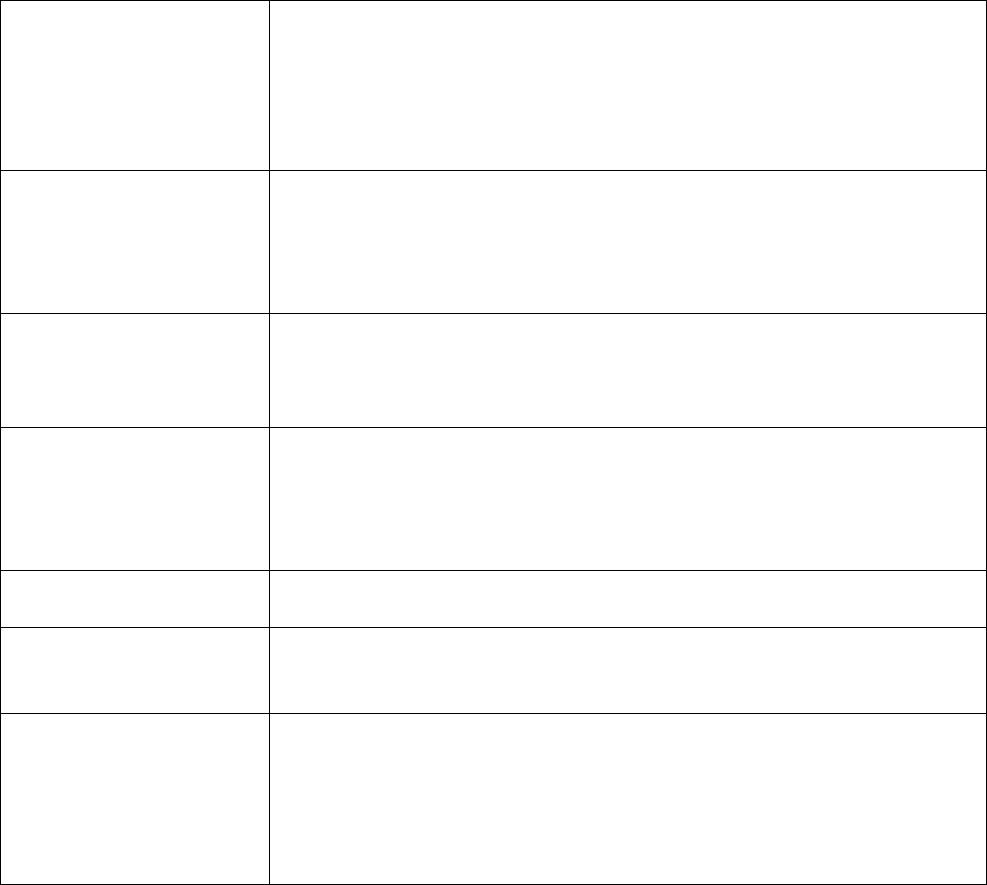

Выбор подходов к

оценке

- основания для выбора методов оценки, применимых в конкрет-

ной ситуации;

- обязательное обоснование отказа от использования какого-либо

подхода (в случае невозможности применить все три подхода к

оценке).

Определение стоимо-

сти предприятия вы-

бранными подходами к

оценке

- расчеты и логика рассуждений по определению стоимости пред-

приятия с применением выбранных подходов и методов оценки;

- способы получения переменных (ставки дисконтирования, ставки

капитализации, мультипликаторы).

Определение итоговой

стоимости объекта

оценки

- согласование полученных результатов в итоговую оценку стои-

мости бизнеса;

- логические рассуждения, обосновывающие применение премий и

скидок (скидок за неконтрольный характер и недостаточную лик-

видность, премии за контроль).

Заключение. - основные выводы и величина стоимости бизнеса;

- рекомендации по результатам проведенной оценки.

Список использован-

ных источников

- информационные агентства, органы статистики и т.п.;

- периодичнская экономичнская печать (газеты, журналы);

- методическая литература (книги, статьи, стандарты).

Приложения - документы, на основе которых проводился финансовый анализ:

данные баланса (форма № 1) и отчета о прибылях и убытках (фор-

ма № 2) за анализируемый период;

- фотографии объекта оценки ( в случае необходимости);

- копии документов о квалификации оценщика;

- прочие сведения.

В ряде случаев при оценке предприятия с учетом ограничений, налагаемых

продажей при банкротстве, делается корректировка на вынужденность продажи,

учитывающая факторы:

- сроки продажи (могут быть ограничены);

- способы продажи (торги, аукционы);

- затраты на продажу (комиссионные посредникам, подготовка объекта к про-

даже) и другие.

9.3. СОГЛАСОВАНИЕ ДАННЫХ В ИТОГОВУЮ ОЦЕНКУ СТОИМОСТИ

9.3.1. Сущность согласования результатов оценки

Согласно российскому законодательству оценщик обязан использовать три

подхода к оценке, а в случае невозможности применения какого либо из них –

обосновывать отказ от его использования.

Окончательное, итоговое суждение о стоимости имущества выносится Оцен-

щиком на основе анализа результатов применённых подходов к определению стои-

мости объекта оценки.

На идеальном рынке все три подхода должны привести к одной и той же ве-

личине стоимости, а на практике получаемые отличающимися способами величины

могут существенно различаться (на 5- 50 % и даже более, особенно при оценке биз-

неса). Например, при анализе финансово неустойчивого предприятия, прибыль ко-

торого незначительна (если вообще имеется), величина стоимости, получаемая на

основе доходного подхода, очень мала, однако предприятие обладает значитель-

ными материальными активами и полученная с применением затратного подхода

величина стоимости может превышать предыдущую величину в десятки и сотни

раз.

В соответствии с законодательством, если в договоре об оценке не предусмот-

рено иное, то итоговое значение стоимости объект оценки должно быть выражено в

рублях в виде единой величины.

Итоговая величина стоимости объекта оценки - величина стоимости объекта

оценки, полученная как итог обоснованного оценщиком обобщения результатов

расчетов стоимости объекта оценки при использовании различных подходов к

оценке и методов оценки.

Для сведения воедино разрозненных значений стоимости, полученных клас-

сическими подходами к оценке, проводят согласование результатов.

Согласование результатов оценки - это получение итоговой оценки имущества

путем взвешивания и сравнения результатов, полученных с применением различ-

ных подходов к оценке.

Как правило, один из подходов считается базовым, два других необходимы для

корректировки получаемых результатов. При этом учитывается значимость и при-

менимость каждого подхода в конкретной ситуации. Из-за неразвитости рынка,

специфичности объекта или недостаточности доступной информации некоторые из

подходов в конкретной ситуации невозможно применить.

Для согласования результатов необходимо определить веса, в соответствии с

которыми отдельные, ранее полученные величины, сформируют итоговую рыноч-

ную стоимость имущества.

с учетом всех значимых параметров на базе экспертного мнения оценщика.

Согласование результатов, полученных различными подходами оценки, про-

водится по формуле:

С

ит

= С

зп

*К

1

+ С

дп

*К

2

+ С

сп

*К

3

,

где С

ит

– итоговая стоимость объекта оценки

С

зп

, С

дп

,С

сп

, – стоимости, определенные затратным, доходным и сравнительным

подходами;

К

1

, К

2

, К

3

– соответствующие весовые коэффициенты, выбранные для каждого под-

хода к оценке. В отношении этих коэффициентов выполняется равенство:

К

1

+ К

2

+ К

3

=1

Весовые коэффициенты, выбранные для каждого подхода к оценке, большин-

ством оценщиков округляются с точностью до 10% (реже до 5%) в целях использо-

вания данных весов для согласования. Округление необходимо в связи с тем, что

неокругленные веса порождают у читателя отчета ошибочное представление о точ-

ности полученного результата. Итоговая величина стоимости – это лишь наиболее

вероятная цена.

На основе округленных весов рассчитывается согласованная стоимость оцени-

ваемого имущества путем умножения полученного с помощью каждого подхода ре-

зультата округленный вес подхода, рассчитанный в целях согласования стоимостей.

Полученное значение округляется.

При согласовании учитываются:

1. Полнота и достоверность информации.

2. Соответствие цели.

3. Преимущества и недостатки подходов в конкретной ситуации.

Преимущества метода дисконтирования денежных потоков – учет ожиданий

администрации предприятия относительно будущих прибылей, расходов, капиталь-

ных вложений. Однако это всего лишь прогнозные оценки, которые могут изме-

ниться в реальности. Тем не менее, данный метод показывает сумму, которую готов

заплатить инвестор, ориентируясь на ожидания относительно результатов деятель-

ности предприятия с учетом требуемой доходности вложений.

Сравнительный подход является единственным, учитывающим рыночную си-

туацию, и представляет оценку, основанную на реальных данных о котировках ак-

ций и продажах аналогичных предприятий. Основным недостатком является необ-

ходимость корректировки на закрытость компании (метод рынка капитала). К тому

же все, даже небольшие предприятия, имеют существенные отличия, что требует

внесения сложных корректировок. Кроме того, данный подход опирает на ретро-

спективную информацию, не учитывающую перспективы развития предприятия.

9.3.2. Методы определения весовых коэффициентов при согласовании результатов

оценки

Методы выбора весовых коэффициентов:

-метод логического анализа;

- метод анализа иерархий;

- метод расстановки приоритетов;

- метод согласования по критериям и др.

Методы различаются применением в итоговом согласовании данных неодина-

ковых способов выбора весовых коэффициентов, присваиваемых результатам оцен-

ки, полученных различными подходами к оценке. Если в первом методе использу-

ется только логический анализ, то в остальных – логико-математический, то есть

свои логические рассуждения оценщик накладывает на какую-либо оценочную

шкалу, на основе выбранного способа расчета определяется предварительное зна-

чение весовых коэффициентов, полученные значения округляются (см. п.8.3.1).

Метод логического анализа заключается в выборе весовых коэффициентов при

согласовании результатов оценки экспертно на основе логического анализа, прово-

димого оценщиком, с учетом всех значимых параметров. Этот метод наиболее рас-

пространен в оценочной практике.

П р и м е р 1. В настоящей работе по оценке использованы два из имеющихся в распоряже-

нии оценщика подхода, которые позволяют наиболее корректно оценить величину рыночной

стоимости объекта с точки зрения необходимых затрат и платежеспособного спроса.

Полученная в результате применения затратного подхода стоимость, на наш взгляд, дает

неполную характеристику стоимости объекта. Мы считаем обоснованным присвоение данному

подходу весового коэффициента - 0,2.

Рынок недвижимости города, в котором расположен объект оценки на сегодняшний день до-

вольно хорошо развит и структурирован, в связи с этим достоверность используемой информации

риэлтерских агентств достаточна высока. Правильная интерпретация рынка предложений позво-

ляет получить качественные и надежные результаты. В связи с этим сравнительному подходу при-

дается максимальный весовой коэффициент – 0,8.

Ввиду отсутствия данных об уровнях расходов на содержание подобного объекта доходный

подход в расчетах не применялся (вес подхода равен нулю).

П р и м е р 2. В данном случае наибольший «вес» (70%) присваивается доходному подходу,

т.к. объектом оценки является производственное предприятие, приносящее стабильный доход. За-

тратному подходу присвоен меньший «вес» (30%) следующим причинам: затраты не всегда соот-

ветствуют рыночной стоимости; оборудование оцениваемого предприятия специализированное,

что усложняет возможность его реализации на рынке.

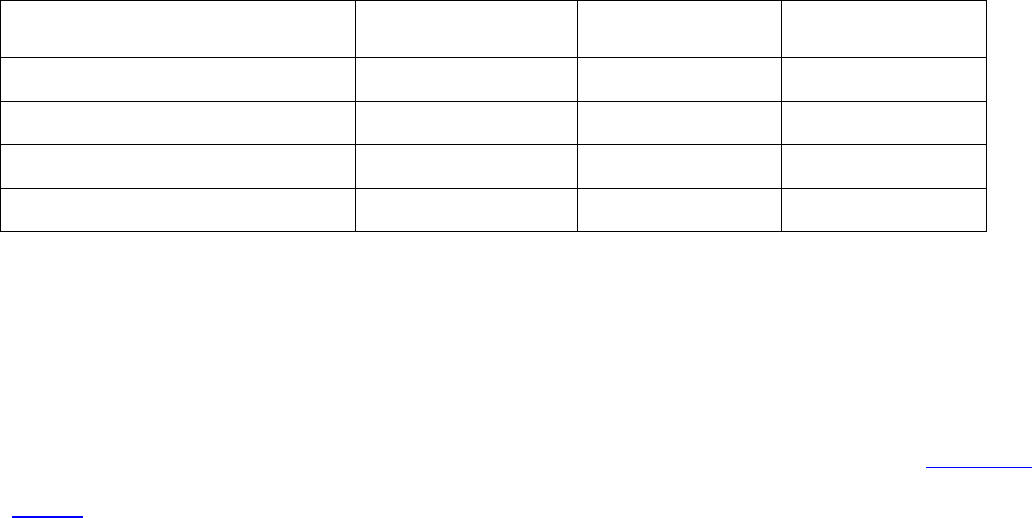

Таблица 15 - Результаты согласования

Подходы к оценке Значение, тыс. руб. Весовой коэффициент

1. Затратный 145766 0,3

2. Доходный 92 655 0,7

3. Сравнительный - -

Итого 108 588,3 1,0

Полученный результат можно округлить. По мнению оценщика, рыночная стоимость пред-

приятия на дату оценки составляет 110 000 тыс.руб.

П р и м е р 3. Для определения итоговой величины рыночной стоимости предприятия необ-

ходимо проанализировать каждый из примененных методов с учетом характера деятельности

предприятия, структуры его активов, количества и качества данных, подкрепляющих каждый ме-

тод.

Преимуществом метода чистых активов является то, что он предполагает оценку имеющихся

у предприятия активов. В то же время большая часть основных фондов оцениваемого предприятия

имеет специализированный характер и значительный физический износ. Кроме того, метод на ос-

нове активов не позволяет учесть доходность бизнеса. Производственные мощности предприятия

в среднем загружены на 40%, что свидетельствует о том, что значительная часть активов предпри-

ятия не участвует в формировании прибыли.

В процессе оценки методом дисконтирования будущего денежного потока установлена

стоимость предприятия с учетом существующих и планируемых объемов выручки от реализации

продукции и затрат, а также рыночный аспект, так как ставка дисконтирования основывалась на

рыночных данных. Доходный подход в наибольшей степени отражает интересы инвестора. В ми-

ровой практике он используется чаще других, он точнее определяет рыночную стоимость пред-

приятия, в наибольшей степени интересует инвестора, так как с помощью этого подхода оценщик

выходит на ту сумму, которую инвестор будет готов заплатить с учетом будущих ожиданий от

бизнеса, а также с учетом требуемой инвестором ставки дохода на инвестиции в этот бизнес. Од-

нако использование доходного подхода затруднено из-за сложности точного прогнозирования.

Метод сравнительного подхода, используемый в настоящей работе показал стоимость владе-

ния неконтрольным пакетом, а именно стоимость свободно реализуемой меньшей доли к тому же

с достаточно большой погрешностью из-за недостаточности информации.

При использовании метода чистых активов и метода дисконтирования денежных потоков

получается стоимость контрольного пакета акций. В первом случае владелец контрольного пакета

может определять политику в области активов: приобретать, использовать или продавать их. Во

втором случае он может определять политику предприятия, изменять стратегию развития бизнеса.

Исходя из вышесказанного, необходимо правильно выбрать окончательный результат стои-

мости 100%-го контроля над предприятием. Логичнее всего за величину рыночной стоимости соб-

ственного капитала предприятия принять сумму, которую инвестор будет готов заплатить с уче-

том будущих ожиданий от бизнеса, т.е. полученную в доходном подходе. К тому же прогнозы ос-

нованы на достоверных данных, на анализе показательный доходности предприятия за длитель-

ный ретроспективный период. По мнению оценщика, вес доходного подхода в итоговом согласо-

вании составляет 80%.

Результаты сравнительного подхода из-за низкой достоверности использованной для оценки

информации не следует учитывать (вес сравнительного подхода – 0%), а результаты затратного

подхода из-за значительного износа большей части основных фондов, по мнению оценщика нуж-

но учесть, как незначительно влияющие на итоговую стоимость предприятия (вес затратного под-

хода - 20%). Данные о согласовании результатов оценки представлены таблице.

Таблица. Согласование результатов, полученных различными подходами к оценке

Подход к оценке Стоимость, тыс.

руб.

Вес, % Значение, тыс.

руб.

Затратный 201 346,00 20 40 269,20

Сравнительный 82 113,00 0 0

Доходный 210 789,00 80 168631,20

Итого:

- 100 208 900,40

В итоге при согласовании получается следующий результат: 208 900 400 руб.

На основании приведенных данных и сделанных предположений, наиболее вероятное значение

рыночной стоимости объекта оценки составляет на дату оценки с точностью до первой значащей

цифры: 208 900 000 руб. (Двести девять миллионов девятьсот тысяч рублей).

Метод анализа иерархий

Метод разработан в начале 1970 годов американским математиком Томасом

Саати как процедура поддержки принятия решений, которую он назвал "Analityc

hierarchy process". Авторы русского издания перевели это название как "Метод

анализа иерархий" (см. книгу: Саати Т. Принятие решений. Метод анализа иерар-

хий. - М.: Радио и Связь, 1993).