Щербаков В.А., Щербакова Н.А. Оценка стоимости предприятия (бизнеса)

Подождите немного. Документ загружается.

Пример. Ожидается получить 1 тыс. руб. в конце каждого из двух последую-

щих лет при годовой ставке 30%.

Отношение одного платежа к основной сумме кредита показывает размер пе-

риодического платежа, необходимого для погашения долга, который для одного

рубля в данном случае составит:

73478,0

1

=

n

a

Следовательно, для полного погашения первоначальной суммы кредита и

процентов, начисленных по годовой ставке 30 %, в конце каждого года на протяже-

нии двух лет следует за каждую 1 тыс. руб. уплачивать 734,8 тыс. руб.

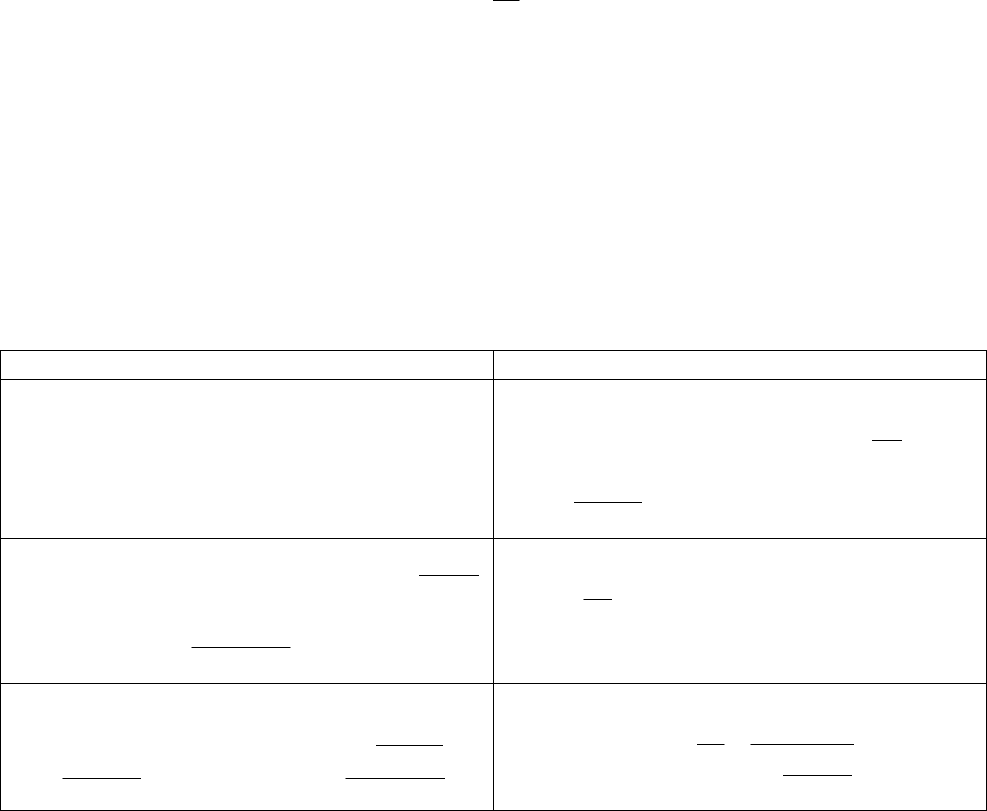

Функции сложного процента взаимосвязаны (таблица 4.3).

Таблица 4.3. Взаимосвязь функций сложного процента

Основные функции Обратные функции

Будущая стоимость единицы

nn

iS )1( +=

Коэффициент текущей стоимости единицы

(фактор дисконтирования)

n

n

S

DF

1

=

или

n

n

i

DF

)1(

1

+

=

Накопление единицы за период

i

S

S

n

n

1−

=

или

i

i

S

n

n

1)1( −+

=

Фактор фонда возмещения

n

S

SFF

1

=

Текущая стоимость единичного аннуитета

i

DF

a

n

n

−

=

1

или

i

i

a

n

n

)1(

1

1

+

−

=

Взнос на амортизацию денежной единицы

n

n

i

i

a

)1(

1

1

1

+

−

=

Функции сложного процента используются в оценке имущества доходным

подходом.

4.3 МЕТОД КАПИТАЛИЗАЦИИ ДОХОДА

Метод применяется для оценки предприятий, имеющих определенную при-

быльную историю хозяйственной деятельности, которые успели накопить активы,

стабильно функционируют, то есть для оценки «зрелых» предприятий.

По сравнению с методом дисконтирования денежных потоков, метод капита-

лизации дохода более прост, так как не требуется составления средне- и долго-

срочных прогнозов доходов, однако его применение ограничено кругом предпри-

ятий с относительно стабильными доходами, находящихся на стадии зрелости сво-

его жизненного цикла, рынок сбыта которых устоялся и в долгосрочной перспекти-

ве не предполагается значительных изменений.

Метод капитализации дохода – метод оценки имущества на основе капита-

лизации дохода за первый прогнозный год при предположении, что величина дохо-

да будет такой же и в последующие годы.

Капитализация дохода – процесс, определяющий взаимосвязь будущего до-

хода и текущей стоимости оцениваемого объекта.

Метод капитализации дохода реализуется посредством капитализации буду-

щего нормализованного денежного потока или капитализации будущей усреднен-

ной прибыли.

Метод используется, если доход предприятия стабилен. Если предполагается,

что будущие доходы будут изменяться по годам прогнозного периода, для оценки

применяется метод дисконтирования денежных потоков.

Этапы метода капитализации дохода:

1. Обоснование стабильности получения доходов.

2. Выбор вида дохода, который будет капитализирован.

3. Расчет величины капитализируемого дохода;

4. Расчет ставки капитализации

5. Капитализация дохода

6. Внесение итоговых поправок.

Этап 1. Обоснование стабильности (почти стабильности) получения доходов

проводится на основе анализа нормализованной финансовой отчетности.

Этап 2. Выбор вида дохода, который будет капитализирован. В качестве капи-

тализируемого дохода может выступать чистая прибыль или другие показатели, от-

ражающие доход предприятия, например, прибыль до уплаты налогов или величина

денежного потока. Особенности капитализируемого показателя учитываются при

расчете ставки капитализации. Капитализация прибыли в наибольшей степени под-

ходит для ситуаций, в которых ожидается, что предприятие в течение длительного

срока будет получать примерно одинаковые величины прибыли.

Этап 3. Расчет величины капитализируемого дохода.

В качестве величины дохода, подлежащей капитализации, может быть выбра-

на:

1) величина дохода, спрогнозированная на один год после даты оценки;

2) средняя величина выбранного вида дохода, рассчитанная на основе ретро-

спективных и, возможно, прогнозных данных;

3) величина прибыли последнего отчетного года (если предполагается получе-

ние в будущем таких же величин прибылей).

Важную роль играет нормализация дохода, то есть устранение единовремен-

ных отклонений в потоках дохода.

Определение размера прогнозируемого нормализованного дохода, осуществля-

ется с помощью статистических формул по расчету простой средней, средневзве-

шенной средней или метода экстраполяции (см. п. 4.6.2).

Этап 4. Расчет ставки капитализации

Ставка капитализации – коэффициент, позволяющий преобразовать доход од-

ного года в стоимость объекта.

Ставка капитализации характеризуется соотношением годового дохода и

стоимости имущества:

R = I / V

где V - стоимость, I - ожидаемый доход за один год после даты оценки, R – ставка

капитализации.

Ставка капитализации может устанавливаться оценщиком на основе изучения

отрасли.

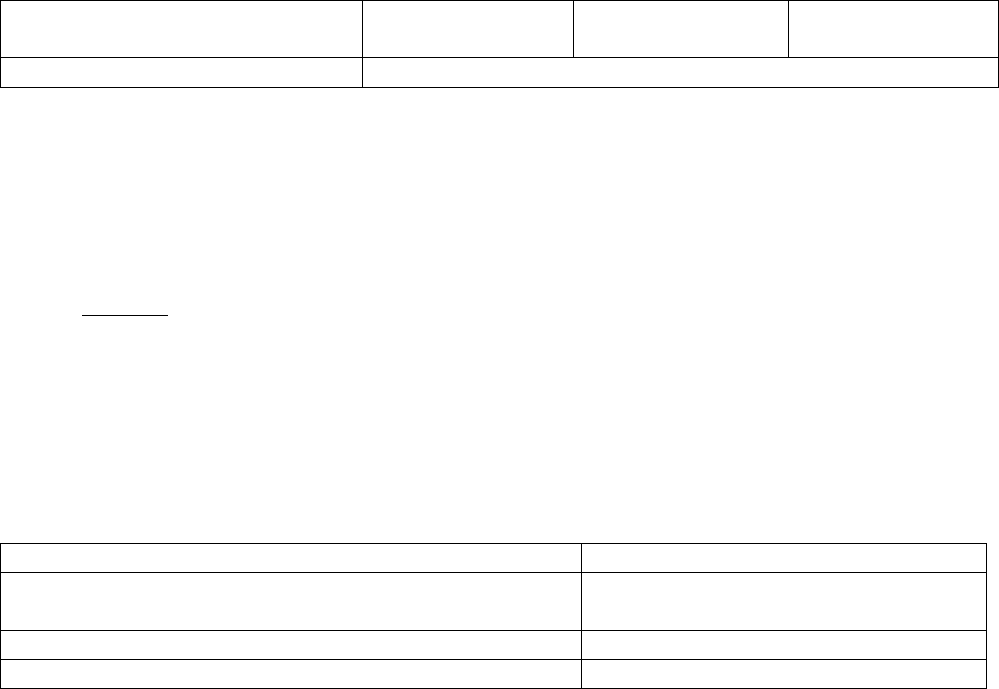

Пример 4.7. Расчет ставки капитализации

Показатель Сведения о продажах аналогичных предприятий

предприятие 1 предприятие 2 предприятие 3

Цена продажи, тыс. руб. 32 500 40 000 43 250

Усредненная нормализованная

чистая прибыль за один год,

тыс. руб.

8 307 9 980 11 623

Решение

Ставка капитализации для ана-

лизируемых продаж, %

25,56 24,95 26,87

Весовой коэффициент (учитыва-

ет степень похожести аналога на

объект оценки и качество ин-

формации)

0,35 0,35 0,3

Взвешенное значение ставки ка-

питализации, %

8,95 8,73 8,06

Общая ставка капитализации, % 25,74

Часто ставка капитализации выбирается на основе ставки дисконтирования.

Для этого из ставки дисконтирования вычитается темп роста капитализируемого

дохода (денежного потока или прибыли). Если темп роста дохода предполагается

равным нулю, ставка капитализации будет равна ставке дисконтирования.

Этап 5. Капитализация дохода, то есть определение стоимости бизнеса по

формуле:

V = I / R

Стоимость = доход / ставка капитализации.

Расчет стоимости предприятия методом капитализации дохода

Показатели Значение

Ожидаемая чистая прибыль за один год после даты

оценки, тыс. руб.

9 262,54

Ставка капитализации 25,74 %

Стоимость предприятия, тыс. руб. 35 985 (9 262,54 : 0,2574)

Основные преимущества метода капитализации дохода:

- достаточно прост в применении;

- не требует детальных средне- и долгосрочных прогнозов доходов (предпола-

гается, сто доходы примерно одинаковы по годам).

В оценке бизнеса метод капитализации дохода применяется довольно редко из-

за значительных колебаний величин прибылей или денежных потоков по годам, ха-

рактерных для большинства оцениваемых предприятий.

4.4 МЕТОД ДИСКОНТИРОВАНИЯ ДЕНЕЖНЫХ ПОТОКОВ

4.4.1. Сущность метода дисконтирования денежных потоков

Применение данного метода наиболее обосновано для оценки предприятий,

денежные потоки которых нестабильны.

Метод дисконтирования денежных потоков - определение стоимости иму-

щества суммированием текущих стоимостей ожидаемых от него потоков дохода.

Расчеты поводятся по формуле:

nn

n

DR

FV

DR

CF

DR

CF

DR

CF

PV

)1()1(

...

)1(

1

2

21

+

+

+

++

+

+

+

=

,

где PV - текущая стоимость, n – последний год прогнозного периода; CF

i

- доход

i-периода, FV –стоимость реверсии*, DR - ставка дисконтирования.

*Реверсия – стоимость имущества (предприятия) на конец прогнозного периода.

жные потоки которых нестабильны.

Укрупнено эта формула может быть представлена в следующем виде:

n

n

i

i

i

DR

FV

DR

CF

PV

)1()1(

1

+

+

+

=

∑

=

,

где i - номер года прогнозного периода.

В формулах 1 и 2 денежные потоки дисконтируются, как если бы они были

получены в конце года. Иногда оценщик считает целесообразным дисконтировать

денежные потоки, как если бы предполагалось их получение в середине прогнозно-

го года (в частности, при сезонности производства, или с учетом того, что доход по-

ступает частями в течение года, а не единовременно единой суммой в конце года).

Тогда формула принимает вид:

n

n

i

i

i

DR

FV

DR

CF

PV

)1()1(

1

)5,0(

+

+

+

=

∑

=

−

.

Основные задачи оценщика при использовании метода дисконтирования де-

нежных потоков:

- проанализировать прошлые и спрогнозировать будущие денежные потоки с

точки зрения их структуры, величины, времени и периодичности получения;

- определить стоимость предприятия на конец прогнозного периода;

- определить ставки, по которым целесообразно дисконтировать денежные

потоки;

- изучить и оценить инвестиционные проекты, влияющие на характеристики

денежных потоков.

Ситуации, в которых применение метода дисконтирования денежных пото-

ков наиболее целесообразно:

- можно обоснованно оценить будущие денежные потоки;

- будущие денежные потоки прогнозируются существенно отличающимися

от текущих;

- предприятие достаточно новое и развивается;

- предприятие реализует инвестиционный проект, который способен сущест-

венно повлиять на характеристики денежных потоков.

Наиболее точные результаты получают при оценке предприятий, имеющих

определенную историю хозяйственной деятельности (желательно прибыльной) и

находящихся на стадии роста или стабильного экономического развития. Следует

соблюдать осторожность в применении этого метода для оценки новых предпри-

ятий, даже многообещающих.

Основные этапы оценки предприятия методом дисконтирования денежных

потоков:

1) выбор модели денежного потока;

2) определение длительности прогнозного периода;

3) ретроспективный анализ и прогноз;

4) расчет величины денежного потока для каждого года прогнозного периода;

5) определение ставки дисконтирования;

6) расчет величины стоимости в постпрогнозный период (реверсии);

7) расчет текущих стоимостей будущих денежных потоков и реверсии;

8) внесение заключительных поправок.

4.4.2 Выбор модели денежного потока

Денежный поток - разница между притоками и оттоками средств на предпри-

ятии. При оценке бизнеса применяют одну из двух моделей денежного потока:

1) денежный поток для собственного капитала;

2) денежный поток для всего инвестированного капитала (бездолговой де-

нежный поток).

Денежный поток для собственного капитала используется для расчета рыноч-

ной стоимости собственного капитала (таблица 4.5);

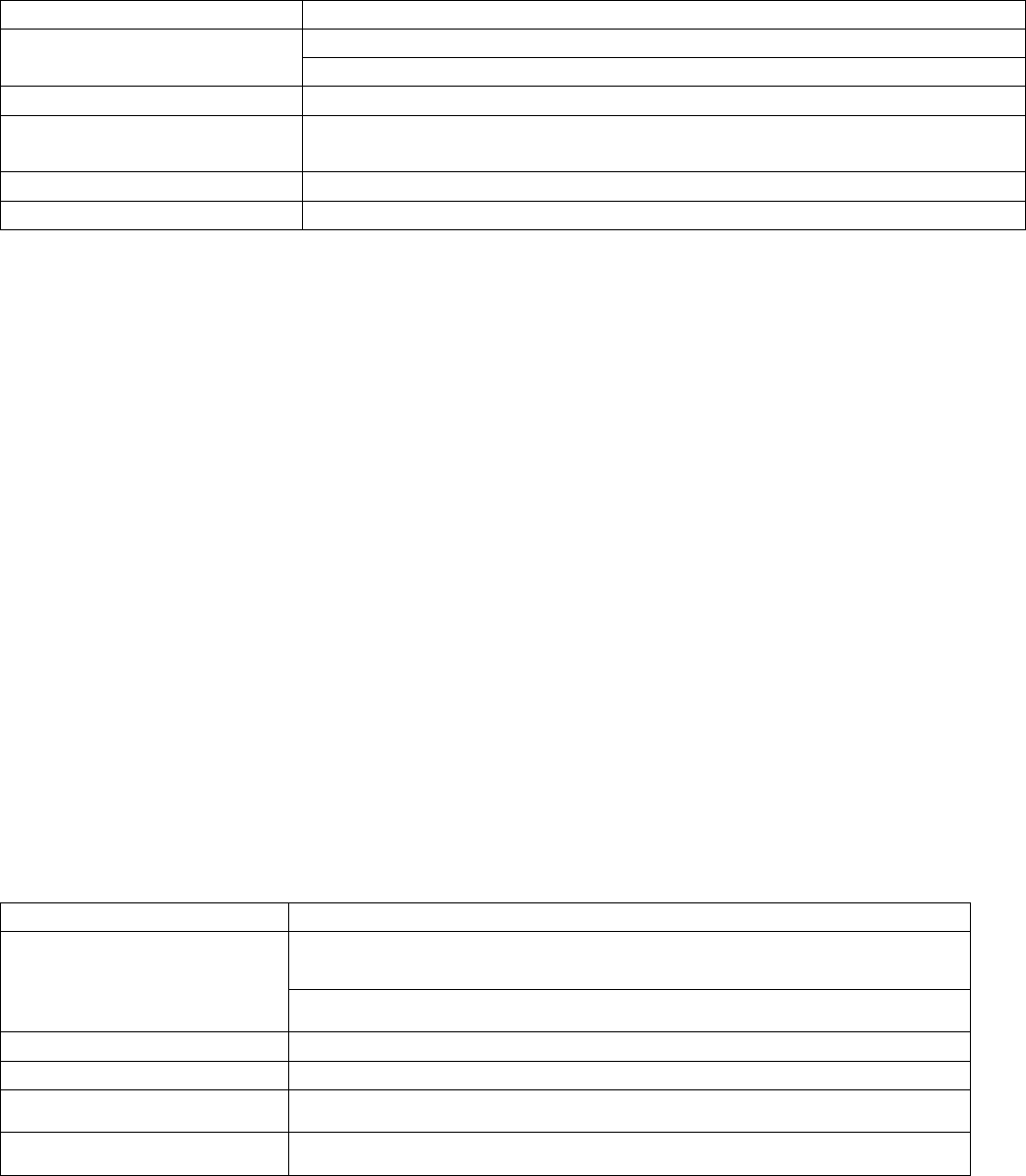

Знак действия Показатели

Плюс

Чистая прибыль

Амортизационные отчисления

Плюс (минус) Уменьшение (прирост) собственного* оборотного капитала

Плюс

Минус

Доход от продажи активов

Капитальные вложения (инвестиции в активы)

Плюс (минус) Прирост (уменьшение) долгосрочной задолженности

Итого Денежный поток для собственного капитала

* в экономической литературе иногда как синонимы используются термины «чистый оборотный

капитал» и «собственный оборотный капитал»

В денежном потоке для всего инвестированного капитала не различается собст-

венный и заемный капитал, а рассчитывается совокупный денежный поток, то есть

стоимость всего инвестированного капитала.

Расчет денежного потока для всего инвестированного капитала производится

аналогично определению денежного потока для собственного капитала, за исклю-

чением следующих операций:

а) не учитывается прирост долгосрочной задолженности;

б) не учитывается уменьшение долгосрочной задолженности;

в) не учитываются (не вычитаются из прибыли) денежные выплаты по процентам

за обслуживание долгосрочной задолженности.

Порядок расчета денежного потока для всего инвестированного капитала в таб-

лице 4.6.

Таблица 4.6.

Знак действия Показатели

Минус

Прибыль до учета налога на прибыль, не включающая величину

процентов по задолженности

Налог на прибыль

Плюс Амортизационные отчисления

Плюс (минус) Уменьшение (прирост) собственного оборотного капитала

Плюс (минус) Доход от продажи активов (капитальные вложения)

Итого Денежный поток для всего инвестированного капитала

При необходимости расчета ретроспективного денежного потока для всего

инвестированного капитала на базе указанной в финансовой отчетности чистой

прибыли, величина последней корректируется следующим образом:

1) прибавляются проценты по задолженности (ранее вычитались,

уменьшая базу налогообложения налога на прибыль);

2) вычитается величина налога на прибыль с процентов по задолженно-

сти (так как из-за неучета выплат процентов по задолженности в дан-

ной модели денежного потока увеличивается база налогообложения

налога на прибыль).

Следовательно, в денежном потоке для собственного капитала приходится

учитывать прогнозируемый уровень задолженности с учетом начисляемых процен-

тов, чего не требуется при анализе денежного потока для всего инвестированного

капитала. А спрогнозировать уровень задолженности и начисляемые проценты до-

вольно сложно, так как уровень задолженности зависит не только от требуемых ка-

питаловложений, но и от наличия собственных средств, а процентные ставки за пе-

риод прогнозирования могут измениться, что требует консультаций с банковскими

работниками по поводу тенденций изменения ставок процента по задолженностям.

Основное обстоятельство, учитываемое при выборе того или иного вида де-

нежного потока: если прибыль (или денежный поток) предприятия формируется в

основном за счет собственных средств без значительных задолженностей, для оцен-

ки предприятия используется денежный поток для собственного капитала; если

прибыль формируется в значительной части за счет привлечения для производства

заемных средств, предприятие можно оценивать с применением модели денежного

потока для всего инвестированного капитала, в этом случае доли и стоимости заем-

ного и собственного капиталов учитываются в ставке дисконтирования.

4.4.3. Определение длительности прогнозного периода

Длительность прогнозного периода определяется с учетом планов руково-

дства по развитию (ликвидации) предприятия в ближайшие годы, динамики стои-

мостных показателей (выручки, себестоимости, прибыли, ценах), тенденций изме-

нения спроса, объемов производства и продаж.

Из-за сложности прогнозирования при оценке российских предприятий про-

гнозный период обычно устанавливается равным трем годам.

Прогноз доходов требует анализа динамики рынка, влияния конкуренции и

инфляции, факторов ценообразования, ожидаемого роста объемов производства и

реализации, производственных мощностей, отраслевых факторов.

Определение продолжительности прогнозного периода, в пределах которого

осуществляются расчеты, проводится с учетом факторов:

- планы руководства по развитию (ликвидации) предприятия в ближайшие

годы;

- динамики стоимостных показателей (выручки, себестоимости, прибыли,

ценах);

- тенденции изменения спроса, объемов производства и продаж.

В качестве периода прогнозирования может быть выбран:

- период, по достижении которого темпы роста дохода предприятия стабили-

зируются;

- период существования компании с учетом планов руководства (может быть

связан с окончанием договора аренды на имущество компании);

- продолжительность создания, эксплуатации и, если необходимо, ликвидации

объекта;

- период достижения заданных характеристик доходности, требований и

предпочтений инвестора;

- срок реализации инвестиционного проекта по внедрению новой продукции.

Если нет объективных причин для прекращения существования предприятия,

то предполагается, что она может существовать неопределенно долго. Более менее

точно спрогнозировать доходы на несколько десятков и более лет не представляется

возможным, поэтому срок дальнейшего существования предприятия делится на две

части:

1) прогнозный период, когда оценщик достаточно точно прогнозирует динамику

денежных потоков;

2) постпрогнозный период, когда учитывается усредненный темп роста денеж-

ных потоков предприятия на весь оставшийся срок его жизни.

В большинстве случаев, независимо от выбранного периода прогнози-

рования, в постпрогнозном периоде предполагается стабилизация уровня ка-

питальных вложений и темпа роста доходов.

Пример 1. Период прогнозирования составляет три года. Предполагается дос-

тижение к этому сроку стабильного уровня капитальных вложений и роста доходов.

По мнению оценщика, трехлетний период прогнозирования отвечает требованиям

настоящего исследования».

Пример 2. Высокий уровень риска, характеризующий российский рынок ин-

вестиций, делает неоправданным рассмотрение длительного периода в качестве

прогнозного. В процессе расчета будущих денежных потоков был определен про-

гнозный период равный трем годам. Расчет проводился на основе ретроспективной

динамики изменения показателей деятельности предприятия.

4.4.4. Расчет денежных потоков

Для расчета величины денежного потока для каждого года прогнозного пе-

риода существуют два основных метода:

1) косвенный метод;

2) прямой метод.

Косвенный метод допускает анализ движения денежных средств по направле-

ниям деятельности. Он наглядно демонстрирует использование прибыли и инвести-

рование располагаемых денежных средств.

Прямой метод основан на анализе движения денежных средств по статьям

прихода и расхода, то есть по бухгалтерским счетам.

При оценке инфляционные ожидания учитываются в случае, когда темп роста

инфляции для издержек значительно отличается от темпа роста цен на производи-

мую продукцию. В случае использования «инфляционного» денежного потока, ин-

фляционная составляющая должна присутствовать и в ставке дисконтирования. Од-

нако инфляционные ожидания довольно сложно прогнозировать.

Более просты и чаще используются в оценке расчеты без учета инфляции.

Для корректного расчета величин денежных потоков необходим анализ рас-

ходов, инвестиций и выручки от реализации.