Щербаков В.А., Щербакова Н.А. Оценка стоимости предприятия (бизнеса)

Подождите немного. Документ загружается.

терского учета себестоимость включает только прямые и накладные производст-

венные затраты.

Это только часть отличий, поэтому полноценная процедура трансформации

требует не только затрат времени, но и наличия высококвалифицированных спе-

циалистов.

3.4. АНАЛИЗ ФИНАНСОВЫХ ОТЧЕТОВ И КОЭФФИЦИЕНТОВ

При оценке стоимости предприятий (бизнеса) финансовый анализ проводится в два

этапа:

1) анализ финансовых отчетов,

2) анализ финансовых коэффициентов (показателей).

3.4.1. Анализ финансовых отчетов

В процессе функционирования предприятия величина активов, их структура

претерпевают постоянные изменения. Для выявления имевших место качественных

изменений в структуре средств и их источников, а также динамике этих изменений

проводят вертикальный и горизонтальный анализ отчетности.

Вертикальный анализ - анализ отдельных разделов и статей баланса, отчета о

прибылях и убытках, показывает структуру средств предприятия и их источников.

Расчеты обычно проводят в процентах от общей суммы средств предприятия для

сопоставимости данных, что позволяет избежать инфляционной корректировки

ретроспективной финансовой документации.

Горизонтальный анализ - анализ финансовой документации за ряд лет, дан-

ные представляются в виде индексов по отношению к базисному году или сопос-

тавляются процентные изменения по статьям за анализируемый период. Выявление

базисных темпов роста за ряд лет позволяет анализировать не только изменение от-

дельных показателей, но и прогнозировать их значения.

Сначала выявляются важнейшие характеристики деятельности предприятия:

общая стоимость имущества, собственных и заемных средств. Затем вырабатывает-

ся суждение о структуре имущества предприятия, характере использования финан-

совых ресурсов, выявляются сильные и слабые стороны предприятия в абсолютном

выражении.

При анализе структуры активов и пассивов предприятия особое внимание

уделяется:

• соотношению между собственными и заемными средствами;

• обеспеченности запасов и затрат собственными источниками (анализ собст-

венного оборотного капитала);

• структуре кредиторской и дебиторской задолженности;

• анализу ликвидности баланса (ликвидность определяется покрытием обяза-

тельств предприятия его активами, срок превращения которых в деньги соответст-

вует сроку погашения обязательств);

• удельному весу наиболее ликвидных активов (наиболее ликвидные активы -

денежные средства и ликвидные ценные бумаги - должны быть больше или равны

наиболее срочным обязательствам).

Для удобства анализа целесообразно использовать сокращенный аналитиче-

ский баланс (см. п. 9.4).

При анализе отчета о прибылях и убытках особое внимание уделяется, во-

первых, соотношению выручки от реализации, себестоимости и прибыли пред-

приятия за анализируемый период и, во-вторых, выявлению тенденции в уровне до-

ходов на предприятии.

3.4.2. Анализ финансовых коэффициентов

После анализа финансовых отчетов устанавливаются показатели финансовой

устойчивости в относительном выражении и сравниваются с предприятиями отрас-

ли.

С помощью анализа финансовых коэффициентов финансовых отчетов можно

выявить:

• сильные и слабые стороны данного бизнеса;

• диспропорции в структуре капитала;

• уровень риска при инвестировании средств в данный бизнес;

• базу для сравнения с компаниями-аналогами.

В целях финансового анализа можно использовать большое количество коэф-

фициентов, однако оценщик выбирает наиболее важные с учетом целей оценки. Для

расчета показателей при сравнении с предприятиями-аналогами должна быть ис-

пользована единая методика расчета. Показатели, которые в целях оценки предпри-

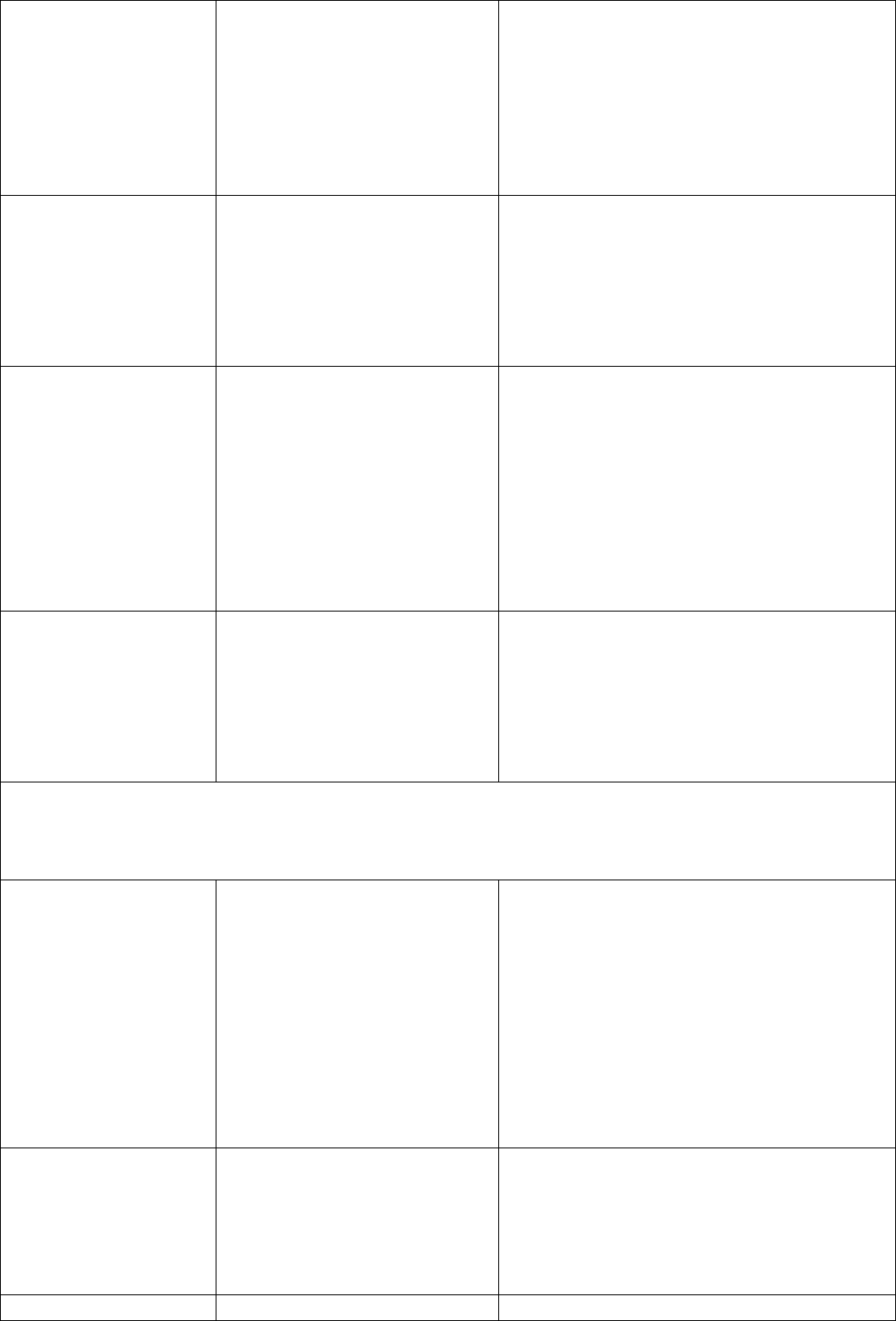

ятия обычно являются наиболее важными, представлены в таблице 3.1.

Таблица 3.1. Финансовые показатели, характеризующие финансово-хозяйственную

деятельность предприятия

Наименование пока-

зателя

Формула расчета Экономический смысл

1. ОЦЕНКА ИМУЩЕСТВЕННОГО ПОЛОЖЕНИЯ

(показатели характеризуют эффективность управления основными производственными фондами

предприятия)

Сумма хозяйственных

средств, находящихся

в распоряжении

предприятия

Источник – форма № 1:

с. 300

Этот показатель дает обобщенную стои-

мостную оценку активов, числящихся на

балансе предприятия. Рост показателя

свидетельствует о наращивании имущест-

венного потенциала предприятия.

Доля основных

средств в активах

Источник – форма № 1:

с. 120 : с. 300

Отражает удельный вес долгосрочных ак-

тивов. Величина зависит от специфики

предприятия. Например, фондоемкое

предприятие.

Доля активной части

основных средств

стоимость активной части

основных средств / стои-

мость основных средств

Источник – графа 6 формы

№ 5:

(с. 363 + с. 364) / с. 371

Активная часть основных средств – это

машины, оборудование и транспортные

средства. Рост показателя в динамике

обычно расценивается как благоприятная

тенденция.

Коэффициент обнов-

ления

балансовая стоимость посту-

пивших за период основных

средств / балансовая стои-

мость основных средств на

конец периода

Источник – форма № 5:

С. 371(г.4) / с. 371 (г.6)

Степень обновления основных средств за

период.

2. ОЦЕНКА ЛИКВИДНОСТИ

(показатели характеризуют способность активов предприятия трансформироваться в денежные

средства и гасить краткосрочные долговые обязательства)

1.1 Величина собст-

венных оборотных

средств (СОС, функ-

ционирующий капи-

тал)

собственный капитал + дол-

госрочные обязательства –

основные средства и вложе-

ния

или

текущие активы – текущие

обязательства

СОС - величина оборотных средств пред-

приятия после удовлетворения кратко-

срочных обязательств всех кредиторов.

Оптимальная величина СОС зависит от

особенностей деятельности компании:

масштабов, объемов реализации, скорости

оборачиваемости материальных запасов и

Источник –форма № 1:

с. 490 + с. 590 - с. 250 – с.

240 – с. 190 – с. 230

или

с. 290 – с. 250 – с. 240 – с. 230

– с. 690

дебиторской задолженности. Недостаток

СОС свидетельствует о неспособности

своевременно погасить краткосрочные

обязательства, значительный избыток - о

нерациональном использовании ресурсов

предприятия,. Например: получение кре-

дитов сверх реальной потребности. (см. п.

ПРИМЕР)

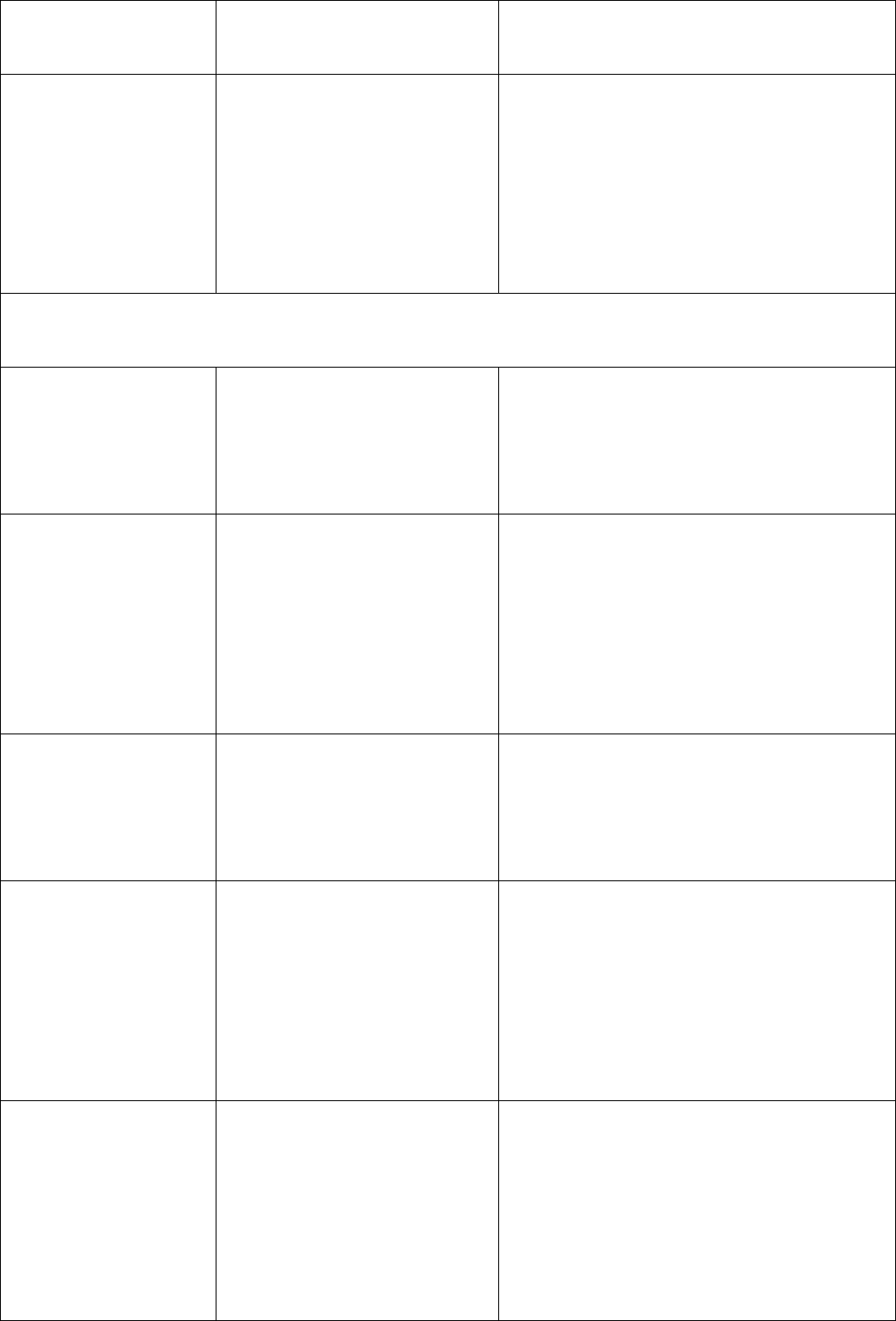

1.2. Коэффициент по-

крытия (текущей лик-

видности)

текущие активы : текущие

обязательства

Источник – форма № 1:

(с. 290 – с. 250 – с. 240 – с.

230) : с. 690

Показывает, достаточно ли у предприятия

средств, которые могут быть использова-

ны для погашения краткосрочных обяза-

тельств. Отражает, сколько рублей теку-

щих активов предприятия приходится на

1 руб. текущих обязательств.

Рекомендуемые значения: 1 – 2

1.3. Коэффициент

быстрой ликвидности

(общей платежеспо-

собности, срочной

ликвидности)

денежные средства, расчеты

и прочие активы : текущие

обязательства

Источник – форма № 1:

(с. 290 – с. 250 – с. 240 – с.

210 – с. 220 – с. 230) : с. 690

Показывает какие средства могут быть

использованы, если срок погашения всех

или некоторых текущих обязательств на-

ступит немедленно и не будет возможно-

сти продать наименее ликвидную часть -

запасы.

Рекомендуемые значения: больше 1. Од-

нако для российских предприятий допус-

тимо значение более 0,7, в розничной тор-

говле – более 0,3

1.4. Коэффициент аб-

солютной ликвидно-

сти (платежеспособ-

ности)

денежные средства + кратко-

срочные финансовые вложе-

ния : текущие обязательства

Источник – форма № 1:

(с. 260 + с. 250) : с. 690

Показывает, какая доля краткосрочных

долговых обязательств может быть по-

крыта за счет практически абсолютно ли-

квидных активов (денежных средств и их

эквивалентов в виде рыночных ценных

бумаг и депозитов).

Рекомендуемые значения: 0,2 – 0,5

3. ОЦЕНКА ПЛАТЕЖЕСПОСОБНОСТИ ИЛИ СТРУКТУРЫ КАПИТАЛА

(показатели отражают соотношение собственных и заемных средств в источниках финансиро-

вания компании, т.е. характеризуют степень финансовой независимости компании от кредито-

ров, что является важной характеристикой устойчивости предприятия)

Коэффициент кон-

центрации собствен-

ного капитала

собственный капитал : всего

хозяйственных средств

Источник – форма № 1:

с. 490 : с. 300

Характеризует зависимость фирмы от

внешних займов. Показывает, могут ли

обязательства предприятия могут покры-

ты собственными средствами. Рост озна-

чает увеличение финансовой независимо-

сти. Чем ниже значение коэффициента,

тем больше займов у компании, тем выше

риск неплатежеспособности и опасность

возникновения у предприятия дефицита

денежных средств. Рекомендуемые значе-

ния: больше 0,5 (0,5 – 0,8)

Коэффициент манев-

ренности собственно-

го капитала

собственные оборотные

средства : собственный капи-

тал

Источник – форма № 1:

(с. 290 – с. 250 – с. 24) – с.

230 – с. 690) : с. 490

Показывает, насколько мобильны собст-

венные источники средств с финансовой

точки зрения: чем больше, тем лучше фи-

нансовое состояние.

Оптимальное значение: 0,5.

Коэффициент кон- заемный капитал : всего хо- Демонстрирует, какая доля активов пред-

центрации привле-

ченного капитала

зяйственных средств

Источник – форма № 1:

(с. 590 + с. 690) : с. 300

приятия финансируется за счет долго-

срочных займов.

Рекомендуемые значения: 0,2 – 0,5

Коэффициент заем-

ных и собственных

средств

заемный капитал : собствен-

ный капитал

Источник – форма № 1:

(с. 590 + с. 690) : с. 490

Является еще одной формой представле-

ния коэффициента финансовой независи-

мости, выражает сколько заемных средств

предприятия приходится на 1 руб. вло-

женных в активы собственных средств.

Чем больше Кз/с превышает единицу тем

больше зависимость предприятия от заем-

ных средств. Рекомендуемые значения:

0.25 – 1

4. ОЦЕНКА ДЕЛОВОЙ АКТИВНОСТИ

(показатели характеризуют результаты и эффективность текущей основной производственной

деятельности)

Коэффициент обора-

чиваемости рабочего

капитала

выручка от реализации : чис-

тый оборотный капитал

Источники:

с. 010 (ф. №2) : (с. 290 – с.

250 – с. 240 – с. 230 –

с.690(ф.№1))

Показывает насколько эффективно ком-

пания использует инвестиции в оборот-

ный капитал и как это влияет на рост про-

даж. Чем выше значение этого коэффици-

ента, тем более эффективно используется

предприятием чистый оборотный капитал.

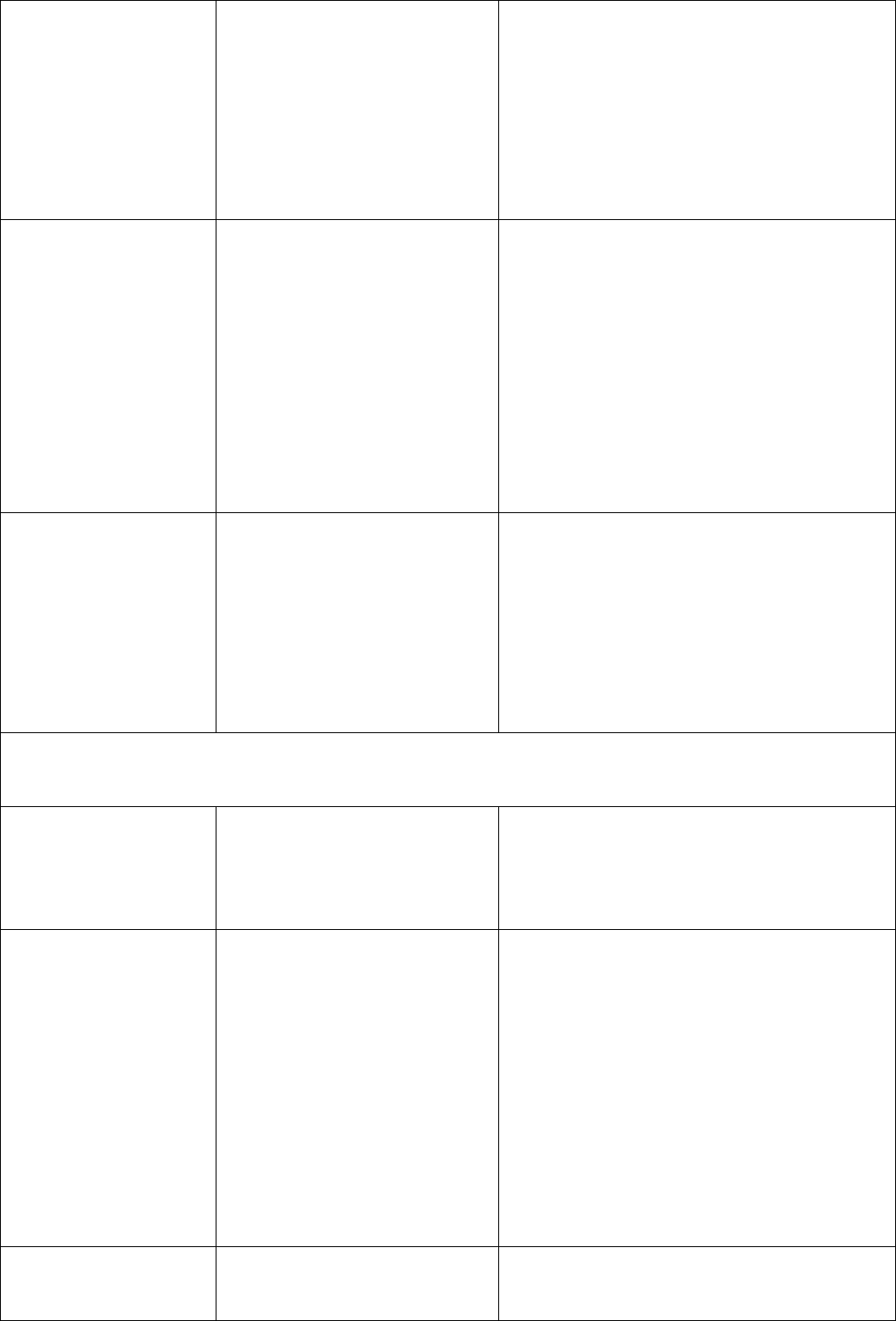

Оборачиваемость де-

биторской задолжен-

ности (в оборотах)

выручка от реализации

:средняя дебиторская задол-

женность

Источники:

010 (ф. №2) : 240 (ф. №1)

Показывает расширение или снижение

коммерческого кредита, предоставляемого

предприятием. Если коэффициент рассчи-

тывается по выручке от реализации, фор-

мируемой по мере оплаты счетов, рост по-

казателя означает сокращение продаж и

кредит. Снижение показателя в этом слу-

чае свидетельствует об увеличении объе-

ма предоставляемого кредита

Коэффициент обора-

чиваемости готовой

продукции

выручка от реализации :

средняя за период величина

готовой продукции

Источники:

с. 010 (ф. №2) : с. 214 (ф.№1)

Показывает скорость оборота готовой

продукции. Рост показателя означает уве-

личение спроса на продукцию предпри-

ятия, снижение показателя — затоварива-

ние готовой продукцией в связи со сни-

жением спроса.

Коэффициент обора-

чиваемости матери-

альных оборотных

средств

выручка от реализации :

средняя за период величина

запасов и затрат по балансу

Источники:

с. 010 (ф. №2) : (с. 210 + с.220

(ф. №1))

Отражает число оборотов запасов и за-

трат предприятия за анализируемый пери-

од. Снижение показателя свидетельствует

об относительном увеличении производ-

ственных запасов и незавершенного про-

изводства или о снижении спроса на гото-

вую продукцию (в случае уменьшения ко-

эффициента оборачиваемости готовой

продукции).

Коэффициент обора-

чиваемости мобиль-

ных средств

выручка от реализации :

средняя за период величина

запасов и затрат по балансу +

средняя за период величина

денежных средств, расчетов

и прочих активов.

Источники:

с. 010 (ф. №2) : (с. 210 + с.

220 + с. 260 + с. 270 ф. №1)

Показывает скорость оборота всех мо-

бильных (как материальных, так и нема-

териальных) средств предприятия Рост

показателя характеризуется положитель-

но, если сочетается с ростом коэффициен-

та оборачиваемости материальных обо-

ротных средств, и — отрицательно, если

коэффициента оборачиваемости матери-

альных оборотных средств уменьшается.

Коэффициент пога-

шаемости дебитор-

ской задолженности

средняя дебиторская задол-

женность : выручка от реа-

лизации

Источники:

с. 240 (ф. №1) : с. 010 (ф. №2)

Показывает среднее число дней, требуе-

мое для взыскания задолженности. Чем

меньше это число, тем быстрее дебитор-

ская задолженность обращается в денеж-

ные средства, и повышается ликвидность

оборотных средств предприятия. Высокое

значение коэффициента может свидетель-

ствовать о трудностях со взысканием

средств по счетам дебиторов.

Оборачиваемость

собственного капита-

ла

выручка от реализации :

средняя величина собствен-

ного капитала

Источники:

с. 010 (ф. №2) : с. 490 (ф. №1)

Показывает скорость оборота собственно-

го капитала, что для акционерных об-

ществ означает активность средств, кото-

рыми они рискуют. Резкий рост показате-

ля отражает повышение уровня продаж,

которое должно в значительной степени

обеспечиваться кредитами и, следова-

тельно, снижать долю собственников в

общем капитале предприятия. Сущест-

венное снижение показателя отражает

тенденцию к бездействию части собст-

венных средств.

Оборачиваемость ос-

новного капитала

(оборачиваемость ак-

тивов)

выручка от реализации : итог

среднего баланса

Источники:

Характеризует эффективность использо-

вания компанией всех имеющихся в рас-

поряжении ресурсов, независимо от ис-

точников их привлечения. Коэффициент

показывает сколько раз за год совершает-

ся полный цикл производства и обраще-

ния, приносящий соответствующий эф-

фект в виде прибыли. Коэффициент силь-

но варьируется в зависимости от отрасли.

5. ОЦЕНКА РЕНТАБЕЛЬНОСТИ

(показатели характеризуют прибыль, получаемую с каждого рубля собственных и заемных

средств, вложенных в предприятие)

Рентабельность про-

дукции (продаж)

Прибыль (результат) от реа-

лизации : выручка от реали-

зации

Источник – форма №2:

с. 050 : с. 010

Демонстрирует долю чистой прибыли в

объеме продаж предприятия.

Рентабельность ос-

новных средств и

прочих внеоборотных

активов

Прибыль от реализации (или

балансовая) : средняя за пе-

риод величина основных

средств и прочих внеоборот-

ных активов

Источники:

с. 050 (ф. №2) : с. 190 (ф. №1)

Отражает эффективность использования

основных средств и прочих внеоборотных

активов, измеряемую величиной прибыли,

приходящейся на единицу стоимости

средств. Рост показателя при снижении

рентабельности всего капитала свидетель-

ствует об избыточном увеличении мо-

бильных средств, что может быть следст-

вием образования излишних запасов то-

варно-материальных ценностей, затова-

ренности готовой продукцией в результа-

те снижения спроса, чрезмерного роста

дебиторской задолженности.

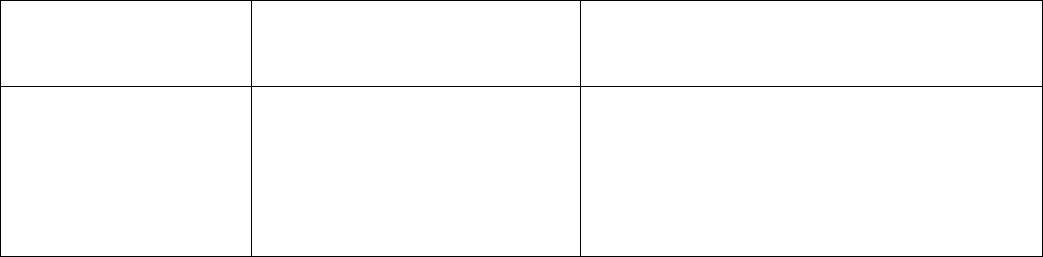

Коэффициент рента-

бельности оборотных

активов

Чистая прибыль : текущие

активы

Источники:

Демонстрирует возможности предприятия

в обеспечении достаточного объема при-

были по отношению к используемым обо-

(с. 140 – с. 150 ф. №2) :

с.290(ф. №1)

ротным средствам компании. Чем выше

значение коэффициента, тем более эффек-

тивно используются оборотные средства.

Коэффициент рента-

бельности внеобо-

ротных активов

Чистая прибыль : долгосроч-

ные активы

(с. 140 – с. 150 ф. №2) : (с.

190 ф. №1)

Демонстрирует способность предприятия

обеспечивать достаточный объем прибы-

ли по отношению к основным средствам

компании. Чем выше значение коэффици-

ента, тем более эффективно используются

основные средства.

Работа оценщика с финансовой документацией - важный этап, целью которо-

го является:

• приведение ретроспективной финансовой документации к сопоставимому

виду, учет инфляционного изменения цен при составлении прогнозов денежных по-

токов, ставок дисконтирования и т.д.;

•нормализация отчетности с целью определения доходов и расходов, типич-

ных для оцениваемого бизнеса;

• определение текущего финансового состояния оцениваемого предприятия;

- выявление тенденций в развитии бизнеса на основе ретроспективной ин-

формации, текущего состояния и планов на будущее;

• подготовка информации для подбора компаний-аналогов, расчета величины

рыночных мультипликаторов.

3.5. ВЛИЯНИЕ РЕЗУЛЬТАТОВ ФИНАНСОВОГО АНАЛИЗА НА ОЦЕНКУ

СТОИМОСТИ ПРЕДПРИЯТИЯ

Результаты выявления реального финансового состояния предприятия учиты-

ваются при выборе метода оценки:

- в случае "нормального" финансового состояния в затратном подходе выби-

рается метод чистых активов;

- если платежеспособность предприятия "не подлежит восстановлению", ди-

намика финансовых показателей негативна и в целом финансовое положение пред-

приятия «тяжелое», такие результаты послужат обоснованием выбора внутри за-

тратного подхода метода ликвидационной стоимости. В этом случае результат

оценки может получиться отрицательным, что свидетельствует о невозможности

полного погашения предприятием своих обязательств;

- динамика финансовых показателей положительна, однако величина доходов

сильно изменяется по годам и (или) темп роста доходов не стабилен – выбираем ме-

тод дисконтирования денежных потоков;

- динамика финансовых показателей положительна, доходы стабильны, при-

мерно одинаковы по годам - метод капитализации дохода;

- динамика финансовых показателей положительна, финансовое положение

устойчиво, наблюдается примерно постоянный по годам темп роста доходов - мо-

дель Гордона;

При реализации сравнительного подхода результаты анализа финансового со-

стояния объекта оценки и предприятий аналогов позволят более корректно сравни-

вать информацию, обоснованно вносить корректировки в цены продаж предпри-

ятий-аналогов (их долей, пакетов акций, единичных акций) с учетом финансового

состояния. Даже если использовано много достоверной информации об аналогах,

но их финансовое состояние сильно различается - доверие к результатам сравни-

тельного подхода будет низким, что отразится на итоговом согласовании.

Расчет ставки дисконтирования в доходном подходе часто проводится мето-

дом суммирования, который основан на учете рисков, в том числе финансовой

структуры (нужно учитывать, например, значение коэффициента соотношения за-

емных и собственных средств), прогнозируемости доходов (помимо наличия ин-

формации за несколько последних лет учитывается динамика финансовых показа-

телей (положительная, негативная, стабильная). Если предприятие находится в не-

устойчивом финансовом положении и т.п. то результаты прогнозирования могут

оказаться очень уж приближенными, риск неточного прогнозирования будет высо-

ким, а "вес" доходного подхода в итоговом согласовании наоборот, низким.

Показатели ликвидности и структуры капитала можно объединить в группу

показателей финансовой устойчивости. Очевидно, что предприятие должно быть

устойчивым как в краткосрочной, так и в долгосрочной перспективе. В краткосроч-

ной перспективе критерием устойчивости может считаться платежеспособность

предприятия, т. е. способность своевременно и в полном объеме провести расчеты

по краткосрочным обязательствам. Платежеспособность характеризуют показатели

ликвидности, отражающие, в какой степени и за счет каких оборотных активов

предприятие способно рассчитаться по своим краткосрочным обязательствам.

Результаты оценки отражаются на значениях показателей финансовой устой-

чивости. Предположим, что в результате оценки стоимость основных фондов (ОФ)

увеличилась. В случае переоценки на эту же величину возрастает собственный ка-

питал предприятия. Увеличение собственных средств позволяет уменьшить потреб-

ность в заемных средствах для финансирования оборотных активов, увеличивая тем

самым ликвидность предприятия и его финансовую независимость. Кроме того,

амортизационные отчисления, величина которых изменяется при изменении стои-

мости ОФ, формируют инвестиционные ресурсы предприятия. Поэтому предпри-

ятия, ставящие при переоценке цель любым способом занизить стоимость имущест-

ва, лишают себя надежного источника средств. Результаты переоценки, которые от-

носятся на добавочный капитал, увеличивают величину собственных средств пред-

приятия и улучшают структуру его капитала. Также в связи с переоценкой возмож-

но проведение дополнительной эмиссии акций, что является хорошей возможно-

стью для предприятия увеличить рыночную стоимость собственного капитала.

Если неплатежеспособность и финансовая неустойчивость - это важнейшие

признаки наступающего банкротства, то низкие показатели деловой активности и

рентабельности относят к факторам, усугубляющим финансовые проблемы пред-

приятия, но не предопределяющим банкротство.

Контрольные вопросы

1. Назовите основные источники информации, используемые оценщиком.

2. Какие условия функционирования предприятия характеризует внешняя

информация?

3. Для чего в процессе оценки бизнеса анализируется внешняя информация?

4. О чем дает представление внутренняя информация, используемая в про-

цессе оценки?

5. Какие макроэкономические параметры учитываются при анализе внешней

информации?

6. Каковы источники сбора внешней и внутренней информации?

7. Что учитывается при анализе отраслевых данных в процессе оценки бизне-

са?

8. Какова цель сбора и анализа отраслевой информации в оценке бизнеса?

9. Какие параметры учитываются при анализе конкурентов оцениваемого

предприятия?

10. Назовите направления, которые включает внутренняя информация?

11. Что учитывается при анализе рабочего и управленческого персонала?

12. Каковы цели работы оценщика по сбору внутренней информации?

13. Для чего проводится анкетирование владельцев и администрации и других

лиц, связанных с деятельностью оцениваемого предприятии?

14. Каким вопросам уделяется внимание в процессе анкетирования владель-

цев и администрации оцениваемого предприятия?

15. Каковы цели финансового анализа в оценке бизнеса?

16. В чем состоят особенности финансовой отчетности, затрудняющие ее

применения для целей оценки бизнеса?

17. Назовите основные методы корректировки финансовой отчетности в це-

лях оценки бизнеса.

18. Для чего может быть целесообразна корректировка финансовой отчетно-

сти при оценке бизнеса?:

19. Каковы основные методы инфляционной корректировки финансовой от-

четности?

20. Каковы цели инфляционной корректировки финансовой документации?

21. В чем заключается нормализация отчетности?

22. Каковы основные направления нормализующих корректировок?

23. В чем заключается трансформация отчетности?

24. Как проводится анализ финансовых отчетов?

25. Каковы особенности анализа финансовых коэффициентов в целях оценки?