Щербаков В.А., Щербакова Н.А. Оценка стоимости предприятия (бизнеса)

Подождите немного. Документ загружается.

− оценка недавно созданных предприятий, когда отсутствуют ретроспектив-

ные данные о прибылях или имеются затруднения с обоснованным прогнозиро-

ванием величины будущих прибылей или денежных потоков;

− нет рыночной информации о предприятиях-аналогах;

− в случае ликвидации предприятия (метод ликвидационной стоимости).

Затратный подход может быть единственно возможным к применению, на-

пример, в случае сильной экономической нестабильности, приводящей к сущест-

венным затруднениям при прогнозировании денежных потоков и сложности поиска

или противоречивости информации о продажах аналогов, поэтому в конце 90-х го-

дов XX-го века в России бизнес часто оценивался только затратным подходом.

Сравнительный подход. Для сравнения выбираются конкурирующие с оце-

ниваемым бизнесом объекты, проводится соответствующая корректировка данных.

Сравнительный подход реализуется посредством трех методов.

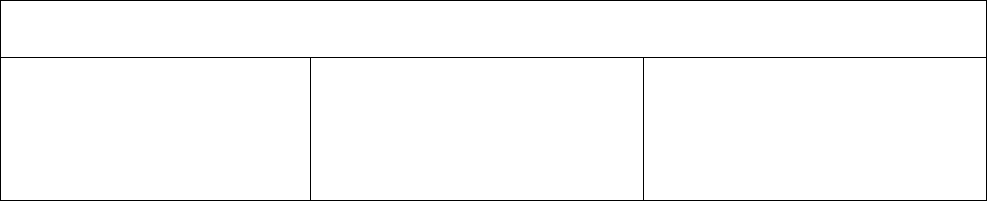

СРАВНИТЕЛЬНЫЙ ПОДХОД

1. Метод рынка капитала

Стоимость бизнеса опреде-

ляется на основе анализа

рыночных цен акций ана-

логичных предприятий.

2. Метод сделок

Стоимость бизнеса определя-

ется с учетом цен приобрете-

ния контрольных пакетов ак-

ций предприятий-аналогов.

3. Метод отраслевых коэф-

фициентов

Ориентировочная стоимость

бизнеса рассчитывается на ос-

нове отраслевой статистики.

Для расчетов по методам 1 и 2 необходимо использование оценочных муль-

типликаторов.

Для оценки бизнеса наиболее приемлем доходный подход, но в некоторых

случаях затратный или сравнительный подход являются более точными и эффек-

тивными. Часто результаты каждого из подходов необходимы для проверки вели-

чины стоимости, полученной с помощью других подходов.

Сравнительный подход дает наиболее точные результаты, если существует

активный рынок аналогичных объектов собственности. Аналог объекта оценки -

сходный по основным экономическим, материальным, техническим и другим ха-

рактеристикам объекту оценки другой объект, цена которого известна из сделки,

состоявшейся при сходных условиях (стоимость акций). Точность оценки зависит

от качества собранных данных, которые включают: физические характеристики,

время продажи, местоположение, условия продажи и финансирования.

Затратный подход наиболее применим для оценки предприятий, обладающих

значительными материальными активами и новых предприятий.

Контрольные вопросы

1. Каковы основные нормативно-правовые акты, регулирующие проведение

оценки бизнеса в России?

2. Какими основными знаниями должен обладать оценщик для оценки бизне-

са?

3. В чем сущность стандартов оценки?

4. В чем отличие и сходства понятий «бизнес» и «предприятие»?

5. Каковы особенности бизнеса как объекта оценки?

6. Почему финансово убыточное предприятие может положительно оцени-

ваться рынком и иметь стоимость?

7. Каковы основные факторы, определяющие стоимость предприятия?

8. От чего зависит ликвидность бизнеса (доли бизнеса)?

9. В чем заключается полезность бизнеса?

10. Как перспективы развития бизнеса влияют на стоимость?

11. Как степень конкурентной борьбы в отрасли влияет на стоимость бизнеса?

12. Каковы основные цели оценки бизнеса?

13. Для чего необходима оценка стоимости части имущества предприятия?

14. Каковы особенности оценки бизнеса в целях антикризисного управления?

15. Каковы специфические функции оценка бизнеса, проводимой при анти-

кризисном управлении?

16. Какова правовая основа оценки предприятий в процессе антикризисного

управления?

17. Для каких целей использование информации о стоимости имущества и

бизнеса в целом на стадии осуществления процедуры банкротства?

18. Каковы особенности оценки предприятия и его имущества на основных

этапах арбитражного управления?

19. Как используются результаты оценки в случаях, когда планом внешнего

управления предусмотрено создание нескольких предприятий с оплатой уставного

капитала имуществом должника?

20. Каковы цели оценки бизнеса и его имущества на этапе наблюдения?

21. Каковы особенности оценки имущества в условиях конкурсного произ-

водства?

22. Каковы особенности установления даты оценки при процедуре банкротст-

ва?

23. Каковы аспекты проведения оценки стоимости предприятия-банкрота

(его доли)?

24. Место и роль оценки стоимости предприятия в системе антикризисного

управления?

25. Каковы особенности оценки бизнеса в целях реструктуризации?

26. Какие виды стоимости определяют при оценке бизнеса?

27. В чем заключаются принципы оценки бизнеса?

27. Какие этапы включаются в процесс оценки бизнеса?

Тесты

1. Принцип прогрессии отражает влияние на стоимость бизнеса следующих факторов:

А. Избыточные для требований рынка характеристики предприятия.

Б. Сбалансированность цехов по пропускной способности.

В. Расположение по соседству предприятий, способствующих увеличению доходов бизнеса.

2. Бизнес является системой, оцениваться и продаваться могут:

А. Только вся система в целом.

Б. Вся система в целом и ее отдельные подсистемы.

В. Вся система в целом, ее отдельные подсистемы и даже элементы.

Г. Только отдельные составляющие бизнеса.

3. Рыночная стоимость - это:

А. Сумма, которую запрашивает продавец за объект оценки.

Б. Наиболее вероятная цена продажи в ограниченные сроки.

В. Наиболее вероятная цена продажи при типичных для рынка условиях.

Г. Цена продажи.

4. Укажите условия равновесной сделки, при которых может быть определена рыночная стои-

мость имущества:

А) покупатель и продавец хорошо информированы о предмете сделки;

Б) рынок является конкурентным;

В) продавец и покупатель – родственники.

Г) одна из сторон сделки испытывает давление чрезвычайных обстоятельств.

4. Инвестиционная стоимость – это стоимость объекта оценки:

А) равная затратам на реализацию инвестиционного проекта;

Б) определяемая для конкретного лица (группы лиц) при заданных инвестиционных целях;

В) отражающая наиболее вероятную цену, по которой объект оценки может быть отчужден

в кратчайшие сроки.

5. Какой вид стоимости из нижеперечисленных может превышать рыночную стоимость:

А) инвестиционная;

Б) кадастровая;

В) ликвидационная;

Г) все вышеперечисленные.

6. Оценка ликвидационной стоимости проводится в следующих целях:

А) Продажа объекта оценки на открытом рынке;

Б) Утилизация объекта оценки;

В) Приватизация;

Г) Продажа в нетипично короткие для рынка сроки.

7. Экономический принцип, согласно которому максимальной стоимости имущество достигает

при соблюдении оптимальных величин его составных элементов, называется:

А) принцип вклада;

Б) принцип соответствия;

В) принцип сбалансированности;

Г) принцип замещения.

8. Укажите, в чем проявляется принцип замещения:

А) учет соотношения спроса и предложения на рынке;

Б) учет затрат на приобретение или строительство аналога;

В) учет затрат на добавление улучшение и последовавший рост стоимости объекта.

9. Дата оценки бывает:

А) текущая;

Б) в прошлом;

В) в будущем;

Г) все ответы верны.

3. ПОДГОТОВКА И АНАЛИЗ ФИНАНСОВОЙ

ОТЧЕТНОСТИ В ОЦЕНКЕ БИЗНЕСА

3.1. СБОР ИНФОРМАЦИИ ДЛЯ ОПРЕДЕЛЕНИЯ СТОИМОСТИ ПРЕДПРИЯТИЯ

Требования к информации, необходимой для оценки предприятий, формули-

руются в начальной стадии процесса оценки предприятия. Указываются огра-

ничительные условия и состав информационного обеспечения, который должен

быть представлен заказчиком эксперту-оценщику к определенному согласованному

обеими сторонами сроку.

Основные источники информации, используемые оценщиком:

- статистическая и прогнозная информация о рынке, отрасли, стране, регионе

функционирования предприятия;

- баланс предприятия;

- отчет о прибылях и убытках;

- отчет о движении денежных средств;

- сведения об имущественном комплексе предприятия.

Информация, используемая в процессе оценки бизнеса, должна соответство-

вать требованиям:

- полноты достоверности финансово-экономической, технико-экономической

и управленческой информации, характеризующей деятельность предприятия за пе-

риод предыстории, а также в будущем периоде

- точного соответствия целям оценки;

- комплексного учета внешних условий функционирования оцениваемого

предприятия.

Эксперт-оценщик должен иметь детальную информацию о всех аспектах дея-

тельности и развития предприятия.

Информация, необходимая для анализа предприятия в целях его оценки де-

лится на внешнюю и внутреннюю. Внешняя информация характеризует условия

функционирования предприятия в регионе, отрасли и экономике в целом. Внутрен-

няя дает представление о деятельности оцениваемого предприятия.

Необходимость анализа внешней информации определяется тем, что нор-

мальное функционирование бизнеса (объем продаж, прибыль) во многом опреде-

ляется внешними условиями функционирования предприятия. Это макроэкономи-

ческие и отраслевые показатели.

Макроэкономические данные - информация о том, как сказывается или ска-

жется на деятельности предприятия изменение макроэкономической ситуации, и

характеризуют инвестиционный климат в стране.

К макроэкономической относится следующая информация:

- стадия экономического цикла;

- экономическая и политическая стабильность;

- социальные факторы: занятость и уровень жизни населения;

- процентные ставки и их динамика;

- налоговое законодательство и тенденции изменения;

- риски.

Общие макроэкономические закономерности развития экономики оценщик

должен учитывать при анализе конкретного предприятия и составлении прогнозов.

Например, в периоды спада деловой активности снижается размер получаемой при-

были, увеличивается вероятность банкротства, снижается стоимость бизнеса.

Основные источники макроэкономической информации:

- программы правительства и прогнозы;

- законодательство Российской Федерации;

- данные Федеральной службы государственной статистики

(http://www.gks.ru);

- материалы Министерства экономического развития и торговли РФ

(http://www.economy.gov.ru)

- периодическая экономическая печать;

- аналитические обзоры информационных агентств.

К отраслевым данным относится информация об отрасли, в которой функ-

ционирует оцениваемое предприятие: рынки сбыта, наличие и характеристика кон-

курентов.

Рынки сбыта анализируются с точки зрения соотношения спроса и предложе-

ния, взаимоотношений с поставщиками, стратегии сбыта товаров. Основные на-

правления стратегии сбыта товаров:

- проникновение на уже сложившийся рынок с тем же продуктом, что и кон-

куренты;

- развитие рынка за счет создания новых сегментов рынка;

- разработка принципиально новых товаров или модернизацию суще-

ствующих;

- диверсификация производимой продукции для освоения новых рынков.

В зависимости от стратегии сбыта товаров составляется прогноз объемов реа-

лизуемой продукции.

Цель сбора этой информации - определение потенциала рынка сбыта товара:

объем продаж в текущих ценах, ретроспектива за последние 2-5 лет по оценивае-

мому предприятию, объем продаж в текущих ценах по конкурентам, прогнозы по

расширению рынков сбыта.

При анализе условий конкуренции учитывается тип рынка, наличие ограни-

чений для вступления в отрасль конкурентов, производящих товары-заменители.

Анализ должен дополняться сведениями об объеме производства конкурирующего

товара в натуральном и стоимостном выражениях, характеристикой продукции

конкурентов (объем, качество обслуживания, цены, каналы сбыта, реклама), о доле

реализуемой продукции в общем объеме отечественного производства, а также пе-

речнем основных российских импортеров этого товара.

Основные источники отраслевой информации:

− данные отдела маркетинга оцениваемого предприятия;

− данные Государственного комитета по статистике;

− отраслевые информационные издания;

− периодическая экономическая печать;

− бизнес-план;

− личные контакты.

− фирмы-дилеры (распространители);

− таможенное управление;

Источники имеют различную степень достоверности. Поэтому на один и тот

же вопрос можно получить разные ответы, тогда проводится средневзвешенная

оценка с учетом достоверности информации.

Внутренняя информация включает:

1) ретроспективные данные об истории компании;

2) описание и анализ маркетинговой стратегии предприятия, в том числе:

- жизненный цикл товаров;

- объемы продаж за ретроспективный (прошлый) и текущий периоды;

- себестоимость реализованной продукции;

- цены товаров и услуг, их динамика;

- прогнозируемое изменение объемов спроса;

- производственные мощности с учетом будущих капиталовложений

(прогноз объемов реализуемой продукции корректируется на производственные

мощности);

3) характеристика поставщиков;

4) производственные мощности;

5) рабочий и управленческий персонал:

- управляющий предприятием (управляющий предприятием может быть

ключевой фигурой, обеспечивать эффективное управление и развитие бизнеса, а в

случае продажи предприятия планы управляющего в отношении будущей деятель-

ности могут измениться);

- уровень заработной платы на предприятии в сравнении со среднеот-

раслевыми данным (может корректироваться при нормализации отчетности);

6) внутренняя финансовая информация (данные бухгалтерского баланса, от-

чета о прибылях и убытках и движении денежных средств за 3-5 лет);

7) прочая информация.

Цели работы оценщика по сбору внутренней информации:

− анализ истории компании с целью выявления будущих тенденций;

− сбор информации для прогнозирования объемов продаж, денежных потоков,

прибыли;

− учет факторов несистематического риска, характерных для оцениваемого

бизнеса;

− корректировка и анализ финансовой документации.

Эффективным источником информации является анкетирование владельцев,

администрации, аудиторов, кредиторов, конкурентов оцениваемого предприятия,

представителей отраслевых ассоциаций и местных администраций. В процессе

анкетирования уделяется внимание следующим вопросам:

1) ретроспективные данные об истории предприятия: состав имущественного

комплекса, ассортимент продукции и услуг, квалификация рабочего и управленче-

ского персонала; основные заказчики, поставщики и кредиторы;

2) характеристика филиалов и дочерних фирм: формы и размеры участия оце-

ниваемого предприятия в филиалах и дочерних фирмах, ассортимент продукции

(услуг) и т.п.;

3) характеристика оцениваемого предприятия:

- наличие и результаты проводимых проверок аудиторами и налоговыми ор-

ганами;

- наличие излишних, неоперационных и непроизводственных активов, свя-

занные с ними доходы и расходы;

- сведения об инвентаризации запасов и основных фондов;

- дивидендная политика;

- обязательствах или доходы и расходы, не отраженные в финансовых доку-

ментах (арендных договорах, незавершенных судебных делах, не отраженных в

бухгалтерских документах активах и т.д.);

4) перспективы развития оцениваемого предприятия на ближайшие 3-5 лет:

расширение ассортимента продукции (услуг), рост объемов производства и сбыта,

выручка от других операций, себестоимость и прибыль, капитальные вложения,

риски.

3.2. ЦЕЛИ ФИНАНСОВОГО АНАЛИЗА В ОЦЕНКЕ БИЗНЕСА

Финансовый анализ оцениваемого предприятия проводится на основе баланса

предприятия, отчета о прибылях и убытках, данных аналитических и синтетических

счетов бухгалтерского учета и других финансовых документов.

Основная цель финансового анализа - определить реальное финансовое со-

стояние предприятия на дату оценки и найти резервы его улучшения.

Финансовое состояние – это способность предприятия финансировать свою

деятельность, характеризуется обеспеченностью финансовыми ресурсами, необхо-

димыми для нормального функционирования предприятия, целесообразностью их

размещения и эффективностью использования, финансовыми взаимоотношениями с

другими юридическими и физическими лицами, платежеспособностью и финансо-

вой устойчивостью. Финансовое состояние может быть устойчивым, неустойчивым

и кризисным. Основная характеристика хорошего финансового состояния - спо-

собность предприятия своевременно производить платежи, финансировать свою

деятельность на расширенной основе.

При оценке стоимости бизнеса, наряду с определением реального финансово-

го состояния предприятия цели финансового можно дополнить следующими:

- определение реальной доходности оцениваемого предприятия для коррект-

ного прогнозирования денежных потоков;

- выявление степени соответствия финансовой отчетности оцениваемого

предприятия общепринятым в отрасли принципам бухгалтерского учета;

- сравнение оцениваемого предприятия с его аналогами для оценки риска,

присущего операциям данного бизнеса, и параметров стоимости;

- оценка экономических возможностей и перспектив бизнеса;

- корректировка финансовых отчетов для целей оценки.

Ретроспективная финансовая отчетность за последние 3-5 лет анализируется

оценщиком с целью определения будущего потенциала бизнеса на основе его теку-

щей и прошлой деятельности. Желательно использовать отчетность, прошедшую

аудиторскую проверку и в отчете должно быть отражено, есть или нет заключение

аудитора.

В зависимости от целей оценки и применяемых методов, финансовый анализ

может быть направлен на определение степени рисков, сопоставление с предпри-