Сборник докладов - Электроэнергетика глазами молодежи 2010

Подождите немного. Документ загружается.

235

δ

ж

100 %

0,285 0,258

100 %

0,258

10,5 % ,

следовательно, на эту же величину возрастут и потери ЭЭ в кабеле.

Таблица – Результаты расчёта перегрева, температуры и сопротивления жилы

Номер

итерации

∆,

о

С

ж

,

о

С

ж

10

,

Ом/м

,

Вт/м

,

Вт/м

∆,

Вт/м

ср

,

Вт/м

δ,

%

1 50,0 45,0 0,283 10,76 10,22 0,54 10,49 5,15

2 51,3 46,3 0,285 10,84 10,49 0,35 10,66 3,28

3 52,1 47,1 0,285 10,84 10,65 0,19 10,74 1,77

Вывод. Алгоритм определения температуры жилы, учитывающий токовую нагруз-

ку и температуру окружающей среды, позволяет по найденной температуре жилы выяс-

нить возможность дальнейшей загрузки кабеля по току, уточнить его активное сопротив-

ление и увеличить точность расчёта потерь ЭЭ в кабеле.

Список использованных источников

1. Герасименко А.А., Шульгин И.В. Уточнение технических потерь электроэнергии в воз-

душных линиях распределительных сетей // Энергосистема: управление, конкуренция,

образование: сборник докладов III международной научно-практической конференции.

В 2 т. Екатеринбург: УГТУ–УПИ. 2008. Т. 2. С. 191–196.

2. Привезенцев В.А., Гроднев И.И., Холодный С.Д., Рязанов И.Б. Основы кабельной тех-

ники. М.: Энергия, 1975. 472 с.

3. Герасимов В.Г., Грудинский П.Г., Жуков Л.А. и др. Электротехнический справочник. В

3-х т. Т. 1. Общие вопросы. Электротехнические материалы. М.: Энергия, 1980. 520 с.

4. Белоруссов Н.И., Саакян А.Е., Яковлева А.И. Электрические кабели, провода и шнуры.

М.: Энергоатомиздат, 1988. 536 с.

236

ОПТИМИЗАЦИЯ РАЗМЕЩЕНИЯ ЭНЕРГООБЪЕКТОВ

С ПОЗИЦИИ ВЛАДЕЛЬЦЕВ ЭНЕРГЕТИЧЕСКОГО БИЗНЕСА

В ЗАДАЧЕ ПЕРСПЕКТИВНОГО РАЗВИТИЯ

В.Ю. Замышляев

1

, А.В. Лемех

2

1

УрФУ,

2

Филиал ОАО «НИИПТ» «СУЭ»

Введение. В данной статье рассматриваются вопросы оптимизации размещения

энергообъектов с позиции владельцев энергетического бизнеса в задаче перспективного

развития. В частности будет рассмотрен один из критериев размещения энергообъектов –

экономический критерий.

С реструктуризацией РАО ЕЭС дочерние компании холдинга стали принадлежать

частным инвесторам. Как правило, бизнесмена в первую очередь интересует выгодность

его капиталовложений. На сегодняшний день экономический критерий оценивается мето-

дом приведенных затрат. Для выбора места размещения объекта предлагается рассмотреть

его с экономической точки зрения, как компанию по производству электроэнергии. Эко-

номический критерий в данной задаче предлагается учесть с использованием модели

оценки стоимости бизнеса, т.е. не только с позиции затрат, но и с

позиций доходов и ком-

паний-аналогов, чтобы выявить способность компании конкурировать и свободно разви-

ваться на энергетическом рынке.

Постановка задачи. На сегодняшний день задача перспективного развития энер-

госистемы является наиболее важной и трудоемкой. При решении этой задачи необходи-

мо учесть:

1) сбалансированность и экономическую обоснованность размещения по террито-

рии РФ

генерирующих мощностей с учетом прогноза потребления электроэнер-

гии;

2) достаточность пропускной способности системообразующей сети ЕЭС между

отдельными её регионами для использования системного, в том числе широтно-

го эффекта, расширения зон свободного перетока рынка электроэнергии и обес-

печения электроэнергетической безопасности (независимости) государства;

3) соответствие генерации и электрических сетей и их размещения спросу

на элек-

троэнергию;

4) создание зон эффективного управления региональными энергосистемами с еди-

ным диспетчерским управлением, в рамках которых будет обеспечиваться ба-

ланс мощности в процессе развития и функционирования региональных энерго-

систем.

Для решения задач планирования развития и проектирования энергосистем полу-

чил широкое распространение метод оценочных моделей, состоящий из двух этапов:

1) выбор нескольких вариантов развития, достаточно удовлетворительных по на-

дежности, качеству электроэнергии и другим критериям;

2) расчет экономического показателя – приведенных затрат (З). Вариант с наи-

меньшими затратами считают оптимальным.

Метод оценочных моделей позволяет определить оптимальное соотношение между

текущими затратами и капитальными вложениями. Для определения приведенных затрат,

используют формулу:

З

Е

н

КС

min, (1)

237

где К, С – соответственно капиталовложения и годовая себестоимость продукции того или

иного варианта исполнения статического объекта; Е

н

– нормативный коэффициент срав-

нительной эффективности.

Для того чтобы воспользоваться данной формулой необходимо учесть ряд допуще-

ний:

1) капиталовложения (К) реализуются полностью до начала работы объекта;

2) объект выпускает постоянный годовой объем одной и той же продукции с по-

стоянной годовой себестоимостью (С);

3) вводится нормативный коэффициент сравнительной эффективности капитало-

вложений (норматив эффективности), одинаковый для всех объектов всех отрас-

лей народного хозяйства (Е

н

).

Формула (1) представляет собой целевую функцию. Часто вместо годовой себе-

стоимости (С) используют годовые издержки производства (И). Таким образом, для эко-

номической оптимизации необходимо сопоставление капитальных вложений (К) и теку-

щих годовых издержек производства (И). Критерием оптимального решения служит ми-

нимум этой функции.

Недостатком данной функции является то, что она справедлива только для статиче-

ских систем. В такой системе издержки производства всей системы и каждого объекта,

режим работы, состав и параметры объектов постоянны во времени, что является идеали-

зацией.

Статическая система – частный случай динамической системы. Издержки произ-

водства ее объектов в общем случае изменяются во времени и могут зависеть от парамет-

ров и режима работы не только данного, но и других объектов. Динамическая система

представляет собой развивающуюся систему.

Говоря о развитии энергосистемы понятия линейности и статичности утрачивают

свой смысл, и приведенные затраты считаются по более сложной формуле:

З

К

И

min , (2)

где

1

1

⁄

,

1

1

1

⁄

,

1

.

Формула (2) – конечный вариант функции затрат. На самом деле для ее получения

необходимо проделать достаточное количество вычислений и обоснований. Стоит отме-

тить, что в такой постановке участвуют капиталовложения каждого объекта (К

) и из-

держки производства (И

) для каждого года t, а также коэффициент прироста за счет по-

вышения производительности труда (p). – временной интервал, за который необходимо

посчитать суммарные затраты.

В формуле (2) коэффициент

зависит уже не от нормативного коэффициента

сравнительной эффективности капиталовложений (Е

н

), а от коэффициента эффективности

капиталовложений по издержкам производства (Е). Минусом данных коэффициентов яв-

ляется то, что они не имеют строгого математического определения и основаны на стати-

стических данных (при отсутствии достаточно точного их определения можно получить

довольно грубую ошибку).

Предложенное решение. Для уменьшения погрешности в нахождении оптималь-

ного варианта предлагается

учитывать экономический критерий не методом приведенных

затрат, а методом оценки стоимости бизнеса. С точки зрения экономики любой энергети-

ческий объект (электростанцию) можно рассмотреть как обычную компанию, принося-

щую прибыль, а вырабатываемую им мощность – как продукт данной компании. Таким

238

образом, можно оценить стоимость бизнеса. Под стоимостью бизнеса понимается объек-

тивный показатель функционирования компании (электростанции). Следовательно, оцен-

ка стоимости бизнеса подразумевает организационный, финансовый и технологический

анализ текущей ее деятельности, а также выявление перспектив.

Для проведения оценки бизнеса используются три основных подхода: затратный,

доходный и сравнительный.

Затратный подход определяет текущую стоимость оборудования путем расчета

восстановительной стоимости с последующим учетом в ней обесценения, вызванного вы-

явленными элементами накопленного износа: физическим, функциональным, экономиче-

ским.

Доходный подход – прогноз ожидаемых доходов от оцениваемого объекта.

Сравнительный подход – это совокупность методов оценки стоимости, основанных

на сравнении объекта оценки с его аналогами, в отношении которых имеется информация

о

ценах сделок с ними.

Как отмечалось раньше, метод оценочных моделей получил широкое распростра-

нение для решения задач планирования развития и проектирования энергосистем. Второй

этап данного метода – подсчет экономического показателя. Предлагается учитывать эко-

номический показатель по результатам этих трех подходов.

Итоговая стоимость бизнеса будет равна средневзвешенному значению суммы

стоимостей, полученных вышеописанными тремя

подходами

СБ

ДП, ЗП, СП

max, (3)

где СБ – итоговая стоимость бизнеса; ДП, ЗП, СП – стоимость бизнеса соответственно до-

ходным, затратным и сравнительным подходами.

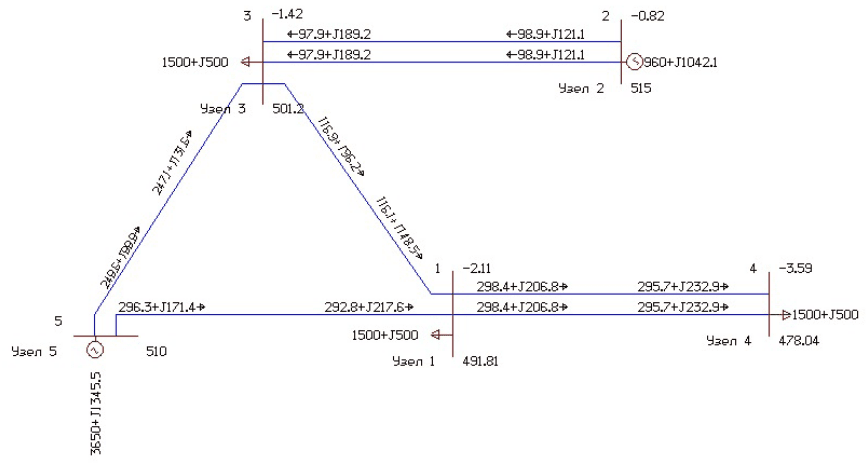

Числовой пример. В числовом примере приведен выбор места размещения допол-

нительного энергоблока. Считается, что энергоблок может быть размещен в одном из пяти

узлов электрической схемы, представленной на рисунке. Задача сравнить результаты оп-

тимизации места размещения энергообъекта двумя методами: приведенных затрат и оцен-

ки стоимости бизнеса. Исходные мощности нагрузок и генераций представлены в табли-

це 1. Предполагается, что нагрузка возрастает с каждым годом на пять процентов.

Рисунок – Схема электрической сети

239

Таблица 1 – Мощности нагрузок и генераций для существующего режима

Узел (Тип)

Год

1 2 3 4 5 6 7 8 9 10

1 (наг.) 1500 1580 1664 1752 1844 1942 2044 2151 2264 2382

2 (ген.) 2000 2000 2000 2000 2000 2000 2000 2000 2000 2000

3 (наг.) 1500 1580 1664 1752 1844 1942 2044 2151 2264 2382

4 (наг.) 1500 1580 1664 1752 1844 1942 2044 2151 2264 2382

5 (ген.) 3000 3000 3000 3000 3000 3000 3000 3000 3000 3000

Дефицит

мощности

0

0 0 256 532 826 1132 1453 1792 2146

Из таблицы 1 видно, что начиная с четвертого года появляется дефицит в размере

256 МВт, а к концу 10 года дефицит составит 2146 МВт. Также серьезно ухудшается каче-

ство электроэнергии, в частности напряжения, в узлах электрической сети. Для определе-

ния минимальной мощности генерации, которая необходима для покрытия дефицита и

восстановления качества электроэнергии, вводится фиктивный

генератор с максимальной

мощностью 3000 МВт и с самой большой затратной характеристикой (для того чтобы

фиктивный генератор загружался в самую последнюю очередь). Теперь необходимо рас-

смотреть каждый вариант размещения такого фиктивного генератора по отдельности и

произвести для него оценку экономического критерия.

Рассмотрим один из вариантов размещения фиктивного генератора в узле 1. Для

определения

загрузки агрегатов нового режима, а также для проведения комплексной оп-

тимизации используется ПО «Lincor». Число часов установленной мощности для каждого

из вариантов размещения нового агрегата можно найти в таблице 2, суммарные издержки

за каждый год приведены в таблице 3, предполагаемые капиталовложения – в таблице 4,

данные по узловой цене – в таблице 5.

Таблица 2 – Число часов установленной мощности

Узел

Год

1 2 3 4 5 6 7 8 9 10

1 1460 1460 1781,2 2245,48 2718,52 3214,92 3758,04 4718,72 5729,04 6791,92

2 1460 1460 1801,64 2251,32 2724,36 3220,76 4023,76 5074,96 6190,4 7375,92

3 1460 1460 1801,64 2251,32 2724,36 3223,68 3848,56 4838,44 5877,96 6978,8

4 1460 1460 1737,4 2230,88 2698,08 3188,64 3702,56 4593,16 5583,04 6625,48

5 1460 1460 1807,48 2260,08 2736,04 3241,2 3915,72 4923,12 5988,92 7116,04

Таблица 3 – Суммарные издержки дополнительного энергоблока (млн. руб.)

Год 1 2 3 4 5 6 7 8 9 10

Издержки 96 104 113 114 123 129 138 150 164 163

Таблица 4 – Капиталовложения (млн. руб.)

Год

1 2 3 4 5 6 7 8 9 10

Здания 23,5 10 10

Оборудование 6,5 4

Прочие 0,3 0,45 0,15 0,31 0,18 0,43 0,12 0,18 0,25 0,3

240

Таблица 5 – Данные по узловой цене в узле 1 (руб./МВт)

Год 1 2 3 4 5 6 7 8 9 10

Цена 612 802 1382 1730 2083 2455 2861 3580 4336 5132

Далее, для учета экономического критерия методом приведенных затрат, примем

коэффициент прироста за счет повышения производительности труда равным 10 %, а ко-

эффициент эффективности капиталовложений равным 0,5. Тогда величина коэффициента

будет равна 3,14 и, согласно формуле (2), можно заполнить таблицу 6.

Таким образом суммарные приведенные затраты составили 154,73 млн. руб. для

первого варианта размещения фиктивного генератора. По результатам метода оценки

стоимости бизнеса окончательная цифра составила 142,6 млрд. руб.

В данной статье опущены расчеты остальных вариантов, т.к. они выполняются по

аналогии с вышеприведенным расчетом одного из вариантов размещения фиктивного ге-

нератора. Окончательные результаты расчетов сведены в таблицу 7.

Таблица 6 – Метод приведенных затрат

Год

1 2 3 4 5 6 7 8 9 10 11 12

К

(млн. руб)

30,30 14,45 10,15 0,31 0,18 0,43 0,12 0,18 0,25 0,30 0,46 0,15

0,13 0,12 0,11 0,10 0,09 0,08 0,08 0,07 0,06 0,06 0,05 0,05

0,50 0,43 0,37 0,32 0,27 0,22 0,18 0,14 0,11 0,08 0,05 0,02

Таблица 7 – Результаты

Вариант размещения

Экономический показатель

Метод предельных затрат, млн. руб. Метод оценки стоимости бизнеса, млрд. руб.

1 154,73 142,68

2 161 150,67

3 156,3 175,75

4 157,87 190,9

5 151,59 179

Из таблицы 7 видно, что по методу приведенных затрат оптимальным является пя-

тый вариант, в то время как по методу оценки стоимости бизнеса оптимален третий вари-

ант. Поскольку под оценкой стоимости бизнеса понимается объективный показатель

функционирования компании, то оптимальным считается четвертый вариант, посчитан-

ный методом оценки стоимости бизнеса. Стоит отметить то, что

эти расчеты приведены с

целью демонстрации методологии расчета, поэтому сетевые ограничения не учитываются.

Если же учесть сетевые ограничения, то из всех возможных вариантов размещения фик-

тивного генератора наиболее приемлемым по экономическому критерию является вари-

ант 4.

Заключение. На сегодняшний момент оценка стоимости бизнеса позволяет наибо-

лее полно оценить деятельность как существующего, так и вновь проектируемого пред-

приятия, определить его конкурентоспособность на энергетическом рынке. Для задачи

перспективного развития это очень важно. Недостатком метода можно назвать большое

количество исходных данных и их недоступность. Например, для того чтобы воспользо-

ваться сравнительным подходом к оценке стоимости бизнеса, необходимо обладать ин-

формацией о компаниях-аналогах, которая не

является общедоступной в рамках энергети-

ческого рынка.

Возможными направлениями развития данного подхода могут быть: учет развития

сетевых объектов; совершенствование способов выбора первоначальных вариантов; более

точный учет выбора параметров энергоблоков.

241

ОПТИМИЗАЦИЯ ТОПЛИВНОГО БАЛАНСА

В ЗАДАЧАХ ПЕРСПЕКТИВНОГО РАЗВИТИЯ

С.И. Семененко

1

, А.В. Лемех

2

1

УрФУ,

2

Филиал ОАО «НИИПТ» «СУЭ»

Перспективный топливный баланс требует оптимизации, для которой предлагается

производить выбор типа сжигаемого на ТЭС топлива в разные периоды времени. В на-

стоящее время доля производства тепловой генерации составляет около 70 % в общем

объеме производства электроэнергии в стране. Большая часть затрат на производство

электроэнергии зависит от того, насколько эффективно используются имеющиеся запасы

топлива. У тепловых электрических станций (ТЭС) как существующих, так и перспектив-

ных, технологически имеется возможность перехода с одного вида топлива на другой. В

большинстве регионов доступны разные виды топлива. Критериев оптимальности топ-

ливного баланса может быть несколько, например: критерий минимальности затрат на то-

пливо, критерий минимальности вредных воздействий на окружающую среду и т.д.

Известно, что многие факторы, определяющие топливный баланс региона, с тече-

нием времени могут изменяться. К таким факторам можно отнести: цены на различные

виды топлива, требования к экологии региона, величину спроса на электроэнергию, стои-

мость перехода с одного вида топлива на другой.

В качестве параметров модели выступают виды топлива, потребляемые ТЭС, кото-

рые могут изменяться с течением времени. Также меняться будет и суммарный объем по-

требляемого топлива. С изменением этих параметров меняется и топливный баланс.

Перспективный топливный баланс может быть составлен согласно уже имеющимся

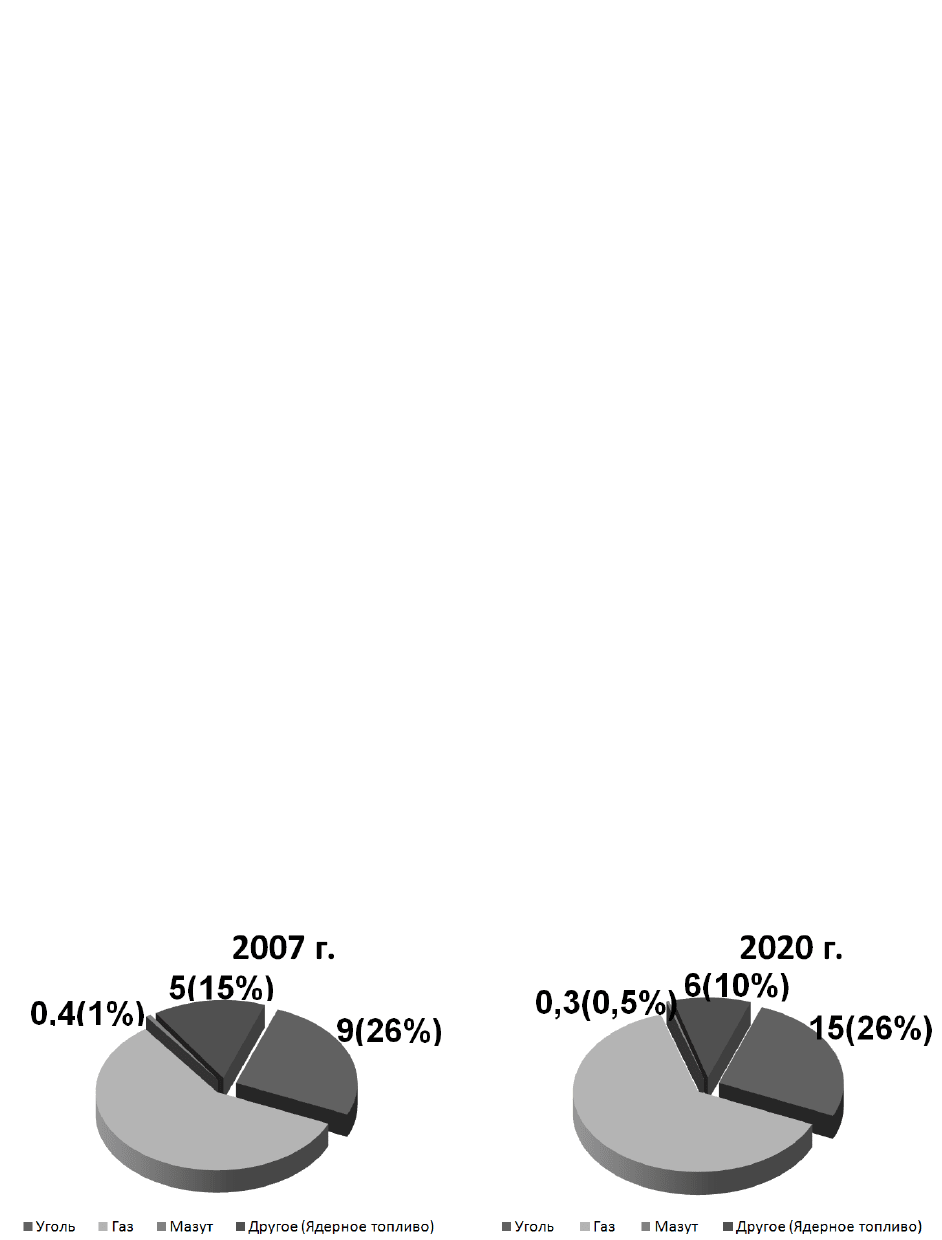

прогнозам. Например, для Свердловской области: на 2007 год топливный баланс состав-

лял 36 млн. тонн условного топлива (тут). В топливный баланс Свердловской области на

2007 год входят (см. рисунок 1): газ (58 %, 21 млн. тут), уголь (26 %, 9 млн. тут), мазут

(1 %, 0.4 млн. тут), другие виды топлива (15 %, 5 млн. тут). К 2020 году объем топливного

баланса предлагается увеличить до 56 млн. тут. Пропорции и состав топливного баланса

по прогнозу, примерно сохранится: газ (64 %, 36 млн. тут), уголь (26 %, 15 млн. тут), ма-

зут (0.5 %, 0.3 млн. тут), другие виды топлива (10 %, 6 млн. тут) [1].

Рисунок 1 – Топливный баланс Свердловской области на 2007 г.

и прогнозируемый топливный баланс на 2020 г.

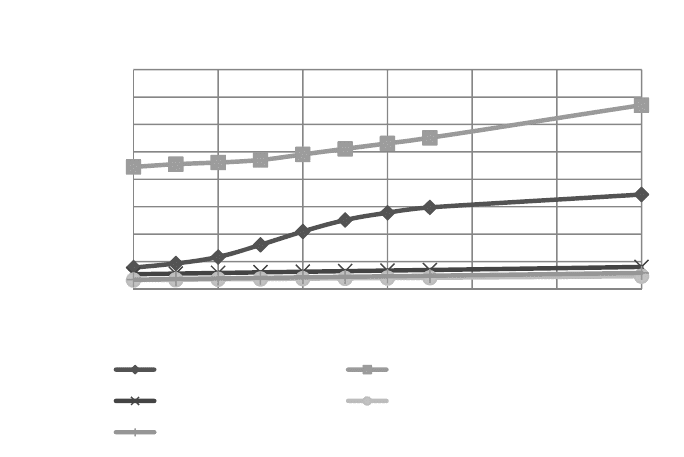

Согласно сценарным условиям цены на топливно-энергетические ресурсы (ТЭР) с

течением времени увеличиваются с разной динамикой. К примеру, для уральского регио-

на [2] динамика цен на топливо показана на рисунке 2.

242

Рисунок 2 – Динамика роста цен на различные виды топлива

Данный прогноз перспективного топливного баланса не учитывает возможности

управления топливно-энергетическим балансом. Требуется произвести оптимизацию топ-

ливного баланса для разных временных промежутков.

Часть задачи оптимизации топливного баланса можно связать с существующей

имитационной моделью разработки топливно-энергетического баланса региона. Данная

модель предназначена для определения рационального варианта топливо- и энергосбере-

жения основных потребителей, увязки производства (добычи) топливно-энергетических

ресурсов и потребности по каждому их виду.

Входной информацией для модели топливно-энергетического баланса служит:

1) производство электроэнергии с выделением электрогенерирующих источников (ТЭЦ,

КЭС, ГЭС, АЭС и пр.); 2) отпуск тепловой энергии с выделением теплогенерирующих ис-

точников (ТЭЦ, котельные, и др.); 3) удельные расход энергоресурсов на производство

электроэнергии и тепла для каждого вида энергоисточника; 4) добыча угля; 5) добыча

природного газа; 6) добыча нефти; 7) производство мазута; 8) объемы конечного потреб-

ления энергоресурсов; 9) объемы экспорта и импорта энергоресурсов [2].

Электроэнергетическая система обладает всеми главными свойствами большой

системы, а именно: 1) организованность и управляемость на основе адаптации и эргатич-

ности; 2) двойственность природы; 3) иерархичность и взаимосвязанность с внешней сре-

дой; 4) многокритериальность; 5) большое разнообразие состояний и свойств; 6) многова-

риантность функционирования и развития; 7) устойчивый динамизм развития [3].

При формировании топливного баланса необходимо учитывать многие критерии,

например экономический, экологический, технико-технологический, социальный.

Следовательно, задача оптимизации топливного баланса – задача многоцелевой оп-

тимизации, при решении которой требуется учесть несколько критериев, и уже на их ос-

нове выполнить выбор оптимального варианта.

В данной статье предлагается возможная методология использования многоцеле-

вой оптимизации. Это будет продемонстрировано на числовом примере. Теоретически

данный подход может быть расширен на большее число критериев.

Предлагается в задаче оптимизации топливного баланса учитывать следующие

критерии: 1) минимизация затрат на топливо в системе; 2) минимизация воздействия

станций на экологию.

0

2000

4000

6000

8000

10000

12000

14000

16000

2008 2010 2012 2014 2016 2018 2020

руб./ед.

ДинамикаценнатопливоУральскогоФО

Газруб./тыс. куб. м Мазутруб./т

Кузнецкийугольруб./т Челябинскийугольруб./т

Экибастузскийугольруб./т

243

Учитывая ступенчатую аппроксимацию графика загрузки агрегатов, на каждом ин-

тервале аппроксимации принимаем

а

const, и получаем

З

∑

З

, (1)

где З

– это затраты на топливо, потребляемое электростанцией в определенный интервал

времени [4].

Затраты на топливо, потребляемое агрегатом за единицу времени предлагается вы-

разить формулой

З, (2)

где – количество тут, необходимое электростанции, исходя из режима; – стоимость

единицы натурального топлива; – переводной коэффициент, равный отношению по те-

плотворной способности единицы данного топлива к тут.

Характеристики конденсационных блоков, покрывающих наибольшую

часть нагрузки во многих энергосистемах, имеют квадратичный вид и достаточно точно

аппроксимируются полиномом второй степени

. (3)

где

,

и

– коэффициенты затратной характеристики [4].

Итоговая формула целевой функции имеет вид:

Ф

∑

∑∑

∑

,

,

,

,

min ,. (4)

где

– двоичная переменная, обозначающая выбранный вид топлива, а

,

– целая пе-

ременная, обозначающая число электростанций, переведенных с одного вида топлива на

другой после интервала времени;

,

– стоимость перехода с одного вида топлива на дру-

гой.

Ограничения:

∑

1, 0…, 0… . (5)

Данным ограничением показывается, что агрегат может потреблять один и только

один вид топлива на интервале.

,

∑

,0…1 . (6)

Данное ограничение показывает, что равно числу переходов агрегатов системы с

одного конкретного вида топлива на другой.

,0…, 0…. (7)

Данное ограничение показывает начальное состояние системы агрегатов (до перво-

го интервала).

∑∑

, 0… (8)

Учет экологического фактора предлагается вести при помощи показателей ущерба.

∑∑∑

min

, (9)

где

– ущерб от единицы топлива по отношению к ущербу от 1 м

3

газа.

244

В качестве ограничения по второму критерию предлагается взять интегральное ог-

раничение предыдущей оптимизации, а также первое логическое.

Задачи многокритериальной дискретной оптимизации часто решаются методами

синтеза Парето – оптимальных решений. В данной статье расчет Парето – оптимальных

значений параметров не используется. Вместо него предлагается использовать прибли-

женный метод: выбор оптимальных параметров того критерия, при которых меньше всего

отклоняется от оптимума второй. Фактически, этот метод похож на метод последователь-

ных уступок с тем допущением, что область Парето оптимального решения состоит из

двух точек.

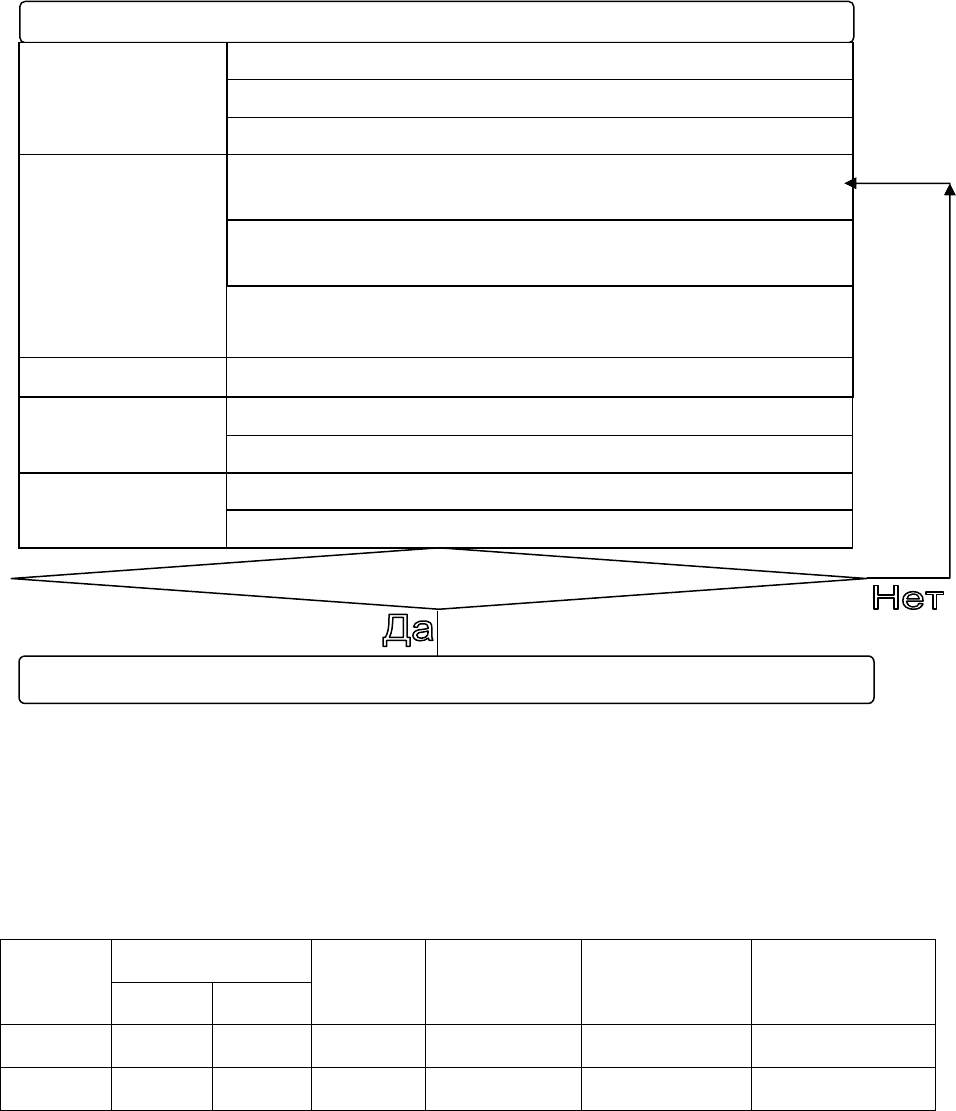

Рисунок 3 – Блок-схема расчета числового примера

Пример

Данный числовой пример является простейшей демонстрацией алгоритма, описан-

ного выше. Он учитывает только два временных интервала, производит выбор из двух ви-

дов топлива.

Таблица 1 – Данные по видам топлива (1 – газ, 2 – кузнецкий уголь)

Вид

топлива

, руб./т

, ед./тут , о. е. / т

, млн. ед. , млрд. руб.

1 2

1 1860 2330 1.129 1 5 0.24

2 679 709 0.747 2.15 10 0.2

Начало

Расчет удовлетворяет критерию точности?

Конец

CPLEX

Решение CPLEX’ом задач однокритериальной оптимизации

Связывающий

программный

модуль

Считывание данных по агрегатам и видам топлива из сохраненного

файла

Преобразование данных режима в коэффициенты оптимизационной

задачи

Ввод полученных коэффициентов в оптимизационную модель реша-

теля CPLEX

Связывающий

программный

П

р

еоб

р

азование пол

у

ченных

р

ез

у

льтатов в па

р

амет

р

ы

р

ежима

Отыскание решения задачи многокритериальной оптимизации

astra.dll

Сох

р

анение измененных па

р

амет

р

ов

р

ежима в

ф

айл

Оптимизация в OPF

р

ежима с измененными па

р

амет

р

ами

Bars/LinCor

Оптимизация

р

ежима подп

р

ог

р

аммой OPF

Сох

р

анение оптимизи

р

ованного

р

ежима в

ф

айл

Вво

д

па

р

амет

р

ов и акт

у

ализа

ц

ия

р

ежима