Сборник докладов - Электроэнергетика глазами молодежи 2010

Подождите немного. Документ загружается.

265

ВОПРОСЫ ПОВЫШЕНИЯ ЖИВУЧЕСТИ ПРИ ПРОЕКТИРОВАНИИ

М.М. Ризванова

Филиал ОАО «СО ЕЭС» Башкирское РДУ

Анализируя современные тенденции электрификации коммунально-бытовых и

производственных процессов в городах, следует отметить, что надежность их электро-

снабжения [1] должна рассматриваться как комплекс, состоящий из таких единичных

свойств, как безотказность, живучесть и безопасность. Очевидно, что безотказность на

уровне абсолютно бесперебойного электроснабжения всех районов мегаполисов обеспе-

чить невозможно. Поэтому отдельные кратковременные погашения части электроприем-

ников неизбежны из-за случайных отказов электрооборудования, от которых электро-

приемники должны иметь индивидуальную защиту. Основные проблемы электроснаб-

жения городов связаны с живучестью.

Живучесть – свойство объекта энергетики противостоять возмущениям, не допус-

кая их каскадного развития, ограничивая глубину (тяжесть) отказа с возможностью мас-

сового нарушения режима электроснабжения потребителей. Живучесть электроэнерге-

тической системы зависит от ее структуры, конфигурации, надежности электрооборудо-

вания, средств релейной защиты и противоаварийной автоматики, а также от запаса ус-

тойчивости, резерва активной мощности и т.д. Для обеспечения живучести необходимо

отстроить режим работы энергосистемы, как от потери устойчивости, так и от промежу-

точных процессов, приводящих к потере устойчивости, из которых можно выделить

группу каскадных процессов. Показателем живучести может служить частота появления

каскадных аварий с различной глубиной нарушения электроснабжения.

Развитие каскадных процессов обуславливается неоднородностью сети. Каскад-

ные процессы существуют вне зависимости от других видов развития нарушений, как

отдельные процессы в энергетических системах, и возникают при создании определен-

ных режимных условий в рамках соответствующей топологии.

Реформирование электроэнергетики, образование самостоятельных генерирую-

щих, сетевых и сбытовых компаний предложило вместо элемента территориальной от-

ветственности за надежность энергоснабжения потребителей рыночный механизм для

формирования взаимоотношений в области обеспечения надежности. В частности, в за-

коне «Об электроэнергетике» сформулированы требования к Системному оператору по

обеспечению надежности. Необходимо развивать механизмы формирования требований

к живучести энергосистем [2].

Выделим три этапа в развития энергетики РБ с размытыми границами по времени.

Первый этап развития характеризуется тем, что наряду с совершенствованием тех-

нологий выработки, преобразования и передачи электрической энергии стали формиро-

ваться современные ЭЭС. По времени это условно относится к 50–80 годам прошлого ве-

ка, когда были созданы мощные электроэнергетические объединения. На данном этапе

выявилась потребность в рассмотрении сложных научно-технических проблем системно-

го характера, без решения которых невозможно было обеспечить нормальное функциони-

рование ЭЭС. Получили развитие исследования по режимам работы систем и переходным

процессам в них, теории статической и динамической устойчивости, теории релейной за-

щиты и автоматики. Все отмеченные научные достижения относятся к исследованию ве-

щественно-энергетических свойств на уровне сложных систем.

Второй этап развития ЭЭС – с 90-х годов прошлого века по настоящее время – сви-

детельствует о том, что наряду с необходимостью глубокого познания вещественно-энер-

266

гетических свойств ЭЭС для совершенствования технологий преобразования и передачи

энергии большое значение приобретают вопросы оптимизации структурно-поведенческих

свойств: экономичности, надёжности, живучести, безопасности, а также задачи оценки

работы в экстремальных условиях. В настоящее время рациональное решение задач пер-

спективного развития, организации эксплуатации и технического обслуживания, опера-

тивно-технологического управления возможно при всестороннем учете свойств, опреде-

ляющих качество функционирования систем.

Третий этап развития ЭЭС – это реализация перспективных планов до 2020 г. на

основе прогнозов.

В оценках структурно-поведенческих свойств существенную роль играет повреж-

даемость в системе, характеризуемая числом неполадок, выявленных неисправностей и

технологических нарушений (инцидентов и аварий) в работе элементов системы, а также

последствиями от них на заданном интервале времени.

Проанализируем режимную ситуацию перечисленных этапов на основе характер-

ных годов этих периодов: 1 период – 1983 г. (по данным архивов ЦДС Башкирского РДУ),

2 период – 2010 г., 3 период – 2020 г.

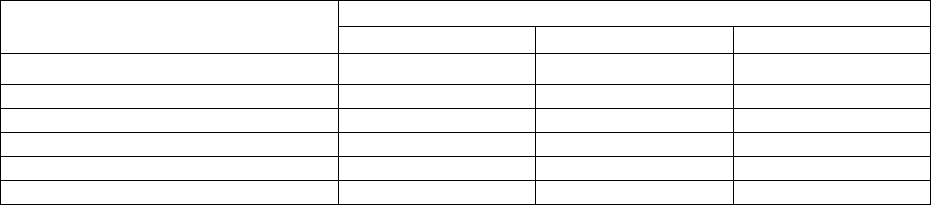

В таблице 1 указана генерация Уфимского энергорайона, которая была задана в

расчетной модели ПК «RastrWin», для каждого из периодов.

Таблица 1 – Генерация Уфимского энергорайона

Электростанция

Генерация, МВт

1983 г. 2010 г. 2020 г.

ТЭЦ-1 45 9 15

ТЭЦ-2 (110 кВ) 129 160 160

ТЭЦ-3 53 20 30

ТЭЦ-4 268 125 170

ПУТЭЦ 120 125 120

ПГЭС 162 100 60

1983 г. характеризуется продолжением роста генерации в РБ: строительство для

снабжения в г. Благовещенске биохимического комбината ТЭЦ ББХК (ныне Приуфимская

ТЭЦ), началось сооружение Ново-Стерлитамакской ТЭЦ. Одновременно с указанными

новыми электростанциями расширялись все действующие ТЭЦ: Уфимские ТЭЦ-1, ТЭЦ-2

и ТЭЦ-4, Салаватская, Стерлитамакская, Кумертауская ТЭЦ.

Начиная с 1990 г. на территории РБ наблюдается спад теплопотребления с ТЭЦ-1–

ТЭЦ-4 ООО «Башкирская Генерирующая Компания», который продолжается до сего-

дняшнего дня, что является одним из основных факторов снижения выработки электро-

энергии в Башкирской энергосистеме на фоне естественного роста электропотребления в

Уфимском энергорайоне. Все это приводит к постоянному росту дефицита электрической

мощности в нем.

Для каждого энергоузла Башкирской энергосистемы на 1983 год в рамках этой ра-

боты проводились исследования статической устойчивости с утяжелением режима. При

этом выявилось, что для Уфимского энергорайона характерно нарушение статической ус-

тойчивости по напряжению.

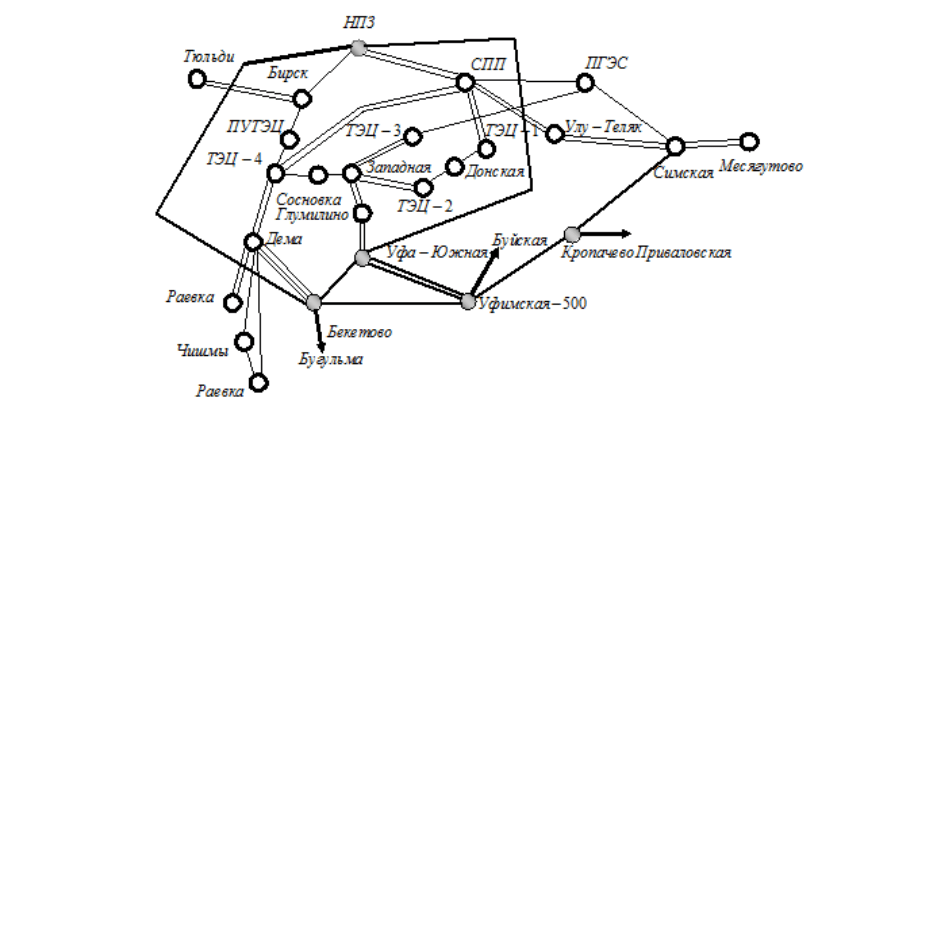

На сегодняшний день дефицит Уфимского энергорайона составляет более 380 МВт.

Из-за недостаточного количество подстанций 220 кВ глубокого ввода и неразвитой сети

220 кВ сильно загружены связи системообразующей сети 110 кВ, при этом загрузка связей

неравномерна. Наиболее загруженным элементом сечения энергорайона является ВЛ-

110 кВ Уфа-Южная–Глумилино 1,2. При аварийном отключении ВЛ-110 кВ Уфа-Южная–

Глумилино-1(2), токовая загрузка оставшейся в работе цепи составляет 655 А, длительно

267

допустимый ток для этой линии 605 А. Если произойдет перегруз и отключение ВЛ-110

кВ Уфа-Юж-ная–Глумилино-2(1), то это приведет к перегрузу и отключению ряда других

линий, входящих в Уфимский энергорайон (рисунок 1) таких как ВЛ-110 ТЭЦ-4–

Сосновка, ВЛ-110 ТЭЦ-1–Донская, ВЛ-110 Улу-Теляк–Тавтиманово, ВЛ-110 ТЭЦ-3–

ПГЭС, и, как результат, произойдет выделение Уфимского энергорайона с потреблением

510 МВт. Следовательно, в Уфимском энергорайоне сегодня высока вероятность развития

каскадных процессов. Если на первом этапе одно нормативное возмущение приводило к

нарушению статической устойчивости в узле, то на втором этапе с изменением концен-

трации потребления в узлах характер протекания процессов поменялся. При нормативном

возмущении процесс может развиваться как последовательность отключений, в которой

потеря устойчивости является последним этапом, впрочем, этого может и не случиться.

Рисунок 1 – Уфимский энергорайон

Если учесть, что:

годовой прирост электропотребления по РБ в летний период 50–80 МВт;

снижается генерация в Центральной части, Уфимском и Южном энергорайонах

Башкирской энергосистемы из-за снижения теплопотребления с ТЭЦ (особенно

в летний период);

сетевое строительство и ввод новых генерирующих мощностей не успевает за

естественным ростом электропотребления и подключением новых потребителей;

происходит увеличение концентрации электрических нагрузок,

то вероятность развития каскадных аварий в Уфимском энергорайоне будет возрастать и

приводить к выделению какой-либо части Уфимского энергорайона на изолированную

работу с дефицитом мощности. В зависимости от предшествующего режима характер, по-

следовательность и последствия отключений могут быть различны.

Обеспечить полную защиту от системных аварий с развалом сетей невозможно, по-

скольку существует противоречие между максимальной надежностью системы и технико-

экономическими возможностями противоаварийных мероприятий. Средством для умень-

шения числа «узких» мест сети и, как следствие, повышения живучести сети является

строительство новых линий электропередачи и ввод дополнительной мощности.

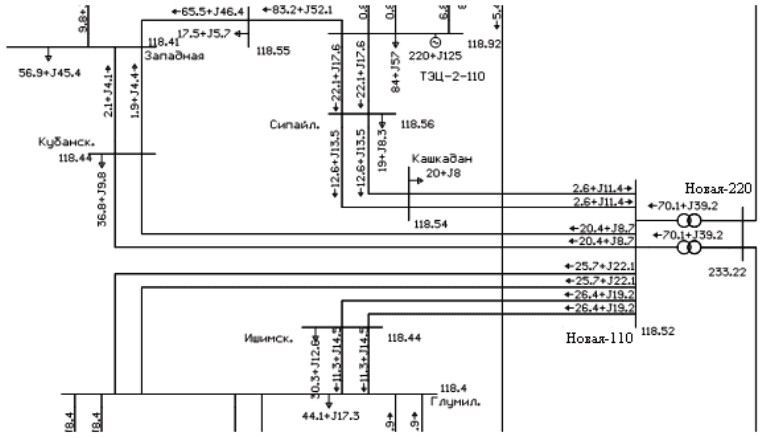

Проанализируем режим 2020 г. при дополнительно введенной в расчетную схему

(рисунок 2) подстанции «Новая» с АТ-2×125 МВт в Западной части Уфимского узла с

вводом дополнительных линий: ВЛ-110 кВ Кубанская–Новая; ВЛ-110 кВ Сипайлово–

Новая; ВЛ-110 кВ Глумилино–Новая; ВЛ-110 кВ Ишимская–Новая.

Расчеты показали, что ввод этих объектов значительно разгружает ВЛ-110 кВ Уфа-

Южная–Глумилино-1(2). Загрузка этой линии по току в нормальном режиме составляет

268

14%, а при аварийных возмущениях не будет превышать 60%. При ремонте ВЛ-110 Уфа-

Южная–Глумилино-1(2) и аварийном отключении ВЛ-110 Уфа-Южная–Глумилино-2(1)

загрузка сетевых элементов и уровни напряжений в контрольных пунктах находятся в

пределах нормально допустимых значений. При ремонте ВЛ-110 Уфа-Южная–

Глумилино-1(2) и аварийном отключении ТГ-6 ТЭЦ-2-110 кВ (самое сильное возмуще-

ние) загрузка сетевых элементов и уровни напряжений в контрольных пунктах находятся

в пределах нормально допустимых значений.

Рисунок 2 – Уфимский энергорайон с ПС Новая

Ввод дополнительной мощности не приводит к появлению в Уфимском энергорай-

оне новых элементов с перегрузом выше длительно допустимого тока. Трансформаторная

мощность 250 МВт выбрана не случайно, а с учетом роста потребления г. Уфы. На сего-

дняшний день потребление г. Уфы составляет 730 МВт, а с учетом прогнозируемого еже-

годного роста на 3 % через десять лет эта величина составит около 250 МВт, что составля-

ет примерно 22 % от 900 МВт. Согласно [1] вводимая мощность для обеспечения доста-

точного резервирования сети должна составлять 20–25 % от максимума нагрузки.

Таким

образом, при добавлении четвертой подстанции глубокого ввода в Уфим-

ском энергорайоне режимы удовлетворяют требованиям живучести. Поэтому при проек-

тировании сети можно предположить, что для повышения живучести схема внешнего

электроснабжения крупного энергорайона с потреблением более 1000 МВт должна вклю-

чать в себя не менее трех-четырех питающих подстанций высокого напряжения (220 кВ).

Питающие подстанции целесообразно размещать равномерно по периметру промышлен-

ного центра или города, объединяя их в единое кольцо. Такие подстанции желательно де-

лать подстанциями глубокого ввода для экономии средств при строительстве. За рубежом

принято глубокие вводы выполнять кабелями, есть опыт сооружения для этих целей под-

земных туннелей. При этом подсчитано, что чем выше

используемое напряжение, тем

экономичнее схема кабельного ввода, проложенного в туннеле [3]. Такая схема внешнего

электроснабжения характеризуется высоким уровнем резервирования и режимной гибко-

сти в эксплуатационных условиях.

Список использованных источников

1. Ковалев Г.Ф. Принципы и рекомендации по обеспечению надежности электроснабжения крупных горо-

дов, промышленных центров и регионов России // Известия РАН. Энергетика. 2009. №1. С. 113-119.

2. Эдельман В.И. Проблема управления надежностью в электроэнергетике // Академия Энергетики. 2008. №1.

3. Ковалев Г. Ф. Методические вопросы исследования надежности больших систем энергетики. Иркутск:

СЭИ СО АН СССР, 1980.

С. 110—117.

4. Концепция надежности в электроэнергетике. М.: РАО «ЕЭС России», 2004. 48 с.

269

ПОРТФЕЛЬНЫЙ ПОДХОД К ОЦЕНКЕ ЭФФЕКТИВНОСТИ

ИНВЕСТИЦИОННЫХ ПРОЕКТОВ РАЗВИТИЯ

ЭНЕРГЕТИКИ РОССИИ

Г.Л. Русин, А.Г. Русина

НГТУ

Развитие энергетики является важнейшей государственной проблемой России, по-

скольку это отрасль жизнеобеспечения. За последние 20 лет развитие энергетики в России

шло чрезвычайно низкими темпами. Моральный и физический износ основных фондов на

энергетических предприятиях составляет 40–70%. При этом чрезвычайно высока капита-

лоемкость энергетических объектов (сотни млн. долларов США), сроки создания пред-

приятий энергетики

достигают 25 лет, под угрозой энергетическая безопасность государ-

ства. Ресурс периода «затишья» давно исчерпан. Обеспечение интенсивного развития от-

расли потребовало разработки и принятия программы развития энергетики на 20 лет.

Одной из важнейших задач, определяющих качество инвестиционных решений,

является оценка эффективности проектов развития энергетики. Эта оценка регламентиру-

ется известными международными российскими и отраслевыми стандартами, методиче-

скими рекомендациями, положениями. Так, на официальном сайте ОАО РАО «ЕЭС Рос-

сии» в свое время были представлены действующие «Методические рекомендации по

оценке эффективности и разработке инвестиционных проектов и бизнес-планов в электро-

энергетике (с типовыми примерами)» (утверждены Приказом ОАО «РАО ЕЭС России» от

31.03.2008 г. № 155. Вместе с тем нельзя

считать эту работу завершенной. Нормативные

документы совершенствуются, дополняются, переиздаются. Но жизнь ставит новые про-

блемы, требует разработки новых концепций, повышает требования к точности инвести-

ционных решений.

Мощным резервом качества инвестиционных решений, пока не регламентирован-

ным нормативными документами, является формирование портфеля инвестиционных

проектов. Ниже исследуется именно этот подход.

Любое предприятие, в том числе энергетическое, можно рассматривать как набор

(портфель) инвестиционных проектов, гармонично сбалансированный в рамках его мис-

сии. Первая категория этого набора – обязательные (вынужденные) инвестиции (mandated

investments), обусловленные требованиями закона, экологическими нормами, стандартами

качества, лицензирования. Вторая категория – инвестиции в снижение себестоимости то-

вара (cost reduction projects), связанные с заменой оборудования, перемещением произ-

водств в другие регионы. Третья категория – инвестиции в расширение производства

(plant expansion projects) – предполагает ранее сформированные рынки, известные товары.

Четвертая категория – инвестиции в новые производства – это новые рынки, новые товары

(new products or markets), которые характеризуются повышенными риском и доходностью.

Пятая категория – исследования и разработки (research and development), которые являют-

ся наиболее рискованными проектами и требуют наивысшей доходности.

Эти категории в энергетике различаются и используются слабо. Косвенным свиде-

тельством этого утверждения является то, что эффективность использования основных

фондов энергетики постоянно понижается. Растут затраты, увеличиваются потери элек-

троэнергии, понижается надежность энергоснабжения, растут непроизводственные затра-

ты. Наблюдается парадокс – громадные затраты в создание основных фондов в энергетике

не оцениваются эффективностью их использования в динамике. Назрела необходимость

портфельного подхода и совокупной оценки эффективности инвестиций.

270

Проекты развития энергетики, проекты инновационного развития можно отнести к

четвертой и пятой группам, особенно проекты R&D. Возникает принципиальный вопрос –

что такое инновации в энергетике? Главные их финансовые особенности – наивысшие ин-

вестиционные затраты, доходность и риск. Другими финансовыми особенностями проек-

тов четвертой и пятой групп являются дополнительные специфические статьи формиро-

вания денежных потоков [1, 2]. В этом смысле, например, установка нового оборудования

взамен устаревшего для снижения себестоимости продукции, хотя и носит признаки но-

визны, развития, не может считаться полноценным инновационным проектом. В настоя-

щее время на государственном уровне декларируется инновационный путь развития. В

энергетике изменение технологии производства в обозримом отрезке времени не про-

изойдет. Но инновационные решения возможны в создании систем диагностики, повыше-

ния надежности, энергосбережения. Все это влияет на содержание «портфеля».

Во времена устойчивого роста экономики предприятия формировали портфели ин-

вестиционных проектов внутри этих категорий, а также между ними, ориентируясь, в ос-

новном, на доходность. В этом случае финансовое планирование существенно упрощает-

ся, поскольку (Net Present Value) портфеля линейно зависит от

составляющих

его проектов (1, 2, …, ; – число проектов в портфеле). В энергетике доходность не

может быть принята за основу, учитывая ее социальную, политическую и государствен-

ную значимость. Известны давние антагонистические противоречия между интересами

бизнеса и общества. Финансовый кризис заставил умерить аппетиты по отношению к до-

ходности во всех отраслях и обратить особое внимание на риски. Преимущества управле-

ния рисками заманчивы. Управляемое снижение потерь в рисковых ситуациях, не предъ-

являя высоких требований к доходности, в конечном итоге увеличивает инвестиционную

привлекательность предприятия и его стоимость. Механизм этот известен и концептуаль-

но прост: проекты подбираются таким образом, чтобы их риски, пусть и высокие, были в

противофазе и компенсировались в портфеле [3]. Реализация этого простого механизма на

практике наталкивается на ряд методических вопросов и проблем.

Во-первых,

каждого проекта исторически определятся как детерминирован-

ная, интервальная переменная, выраженная одним числом, характеризующим один кон-

кретный проект на протяжении одного длинного интервала – жизненного цикла. Обратим

внимание, что в портфеле акций (в отличие от портфеля инвестиционных проектов), на-

пример, Марковица, доходность имеет мгновенный (не интервальный) характер и прин-

ципиально определятся статистически. То есть речь идёт только о статистиках доходности

– среднем, дисперсии и других, вплоть до распределения вероятностей.

Во-вторых, в портфеле акций выборочные значения можно измерять с использова-

нием современных информационных технологий с любой дискретностью, даже в долях

секунды. Причем в эти же моменты можно регистрировать все влияющие на доходность

переменные. В результате нет проблем при построении регрессионных или факторных

зависимостей доходности, точнее, её математического ожидания, от влияющих (объяс-

няющих) переменных. Но в портфеле инвестиционных проектов привязать значение

к текущим измерениям объясняющих переменных напрямую практически невозможно.

В-третьих, понятие носит принципиально прогнозный, плановый характер.

Официальные методики подробно прописывают процесс построения прогнозов денежных

потоков

(где 1, 2, …, – периоды времени, чаще всего – годы) и их дисконтиро-

ванных текущих стоимостей

. А поскольку – просто сумма по времени

, то

по построению является плановой (не отчетной – фактической) переменной. При

этом ничего не говорится о том, что делать с фактически достигнутыми значениями

(соответственно ), поскольку, как предполагалось во времена планового хозяйства,

план будет любой ценой обеспечен на 100 %, несмотря на любые риски.

271

Заметим, что для молодого поколения финансовых менеджеров, особенно запад-

ных, такое предположение представляется маловероятным и даже невозможным. Но прак-

тика показала, что это не так. Причем не только в плановой экономике социалистического

лагеря, но и в практике самых успешных инвесторов мира. Например, Уоррена Баффетта,

генерального директора Berkshire Hathaway – компании, балансовая стоимость которой

под его управлением с 1964 по 2000 год выросла с 19 до 40000 долларов США на акцию,

обеспечив среднегодовой прирост 24 %. Уоррен Баффетт как раз противник арбитража –

активных спекулятивных сделок, под которые подведена популярная теория эффективно-

го рынка (efficient market theory – EMT), предполагающая случайность (стационарность)

динамики рынка. Уоррен Баффетт категорически возражал против отбора инвестиционно-

го портфеля случайно, «наобум» [4, с. 90].

Но вернемся к ненаблюдаемости . Значения можно увидеть в плановых

документах, например, в бизнес-плане. Но вряд ли кому посчастливилось увидеть их от-

четные значения. Если менеджер проекта вдруг много лет честно фиксировал по ходу его

реализации фактические денежные потоки, а по окончании проекта сложил их и получил

, то записать их в официальный документ он не сможет, поскольку его нет. В лучшем

случае эта драгоценная информация останется на клочке бумаги (или во временном фай-

ле), которую никто не потребует. То есть в принципе можно измерить, но фактиче-

ски с ней приходится работать как с неявной, неизмеримой «умозрительной» переменной.

И только «умозрительно» можно говорить о множестве траекторий

каждого отдель-

ного проекта, связывая, например, каждую из таких траекторий с отдельной ветвью дерева

вероятностей в модели процесса развития проекта. При этом фактическая реализация

(и соответственно ) одного конкретного проекта принципиально единственная,

то есть у неё не может быть ансамбля реализаций, по которому можно получить фактиче-

ские статистические оценки. И судить о её статистических свойствах, изучать её связи с

другими переменными можно лишь в мысленном эксперименте.

Тем не менее, именно статистический подход рассматривается в современной эко-

номической литературе как основной при управлении риском инвестиционного портфеля,

а сформулированные выше авторами ограничения умалчиваются. Учитывая сказанное,

можно оценить среднее и стандартное отклонение σ для портфеля через средние

, ковариации σ

,

или корреляции

,

плановых значений

и

инвестиционных

проектов, входящих в портфель по формулам [3]:

; (1)

σ

σ

,

,

σ

σ

. (2)

Выборочные значения

каждого проекта вычисляются с использованием при-

ближенной схемы дерева вероятностей на основе субъективных прогнозов относительно

его развития. Количество выборочных значений в реальных ситуациях невелико.

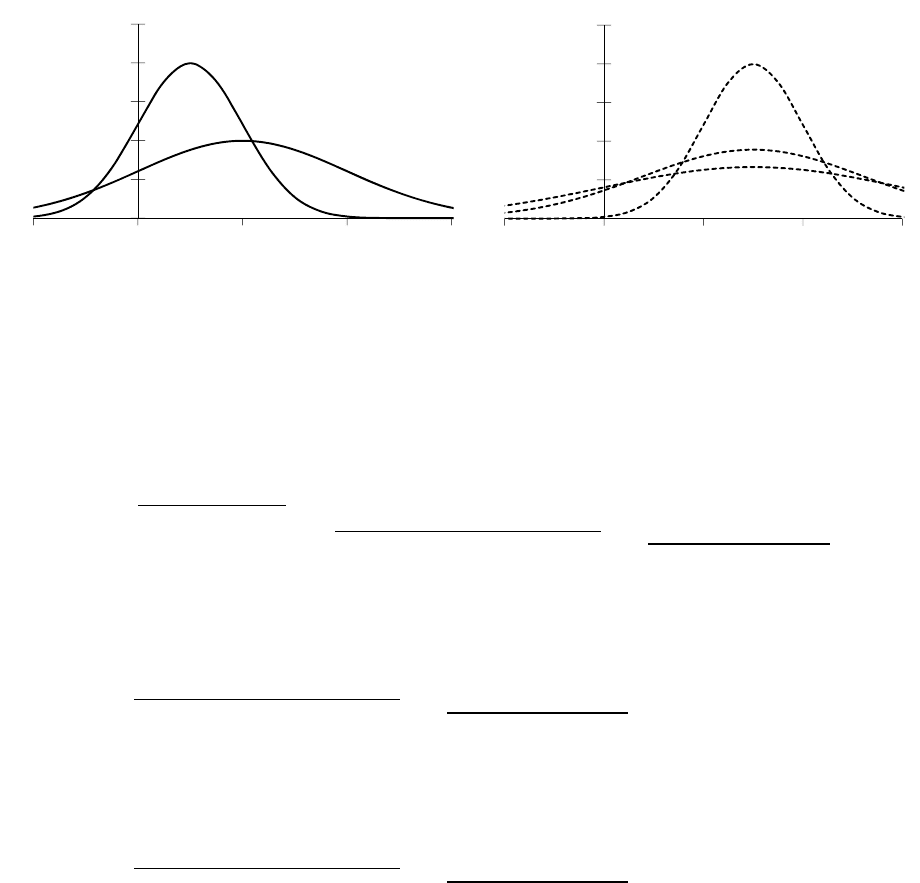

Продемонстрируем преимущества портфеля инвестиционных проектов на простом

примере. Пусть число проектов в портфеле равно двум. Пусть оба

имеют нор-

мальное распределение

; σ

: (1;2) и (2;2). Пусть и σ даны в млн. долларов США.

Эти распределения представлены на левом графике рисунка 1. Риск – это площадь под

кривой плотности распределения вероятности левее нуля. Его можно быстро оценить, на-

пример, с помощью пакета анализа MS Excel или вероятностного калькулятора пакета

STATISTICA фирмы StatSoft Inc. Как видно на рисунке 1, риски первого и второго

проектов равны соответственно 31 и 16 %.

272

Рисунок 1 – Влияние корреляции

на риск проекта

Среднее для портфеля однозначно оценивается по формуле (1): 1

2 3 млн. долларов США. Стандартное отклонение σ для портфеля оценивается

неоднозначно и зависит от коэффициентов парной корреляции

,

значений

и

,

что показано в выражениях (3)–(5). Поскольку

,

1, то в худшем случае при

,

1

стандартное отклонение σ для портфеля будет равно:

σ

,

σ

σ

,

σ

2

,

σ

σ

,

σ

√

1 2 1 1 2 4 3. (3)

Соответствующее распределение N(3;3) показано на правом графике рисунка 1. Но,

если корреляция

,

0, то стандартное отклонение (и риск) уменьшится:

σ

,

σ

2

,

σ

σ

,

σ

√

1 2 0 1 2 4 2,24. (4)

Соответствующее распределение (3;2,2) показано на правом графике рисунка 1. И

в лучшем случае, при

,

1, стандартное отклонение уменьшится до 1 млн. дол-

ларов США (распределение (3;1) на правом графике рисунка 1):

σ

,

σ

2

,

σ

σ

,

σ

√

1 2 1 1 2 4 1. (5)

Риски первого, второго и третьего портфелей с корреляцией

,

1,

,

0,

,

1 составили соответственно 16, 0,90 и 0,001 % (площади под кривыми распреде-

ления левее нуля на правом графике рисунка 1). То есть действительно, теория в общем

случае гарантирует снижение риска портфеля относительно рисков проектов, а в специ-

альных случаях, когда удается подобрать проекты с отрицательной корреляцией

, по-

зволяет строить из высокорисковых проектов безрисковые, по существу, портфели.

Однако процесс измерения ковариаций σ

,

и корреляций

,

между

проектов,

как было отмечено выше, связан с концептуальными проблемами. Схема дерева вероятно-

стей здесь практически не работает, поскольку у каждого проекта она своя и трудно осу-

ществить привязку измерений всех проектов. Для решения этой проблемы изначально

предназначено имитационное моделирование.

Например, в наиболее популярной в России программе бизнес-планирования и

оценки инвестиционных проектов Project Expert реализован «статистический анализ (ме-

тод Монте-Карло)». Утверждается, что он позволяет «на основе имитационного модели-

рования оценить воздействие случайным образом изменяющихся факторов на показатели

эффективности проекта» (режим доступа: http://www.expert-systems.com/financial/pe/). Од-

нако даже эта продвинутая программная система не позволяет проводить полноценную

0

0,1

0,2

0,3

0,4

0,5

-20246

NPV

P

N(2;2)

N(1;1)

0

0,1

0,2

0,3

0,4

0,5

-20246

NPV

P

N(3;1)

N(3;2,2)

N(3;3)

273

одновременную имитацию двух и более проектов. Организовать управляемую одновре-

менную имитацию с помощью этой программы не удалось. Кроме того, в Project Expert

ничего не говорится о функции распределения генерируемых «факторов». Вид её не об-

суждается (скорее всего – равномерный) и не предусмотрена процедура её задания. Пред-

лагается задать лишь диапазон разброса переменной.

В [3] предлагается следующий набор внешних факторов. Рынок: величина и темп

роста рынка, доля и продажная цена рынка, объем продаж. Инвестиционные затраты: тре-

буемые инвестиции, продолжительность жизненного цикла производственных мощно-

стей, остаточная стоимость инвестиций. Эксплуатационные и фиксированные расходы:

эксплуатационные издержки, постоянные издержки. В энергетике этот список подлежит

специальному уточнению.

Как показали исследования, функции распределения генерируемых «факторов»

различаются не только на уровне параметров, но и по виду распределения. Например, они

могут быть распределены гиперболически, или иметь двугорбые распределения. Авторам

пришлось генерировать эти и другие переменные на основе преобразования результатов

генерации датчика многомерного равномерного распределения, поскольку ни в пакете

анализа MS Excel, ни в других популярных пакетах подходящих датчиков случайных чи-

сел не нашлось. Далее каждая многомерная реализация датчика одновременно подавалась

на вход моделей инвестиционных проектов, реализованных в MS Excel. В результате по-

лучены связанные выборки

нескольких инновационных проектов и по ним оценены

коэффициенты парной корреляции Пирсона. Среди них были близкие к нулю, что позво-

лило сформировать привлекательный низкорисковый инвестиционный портфель.

Изложенные выше положения не являются бесспорными, но, по мнению авторов,

они заслуживают внимания при совершенствовании методики оценки инвестиций в энер-

гетику. Целесообразно их исследовать как научную и прикладную задачу. Это будет спо-

собствовать привлечению инвестиций от крупного бизнеса и определит участие государ-

ства в инвестиционных программах развития энергетики. Большинство энергетиков счи-

тает, что без участия государства решить проблему развития энергетики в России нельзя.

Существующая сейчас методика позволяет только определить рамки технического разви-

тия, но к проблеме эффективности инвестиций она привязана слабо.

Список использованных источников

1. E.S. Gorevaya, G.L. Rusin. Innovation activity management from the position of coast ap-

proach // Competitive economy in the vector of global development. Collection of scientific

papers. - Pavlodar: Innovat. Univ. of Euras., 2008, p. 50–54.

2. Инновационный менеджмент: Практическое пособие / Е.С. Горевая, Г.Л. Русин, А.А.

Борисова. Новосибирск. НГТУ. 2009. 82 с.

3. Ванхорн, Джеймс, С, Вахович, мл., Джон, М. Основы финансового менеджмента, 12-е

изд.: Пер. с англ. М.: ООО "И.Д. Вильямс", 2008. 1232 с.

4. Баффетт У. Эссе об инвестициях, корпоративных финансах и управлении компаниями /

Уоррен Баффетт; сост., авт. предисл. Лоренс Каннингем; пер. с англ. 3-е изд.; М.: Аль-

пина Бизнес Букс, 2007. 268 с.

274

ПРИМЕНЕНИЕ ИНФОРМАЦИОННОЙ МОДЕЛИ

ЭЛЕКТРОЭНЕРГЕТИЧЕСКОЙ СИСТЕМЫ

ДЛЯ ЗАДАЧ ПРОЕКТИРОВАНИЯ

Е.Н. Ильичева, Н.Б. Ильичев, А.И. Кулешов

ИГЭУ

При проектировании развития электросетевых районов в условиях проектной орга-

низации приходится решать широкий круг задач: разработка конфигурации сети; привязка

сети к условиям местности; анализ установившихся режимов; расчет токов коротких за-

мыканий; анализ устойчивости; анализ структурной надежности и т.п.

В результате на уровне проектной организации составляется множество моделей

сети, каждая из которых соответствует, как предполагается, одному и тому же состоянию,

но подготовлены они для разных задач разными специалистами. Часто оказывается, что

эти модели не стыкуются, так как в них неизбежно имеются различные ошибки: конфигу-

рация на карте-схеме может не соответствовать электрической однолинейной схеме, кото-

рая, в свою очередь, может не согласовываться с расчетными моделями. В итоге, ошибки

могут множиться, накладываться одна на другую так, что восстановить реально сущест-

вующее состояние сети, даже имея в наличие набор моделей сети, очень сложно.

Задача усложняется тем, что разные модели отражают разные свойства системы,

имеют разный набор данных, поэтому взаимная проверка моделей может стать проблема-

тичной. Электрические однолинейные схемы содержат данные об оборудовании и длине

линий, но в них нет информации о режимных параметрах. Модель, подготовленная для

расчетов установившегося режима, содержит параметры, необходимые для расчетов уста-

новившихся режимов: нагрузки, сведения о балансирующих узлах, ветви в виде П- или

Г-образных схем замещения часто представляют эквиваленты нескольких параллельных

линий. Соответствующая модель для расчетов токов короткого замыкания (ТКЗ) часто не

содержит поперечных проводимостей, однако кроме параметров прямой последователь-

ности должна содержать сопротивления и проводимости нулевой последовательности.

Для нагрузок, при расчете ТКЗ, мощности не актуальны, но необходимы их внутренние

сопротивления и значения э.д.с. Для генераторов, кроме

мощностей генерации, необходи-

ма информация о параметрах синхронной машины и ее системе регулирования возбужде-

ния. Для расчета устойчивости, кроме того, понадобится информация о регуляторах пер-

вичных двигателей, для анализа структурной надежности интересны параметры потоков

отказа и времена восстановления и т.д.

Очевидно, что решением, которое позволило бы отслеживать синхронность всех

изменений

, вносимых в модель, проверять их правильность, является объединение всех

перечисленных моделей в одну единую информационную модель. Стоит оговориться, что

такое решение не гарантирует полного отсутствия ошибок, но гарантирует строгое соот-

ветствие моделей, используемых в разных задачах, а также существенное снижение тру-

дозатрат на создание расчетных моделей и их последующую синхронизацию.

Такое решение возможно с использованием программного комплекса EnergyCS.

Программный комплекс EnergyCS состоит из следующих модулей: Режим – предназначен

для расчетов установившегося режима и анализа статической устойчивости; ТКЗ – пред-

назначен для расчет симметричных и несимметричных ТКЗ; Потери – предназначен для

расчета и анализа потерь энергии.

При этом модель, используемая во всех трех модулях, одна. То есть модель, соз-

данную для расчета ТКЗ, можно использовать для расчета режима и, после введения дос-

таточного количества исходных данных, потерь энергии. При этом модель обеспечивает