Сборник докладов - Электроэнергетика глазами молодежи 2010

Подождите немного. Документ загружается.

225

ОПРЕДЕЛЕНИЕ СТОИМОСТИ БИЗНЕСА ЭНЕРГЕТИЧЕСКИХ

ОБЪЕКТОВ В ЗАДАЧЕ ПЕРСПЕКТИВНОГО РАЗВИТИЯ

А.А. Сафонова

1

, А.В. Лемех

2

1

УрФУ,

2

Филиал ОАО «НИИПТ» «СУЭ»

В данной статье рассматриваются вопросы определения стоимости бизнеса энерге-

тических объектов для задач перспективного развития. Для того чтобы помочь инвестору

определить место размещения новых энергетических объектов требуется более точная

оценка бизнеса с учетом рыночной силы энергообъекта на энергетическом рынке.

Отличительной особенностью оцениваемых объектов электроэнергетики является

наличие двух типов активов. К первым относятся активы, уровень доходов и расходов ко-

торых станет предметом государственного регулирования посредством устанавливаемых

тарифов. Ко второму типу относятся активы, использование которых будет осуществлять-

ся в условиях конкурентного рынка. В этом случае способность определения рыночной

стоимости предприятия в значительной степени зависит от способности специалиста

спрогнозировать уровень регулируемых тарифов с учетом степени регулирования и вве-

дения механизма конкуренции, основываясь на аналитических и статистических данных.

Фундаментальным принципом оценки бизнеса является утверждение, что стои-

мость энергообъекта равна ожидаемым будущим доходам, которые будут получены вла-

дельцем этой бизнес-единицы, дисконтированным с учетом рыночной стоимости капита-

ла. В то же время, с точки зрения предприятия, деятельность которого в какой-то мере ре-

гулируется государством, право государства устанавливать тарифы и условия деятельно-

сти такого предприятия фактически предоставляет государству возможность контролиро-

вать стоимость предприятия.

Электроэнергетическая отрасль характеризуется наличием большого количества

разнообразных активов, основными из которых являются: 1) генерирующие активы (элек-

тростанции); 2) сетевые активы.

Основы оценки стоимости бизнеса. Задача заключается

в определении стоимости

объекта электроэнергетики с точки зрения способов определения рыночной стоимости

бизнес-единицы. Для рассмотрения задачи оценки бизнеса, в первую очередь, были взяты

генерирующие активы, то есть электростанции, хотя разработанная методика может при-

меняться и для сетей.

В случае оценки деятельности электростанций, конечная стоимость будет зависеть

от их способности осуществлять

продажу электроэнергии по регулируемым тарифам или

на конкурентном рынке.

Основными этапами процесса оценки любого бизнеса являются:

1) сбор и анализ данных;

2) применение подходов и методов оценки;

3) согласование результатов и заключение о стоимости [1].

При проведении оценки бизнеса могут быть использованы три подхода: доходный,

сравнительный и затратный. При этом рассматривается каждый из этих подходов.

Основные общепринятые подходы и методы оценки бизнеса включают:

1) доходный подход – метод дисконтированных денежных подходов и метод ка-

питализации;

2) сравнительный подход – метод компаний-аналогов и метод прямых сделок;

3) затратный подход – метод чистых активов.

226

Основной задачей является определение стоимости бизнеса электростанции и со-

ставление расчетной модели. Необходимо оптимизировать условия максимизации стои-

мости электростанции.

Согласно доходному подходу, стоимость бизнеса напрямую определяется текущи-

ми или ожидаемыми доходами от его деятельности. В случае, когда предприятие вышло

на запланированную мощность, и его денежные потоки носят стабильный характер, при-

меняется метод капитализации, при котором выбранный показатель доходности за один

финансовый период напрямую пересчитывается с помощью ставки капитализации в вели-

чину стоимости [1]. В случае прогноза нестабильных денежных потоков в реально обо-

зримом будущем, применяется метод дисконтированных денежных потоков, при котором

прогноз потоков денежных средств на выбранный период приводится с помощью ставки

дисконтирования к текущей стоимости бизнеса. Ставки капитализации и дисконтирования

призваны, в первую очередь, отразить риск, связанный с вложениями средств в анализи-

руемый бизнес. При оценке объекта электроэнергетики доходным подходом применяется

метод дисконтированных денежных потоков.

Сравнительный подход методом компаний-аналогов основан на сопоставлении по-

казателей оцениваемой компании с показателями компаний, акции которых либо котиру-

ются на рынке, либо продавались крупными пакетами на внебиржевом рынке. Данный ме-

тод не применим в случае отсутствия сравниваемых компаний или закрытости информа-

ции, необходимой для анализа.

Сопоставление компаний происходит исходя из следующих основных критериев:

1) вид деятельности (объект генерации, сетевая компания);

2) стадия развития бизнеса;

3) диверсификация деятельности (производство и сбыт электрической и тепловой

энергии и т.д.);

4) портфель (ГЭС, ТЭС, АЭС) и конфигурация активов;

5) расположение станций (близость к источникам сырья, отсутствие или наличие

сетевых ограничений);

6) размер компании (выручка, активы);

7) финансовые показатели;

8) ликвидность акций и так далее.

При определении стоимости объекта энергетического бизнеса сравнительным под-

ходом может использоваться различный набор критериев сопоставления компаний.

Затратный подход к определению стоимости энергетических компаний основан на

методе чистых активов. Согласно методу чистых активов, стоимость бизнеса складывает-

ся из индивидуальных стоимостей участвующих в нем активов (как материальных, так и

нематериальных) за вычетом обязательств. Проблемой данного метода является необхо-

димость оценки рыночной стоимости активов компании.

Особенность оценки энергетических объектов. При оценке объекта генерации

необходимо ввести критерий, отражающий специфику энергетического бизнеса. Таким

критерием может послужить рыночная сила. Рыночная сила – способность участников

рынка с выгодой для себя изменять цены, отклоняя их от конкурентного уровня [2]. Дру-

гими словами, это способность электростанции влиять на стоимость электроэнергии на

рынке, представленном несколькими объектами генерации, при условии имеющихся сете-

вых и других ограничений.

Целесообразней рассматривать данное понятие в рамках сравнительного подхода

при оценке бизнеса объекта генерации. Рыночная сила должна выступать в качестве крите-

рия при подборе электростанций методом компаний-аналогов наряду с такими параметра-

ми, как финансовые показатели деятельности, размер портфеля, конфигурация активов и пр.

227

Именно рыночная сила будет в большей мере влиять на величину денежных

средств компании в виде поступлений от продажи электроэнергии, а значит и на доход-

ность данной электростанции. Включение в методологию оценки критерия рыночной си-

лы позволит более точно проследить зависимость стоимости бизнеса энергообъекта не

только от его финансовой деятельности на рынке, но и от его физического местоположе-

ния, то есть от сетевых ограничений.

Числовой пример. Рассчитаем стоимость бизнеса двух электростанций в двена-

дцати годовых периодах. Проведем расчеты, используя доходный подход, затратный под-

ход, сравнительный подход и сравнительный подход с учетом рыночной силы.

На первом этапе оценки требуется установить необходимый набор исходных дан-

ных по оцениваемому объекту для проведения самой процедуры оценки. Основными ис-

точниками данных являются бухгалтерский баланс компании, отчет о прибылях и убыт-

ках, планы по отпуску электроэнергии, а так же другие финансовые документы, отра-

жающие деятельность объекта генерации.

Данные для оценки объектов генерации доходным подходом включают в себя от-

пускные цены, состав основных фондов, данные об акционерном капитале, данные по за-

тратам для отпуска электроэнергии и другие финансовые данные бухгалтерских балансов,

отчетов о прибылях и убытках и отчетов о движении денежных средств. Для оценки биз-

неса доходным подходом используется метод дисконтированных денежных потоков.

Ставка дисконтирования определяется как средняя годовая процентная ставка по долго-

срочному депозиту в первых пяти банках рейтинга банков России.

Для нахождения стоимости используется следующая формула:

1

1

, (1)

где – стоимость бизнеса, найденная доходным подходом; – величина прогнозируе-

мого денежного потока; 1

1

⁄

– коэффициент дисконтирования; – ставка дискон-

тирования; – период дисконтирования.

На основе исходных данных рассчитываются чистые денежные потоки, дисконти-

рованные денежные потоки и выводится стоимость бизнеса, определенная доходным под-

ходом. Расчет представлен в таблице 1.

Для оценки затратным подходом необходимы данные об активах компаний (обо-

ротные и внеоборотные), и данные об обязательствах компании. При этом оценивается

рыночная стоимость внеоборотных активов: зданий, сооружений, оборудования. Затрат-

ный подход в оценке бизнеса объектов генерации рассматривает стоимость предприятия с

точки зрения понесенных издержек. Базовая формула, используемая в затратном подходе:

Собственный капиталАктивы Обязательства. (2)

Рассчитанная стоимость чистых активов и полученные стоимости бизнеса затрат-

ным подходом приведены в таблице 2.

Основной сложностью при оценке сравнительным подходом является наличие или

отсутствие информации о компаниях, которые могут послужить аналогами оцениваемым

предприятиям. При отсутствии информации по прямым сделкам о покупке электростан-

ций на рынке используется стоимость акций данных компаний на биржевых рынках стра-

ны. В этом случае различные электростанции-аналоги сравниваются с оцениваемой элек-

тростанцией по нескольким показателям, одним из которых будет рыночная сила.

Для начала была проведена оценка бизнеса без учета рыночной силы, затем с уче-

том этого параметра. Расчеты представлены в таблицах 3 и 4 соответственно. Параметры

сравнения определены в качестве весовых коэффициентов по пятибалльной шкале мето-

228

дом экспертных оценок. Значение рыночной силы также показано в числовом выражении.

По параметрам выводятся весовые коэффициенты, влияющие на сумму набора парамет-

ров для каждого аналога и оцениваемого объекта. Исходя из этих сумм и данных о прода-

же пакетов акций компаний, сравнительным подходом находится стоимость объекта. Вве-

дение в метод нового критерия рыночной силы позволяет более точно оценить стоимость

бизнеса, исходя из положения и влияния электростанции на рынке электроэнергии.

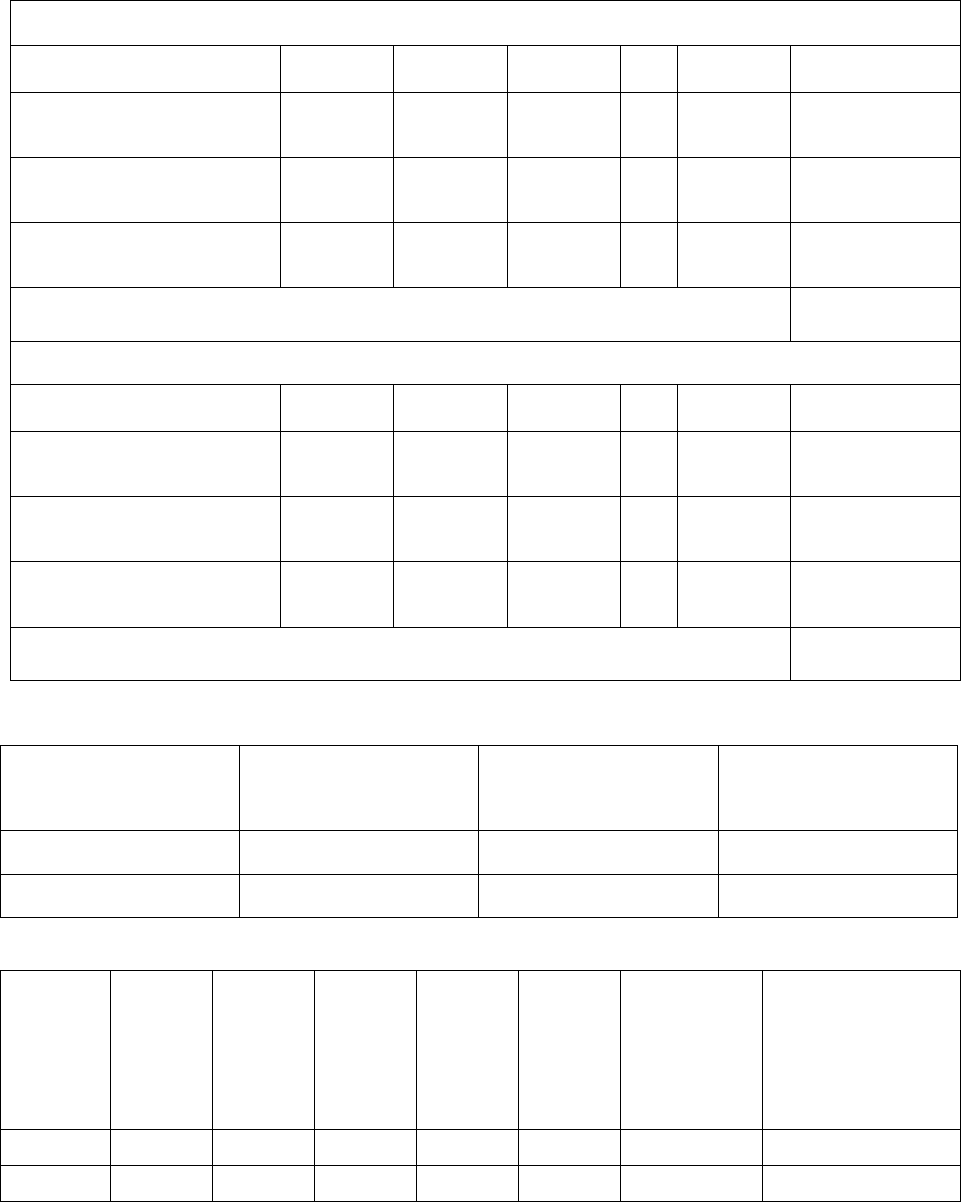

Таблица 1 – Расчет стоимости бизнеса доходным подходом

Электростанция №1

1 2 3 … 12

Постпрогнозный

период

Итого чистый денеж-

ный поток, млн.руб.

2,971 2,422 –13,186 … 32,003 32,003

Коэффициент дискон-

тирования

0,930 0,805 0,696 … 0,189 0,866

Итого приведенный де-

нежный поток, млн.руб.

2,764 1,949 –9,177 … 6,042 27,705

Итого стоимость доходным подходом, млн.руб. 94,644

Электростанция №2

1 2 3 … 12

Постпрогнозный

период

Итого чистый денеж-

ный поток, млн.руб.

12,737 10,404 –4,839 … 44,512 44,512

Коэффициент дискон-

тирования

0,930 0,805 0,696 … 0,189 0,866

Итого приведенный де-

нежный поток, млн.руб.

11,846 8,371 –3,368 … 8,405 38,535

Итого стоимость доходным подходом, млн.руб. 157,010

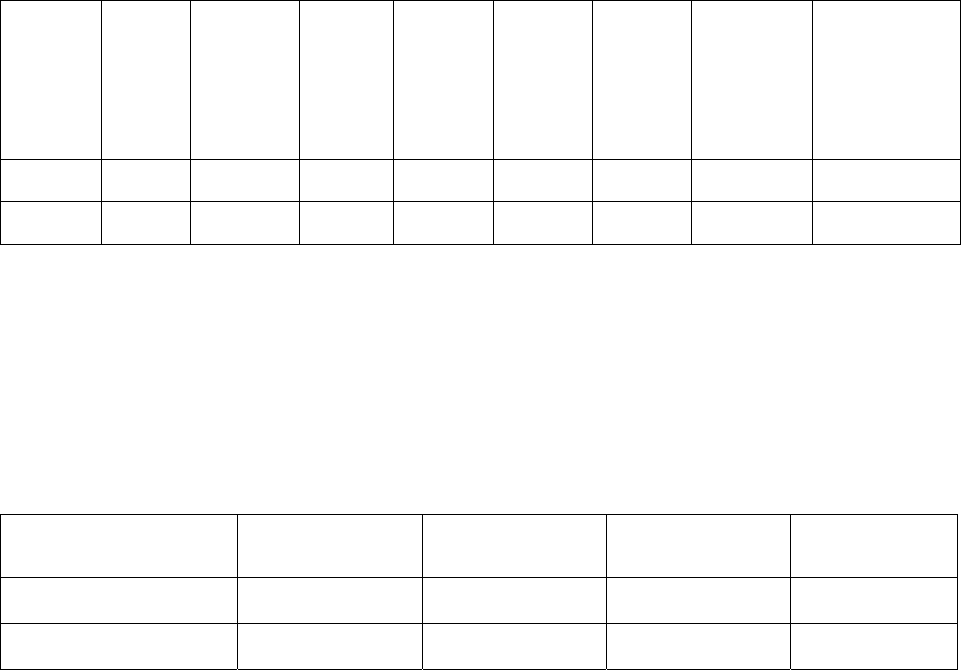

Таблица 2 – Расчет стоимости бизнеса затратным подходом

Наименование

Итоговая величина

активов, млн.руб.

Итоговая величина

пассивов, млн.руб.

Итоговая величина

стоимости бизнеса,

млн.руб.

Электростанция №1 838,589 211,828

626,761

Электростанция №2 887,167 208,321

678,847

Таблица 3 – Расчет стоимости бизнеса сравнительным подходом без учета рыночной силы

Объект

Размер пакета

акциий

Конфигурация

активов

Мощность

электростанции

Местораспо-

ложение

Размер

выручки

Весовые

коэффициенты

относительно

аналогов

Стоимость

сравнительным

подходом,

млн.руб.

Итого

ЭС№1 2 3 2 4 3 14

146,727

ЭС№2 2 3 2 5 4 16

192,071

229

Таблица 4 – Расчет стоимости бизнеса сравнительным подходом с учетом рыночной силы

Объект

Размер пакета

акциий

Конфигурация

активов

Мощность

электростанции

Местораспо-

ложение

Размер

выручки

Рыночная сила

Весовые

коэффициенты

относительно

аналогов

Стоимость

сравнительным

подходом,

млн.руб.

Итого

ЭС№1 2 3 2 4 3 3 17

155,897

ЭС№2 2 3 2 5 4 5 21

201,675

При оценке использовались следующие критерии: 1) размер пакета акций;

2) конфигурация активов; 3) мощность электростанций; 4) месторасположение относи-

тельно источников топлива; 5) размер выручки; 6) рыночная сила.

После получения стоимости с помощью трех подходов, находится средневзвешен-

ная величина, которая и будет являться стоимостью бизнеса. Для определения итоговой

стоимости включаем величину стоимости, рассчитанную сравнительным подходом с уче-

том рыночной силы. Результаты расчета представлены в таблице 5.

Таблица 5 – Итоговая таблица расчета стоимости бизнеса

Наименование

Доходный подход,

млн.руб.

Затратный подход,

млн.руб.

Сравнительный

подход, млн.руб.

Итоговая стои-

мость, млн.руб.

Электростанция №1 94,644 626,761 155,897

485,683

Электростанция №2 157,010 678,847 201,675

507,124

Заключение. Для числового примера были выбраны электростанции с похожей

структурой активов, одной мощности, находящиеся предположительно в одном регионе.

Различие в стоимости бизнеса этих электростанций объясняется не только разницей в

стоимости активов, но и в рыночной силе, которая, в свою очередь, влияет на способность

устанавливать цены на отпускную электрическую энергию.

Таким образом, введение нового критерия в один из методов оценки, позволило

более точно определить стоимость бизнеса энергообъекта в рамках традиционных подхо-

дов оценки. Критерий рыночной силы является отражением специфики энергетического

бизнеса, который, безусловно, необходимо учитывать при оценке объектов генерации.

В перспективе развития оценки энергетических объектов следует выявлять и ис-

пользовать критерии, влияющие на конечные стоимости бизнеса и присущие только энер-

гетической отрасли. Использование данных критериев позволит более точно определить

стоимость бизнеса не только объектов генерации, но и сетевых объектов. Также возможно

введение новых методов оценки бизнеса в рамках классических подходов, отражающих

специфику энергетической отрасли. В свою очередь, более точная оценка стоимости биз-

неса энергетических объектов, учитывающая все особенности данного вида бизнеса, по-

зволит определять не только количество инвестиций и их эффективность, но и размеще-

ние объектов генерации, полагаясь не только на технические характеристики.

Список использованных источников

1. Егерев И.А. Стоимость бизнеса: Искусство управления: уч. пособие. М.: Дело, 2003.

2. Стофт С. Экономика энергосистем. Введение в проектирование рынков электроэнергии:

Пер. с англ. М.: Мир, 2006. С. 435–456.

230

ОПРЕДЕЛЕНИЕ ТЕМПЕРАТУРЫ ЖИЛЫ СИЛОВОГО КАБЕЛЯ

А.А. Герасименко, А.Н. Касьянов, В.Б. Нешатаев

СФУ

Необходимость определения температуры жилы при эксплуатации силовых

кабелей и расчёте потерь электрической энергии. При различных режимах работы

температура жил силовых кабелей не должна превышать допустимых значений. Увеличе-

ние температуры сверх этих норм приводит к ускоренному старению изоляции, что со-

провождается ухудшением электрических свойств. Существуют также дополнительные

факторы, ограничивающие температуру

в кабеле. Например, для кабелей с бумажной и

обеднённо-пропитанной изоляцией – это перемещение пропитывающего состава с образо-

ванием газовых включений при нормальной работе и перегрузках, разложение изоляции

при прохождении тока короткого замыкания. Поэтому для контроля тока нагрузки очень

важно знать температуру в кабеле, значение которой в данном случае предлагается опре-

делять расчетным путём с учётом особенностей конструкции, режимно-атмосферных фак-

торов и условий прокладки.

Потери электрической энергии (ЭЭ) являются важнейшей интегральной характери-

стикой режимов электрических сетей и существенно зависят от совокупности режимных и

атмосферных факторов. Потери ЭЭ в сети с ветвями, которая содержит воздушные

(ВЛ) и кабельные линии (КЛ), при

неизменных в период составе и конфигурации схемы

представляются в виде

∆3

(1)

и определяются наряду с током

, изменяющимся в указанном промежутке времени, и

активным сопротивлением

, значение которого в каждый момент времени зависит

от фактической температуры жилы (провода)

ж

:

ж

ж

ℓ

1 α

ж

20°

ℓ, (2)

где

⁄

– активное сопротивление жилы (провода) на единицу длины при темпера-

туре

ж

20°С, принимаемое в качестве нормативного, Ом/м; α – температурный коэф-

фициент электрического сопротивления, равный для алюминия 0,00403 1/

о

С, для меди

0,00393 1/

о

С; ℓ – длина линии, м.

Провода ВЛ расположены в открытой местности, и их тепловой режим зависит от

протекающего тока и действующих атмосферных факторов: температуры воздуха, скоро-

сти ветра, солнечной радиации, атмосферного давления, количества осадков. Существует

методика и алгоритм расчёта температуры проводов ВЛ с учётом нагревания током на-

грузки (а также солнечной радиацией), температуры воздуха и скорости ветра [1]. Такой

учёт, выполненный на основе уравнения теплового баланса, позволяет увеличить точность

расчёта потерь ЭЭ в ВЛ, которая в значительной мере определяется точностью учёта из-

менения активных сопротивлений проводов.

Исследование влияния режимных и атмосферных факторов на активное сопротив-

ление КЛ является более сложным и определяется следующими характеристиками: мар-

кой кабеля, числом и типом жил, видом изоляции, условиями прокладки, температурой

окружающей среды.

Уравнения теплового баланса. При протекании тока за счёт нагревания жил в

трёхжильном кабеле выделяется количество теплоты, пропорциональное значению тока

и активному сопротивлению

ж

, зависящему от температуры жилы кабеля, Вт/м

231

3

ж

3

1 α

ж

20°

. (3)

Через некоторый промежуток времени, после включения кабеля под нагрузку, в

нём устанавливается тепловое равновесие: выделяемое в единицу времени количество те-

плоты

равно количеству теплоты

, отдаваемой кабелем в окружающую среду. Уста-

новившемуся состоянию равновесия соответствует определённое превышение температу-

ры кабеля над температурой окружающей среды.

Количество тепла, отдаваемое трёхжильным кабелем в окружающую среду, можно

выразить соотношением, Вт/м:

∆

∑

ж

ср

из

п

ср

, (4)

где ∆ – превышение температуры (дополнительное нагревание, перегрев) токопроводя-

щей жилы над температурой окружающей среды

ср

,

о

С;

∑

– общее тепловое сопротив-

ление кабеля, состоящее из тепловых сопротивлений элементов кабеля (изоляции

из

и

защитного покрова

п

) и окружающей среды

ср

,

о

С·м/Вт.

Распространение теплоты от жил кабеля через изоляцию, оболочку и защитные по-

кровы происходит за счёт теплопроводности этих материалов. В трёхжильных кабелях

потери в изоляции и оболочке, как правило, значительно меньше потерь в жиле и ими

можно пренебречь. Потери в изоляции (диэлектрические потери) могут быть вычислены

по формуле, Вт/м

из

ω tgδ. (5)

Ёмкость кабеля вычисляется по формуле [2], Ф/м

2πε

∑

1

ε

ln

, (6)

где ε

8,85 10

Ф/м – диэлектрическая проницаемость вакуума; ε

– относительная

диэлектрическая проницаемость слоев изоляции;

– радиусы слоев изоляции.

Потери в оболочке пропорциональны потерям в жиле и выражаются через коэффи-

циент потерь в оболочке

об

, причем

об

об

ж

об

ж

. Величина

об

для одножиль-

ных кабелей может превышать 1. Для кабелей марки ОСБ

об

0,1 0,2 [2, 3].

Уравнения теплового равновесия для одножильных кабелей, для кабелей марок

ОСБ и ОСК получим на основе принципиальных выражений, представленных в [3].

Для одножильных кабелей

1 α

ж

20°

ж

ср

из

из

2

⁄

п

ср

из

1

об

п

ср

; (7)

для кабелей марок ОСБ и ОСК

1 α

ж

20°

ж

ср

из

1

об

зап

3

1

об

п

ср

, (8)

где

зап

– тепловое сопротивление заполнения между свинцовыми оболочками.

Тепловые сопротивления элементов кабеля. Тепловое сопротивление изоляции

кабелей вычисляется по формулам [3]:

а) одножильные кабели и фаза кабеля марки ОСБ

из

σ

из

2π

ln

, (9)

232

б) трёхжильные кабели с поясной изоляцией с круглой жилой

из

σ

из

2π3

;

0,85 0,2

ln

8,3 2,2

1

;

∆

∆

;

∆∆

2

;

(10)

в) кабели с числом жил более 3 (если потери в них одинаковы)

из

σ

из

2π

; ln

8∆∆

∆∆

8∆

1

; (11)

г) кабели с секторными жилами

из

1,1

σ

из

2π

ln

ск

;

ск

∆∆

, (12)

где σ

из

– удельное тепловое сопротивление изоляции,

о

С·м/Вт; – радиус по изоляции;

– радиус жилы;

ск

– радиус сектора; – геометрический коэффициент (фактор);

∆ и ∆

– толщина жильной и поясной изоляции.

Тепловое сопротивление заполнения

зап

в кабелях с отдельно освинцованными

жилами можно вычислить по формуле для трёхжильных кабелей (10), в которой в качест-

ве радиуса жилы принят наружный радиус свинцовой оболочки, в качестве толщины

жильной изоляции ∆ – толщина подушки на каждой оболочке, и в качестве толщины по-

ясной изоляции ∆

– толщина общей подушки под бронёй.

При наличии металлических экранов вокруг изолированных фаз тепловое сопро-

тивление изоляции уменьшается и

из

необходимо умножить на коэффициент

э

, значение

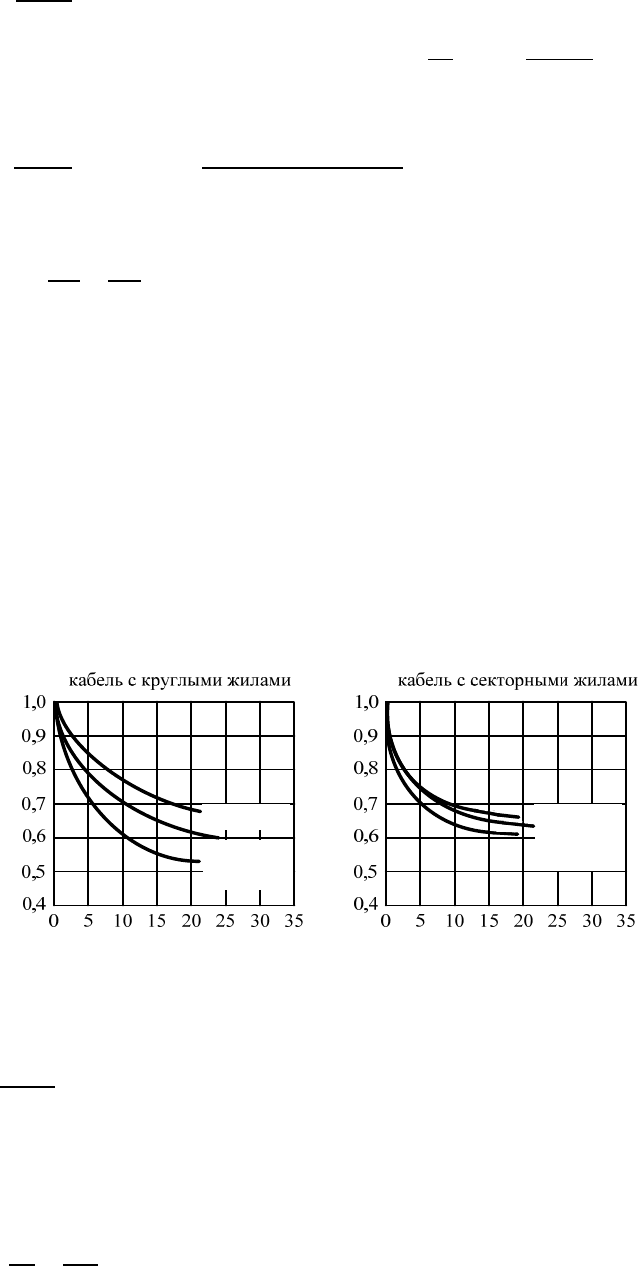

которого определяется в соответствии с рисунком 1 [2].

p

э

k

6,02/ r

2,02/ r

0,12/ r

p

э

k

6,02/

r

2,02/

r

0,12/

r

Рисунок 1 – Отношение теплового сопротивления изоляции экранированного кабеля

к тепловому сопротивлению изоляции неэкранированного кабеля

Параметр

∆

э

σ

из

2σ

э

, (13)

где ∆

э

и σ

э

– толщина и удельное тепловое сопротивление экрана; – радиус жилы.

Тепловое сопротивление защитных покровов вычисляется так же, как тепловое со-

противление изоляции [3]:

п

σ

п

2π

ln

п

п

, (14)

где σ

п

– удельное тепловое сопротивление защитного покрова,

о

С·м/Вт;

п

и

п

– внут-

ренний и внешний радиусы защитного покрова.

233

Тепловые сопротивления окружающей среды. Тепловое сопротивление окру-

жающей среды при прокладке в грунте [3]:

ср

з

σ

з

2π

ln

4

, (15)

где σ

з

– удельное тепловое сопротивление грунта,

о

С·м/Вт; – глубина прокладки; –

наружный диаметр кабеля.

Тепловое сопротивление при прокладке в воздухе [3]:

ср

в

1

πα

т

, (16)

где – наружный диаметр кабеля, м; α

т

– коэффициент теплоотдачи от поверхности ка-

беля в окружающую среду, Вт/(м

2

·

о

С).

Коэффициент α

т

равен сумме коэффициентов конвективной теплоотдачи α

к

и теп-

лопередачи излучением α

и

[2]. Для кабелей диаметром более 5 мм, проложенных при

обычной температуре воздуха в пространстве, размер которого значительно больше диа-

метра кабеля, коэффициент α

т

может быть вычислен по формуле [3]

α

т

4,5

∆

п

⁄

ε

п

Θ; Θ

ср

4 6∆

п

ср

⁄

, (17)

где

ср

– температура окружающей среды, К; ∆

п

– разность температур поверхности ка-

беля и окружающей среды; ε

п

– коэффициент излучения поверхности кабеля;

5,7 10

Вт/(м

2

·К

4

) – постоянная излучения абсолютно чёрного тела; – наружный

диаметр кабеля, см.

Значение ε

п

при наличии защитных покровов составляет примерно 0,8, для сталь-

ной брони 0,5÷0,6, а для алюминиевой оболочки 0,2÷0,3 [2, 3].

Значение ∆

п

обычно составляет около 20

о

С. Для уточнённых расчётов рекоменду-

ется использовать метод последовательных приближений, причем ∆

п

может быть вычис-

лена по формуле

∆

п

∑

в

ж

из

об

в

, (18)

где

∑

– сумма всех потерь в кабеле, Вт/м.

При расчёте по (18) значения ∆

п

потери в жиле

ж

ж

вычисляются через

уточнённое по главному алгоритму активное сопротивление жилы

ж

.

Алгоритм определения температуры жилы. Дополнительное нагревание жилы

(добавку температуры ∆) по отношению к температуре окружающей среды можно опре-

делить методом последовательных приближений:

1) рассчитываются тепловые сопротивления элементов кабеля (9)–(14) и окружаю-

щей среды (15)–(18);

2) принимается начальное значение перегрева ∆;

3) вычисляется активное сопротивление жилы (2);

4) рассчитывается количество тепла, выделяемое и отдаваемое кабелем в единицу

времени (3)–(8);

5) определяется допустимый небаланс теплоты по отношению к среднему значе-

нию с допустимой погрешностью ξ:

∆

|

|

;

ср

2

; δ

∆

ср

100 % ξ

; (19)

234

6) если небаланс тепла превышает допустимое значение ξ, принимаемое равным

1÷2 %, уточняется значение перегрева через среднее значение теплоты:

– для трёхжильных кабелей в явном виде по формуле

∆

ср

∑

; (20)

– для одножильных кабелей и кабелей марок ОСБ и ОСК в неявном виде с помо-

щью формул (7), (8).

Повторяются циклы расчётов по пунктам 3)–6);

7) при выполнении критерия окончания расчёта (19) определяется значение темпе-

ратуры жилы

ж

ср

∆ и соответствующее ему активное сопротивление (2).

Пример. Рассчитаем температуру жилы и активное сопротивление силового кабеля

ОСБлУ 35–3×120, проложенного в каменистом грунте на глубине 1,0 м (

ср

з

5°C) при токовой нагрузке 195 A (1,62 А/мм

2

) с допустимой погрешностью

ξ2,0 %.

Основные характеристики кабеля ОСБлУ 35–3×120 [3, 4]. Медная жила; ОС – от-

дельные свинцовые оболочки поверх каждой фазы; Бл – тип защитного покрова: броня из

стальных лент с наружным покровом; У – усовершенствованный. Заполнитель – пропи-

танная кабельная пряжа. Вид изоляции – пропитанная бумажная. Σ

из

6,0

о

С·м/Вт;

σ

зап

5,5

о

С·м/Вт; σ

п

3,0

о

С·м/Вт; σ

з

2,0

о

С·м/Вт. Радиус жилы 7,10 мм; радиус

по изоляции 16,10 мм; внутренний и внешний радиусы защитного покрова:

п

47,2 мм,

п

49,2 мм; наружный диаметр кабеля 98,4 мм; толщина оболочки

1,66 мм; толщина подушки: на каждой оболочке 1,50 мм, под бронёй 2,00 мм.

Представим первую итерацию расчёта:

1) по формулам (9), (10), (14), (15) рассчитаем тепловые сопротивления,

о

С·м/Вт

из

0,782;

зап

0,138;

п

0,0198;

з

1,179;

2) примем начальное значение перегрева

∆

50,0°C, ∆

ж

ср

∆

5 50,0 45,0°C;

3) найдём активное сопротивление жилы (2), Ом/м

ж

1 α

ж

20°

31

120

10

1 0,00393

45,0 20

0,283 10

;

4) количество тепла, выделяемое и отдаваемое кабелем за 1 секунду (8), Вт/м

ж

195

0,283 10

10,76;

10,22 при

об

0,1;

5) небаланс тепла (19)

δ

∆

ср

100 %

0,54

10,49

100 % 5,15 % ξ;

6) уточнение перегрева жилы

∆

ср

из

1

об

зап

3

1

об

п

ср

51,3°C.

Результаты расчёта на следующих итерациях обобщены в таблице.

Полученная температура жилы близка к длительно допустимой, равной для данно-

го кабеля 50,0°С, поэтому увеличение токовой нагрузки в таких условиях нежелательно.

Увеличение сопротивления относительно нормативного составляет: