Савельева М.Ю., Савельева Ю.В. Ценообразование

Подождите немного. Документ загружается.

21

Прибыль от реализации продукции по свободным оптовым (отпускным) ценам определяется

как разница между выручкой от реализации продукции и товаров по свободным отпускным ценам,

без налогов и сборов, не относящихся на себестоимость, и затратами, включенными в себестоимость

(на производство и реализацию). Никаких предельных нормативов рентабельности при этом не

предусматривается. Вместе с тем налоговая практика свидетельствует о том, что при установлении

цены конкретного изделия в ее состав должна включаться прибыль, рассчитанная исходя из уровня

рентабельности в размере не менее 25%.

1.5. Наценки (скидки) посредников в цене товара

Функции по оптовым закупкам, хранению и продаже продукции потребителям –

предприятиям или розничным продавцам осуществляют снабженческо-сбытовые, заготовительные

предприятия, оптово-посреднические фирмы, торгово-закупочные предприятия, предприятия

оптовой торговли. Все перечисленные субъекты сферы обращения несут соответствующие расходы

по закупкам товаров, их реализации.

Возмещение всех издержек оптовой торговли осуществляется с помощью снабженческо-

сбытовых надбавок. Последние, по существу, есть цена за услуги оптового звена, которая, как любая

цена, включает затраты и прибыль. В снабженческо-сбытовых надбавках учитываются расходы по

закупке, хранению, комплектации, подсортировке, фасовке, транспортировке и реализации

продукции, а также прибыль, признанная необходимой для нормальной деятельности.

Если предприятия-изготовители отпускают продукцию по свободной отпускной цене, то

снабженческо-сбытовые надбавки также устанавливаются самостоятельно субъектами оптового

звена с учетом сложившегося спроса и предложения на соответствующем товарном рынке, а также

качества и потребительских свойств продукции, товаров.

В районах Крайнего Севера и приравненных к ним местностям с ограниченными сроками

завоза грузов органы исполнительной власти субъектов Российской Федерации могут сами уста-

навливать и регулировать размеры снабженческо-сбытовых надбавок, применяемых при реализации

продукции внутри данного региона. Более того, органы исполнительной власти в указанных случаях

могут не только определять размеры снабженческо-сбытовых наценок, но и устанавливать методы их

применения (к свободной цене предприятия-изготовителя или к цене закупки).

Если товары поступают от поставщиков, находящихся за пределами России (страны СНГ,

зарубежные страны), то уплачиваемые таможенным органам таможенные пошлины, сборы (платежи)

за таможенные процедуры учитываются в затратах снабженческо-сбытовых организаций при

реализации продукции по свободным ценам.

Расходы, связанные с реализацией товаров розничными торговыми предприятиями

населению, возмещаются через торговую надбавку.

Торговые надбавки определяются продавцом самостоятельно исходя из конъюнктуры рынка.

В торговую надбавку включаются издержки розничного продавца, в том числе транспортные

расходы по доставке товара от поставщика (в зависимости от вида франко, предусмотренного в

свободной отпускной цене предприятия-изготовителя или цене закупки продукции (товаров), и

условий поставки, указанных в договоре на поставку), другие расходы по закупке и реализации

товаров розничной торговой организацией, а также прибыль и налог на добавленную стоимость.

Если по продукции и товарам применяются регулируемые торговые надбавки, предприятия

торговли используют торговую надбавку установленных размеров.

Органы исполнительной власти субъектов Российской Федерации устанавливают и

регулируют размеры торговых надбавок к ценам на продукты детского питания (включая пищевые

концентраты), лекарственные средства и изделия медицинского назначения, наценки на продукцию,

реализуемую на предприятиях общественного питания при образовательных школах, средних

специальных и высших учебных заведениях, а также на продукцию и товары, реализуемые в районах

Крайнего Севера и приравненных к ним местностям с ограниченными сроками завоза грузов.

На предприятиях общественного питания цены на реализуемую продукцию формируются

исходя из свободных отпускных цен или цен закупки на эту продукцию и единой наценки (вместо

торговой надбавки и наценки) или торговой надбавки и наценки.

Размеры наценок устанавливаются на сырье (продукцию), покупные товары, реализуемые

предприятиями общественного питания. Определяются наценки с учетом возмещения издержек

производства, обращения и реализации, НДС, отчисления в бюджет (кроме предприятий,

освобожденных от уплаты с доходов этого налога) и обеспечения рентабельной работы этих

22

предприятий. Органы исполнительной власти России могут вводить государственное регулирование

наценок на продукцию, реализуемую на предприятиях общественного питания.

Величина издержек обращения связана с условиями купли-продажи. Чем больше

посредников участвует в реализации товара, тем выше издержки обращения и уровень продажной

цены. Поэтому создание или возникновение в стране крупных оптово-торговых фирм будет

способствовать удешевлению товародвижения. Крупный оптовик дает крупные, выгодные,

стабильные заказы производителям. Он выгодно отличается от мелкого и розничного тем, что не

завышает прибыль на единицу товара, а увеличивает массу прибыли в зависимости от массы товара.

Более того, крупные оптовики чаще всего сами устанавливают свою отпускную и розничную цены,

определяя долю другого посредника или розничного продавца в этой цене. В таких случаях имеет

место оптовая или торговая скидка.

1.6. Прямые и косвенные налоги в составе цены

Важное место в составе цены занимают налоги. По своей организационно-экономической сути

налог – это принудительный сбор, платеж, взимаемый государством с имущества и доходов

хозяйствующих субъектов, физических лиц для покрытия государственных расходов, решения задач

социально-экономической политики без предоставления его плательщикам специального эквивалента.

Эквивалентом, правда, могут быть те услуги, которые оказывает налогоплательщику государство.

Налоги, реализуемые ценой, позволяют ей выполнять значительную социально-

экономическую роль. Во-первых, налоги в цене являются главным источником формирования

доходов государственного бюджета. Во-вторых, влияют на развитие производства, способствуя его

росту или, наоборот, сокращению. В-третьих, могут быть фактором регулирования уровня цен,

средством воздействия на их движение, инфляцию или снижение. В-четвертых, налоги выполняют

активные социальные действия – определяют степень социальной справедливости, влияя на доходы

различных слоев населения.

В состав цены включаются следующие виды налогов: социальные налоги, налог на добавлен-

ную стоимость, акциз и не имеющий значения как самостоятельный элемент цены налог на прибыль.

Социальные налоги – это отчисления в Пенсионный фонд, в Фонд социального страхования,

в Фонд занятости, в Фонд медицинского страхования. Величина перечисленных социальных налогов

жестко связана с расходами на заработную плату предприятия, поддается количественному

измерению, включается в себестоимость продукции в качестве самостоятельной статьи затрат –

отчисления на социальные нужды. Социальные налоги имеют целевое назначение, поэтому их

называют специальными налогами, отчисляются они не в бюджет, а во внебюджетные фонды.

По объекту налогообложения различают прямые и косвенные налоги.

Прямые налоги устанавливаются на доход и имущество физических и юридических лиц,

производящих уплату налогов. Это подоходный налог с физических лиц, налог на прибыль (доход)

предприятий, налог на доходы банков, земельный налог, лесной налог и т. д.

К косвенным налогам относятся налоги на товары и услуги, уплачиваемые в цене товара или

включаемые в тариф. Владелец товара или услуг при их реализации получает налоговые суммы,

которые перечисляет государству, в бюджет. Косвенные налоги – это налог на добавленную

стоимость (НДС), акцизы, таможенные пошлины и др.

Многие ученые и специалисты высказывают мнение о необходимости серьезного научного

обоснования соотношения прямых и косвенных налогов. В настоящее время упор сделан на

косвенные налоги как основу налоговой системы. В рыночной экономике традиционно считается

целесообразным использовать косвенные налоги для сдерживания потребления. Косвенные налоги –

это налоги на потребителя. Они считаются самыми несправедливыми, поскольку регрессивны по

отношению к доходу. Регрессивный налог означает взимание более высокого процента с низких

доходов и меньшего процента – с высоких.

Контрольные вопросы

1. Дайте определение цены.

2. Назовите основные задачи ценообразования?

3. Какова структура цены?

4. В чем заключается учетная функция цены?

23

5. Раскройте взаимосвязь между различными функциями цены.

6. Перечислите основные статьи калькуляции себестоимости.

7. Какие виды затрат относятся к косвенным?

8. Что такое предельный норматив рентабельности?

9. В чем отличие снабженческо-сбытовой и торговой надбавки?

10. Какие виды налогов относятся к разряду косвенных?

Тема 2. СИСТЕМА ЦЕН В ЭКОНОМИКЕ

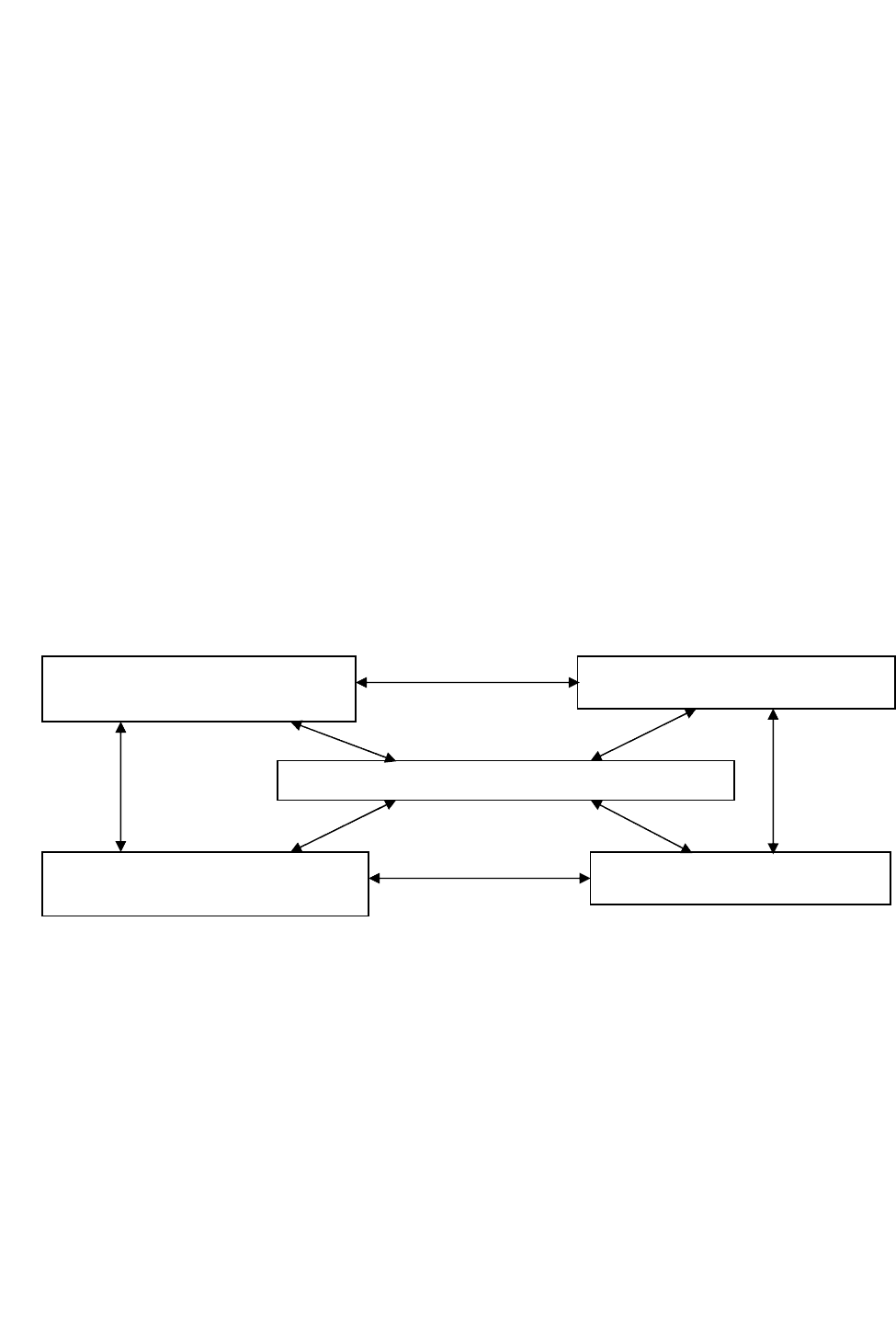

2.1. Понятие системы цен. Виды цен

В современном хозяйстве цены опосредуют все стадии воспроизводства, представляя, таким

образом, единую систему цен. Соподчиненность стадий общественного воспроизводства является

основой внутренней взаимосвязи цен в пределах единой системы.

Система цен – единая, упорядоченная совокупность различных видов цен, обслуживающих

и регулирующих экономические взаимоотношения участников рынка.

Изменение уровня, структуры одного вида цен влечет за собой изменение других видов цен.

Это обусловлено взаимосвязью элементов рыночного механизма и субъектов рынка.

Каждый блок цен и каждая отдельная цена, являясь частью общей системы цен, несут строго

определенную экономическую нагрузку.

В современной ценовой среде действуют разные системы цен, которые формируются в

зависимости от особенностей и масштаба обслуживания современных рынков. Общая система цен

представлена на рис. 2.1.

Рис. 2.1. Общая система цен в зависимости от особенностей и масштаба обслуживания современного рынка

Мировые цены – цены, обслуживающие международный рынок в целом и наиболее полно

отражающие конъюнктуру товаров и услуг в масштабе общего мирового рынка.

Цены международных региональных рынков – цены, являющиеся конкретной формой

реализации мировых цен и обслуживающие международные региональные (базовые) рынки, на

которых наблюдается наибольшее сосредоточение международных центров купли-продажи товаров.

Национальные (внутренние) цены – цены, обслуживающие национальную экономику,

формируемые с учетом особенностей отраслей национального хозяйств и наиболee полно

отражающие конъюнкту товаров и услуг на внутреннем рынке страны.

Цены в международном совместном бизнесе – цены, обслуживающие товарообороты в

масштабах деятельности предприятий с иностранными инвестициями, других форм международного

совместного бизнеса.

Внешнеторговые цены – цены, обслуживающие обороты импортируемой и экспортируемой

продукции.

По мере углубления международной интеграции усиливается взаимосвязь правил

формирования, уровней, структуры рассмотренных выше видов цен.

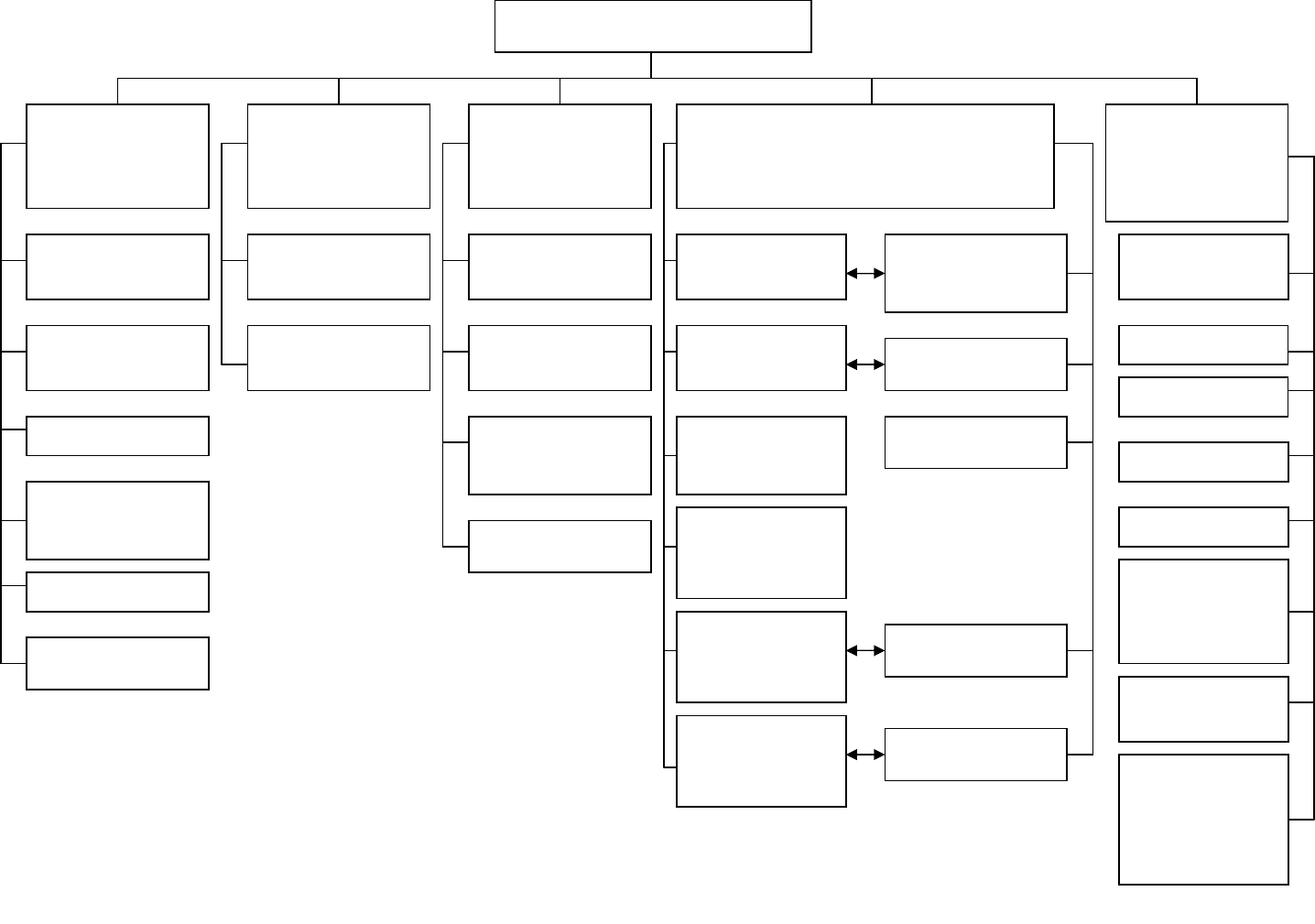

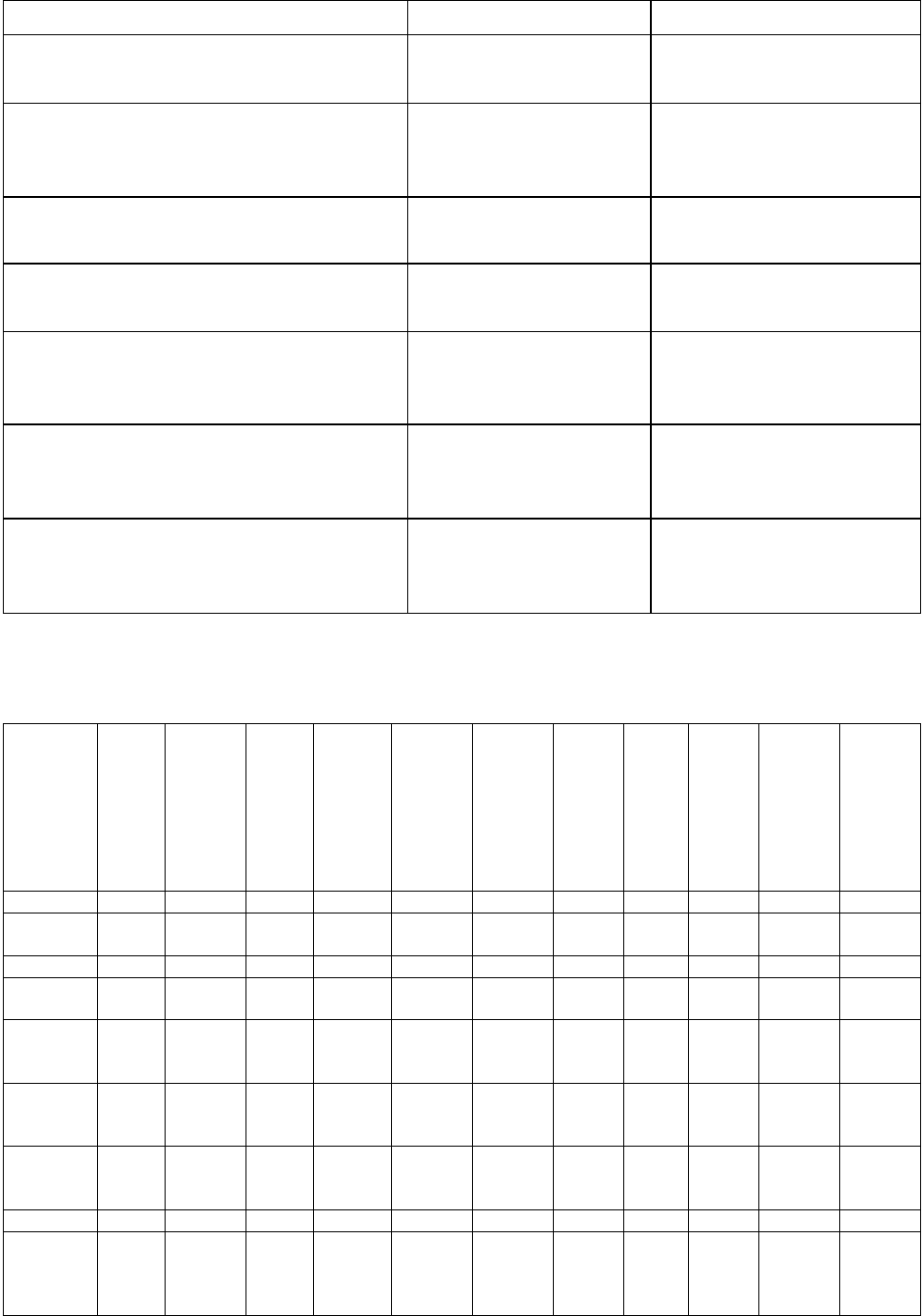

Независимо от масштабов обслуживания рынка различают виды цен, представленные на рис. 2.2.

Национальные (внутренние)

системы цен

Системы внешнеторговых цен

Система цен в международном совместном бизнесе

Системы международных цен на

региональных рынках

Система мировых цен

24

ВИДЫ ЦЕН

Рис. 2.2. Классификация цен

По форме

организации

торговли и

характеру ценовой

ин

ф

о

р

ма

ц

ии

Цены прямых

контрактов

С учетом условий

«Инкотермс 1990»

Цены группы «Е»

Цены биржевые

С учетом базисных условий

Цены группы «F»

Цены группы «С»

Цены группы «D»

Цены аукциона

Цены торгов

Цены справочные

Цены

прейскурантов

(каталогов,

проспектов)

Цены

предложений

Средние,

удельные

ценовые

показатели,

индексы цен

По сфере

обслуживания

национальной

экономики

По степени

жесткости

регулирования

государством

По стадии

ценообразования

Цены оптовые

Цены рыночные

(свободные)

Цены оптовые

изготовителя

Цены розничные

Цены

регулируемые

Цены оптовые

отпускные

Цены закупочные

Цены на

продукцию

строительства

Тарифы

Цены

внешнеторговые

Цены оптовые

закупки

Цены розничные

С учетом условий

«франко»

Цены франко-

склад поставщика

Цены франко-

станция

отправителя

Цены франко-

вагон станция

отправителя

Цены франко-

вагон станция

назначения

Цены франко-

склад

потребителя

25

2.2. Группировка цен по сфере обслуживания национальной экономики

По сфере обслуживания национальной экономики дифференциация цен строится на основе

учета особенностей различных сфер экономики.

Цены данной группы классифицируются следующим образом.

Цены оптовые – цены, по которым промышленные предприятия или их посредники

реализуют свою продукцию в больших объемах (оптом), не прибегая к услугам торговых розничных

организаций. По оптовым ценам продукция реализуется между предприятиями, отраслями, из

оптовой сферы в розничную путем продажи торговым организациям, но не населению, которое

совершает покупки относительно мелкими партиями. Реализация товаров по оптовым ценам

сопровождается, как правило, безналичными расчетами.

Цены розничные – цены, по которым товары реализуются конечному потребителю –

населению, так как данные товары являются в основном продукцией потребительского назначения.

Использование розничных цен обычно сопровождается наличными расчетами.

Цены закупочные – цены, по которым сельскохозяйственные производители peализуют

сельскохозяйственную продукцию крупными объемами государству и предприятиям. Если такие

производители реализуют продукцию несельскохозяйственного происхождения (например,

избыточную технику), эти цены являются оптовыми. В больших объемах сельскохозяйственная

продукция закупается в основном государственными органами для создания фондов как

материальной базы государственной политики. Закупочными называются также цены, по которым

сельскохозяйственную продукцию партиями закупают и негосударственные предприятия (например,

мясокомбинаты). Если сельскохозяйственная продукция реализуется населению, то используют

понятие «розничные цены».

От понятия «закупочные цены» следует отличать понятие «цены государственных закупок».

Цены государственных закупок – цены, по которым государственные органы ведут закупки

различных видов продукции (а не только сельскохозяйственной) для формирования централизо-

ванных государственных фондов. Продукция, являющаяся объектом государственных закупок,

характеризуется повышенным народнохозяйственным, стратегическим и социальным значением

(важнейшие виды сырья, топлива, зерно, хлопок и др.).

В отличие от цен других видов посредством цен государственных закупок решаются в

первую очередь общенациональные задачи, поэтому государство предоставляет продавцу

определенные льготы.

Цены на продукцию строительства. Применительно к строительной продукции говорят о

сметных ценах. Различают сметную стоимость строительного объекта в целом и усредненную

сметную стоимость единицы конечной продукции типового строительного объекта (например

за 1 м

2

жилой площади, 1 м

2

малярных работ и т.д.).

Тарифы – цены на товары особого рода – услуги. Особенность услуги заключается в том, что

она не имеет конкретной материально-вещественной формы. В связи с этим у покупателя на момент

приобретение услуги нет возможности составить полное представление о ее качестве. Покупатель

судит о приобретаемой услуге по информации о ее продавце. При оказании услуги момент

производства, как правило, совпадает с моментом потребления, т.е. нет необходимости в посреднике.

Это обусловливает особенности оценки услуг и объясняет наличие понятия «тарифы на услуги», хотя

правильнее использовать понятие «цены на услуги».

В зависимости от сферы обслуживания различают тарифы оптовые (тарифы грузового

транспорта, связи и другие услуги для юридических лиц) и розничные, т.е. тарифы на услуги для

населения.

Цены внешнеторговые – цены, по которым, как отмечалось выше, осуществляется экспорт

отечественных и импорт зарубежных товаров и услуг. Формирование цен этой группы

принципиально отличается от формирования национальных цен. При расчете внешнеторговых цен

наиболее плодотворен метод использования конкурентных материалов, т.е. информации о ценах

фирм, производящих и реализующих на мировом рынке аналогичную или близкую по технико-

экономическим параметрам продукцию.

26

Цены экспортные – цены, по которым производители или внешнеторговые организации

продают отечественные товары (услуги) на мировом рынке. Эти цены определяются следующим

образом: выбор на мировом рынке цены-ориентира → приведение этой цены к реальным условиям

сделки (с учетом качества, транспортировки, платежа, страхования, хранения и т.д.) → включение

экспортной пошлины → перевод в валюту страны-экспортера по курсу Центрального банка

Российской Федерации на дату заключения сделки.

Цены импортные – цены, по которым фирмы закупают товары (услуги) за рубежом. Цены на

импортируемую продукцию устанавливаются на базе таможенной стоимости импортного товара с

учетом таможенных импортных пошлин, валютного курса и расходов на реализацию данного товара

внутри страны. Значительное место в структуре импортных цен занимают косвенные налоги.

2.3. Группировка цен по степени жесткости регулирования государством

В данной группе различают цены рыночные (свободные) и регулируемые.

Цены рыночные (свободные) – цены, свободные от прямого ценового вмешательства

государства. При этом они не свободны от действия прочих рычагов, не затрагивающих

непосредственно уровень и структуру цен. Так, развитие цен зависит от налога на прибыль.

Прогрессивные ставки налога на прибыль делают невыгодным для продавца повышение цен, но цены

эти правильно называть свободными, или рыночными, поскольку прямого ограничения на них нет.

Вместе с тем, как свидетельствует мировая практика, масштабы свободного ценообразования обратно

пропорциональны степени общего вмешательства государства в экономику.

Цены регулируемые – цены, изменение которых допускается в определенных пределах и по

определенной методике, устанавливаемой государством. В условиях рыночной экономики цены

данного вида достаточно распространены и устанавливаются на товары и услуги, традиционно

являющиеся объектом повышенного государственного контроля (ведущие виды сырья, топлива,

магистральный транспорт, связь, продукция повышенного социального значения и др.).

Перечислим основные рычаги прямого ценового регулирования:

1) установление верхнего абсолютного предела цены (самый жесткий рычаг в условиях

рынка); вариант – определение исходной базовой цены и предельных ценовых коэффициентов ее

роста;

2) ограничение роста цены путем регламентирования норматива рентабельности в процентах

к себестоимости;

3) установление ограничений на посреднические вознаграждения;

4) определение нижнего предела цены.

Посредством первых трех рычагов сдерживается рост цен во избежание роста инфляции.

Четвертый рычаг используется главным образом в фискальных целях. Невозможность

снижения цены позволяет значительно увеличить размеры отчислений в бюджет. Этот рычаг широко

используется в отношении товаров с большой долей косвенных налогов (в первую очередь акцизов),

являющихся важной доходной статьей бюджета.

Нижний ценовой порог устанавливается государством для стимулирования научно-

технического прогресса. В прогрессивных отраслях рост производства – общенациональная задача.

Введение нижнего порога цены лишает монополии возможности использовать сбрасывание цен для

ослабления немонополизированных предприятий – производителей аналогичной прогрессивной

продукции.

Крайним вариантом прямого ценового регулирования являются фиксированные цены (цены

однозначного уровня), когда продавец не имеет права отклоняться от них в какую-либо сторону.

Фиксированные цены предполагают однозначность и всех других показателей, поэтому характерны

для условий не рыночной, а административно регулируемой экономики.

К государственным методам регулирования цен относятся предварительное уведомление

продавцом об изменении цен, декларирование цен продавцом, совместное соглашение о ценах между

продавцом и государством и др.

27

2.4. Группировка цен по стадиям ценообразования

Дифференциация цен по стадиям ценообразования отражает количественную взаимосвязь

между ценами, складывающимися в процессе движения товаров от производителя к конечному

потребителю. Цена на каждой предыдущей стадии движения товаров является элементом цены

последующей стадии. Формирование цен в процессе движения товаров может быть представлено

схематично (рис. 2.3).

ЭЛЕМЕНТЫ ЦЕНЫ

Посредническая надбавка Торговая надбавка

Себестоимость

производства и

реализации

товаров

Прибыль

изгото-

вителя

Косвен-

ные

налоги

Издерж-

ки по-

сред-

ника

При-

быль

посред-

ника

Косвен-

ные

налоги

Издерж-

ки тор-

говли

При-

быль

торговли

Косвен-

ные

налоги

Цена оптовая

изготовителя

Цена оптовая отпускная

Цена оптовая закупки

Цена розничная

Рис. 2.3. Формирование цен в процессе движения товара

Цены оптовые изготовителя формируются на стадии производства товара, носят

промежуточный характер и призваны компенсировать затраты производителя продукции на

производство и реализацию и обеспечить планируемую предприятием прибыль.

Пример. Себестоимость выпуска единицы товара составляет 4000 руб. Планируемая производи-

телем рентабельность – 20% к себестоимости. Свободная оптовая цена изготовителя

равна:

4000 + (4000 х 20 : 100) = 4800 (руб.).

Рассматривая цены изготовителя, нельзя не остановиться на внутрихозяйственных ценах.

Внутрихозяйственные, или трансфертные, цены – цены, по которым рассчитываются

между собой подразделения одной хозяйственной структуры. Эти цены часто не ориентированы на

внешнюю рыночную конъюнктуру, они должны решать внутренние учетно-распределительные

задачи в соответствии с общей политикой данной хозяйственной структуры. В частном случае

внутрихозяйственные цены количественно могут совпадать с ценами изготовителя.

Цены оптовые отпускные включают помимо цен изготовителя косвенные налоги,

являющиеся важнейшими статьями дохода бюджетов.

Цены оптовые закупки формируются на стадии посредничества. Помимо оптовой отпускной

цены оптовая цена закупки включает посреднические надбавки (скидки). Оптовые цены закупки

обеспечивают необходимые финансовые условия для функционирования посреднического звена.

Посредническая скидка (надбавка) имеет и другие наименования (например, снабженческо-

сбытовая скидка (надбавка), комиссионное вознаграждение или сбор). Но в любом случае – это цена

за услуги посредника по продвижению товара от производителя к потребителю.

Цены розничные формируются в сфере розничной торговли. Помимо оптовых цен закупки

они включают торговые скидки (надбавки). Розничные цены обеспечивают необходимые условия для

прибыльной работы розничной торговли.

Следует пояснить, какова роль посреднических структур в процессе ценообразования.

Возможности расширения посреднической сети в основном обусловлены двумя факторами:

уровнем конкуренции на данном рынке и особенностями товара. Чем выше уровень конкуренции,

тем большие усилия прикладывает продавец, чтобы реализовать продукцию по более низким ценам,

минуя посредников. Такая ситуация наиболее характерна для рынка стандартной потребительской

продукции. Производитель потребительской продукции часто реализует ее напрямую населению, не

прибегая к услугам торговых организаций. Следует заметить, что цены в этом случае являются

розничными, так как, несмотря на продажу с порога производителя, она организована для населения.

Такая практика существует в сфере продажи хлебобулочных, мясных изделий, массовой швейной

продукции и т.п.

28

Нет необходимости в посредниках при реализации специальной заказной продукции,

поскольку она связана с прямыми договорными поставками от производителя потребителю.

К услугам посредников обращаются, если это может ускорить кругооборот товаров. Как

правило, без посреднических услуг нельзя обойтись, когда производство (добыча, выращивание)

продукции сосредоточено в ограниченном числе пунктов, а сеть потребления очень широкая. В этом

случае производитель зачастую не берет на себя доставку товаров до потребителей, а заключает

договор с посредническими организациями, которые специализируются на обслуживании

потребительской сети. Такая ситуация характерна для стандартных тоннажных видов сырья, топлива,

продуктов аграрной сферы.

2.5. Группировка цен с учетом базисных условий

Под базисными условиями понимают условия отражения в цене расходов на транспорти-

ровку, погрузку, разгрузку, страхование продукции и на ее таможенное оформление в случае

пересечения товарами государственной границы.

В мировой практике (в том числе в России) эти правила применяются на базе специального

документа «Инкотермс 2000»

1

.

В зависимости от того, как распределяются расходы между продавцом и покупателем, цены

формируются по базисным условиям. Чем меньший объем расходов принимает на себя продавец, тем

цена считается структурно менее полной, и наоборот. В таблицах 2.1 и 2.2 представлены виды цен с

учетом базисных условий и структура этих цен. В обеих таблицах представлены сверху вниз цены по

нарастанию структурной полноты. Самыми полными ценами являются цены группы «D» (табл. 2.1).

Соответствующие пояснения даны в табл. 2.2, из которой видно, что при использовании цен группы

«D» решающую долю расходов принимает на себя продавец.

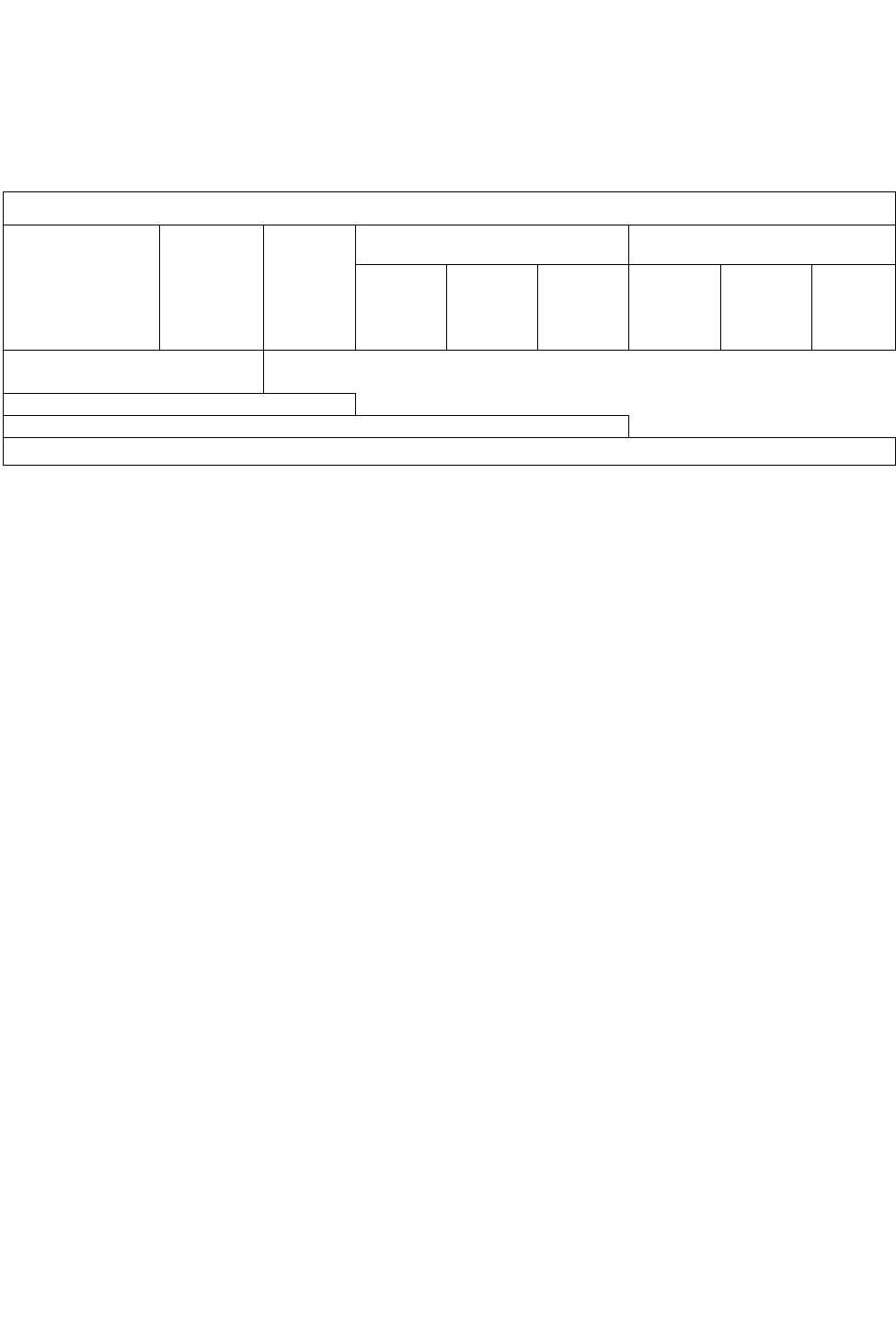

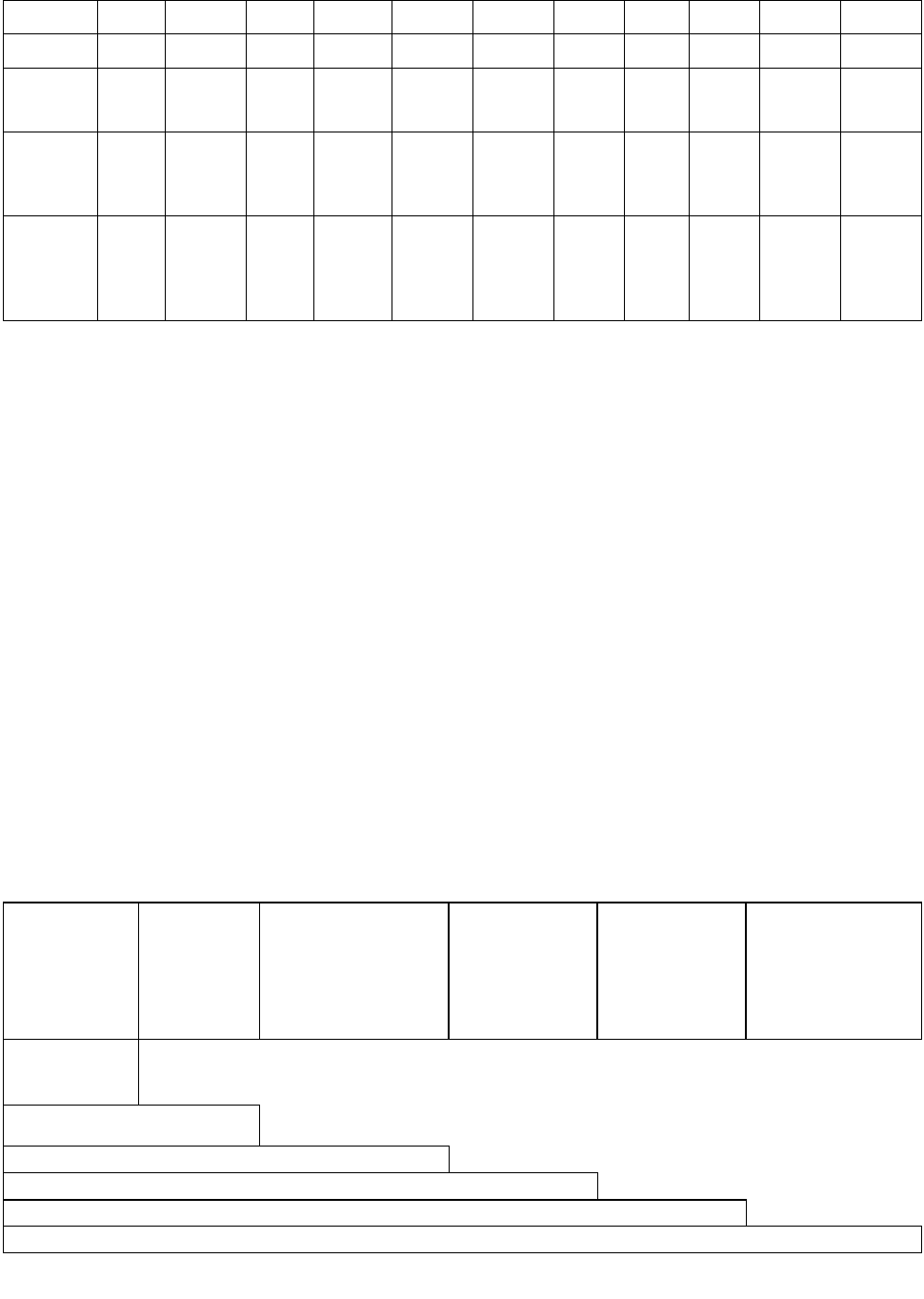

Т а б л и ц а 2.1

Перечень основных базисных условий контрактов купли-продажи «Инкотермс 2000»

Полное английское наименование термина

и русский перевод

Сокращенное

наименование, принятое в

международной практике

Примечания

1 2 3

1. Ех work (...named point)

Франко-завод, или с завода (...в обусловленном

пункте)

EXW

Группа «Е»

Любой вид транспорта, вклю-

чая интермодальные перевозки

2. Free carrier (...named point)

Свободно у перевозчика (...в обусловленном

п

у

нкте

)

FCA

Группа «F»

Любой вид транспорта, вклю-

чая инте

р

модальные пе

р

евозки

3. Free along side ship (...named port of...shipment)

Свободно вдоль борта судна (...в обусловленном

порту погрузки)

FAS

Группа «F»

Водный транспорт

4. Free on board (...named port of shipment)

Свободно на борту судна (...в обусловленном

порту погрузки)

FOB

Группа «F»

Водный транспорт

5. Cost and Freight (...named port of destination)

Стоимость и фрахт (...до обусловленного порта

назначения)

CFR

(КАФ)

Группа «С»

Водный транспорт

6. Cost, Insurance and Freight (...named port of

destination)

Стоимость, страхование и фрахт (...до обуслов-

ленного порта назначения)

CIF

Группа «С»

Водный транспорт

1

Международная торговая палата разрабатывает и публикует международные правила толкования

коммерческих терминов в сборниках «Международные коммерческие термины» («Инкотермс»). Первый такой

справочник был выпущен в 1936 г. Впоследствии это издание перерабатывалось и дополнялось. В настоящее

время следует руководствоваться положениями сборника.

29

Окончание табл. 2.1

1 2 3

7. Carriage paid to (...named place of destination)

Провозная плата выплачена до (...обусловлен-

ного пункта назначения)

СРТ

Группа «С»

Любой вид транспорта, вклю-

чая интермодальные перевозки

8. Carriage and Insurance paid (...named place of

destination)

Провозная плата и страхование оплачены до

(...обусловленного пункта назначения)

С1Р

Группа «С»

Любой вид транспорта, вклю-

чая интермодальные перевозки

9. Delivered at frontier (...named place)

Доставлено до границы (...в обусловленный

пункт)

DAF

Группа «D»

Любой вид транспорта, вклю-

чая интермодальные перевозки

10. Delivered ex ship (...named port of destination)

Доставлено с судна (…в обусловленный пункт

назначения)

DES

Группа «D»

Морской порт

11. Delivered ex qay/duty paid (...named place of

destination)

Доставлено на пристань, включая уплату пош-

лины (...в обусловленный пункт назначения)

DEQ

Группа «D»

Морской транспорт

12. Delivered duty unpaid (...named place of

destination)

Доставлено без оплаты пошлины (...в обуслов-

ленный пункт назначения)

DDU

Группа «D»

Любой вид транспорта, вклю-

чая интермодальные перевозки

13. Delivered duty paid (...named place of

destination)

Доставлено с оплатой пошлины (...в обуслов-

ленный пункт назначения)

DDP

Группа «D»

Любой вид транспорта, вклю-

чая интермодальные перевозки

Т а б л и ц а 2.2

Распределение расходов при различных видах цен по условиям «Инкотермс 2000»

Базис-

ное ус-

ловие

Упа-

ков-

ка

По-

груз-

ка на

транс-

порт-

ное

сред-

ство

Дос-

тавка

до ос-

нов-

ного

пере-

воз-

чика

Экс-

порт-

ные

фор-

маль-

ности

Стра-

хова-

ние

основ-

ной пе-

ревоз-

ки

По-

груз-

ка на

основ-

ной

транс-

порт

Опла-

та ос-

нов

-

ного

транс-

порта

Вы-

груз-

ка

Им-

порт-

ные

фор-

маль-

ности

Дос-

тавка

до

основ-

ного

транс-

порта

Вы-

грузка

на

складе

пред-

при-

ятия

1 2 3 4 5 6 7 8 9 10 11 12

С завода

(EXW)

ПР

1

ПОК

2

ПОК ПОК ПОК ПОК ПОК ПОК ПОК ПОК ПОК

FAS ПР ПР ПР ПОК ПОК ПОК ПОК ПОК ПОК ПОК ПОК

FOB ПР ПР ПР ПР ПОК

ПР/

ПОК

ПОК ПОК ПОК ПОК ПОК

Франко-

перевоз-

чик

ПР ПР ПР ПР ПОК ПОК ПОК ПОК ПОК ПОК

Стои-

мость и

фрахт

ПР ПР ПР ПР ПОК ПР ПР ПОК ПОК ПОК ПОК

Фрахт

оплачен

до…

ПР ПР ПР ПР ПОК ПР ПР ПОК ПОК ПОК ПОК

CIF ПР ПР ПР ПР ПР ПР ПР ПОК ПОК ПОК ПОК

Фрахт,

страхова-

ние опла-

чены до..

ПР ПР ПР ПР ПР ПР ПР ПОК ПОК ПОК ПОК

30

Окончание табл. 2.2

1 2 3 4 5 6 7 8 9 10 11 12

Судна ПР ПР ПР ПР ПР ПР ПР ПОК ПОК ПОК ПОК

С постав-

кой на

границе

ПР ПР ПР ПР

ПР/

ПОК

ПР

ПР/

ПОК

ПОК ПОК ПОК ПОК

Постав-

лено без

оплаты

пошлины

ПР ПР ПР ПР ПР ПР ПР ПОК ПР ПР ПР

Поставка

с опла-

той пош-

лины

DDP

ПР ПР ПР ПР ПР ПР ПР ПР ПР ПР ПР

Примечание. ПР

1

– решающую долю расходов принимает на себя продавец;

ПОК

2

– решающую долю расходов принимает на себя покупатель.

Цены, структурно менее полные (цены EXW, FCA, FAS, FOB по строкам 1–4 табл. 2.1.),

используются, как правило, при заключении сделок по товарам, производство которых сосредоточено

в ограниченном числе пунктов, а сеть потребления очень широкая. В этом случае продавцу выгодно

включать расходы лишь до базисных пунктов (тяготеющих к пункту производства или добычи).

Доставлять продукцию до каждого покупателя продавцу невыгодно и зачастую невозможно.

Такая ситуация существует при поставках нефтепродуктов (в цистернах), угля, зерна и т.д.

Структурно более полные цены используются при поставках:

1) специальной продукции, качество которой зависит и от качества транспортировки, и от

качества монтажа у потребителя;

2) стандартной продукции с использованием специального транспорта (нефть в

трубопроводах часто поставляется на условиях CIP);

3) любых типов продукции, когда продавец ведет политику завоевания рынка данного товара.

В этом случае продавец старается охватить все стадии движения товара до потребителя.

Примером может служить российская практика, где львиная доля всех импортных товаров поступает

на условиях CIP и DDP.

В современной российской практике наряду с условиями «Инкотермс 2000» в некоторых

сферах (в основном в сырьевых отраслях) при внутригосударственных поставках используют

традиционные отечественные правила формирования цен по базисным условиям (рис. 2.4).

В основном учитываются расходы на транспортировку. Различают цены франко-отправления и цены

франко-назначения.

Цена

продукции

на складе

поставщика

Расходы

по доставке

продукции

на станцию

отправления

Расходы по погрузке

продукции в вагоны

на станции

отправления

Расходы по

транспортировке

продукции

до станции

назначения

Расходы

по выгрузке

продукции

из вагонов

на станции

назначения

Расходы по

доставке продукции

от станции

назначения до

склада потребителя

Франко-склад

поставщика

Франко-станция отправления

Франко-вагон станция отправления

Франко-вагон станция назначения

Франко-станция назначения

Франко-склад потребителя

Рис. 2.4. Виды цен с учетом условий «франко»