Савельева М.Ю., Савельева Ю.В. Ценообразование

Подождите немного. Документ загружается.

11

При прочтении лекций студентам предоставляется список тем курсовых работ. В процессе

проведения установочных лекций студенты должны выбрать соответствующую тему курсовой

работы и согласовать с преподавателем тематику своей курсовой работы. Выбор темы курсовой

работы должен осуществляться исходя из опыта практической работы обучающегося, основных

направлений практической работы студента.

Общий объем курсовой работы при рукописном варианте написания работы должен быть не

менее 40 страниц формата А4. При выполнении работы на компьютере объем должен быть не менее

30 страниц формата А4.

Выполненная студентом курсовая работа будет оценена преподавателем по 100-балльной

шкале. Общая сумма баллов, слагаемая из количества баллов за каждый элемент курсовой работы, на

заключительном этапе переводится в традиционную четырехбалльную шкалу.

3.2. Вопросы для подготовки к экзамену (зачету)

1. Сущность цены и ее значение для предприятия.

2. Основные задачи ценообразования.

3. Функции цен, их содержание. Характер взаимосвязи между различными функциями цен.

4. Состав и структура цены.

5. Либерализация цен в России: критический взгляд.

6. Понятие ценообразующих факторов как условий формирования структуры и уровня цены.

7. Общие понятия системы цен в условиях рыночной экономики.

8. Группировка цен по сфере обслуживания национальной экономики.

9. Группировка цен по степени жесткости регулирования государством.

10. Группировка цен по стадиям ценообразования.

11. Группировка цен с учетом базисных условий.

12. Группировка цен по форме организации торговли и характеру ценовой информации.

13. Цели и задачи государственного регулирования цен, контроль за соблюдением порядка

применения регулируемых цен.

14. Содержание основных вопросов ценообразования в Гражданском кодексе РФ.

15. Государственный контроль ценообразования. Функции органов контроля цен. Порядок

проведения контроля цен.

16. Определение прямого государственного регулирования цен. Основные формы прямого

регулирования цен.

17. Определение косвенного регулирования цен. Меры и пути реализации косвенного

регулирования цен.

18. Основные принципы определения цены для целей налогообложения.

19. Особенности регулирования цен в развитых зарубежных странах.

20. Сущность и основные цели ценовой политики предприятия.

21. Влияние типа рынка товара на ценовую политику предприятия.

22. Влияние эластичности спроса на ценовую политику предприятия.

23. Влияние затрат на ценовую политику предприятия.

24. Особенности выбора ценовой политики предприятия для каждой фазы жизненного цикла

товара.

25. Стратегии высоких, средних и низких цен.

26. Стратегия целевых цен (целевой прибыли).

27. Стратегия неизменных цен.

28. Стратегия изменения цены нового продукта внутри жизненного цикла.

29. Стратегия конкурентных цен.

30. Стратегия гибких цен.

31. Стратегия льготных цен.

32. Традиционные шкалы цен на товары различной классности и их учет при производстве

товаров.

33. Понятие стратегий политики цен; ситуации в которых они реализуются, требуемая

информация.

34. Содержание основных типичных смешанных маркетинговых стратегий, связанных с

выведением нового товара на рынок.

12

35. Основные элементы и этапы разработки ценовых стратегий на предприятии.

36. Особенности изменения текущих цен в краткосрочном периоде на предприятии.

37. Особенности долгосрочных стратегий цен на предприятии.

38. Определение цен на основе полных затрат.

39. Определение цен на основе переменных (прямых) затрат.

40. Определение цен на основе метода структурной аналогии.

41. Определение цен на основе кривой освоения.

42. Определение цен на основе графика безубыточности.

43. Определение цен с ориентацией на сумму покрытия.

44. Порядок расчета цены методом удельных показателей.

45. Метод определения цены нового изделия с применением коэффициента технического уровня.

46. Балловый метод расчета цены.

47. Определение цен на базе экономических преимуществ.

48. Определение цен и нахождения спроса на новый продукт на основе опросов экспертов и

другие методы определения цен с ориентацией на спрос.

49. Факторы, определяющие необходимость установления цен с ориентацией на конкуренцию.

50. Содержание метода тендерного ценообразования.

51. Определение цен на основе нахождения равновесия между затратами производства,

спросом и конкуренцией.

52. Определение цен методом объединенного измерения (СМ).

53. Сущность дифференциации цен. Дифференциация цен и ценовая дискриминация.

54. Формы дифференциации цен.

55. Краткосрочная временная дифференциация цен. Основы для ее проведения.

56. Дифференциация цен на основе различий продукции.

57. Дифференциация цен на основе «связки» («пакета») цены.

58. Нелинейное ценообразование как форма дифференциации цен.

59. Отличие цены от кредита, их взаимосвязь.

60. Особенности влияния системы налогообложения на формирование цен и их динамику.

61. Характеристика основных налогов, оказывающих влияние на уровень и структуру цен.

62. Содержание таможенной политики России. Законодательство в области таможенной

политики.

63. Порядок определения таможенной стоимости товара. Методы определения таможенной

стоимости.

64. Условия применения различных методов определения таможенной стоимости.

3.3. Литература

Основная

1. Тарасевич В.М. Ценовая политика предприятия. – СПб.: Питер, 2001.

2. Цены и ценообразование: Учебник для вузов / Под ред. проф. В. Есипова. – СПб., 1999.

Дополнительная

1. Липсиц И.В. Коммерческое ценообразование: Учебник. – М.: БЕК, 1999.

2. Финансы и цены: Учебное пособие / Под ред. проф. В.А. Слепова. – М., 1999.

3. Багиев Г.Л., Тарасевич. В.М., Анн Х. Маркетинг. – М.: Экономика, 1999.

4. Тарасевич В.М. Ценовая политика в системе маркетинга. – СПб.: ГУЭФ, 1997

5. Ценообразование: Учебное пособие / Под ред. проф. В.А. Слепова. – М.: ИД ФБК-ПРЕСС,

2001.

3.3. Нормативные правовые документы

1. Гражданский кодекс РФ.

2. Налоговый кодекс РФ. Часть 2.

13

ТЕКСТЫ ЛЕКЦИЙ

ПО УЧЕБНОЙ ДИСЦИПЛИНЕ

«ЦЕНООБРАЗОВАНИЕ»

14

Раздел 1. ПОЛИТИКА ЦЕН: СУЩНОСТЬ, ЦЕЛИ,

ФАКТОРЫ ВЛИЯНИЯ

Тема 1. ЦЕНА В РЫНОЧНОЙ ЭКОНОМИКЕ

1.1. Понятие и роль цены в рыночной экономике

В современной экономической науке (и в частности в ценообразовании) четко обозначилась

тенденция изменения пропорции между теоретическими и практическими вопросами в пользу

последних. Практика, однако, свидетельствует о том, что решение конкретных вопросов тем

успешнее, чем масштабнее их оценка. В связи с этим, посвящая большую часть учебного пособия

прикладным вопросам ценообразования, считаем необходимым хотя бы коротко остановиться на

современном толковании категории «цена».

Многообразие формулировок определения этой категории предопределено множеством

экономических школ и научных течений. Однако длительнaя ценовая история позволяет с

уверенностью сказать, что толкование цены как экономической категории тем точнее, чем точнее

определены задачи, функции цены и ценообразующие факторы в данных экономических условиях.

Поэтому прежде чем предложить какую-либо формулировку категории «цена», необходимо

остановиться на перечисленных вопросах.

Основной перечень задач ценообразования, как показывает экономическая практика, является

общим для любого современного государства, но варьирует в зависимости от типов и стадии

развития экономики. Основными принято считать следующие задачи ценообразования:

1) покрытие затрат на производство продукции (или на посредничество в ее реализации) и

обеспечение прибыли, достаточной для нормального функционирования производителя

(посредника);

2) учет взаимозаменяемости продукции при формировании цены;

3) решение социальных вопросов;

4) реализацию экологической политики;

5) решение внешнеполитических вопросов.

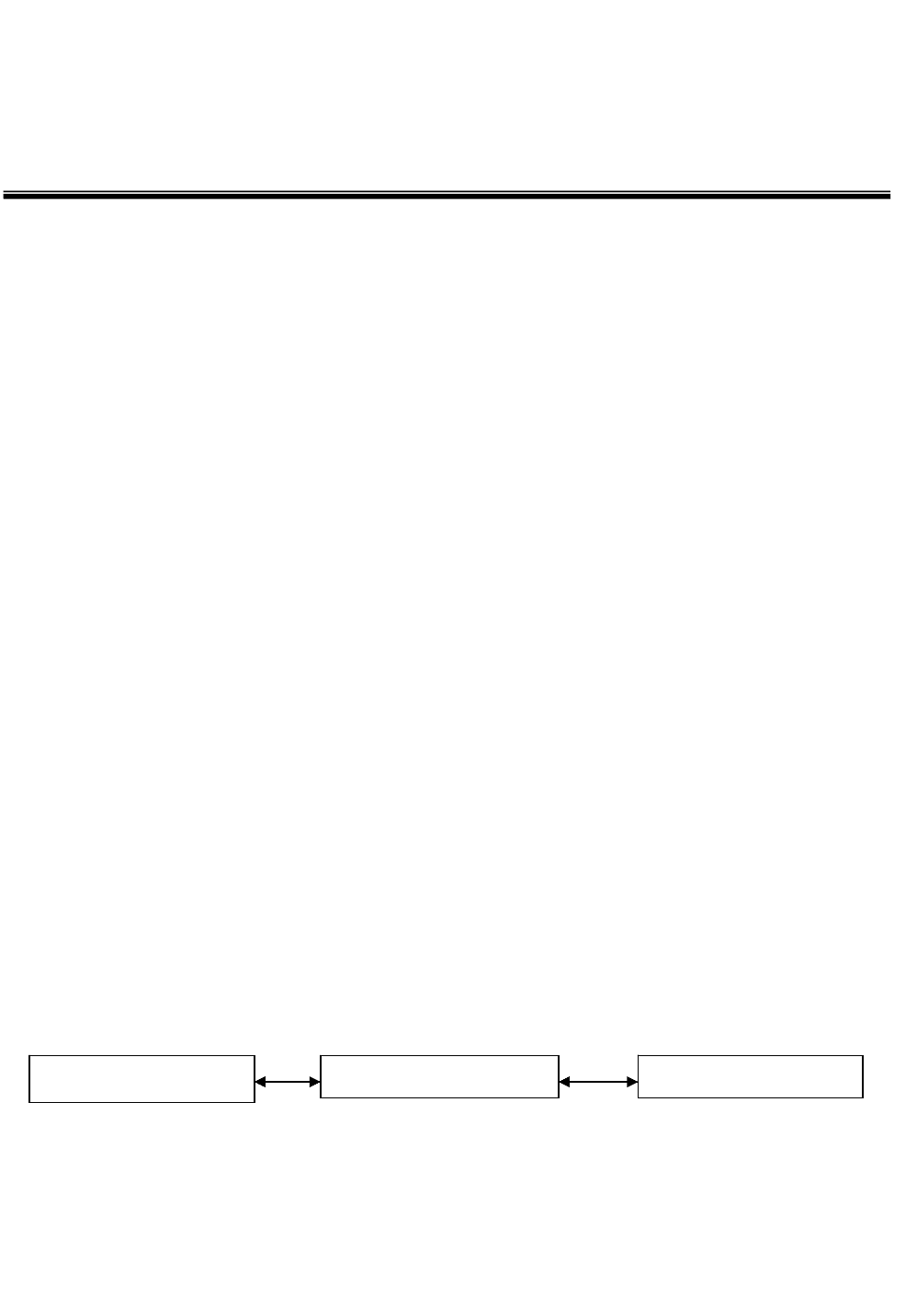

Первые две задачи стоят не только перед современным обществом, они решались и на ранних

этапах развития рынка, особенностью которого являлись горизонтальные связи между

производителями, посредниками потребителями (рис. 1.1).

Рис. 1.1. Схема раннего этапа развития рынка

В этих условиях цена является исключительно функцией рынка.

Первая задача – покрытие затрат на производство продукции и обеспечение прибыли. Чем

благоприятнее для производителя конъюнктура рынка, т.е. чем по более высокой цене он может

реализовать свою продукцию, тем большую прибыль он получит.

Производитель Посредник Потребитель

15

Вторая задача – учет взаимозаменяемости продукции – это основное требование

потребителя. Его не интересует, сколько затрачено на изготовление данного продукта. Если один и

тот же продукт предлагается на рынке по разным ценам, потребитель, естественно, предпочтет тот,

что предлагается по более низкой цене. Если по одинаковой цене предлагается более качественный и

менее качественный продукт, потребитель предпочтет тот продукт, качество которого выше.

Задачи с третьей по пятую возникли уже на современном этапе ценообразования, их

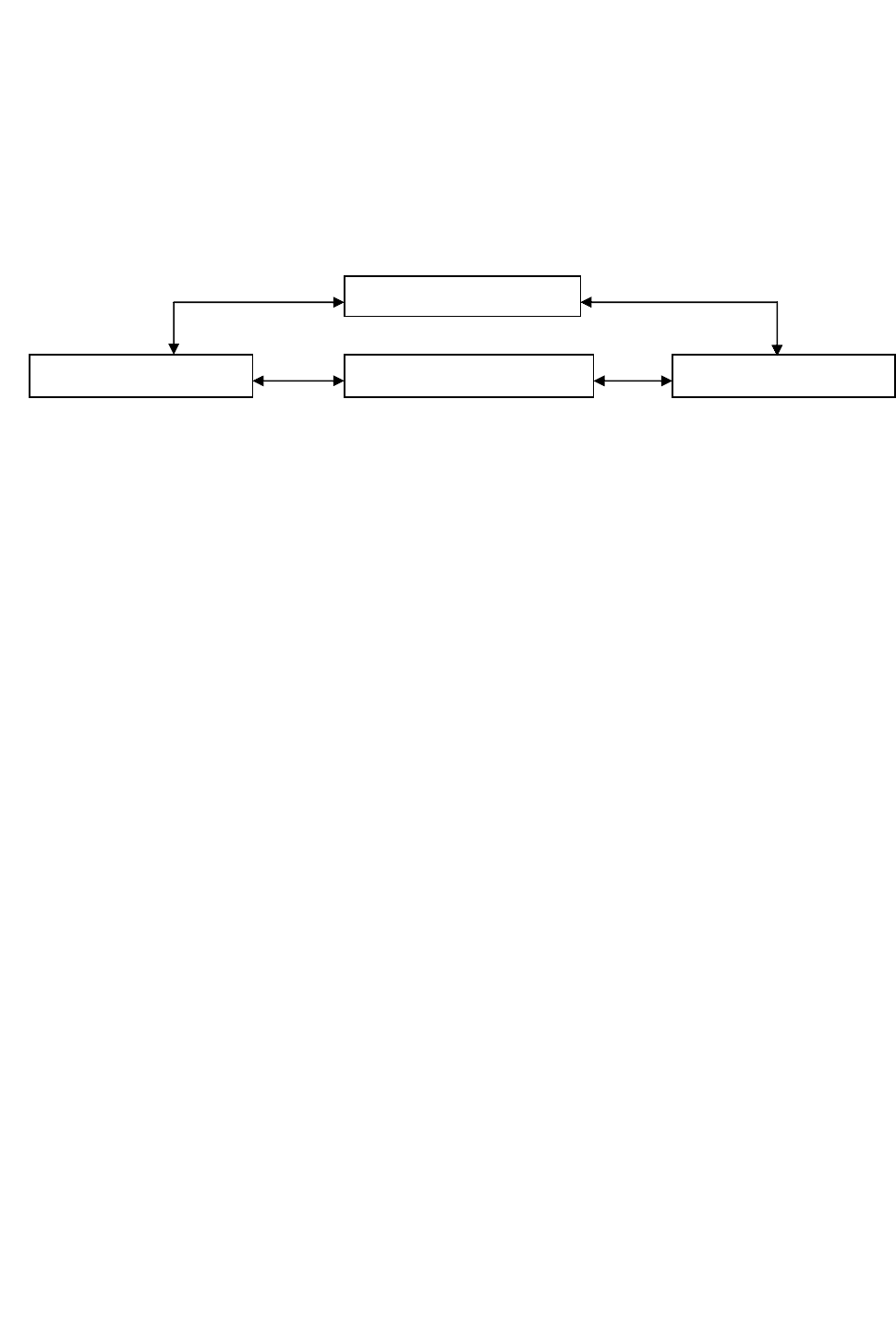

особенно важно решать по мере перехода от рынка неразвитого, стихийного к рынку регулируемому.

В условиях развитого рынка сбалансированность экономики достигается не столько с

помощью стихийного регулятора, сколько путем проведения государственной политики, призванной

выражать, общенациональные интересы.

Развитой рынок представлен на рис. 1.2.

Рис. 1.2. Схема развитого рынка

В этих условиях цена является функцией и рынка, и государства. Экологические,

политические, социальные вопросы, вопросы стимулирования научно-технического прогресса – это,

по сути, общенациональные вопросы. Поэтому при отсутствии органа, представляющего

общенациональные интересы, указанные вопросы, в принципе, решаться не могут.

Основным ценовым рычагом в решении внешнеэкономических вопросов является поставка

по льготным или покупка по завышенным ценам продукции для стран, в отношении которых

проводится политика благоприятствования.

Социальная ценовая политика (третья задача) во всех странах проявляется главным образом

в замораживании или относительном снижении (повышение по сравнению с ценами на другие

товары в значительно меньшей степени) цен на товары повышенного социального значения (товары

детского ассортимента, медикаменты, продукты питания, первой необходимости и т.д.).

Для стимулирования выпуска прогрессивных (с общенациональных позиций) средств

производства государство продумывает систему поощрительных цен (снятие верхних ценовых

ограничений, установление нижних пределов цен для укрепления конкурентоспособности

производителей и пр.). В целях стимулирования скорейшего внедрения прогрессивных средств

производства государство разрабатывает льготную систему цен для потребителей. Разница между

относительно повышенными ценами производителей и относительно заниженными потребитель-

скими ценами часто дотируется государством.

Примером использования ценовых рычагов в рамках экологической политики (четвертая

задача) является разрешение с помощью цен проблемы улучшения переработки сырья, переработки и

утилизации отходов. При этом наиболее важны вопросы оценки вторичных ресурсов, отходов и

продуктов их переработки.

1.2. Функции цены

С задачами ценообразования тесно связаны функции цен. Понятие «функция» означает

внешнее проявление свойств какого-либо объекта в данной системе отношений. Функция есть способ

реализации в реальной действительности внутренней глубинной сущности экономической категории.

Функция цены является внешним проявлением внутреннего содержания цены. К функциям

цены может быть отнесено только то, что характерно для каждой конкретной цены без исключения.

1. Учетная функция. Определяется самой сущностью цены, т.е., являясь денежным

выражением стоимости (цены), показывает, во что обходится обществу удовлетворение конкретной

потребности в той или иной продукции. Цена измеряет, сколько затрачено труда, сырья, материалов,

комплектующих изделий на изготовление товара, характеризует, с какой эффективностью

используется труд. В конечном счете, цена показывает не только величину совокупных издержек

производства и обращения товаров, но и размер прибыли.

Производитель Посредник Потребитель

Государство

16

Основополагающий принцип учета затрат состоит в том, что применяемые на предприятии

принципы и методы учета затрат должны соответствовать его организационной и управленческой

структуре, номенклатуре выпускаемых товаров, технологии производства и формам связей с рынком.

2. Стимулирующая функция. Ее значение состоит в оказываемом воздействии на

производство и потребление разных товаров. Цена стимулирует производителя через уровень

заключенной в ней прибыли. В результате цены способствуют или препятствуют росту выпуска и

потребления разных товаров.

Стимулирование происходит путем повышения доли прибыли в цене, надбавок и скидок с

основной цены. Стимулирующей функцией обладает такая рыночная цена, которая позволяет

производителю выгодно продавать свой товар. С точки зрения этой функции наиболее эффективны

цены, дающие наиболее высокую прибыль в сравнении с другими товарами.

Стимулирующая функция означает, что посредством системы цен реализуются

экономические интересы всех участников воспроизводства и общества в целом. Особенно значимо

это для рыночной экономики, когда на первое место выдвигаются экономические методы

управления. Стимулирование осуществляется на всех стадиях, направлениях расширенного

воспроизводства.

Через систему цен стимулируются увеличение объема производства, улучшение

качественных параметров товаров, обновление ассортимента, улучшение структуры потребления,

сокращение времени обращения, сокращение нерациональных перевозок, эффективное

использование транспортных средств. Большую роль стимулирующая функция играет в решении

социальных проблем, когда создаются благоприятные условия для потребления товаров первой

необходимости через минимальные цены на них.

3. Распределительная функция. Она связана с возможностью отклонения цены от

стоимости под воздействием множества рыночных факторов. Цены выступают инструментом

распределения и перераспределения национального дохода между отраслями экономики, ее

секторами, различными формами собственности, регионами, фондами накопления и потребления,

различными социальными группами населения.

Эта функция цены также предусматривает учет в цене акциза на отдельные группы товаров,

налога на добавленную стоимость (НДС) и других форм централизованного чистого дохода, который

поступает в бюджеты разных уровней на общегосударственные нужды. Благодаря этой функции

цены решаются также социальные задачи общества.

В качестве средства перераспределения чаще всего используются регулируемые цены. Но они –

не единственный инструмент распределения и перераспределения. Особую роль здесь играют

финансы и кредитная система.

4. Измерительная функция. Цена обслуживает оборот товаров и обеспечивает реализацию

экономических интересов всех относительно самостоятельных участников товарного оборота:

производителя → посредника → потребителя. В этом качестве она выступает как количество денег

(товаров и услуг), уплачиваемое и получаемое за единицу товара или услуги. Благодаря цене удается

измерить, определить количество денег, которое покупатель должен уплатить, а продавец – получить

за проданный товар. Зная цены различных товаров, услуг и количество продаваемых и покупаемых

товаров, можно определить величину денежного платежа за товары и услуги. Зная цену рабочей

силы, труда, можно определить размер зарплаты на предприятии, в отрасли.

Сравнивая цены разных товаров, можно их дифференцировать на дорогие и дешевые. Если

цены учитывают полезность, то по соотношению таких цен можно судить о соотношении полезности

разных товаров. Перечисленные моменты свидетельствуют о том, что цена выполняет

соизмерительную функцию, с помощью которой сопоставляются ценности разных товаров.

5. Функция балансирования спроса и предложения. Через цены осуществляется связь

между производством и потреблением, предложением и спросом. Чрезмерно высокие или низкие

цены свидетельствуют о диспропорциях в производстве и обращении. При появлении диспропорций

в хозяйстве равновесие может быть достигнуто изменением или объема производства, или цен. Цена

должна заинтересовывать производителя в повышении качества и расширении ассортимента

необходимых рынку товаров, пользующихся спросом.

Спрос выражает потребность в товаре со стороны покупателя с учетом имеющихся у него

возможностей купить товар. Это практически выражается в установлении обратной зависимости

между рыночной ценой и количеством приобретаемых товаров. При прочих равных условиях

количество приобретаемых товаров зависит от уровня цен на них. Чем выше цена, тем меньше

товаров будет куплено покупателем, и объем проданных товаров снизится.

17

С уменьшением цены спрос на товары увеличивается. При повышении спроса, когда имеет

место дефицит товаров, цены на них неизбежно растут. В условиях избытка товаров их продажа

возможна лишь при снижении цен.

Предложение характеризуется прямой зависимостью между ценой и количеством товаров,

представленных на рынке. При повышении цен растет объем товаров, предлагаемых к продаже, и

наоборот. Уравновешивающую функцию между спросом и предложением выполняет цена. Она

стимулирует увеличение предложения при нехватке товаров и понижает спрос при избытке. По мере

становления рыночных структур и развития конкуренции, достижения сбалансированности между

спросом и предложением повышение цен должно обусловливаться только улучшением качества и

расширением ассортимента товаров. С развитием рыночных отношений эта функция цены будет все

более усиливаться и со временем станет доминирующей при формировании цен на товары.

6. Функция цены как критерия рационального размещения производства. Эта функция

проявляется в том, что с помощью механизма цен для получения более высокой прибыли

осуществляется перелив капиталов из одного сектора экономики в другой и внутри отдельных

секторов туда, где норма прибыли более высокая. Подобный перелив капиталов производится

предприятиями, компаниями самостоятельно под воздействием законов конкуренции и спроса.

Только предприятие решает, в какой вид деятельности, в какую отрасль или сферу экономики ему

вкладывать свой капитал. Этому предшествуют глубокие маркетинговые исследования, изучение

всех рыночных факторов, в том числе и цен.

Вложение капиталов в производственные виды деятельности при достаточно длительном цикле

производства и в условиях инфляции приводит к обесценению средств, вкладываемых в эту сферу.

Между различными функциями цены имеется взаимосвязь, которая бывает как

взаимодополняющей, так и противоречивой. Стимулирующая функция цены способствует

реализации функции сбалансированности спроса и предложения, наращиванию производства

товаров, пользующихся спросом. Цена может играть и противоположную роль, способствуя

сокращению предложения товаров. Это также приводит к балансированию спроса и предложения,

когда последнее превышает спрос.

Распределительная функция действует совместно с функцией цены в качестве средства

оптимизации размещения производства, способствуя переливу капиталов в те сферы хозяйства, в

которых имеются повышенный спрос на конкретные товары и высокая норма прибыли.

Учетная функция цены вступает в противоречие со всеми прочими функциями, так как в

рыночных условиях цены часто существенно отклоняются от издержек производства и реализации.

Поэтому взаимосвязи между различными функциями цены должны быть предметом специальных

маркетинговых исследований.

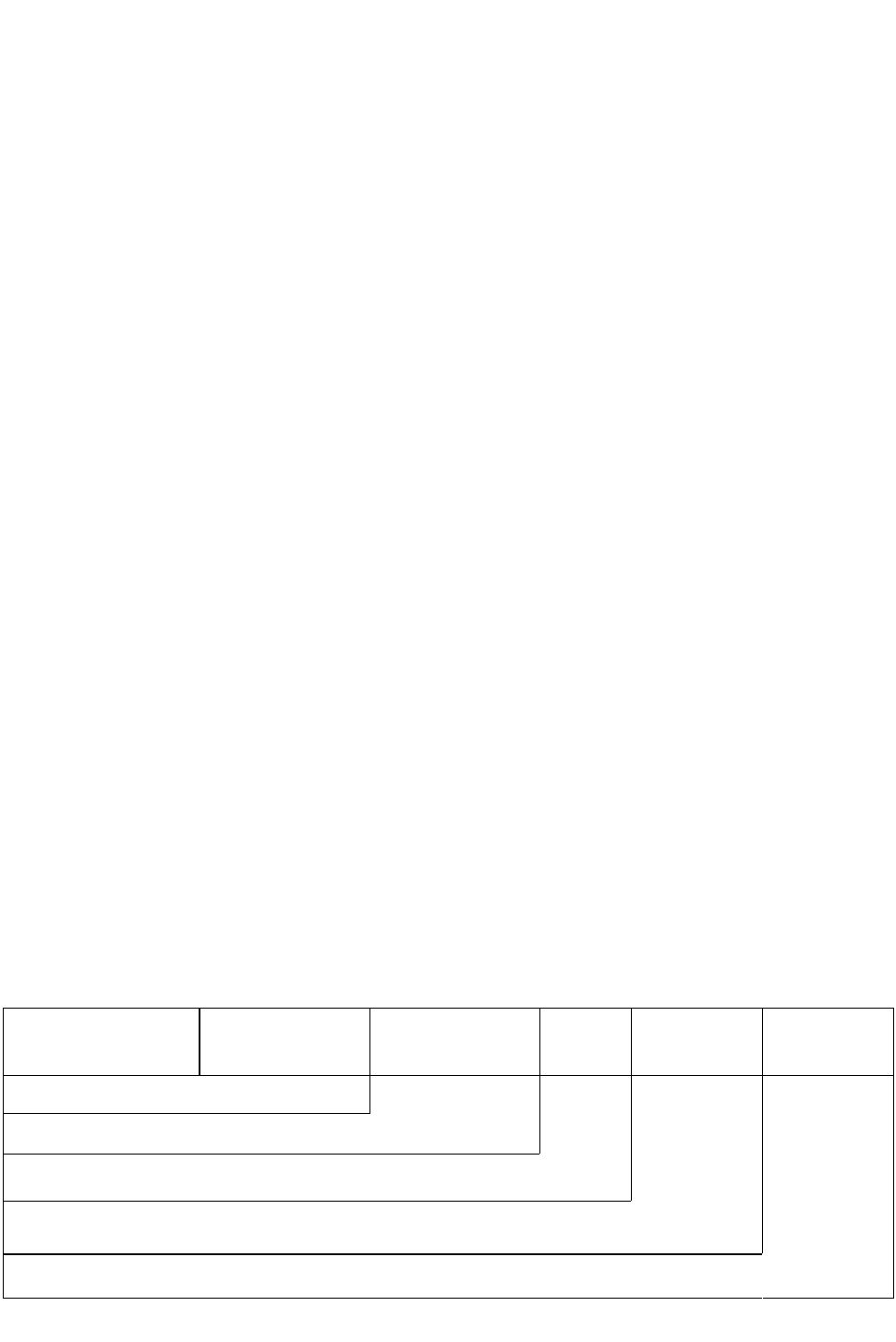

1.3. Состав и структура цены

Любая цена включает в себя определенные элементы. При этом в зависимости от вида цены

состав этих элементов может меняться. Соотношение отдельных элементов цены, выраженное в

процентах или долях единицы, представляет собой структуру цены. Состав и структура цены

приведены на рис. 1.3.

Себестоимость

продукции

Прибыль

предприятия

Акциз

(по подакцизным

товарам)

НДС

Снабженческо-

сбытовая

надбавка

Торговая

надбавка

Оптовая цена предприятия без НДС

Отпускная цена предприятия без НДС

Отпускная цена предприятия с НДС (покупная цена оптового

посредника)

Продажная цена оптового посредника (покупная цена предприятия торговли)

Розничная цена

Рис. 1.3. Состав и структура цены

18

Если товар не облагается акцизом, то оптовая цена предприятия совпадет с отпускной и

структура цены упростится. При наличии нескольких оптовых посредников будет существовать

соответствующее количество однотипных элементов: покупная цена оптового посредника,

продажная цена оптового посредника. В результате доля снабженческо-сбытовой надбавки в составе

цены возрастет, а структура цены товара усложнится. Зная структуру цены производимой

предприятием продукции, можно выявить, какую долю в цене занимают затраты, прибыль и

косвенные налоги. На основе этого определяются резервы снижения себестоимости, вырабатывается

ценовая стратегия, а также выбирается метод ценообразования, соответствующий данному моменту и

цели предприятия.

В рыночной экономике цена является одним из основных показателей конкуренто-

способности продукции. Однако не всегда верно делать выводы о конкурентоспособности только по

уровню цены или по ее соотношению с ценой предприятия-конкурента. Здесь очень важны

обоснованность каждого элемента цены и достижение ее правильной структуры. Так, если предприя-

тие производит убыточную или малоприбыльную продукцию и не может увеличить объем продаж, в

результате чего произошло бы снижение затрат и рост массы прибыли, то ему придется снимать

такую продукцию с производства, уступая свою долю рынка конкурентам. Если же в составе цены

большой удельный вес занимают прибыль и налоги, то у предприятия имеется возможность

последовательно снижать цену товара, увеличивая продажи, и вытеснять конкурентов.

Проводя маркетинговые исследования и являясь субъектами рынка, предприятия-

производители в соответствии с Приказом Министерства экономики РФ от 1 октября 1997 г. № 118

должны сначала определить уровень цены, по которой они смогут реализовать свой товар, а затем

сопоставить его с затратами на производство и реализацию продукции.

Как известно из теории, существуют два подхода к определению (исчислению) затрат:

бухгалтерский подход и экономический или, иначе, альтернативный подход.

В соответствии с бухгалтерским подходом затраты на выпуск продукции определяются как

стоимость израсходованных ресурсов в фактических ценах их приобретения.

Согласно экономическому подходу затраты определяются как стоимость других благ,

которые можно было бы получить при наиболее выгодном из всех возможных альтернативных

направлений использовании тех же ресурсов.

На практике в соответствии с бухгалтерским подходом наибольшая часть затрат образует

себестоимость фактически выпущенной продукции (другая часть затрат покрывается в соответствии

с существующим законодательством за счет валовой или чистой прибыли). В свою очередь, в

соответствии с экономическим подходом затраты включают в себя помимо себестоимости и те поте-

ри, которые связаны с отвлечением ограниченных ресурсов с других участков производства.

Для предприятий основным по значимости элементом в составе цены товара является его

себестоимость. В соответствии с наиболее общим определением себестоимость – это выраженные в

денежной форме затраты на производство и реализацию продукции. Отметим, что в Российской

Федераций для всех субъектов рынка предусмотрен единый порядок включения затрат в состав

себестоимости выпускаемых товаров или оказываемых услуг. Этот порядок регламентируется

«Положением о составе затрат по производству и реализации (работ, услуг), включаемых в

себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов,

учитываемых при налогообложении прибыли», утвержденным Постановлением Правительства РФ от

5 августа 1992 г. № 552 со всеми последующими изменениями и дополнениями.

Регламентация затрат, включаемых в себестоимость, в значительной степени носит историчес-

кий характер, т.е. во многом определяется налоговой политикой государства на конкретном этапе

развития экономики страны. Некоторые виды затрат (например, представительские расходы, расходы

на рекламу, обучение и др.) включаются в себестоимость в пределах норм, утвержденных в установлен-

ном порядке. В связи с этим в настоящее время предприятия рассчитывают себестоимость выпуска-

емой продукции по полным затратам. Она обычно служит для них нижней границей цены предло-

жения. Для целей же налогообложения используют откорректированную себестоимость продукции.

При обосновании конкретной цены на предприятии разрабатывается калькуляция

себестоимости единицы продукции. При этом перечень статей затрат, их состав и методы

распределения по изделиям и центрам затрат устанавливаются отраслевыми инструкциями по

планированию, учету и калькулированию себестоимости продукции. В перечень статей калькуляции

включаются:

y сырье и материалы;

y возвратные отходы (вычитаются);

19

y покупные изделия, полуфабрикаты и услуги производственного характера сторонних

предприятий и организаций;

y топливо и энергия на технологические цели;

y заработная плата производственных рабочих;

y отчисления на социальные нужды;

y общепроизводственные расходы;

y общехозяйственные расходы;

y потери от брака;

y прочие производственные расходы;

y коммерческие расходы.

В многономенклатурных производствах первые шесть статей обычно относятся к прямым

(технологическим) затратам, а остальные – к косвенным (накладным) расходам, связанным с организа-

цией производства и управлением. В простых производствах все затраты рассматриваются как прямые.

Первые десять статей образуют производственную себестоимость. При добавлении к ней

коммерческих расходов, включающих в себя расходы по реализации продукции, получают полную

(коммерческую) себестоимость.

В состав коммерческих (ранее внепроизводственных) расходов входят затраты, связанные с

упаковкой, хранением, транспортировкой до пункта, обусловленного договором, погрузкой в

транспортные средства (кроме тех случаев, когда они возмещаются покупателями сверх цены на

продукцию), рекламой, включая участие в выставках, ярмарках и другие аналогичные затраты.

В настоящее время на практике большинство коммерческих организаций не пользуется

развернутой номенклатурой статей калькуляции, а самостоятельно определяет их состав. При этом

обычно выделяют прямые материальные затраты, прямые трудовые затраты с отчислениями на

социальные нужды, прочие прямые затраты и накладные расходы. Данный перечень

калькуляционных статей в значительной степени приближен к принятой за рубежом классификации

затрат, согласно которой выделяют, как правило, три составляющие: прямые материалы, прямую

заработную плату и накладные расходы. При этом прямые материалы и прямая заработная плата

представляют собой основные расходы.

Зарубежная практика учета затрат и себестоимости в значительной степени базируется на

теории разграничения затрат на постоянные и переменные в зависимости от изменения объема

производства. Объясняется это тем, что на предприятиях, работающих в рыночных условиях, часто

возникают ситуации, связанные с колебаниями загрузки производственных мощностей. Подобные

колебания влекут за собой изменения в объемах продаж. Это, в свою очередь, существенно влияет на

уровень себестоимости продукции и, как следствие, на финансовые результаты.

К переменным относят затраты, величина которых изменяется с изменением степени загрузки

производственных мощностей (объема выпуска). Сюда включают затраты на сырье и основные

материалы, заработную плату основных производственных рабочих, на топливо и энергию для

технологических целей и др.

К постоянным затратам принято относить такие, величина которых не меняется с изменением

степени загрузки производственных мощностей (объема выпуска). Это, например, амортизация, аренд-

ная плата, проценты по кредитам. Следует отметить важнейшую особенность постоянных затрат – с

ростом объема производства они уменьшаются в расчете на единицу продукции. Именно поэтому при

увеличении загрузки производственных мощностей и росте объемов продаж себестоимость отдельного

изделия снижается, что приводит в конечном итоге к росту массы прибыли предприятия.

Общие или полные затраты на выпуск продукции, включаемые в себестоимость, традиционно

служили в нашей стране базой при формировании цен на продукцию предприятий. Отечественная

система учета затрат была построена так, чтобы обеспечить требования централизованно

управляемой экономики в получении информации обо всех фактических затратах и в

калькулировании полной себестоимости для целей государственного ценообразования. Система

сбора информации о затратах была хорошо налажена, однако большая часть информации не

использовалась, поскольку не существовало глобального стимула для снижения затрат на

производство и цен и, следовательно, управления себестоимостью на предприятии. В этом скрыта

одна из причин того, что в нашей стране не нашел широкого применения на практике теоретически

хорошо разработанный нормативный метод учета затрат и калькулирования, аналог известной

западной системы «стандарт-кост».

В связи с этим в настоящее время существует проблема переориентации отечественной

теории и накопленного практического опыта на создание новых нетрадиционных систем получения

20

информации о затратах и новых подходов к калькулированию себестоимости как для целей

управленческого учета, так и для целей ценообразования.

Одним из альтернативных традиционному отечественному подходу к калькулированию

себестоимости на основе полных затрат и установлению на базе полной себестоимости цен является

подход, начало которого было заложено за рубежом более шестидесяти лет назад. В соответствии с

ним себестоимость изделия включает в себя только прямые переменные затраты, когда по отдельным

объектам планируется и учитывается неполная или ограниченная себестоимость. Другие виды затрат,

которые по своей экономической сути составляют часть текущих издержек, не включаются в

калькуляцию, а возмещаются общей суммой из выручки (валовой прибыли). Система учета неполной

себестоимости имеет в разных странах свое название. Так, в США ее называют «директ-костинг»

(учет по прямым затратам), в Великобритании – «маржинал-костинг» (учет предельных или

маржинальных затрат), в Германии и Австрии – учет частичных (граничных) затрат или учет суммы

покрытия. Наиболее часто в отечественной экономической литературе используется первое название

«директ-костинг».

Очевидно, что цена, установленная на базе неполной себестоимости, будет ниже, чем

рассчитанная на основе общих затрат. В условиях сильной конкуренции такая относительно более

низкая цена товара позволит предприятию увеличить объем продаж и получить приемлемую

прибыль или продвинуть товар в новый сектор рынка. Однако данный метод ценообразования может

быть с уверенностью использован, только когда имеются неиспользованные производственные

мощности (для выпуска дополнительного количества изделий) и когда все постоянные затраты

возмещаются в ценах других товаров исходя из текущего объема производства.

1.4. Прибыль в составе цены

Помимо себестоимости другим важнейшим для предприятий элементом цены является

прибыль. Прибыль – это форма дохода, полученного после того, как товар будет реализован по

установленной цене.

После уплаты налогов предприятия получают чистую прибыль (по-другому она называется

прибыль, остающаяся в распоряжении предприятия). Чистая прибыль по решению собрания

акционеров делится в определенном соотношении на фонд накопления и фонд потребления.

За счет фонда накопления предприятия могут осуществлять различные инвестиционные

проекты, подготовку и переподготовку кадров. За счет фонда потребления возможно увеличение

социальных выплат сотрудникам предприятий, а также содержание учреждений социальной сферы

(детских яслей, садов, пионерских лагерей и др.).

Предполагается, что рациональный предприниматель должен быть нацелен на получение

максимально возможного объема прибыли.

Государство также должно быть заинтересовано в увеличении прибыли предприятий, так как

в структуре доходов государственного бюджета налог на прибыль занимает второе место после

налога на добавленную стоимость

.

При фиксированных ценах размер реализуемой прибыли зависит от динамики себестоимости.

Именно в этой связи с себестоимостью прибыль характеризует экономическую эффективность

производства, рост ее увеличивает доходы предприятий и государственного бюджета.

В условиях инфляции рост прибыли может быть определенным вкладом в рост цен. Так,

либерализация цен в 1992 г. позволила предприятиям на первых порах не только переложить на

потребителя подорожание в смежных отраслях (прежде всего энергоносителей), но и получить

некоторую сверхприбыль.

Относительной величиной прибыли является рентабельность. Следует учесть, что если цены

регулируются государством, то регулируется не прибыль, а норма рентабельности. Объясняется это

тем, что абсолютная величина прибыли – величина производная, зависящая именно от нормы

рентабельности. Существует множество видов рентабельности: рентабельность затрат, рентабель-

ность продаж, рентабельность имущества, рентабельность уставного и пр. капитала. В ценообра-

зовании важна рентабельность изделий, которая аналогична рентабельности затрат. Она показывает

эффективность выпуска, поскольку отражает взаимосвязь массы прибыли, полученной от реализации

продукции, и использованных на ее производство затрат. При этом прибыль, включаемая в

расчетную оптовую цену, должна обеспечить предприятию нормальную деятельность в соответствии

с действующим законодательством без потерь для бюджета.