Салихова Я.Ю. Практикум по курсу Маркетинг-контроллинг и маркетинг аудит

Подождите немного. Документ загружается.

11

где П – процент всех потребителей, которые совершают

покупки в вашей компании;

Л – процент покупок, совершаемых в вашей компании, от общего

числа покупок во всех компаниях (т. е. доля лояльных потребителей);

Р – средний размер покупки в вашей компании, выраженный в про-

центах от средней покупки в средней компании;

Ц – средняя цена по вашей компании в процентах от средней

цены по всем компаниям.

Причины изменения доли рынка:

• Компания потеряла своих некоторых покупателей (меньшее про-

никновение на рынок).

• Существующие покупатели стали приобретать меньше товаров

(снижение верности потребителей).

• Оставшиеся покупатели покупают меньше (уменьшение размеров

потребителей).

• Цена, которую взимает компания, «поехала» по сравнению с це-

нами конкурентов (снижение разборчивости в цене).

1. Анализ соотношения затраты/объем продаж

Это соотношение может складываться из следующих показателей:

- Расходы торгового персонала.

- Затраты на рекламу.

- Затраты на стимулирование сбыта.

- Расходы на маркетинговые исследования.

- Административные расходы.

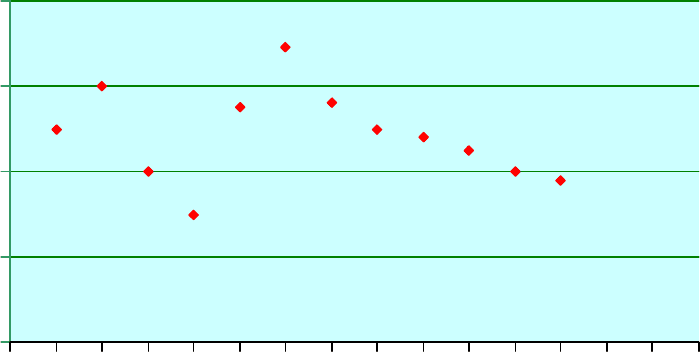

Рис. 4. Модель диаграммы контроля

6

8

10

12

14

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15

Временные периоды

Соотношение расходы на

рекламу/объем продаж

12

2. Финансовый анализ

Соотношение затрат и объемов продаж рассматривается с точки зре-

ния общего финансового состояния компании (рис. 4).

Определяются факторы, влияющие на норму прибыли по чистой стоимо-

сти компании.

3. Маркетинговый оценочный анализ

- Оценка по покупателям:

- количество новых покупателей;

- количество неудовлетворенных покупателей;

- потерянные покупатели;

- осведомленность целевого рынка;

- предпочтения целевого рынка.

- Оценка по акционерам и стейкхолдерам

– следить за настроением раз-

личных групп, заинтересованных в компании или способных оказывать

влияние на ее деятельность.

Анализ фактических значений параметров с плановыми с целью вы-

явления отклонений и их причин можно осуществить с помощью Top-

Down анализа (рис. 5).

Рис. 5. Пример анализа причин отклонений (Rick-Lenze, 1993).

13

Контрольные вопросы:

1. Какие виды анализа используются при контроле за выполнением

планов?

2. Перечислите причины изменения рыночной доли компании.

3. Опишите модель диаграммы контроля.

4. Какие показатели могут использоваться при маркетинговом оце-

ночном анализе?

Обсуждение основных теоретических вопросов по текущей теме:

• Затраты на маркетинг-контроллинг и их структура.

• Контроль прибыльности и анализ маркетинговых затрат.

• Методы анализа плана маркетинга фирмы.

• Учет и анализ маркетингового потенциала.

• Аудит в системе маркетинга: планирование и организация реви-

зий основных функций и результатов деятельности служб марке-

тинга.

Аудит внешней маркетинговой среды

Определение стратегии конкурентов.

Концепция стратегических групп

Одним из новейших и наилучших методов определения конкурент-

ной позиции соперничающих компаний является метод составления карты

стратегических групп.

Аналитический документ полезен в случае, когда в отрасли присут-

ствуют несколько определенных групп конкурентов, каждая из которых

занимает отличную от других позицию на рынке и имеет индивидуальный

подход к покупателям. Стратегическая группа состоит из соперничающих

фирм с одинаковым подходом к конкуренции и одинаковым положением

на рынке. Фирмы, принадлежащие одной стратегической группе, имеют

следующие родственные признаки: сравнимая номенклатура продукции,

одинаковые каналы распределения товаров, схожая степень вертикальной

интеграции, аналогичные предоставляемые покупателям услуги и техниче-

ская помощь, использование практически одинаковых качеств продукции в

расчете на родственные типы и потребности покупателей, использование

средств массовой информации в рекламных целях, зависимость от

идентичных технических подходов, а также одинаковые цены и качество

продукции.

Отрасль состоит только из одной стратегической группы, когда все

продавцы реализуют на рынке одинаковые стратегии. Противоположно-

стью является отрасль, в которой количество стратегических групп рав-

но количеству конкурирующих фирм, у каждой из которых имеется

14

собственный подход к конкуренции и отличная от других конкурентная

позиция на рынке.

Карта стратегической группы составляется путем обозначения рыноч-

ной позиции стратегических групп отрасли в двухмерных координатах,

где осями являются две стратегические переменные (см. пример на рис. 6).

Карта служит удобным средством анализа отрасли в целом и рассмотре-

ния каждой фирмы в отдельности. Она особенно полезна, когда в отрасли

действуют множество конкурентов, и оценивать каждого из них в от-

дельности непрактично.

Рис. 6. Пример карты стратегических групп конкурентов

на рынке металлопластиковых окон

Процедура составления карты стратегических групп и определения

принадлежности фирм к той или иной стратегической группе состоит в

следующем:

• Выявить конкурентные характеристики, отличающие фирмы

данной отрасли. Типичными переменными здесь являются отношение

цена/качество (высокое, среднее, низкое), географическая область деятельно-

сти (местная, региональная, национальная, глобальная), степень верти-

кальной интеграции (отсутствует, частичная, полная), номенклатура това-

ров (широкая, узкая), использование каналов распределения продукции

(один, несколько, все) и объем предлагаемых услуг (простые, ограничен-

ные, в полном объеме).

Станда

р

т Эконом

Люкс

Пакет услуг

Профиль

высокого

качества

Профиль

среднего

качества

Профиль

низкого

качества

Пластбург

Окна Чесмы

Панорама

Союзстройтрест

Окна Века

Forte Ди-

макс

Окна Ев

р

опы

Прибой

Новые окна

Клик

Trive

Дипломат

Баустиль Т.

Качество профиля

15

• Используя данные пары характеристик, позиционировать фирмы

на двухмерной диаграмме.

• Обозначить фирмы, попадающие в одно стратегическое простран-

ство на диаграмме, как принадлежащие одной стратегической группе.

• Очертить каждую стратегическую группу окружностями, размеры

которых должны быть пропорциональны доле совокупной отраслевой вы-

ручки, приходящейся на группу,

В результате получается двухмерная карта стратегических групп, по-

добная карте, приведенной на рис. 6.

Следует сказать также о принципах, которыми следует руководство-

ваться, чтобы точно разместить стратегические группы в стратегическом

пространстве отрасли.

Во-первых, в качестве осей карты следует выбирать две не слишком

связанные между собой переменные. В противном случае круги на карте

будут расположены по диагонали, и карта будет говорить скорее об отно-

сительных позициях конкурентов, имеющих широкую номенклатуру про-

дукции, нежели об одной из переменных как таковых. Например, если мно-

гономенклатурные компании используют многочисленные каналы

распределения продукции, а фирмы с узкой номенклатурой товаров задей-

ствуют только один такой канал, то одна из переменных излишняя. Учет

количества каналов распределения продукции наряду с сопоставлением

широкой и узкой номенклатуры продукции не прибавит знаний о положе-

нии фирмы в стратегическом пространстве.

Во-вторых, избранные в качестве осей карты переменные должны вы-

являть существенную разницу в позиционировании соперниками себя в

рыночной конкуренции. Это, конечно же, требует выявления отличитель-

ных характеристик соперничающих фирм и использования их как пере-

менных для осей, а также в качестве основы принятия решения принад-

лежности той или иной фирмы к какой-либо стратегической группе.

В-третьих, используемые в качестве осей переменные не обязательно

должны быть количественными или непрерывными. Они скорее должны

быть дискретными переменными или быть определены в качестве кон-

кретных классов и комбинаций.

В четвёртых, очерчивание на карте окружностей, размеры которых

пропорциональны совокупному объему продаж фирм каждой стратегиче-

ской группы, позволяет карте отражать относительные размеры каждой

стратегической группы.

В-пятых, если в качестве осей карты могут быть выбраны более

двух хороших переменных конкуренции, то для рассмотрения отноше-

ний между характерными для отрасли конкурентными позициями под

16

разными углами зрения, можно составить несколько карт. Так как не

всегда можно построить лучшую карту расположения на рынке конку-

рирующих фирм, полезно поэкспериментировать с различными пере-

менными конкуренции.

Анализ стратегических групп дополняет картину соперничества меж-

ду фирмами отрасли.

О стратегических группах нужно знать пять следующих важных вещей.

1. Изменение рыночных условий оказывает неодинаковое влияние

на различные стратегические группы. Иногда направление ры-

ночных перемен наносит вред жизнеспособности одной или не-

скольких стратегических групп, заставляя конкурентов, принад-

лежащих таким группам, переходить в лучше расположенные

группы. В других случаях, перемены повышают (или понижают)

барьеры входа в группу, вызывая повышение (или понижение) кон-

курентного давления в группе.

2. Прочность положения каждой группы на рынке влияет на потен-

циал ее прибыли.

3. Высота барьеров входа в различные стратегические группы не-

одинакова. Присоединиться к одним группам легче, чем к другим.

4. Возможность диктовать условия поставщикам и покупателям, так-

же как и вероятность конкуренции со стороны товаров-

заместителей из других отраслей, для различных стратегических

групп неодинакова.

5. Чем больше стратегических групп в отрасли, тем выше степень

конкуренции, так как фирмы вынуждены конкурировать как

внутри своей группы, так и между группами. Однако фирмы,

принадлежащие одной группе, являются близкими конкурента-

ми, тогда как фирмы из стратегических групп, далеко стоящих

друг от друга на карте, могут практически не составлять конку-

ренцию друг другу.

Деловая ситуация 1. Построение карты стратегических групп

на примере рынка одежды

Особенности развития российского рынка одежды

Во всех странах массовый сегмент рынка самый большой: здесь ра-

ботают сотни операторов, чьи обороты исчисляются десятками и сотнями

миллионов долларов. По мнению экспертов, на рынке элитной одежды

места практически не осталось, нижний сегмент уже заняли или займут

продавцы дешевой одежды, такие как сети Auchan или Metro, и средний

сегмент рынка одежды становится для западных компаний очень перспек-

тивным направлением.

17

Рынок одежды в России является на данный момент одним из самых

перспективных рынков. Несмотря на его постепенное насыщение и замед-

ление темпов прироста, он растёт достаточно быстро. Особенность его

развития заключается в росте и расширении за счет поставок импортной

продукции. Так, по итогам 2007 года объём импортных поставок в страну

составил почти 968 млрд руб. Особенно перспективными в структуре

рынка одежды по функциональному назначению является одежда для бе-

ременных – с темпом роста 25,5% в рублях в 2007 году, а также спортив-

ная, джинсовая одежда и спецодежда.

Рынок одежды принято сегментировать по различным основаниям.

1. По типам потребителей на сегменты:

¾ мужской одежды;

¾ женской одежды;

¾ детской одежды.

2. По функциональному значению одежды:

¾ деловая;

¾ сasual;

¾ спортивная;

¾ клубная.

3. По ценовым категориям:

¾ нижний ценовой сегмент;

¾ средний ценовой сегмент;

¾ одежда премиум-класса;

¾ одежда класса «люкс».

По оценке «Экспресс-Обзор», российский рынок одежды продолжит

расти и по итогам 2009 года составит 1241 млрд руб.

1

Наиболее представ-

ленным на рынке является средний ценовой сегмент, которому принадле-

жит более 60% рынка. Доля ценовых сегментов в обороте розничной тор-

говле одеждой представлена на рис. 7.

Рис. 7. Доля ценовых сегментов в обороте розничной торговле одеждой

1

http://marketing.unipack.ru/326/

18

Сегмент женской одежды традиционно занимает большую часть

структуры рынка по потребительскому назначению – по итогам 2008 года

на ее продажи пришлось порядка 60% всего рынка. Но наиболее активно в

этой структуре развиваются сегменты мужской и детской одежды, увели-

чив свои продажи в 2007 году на 13,4% и 16,6% в рублях соответственно.

Российский потребитель (средний класс) ориентирован на качест-

венную импортную одежду. Однако при этом российские производители

все увереннее занимают позиции и составляют конкуренцию маркам за-

падных производителей.

Основными игроками рынка одежды выступают западные компании,

активно расширяющие свое присутствие на отечественном рынке одеж-

ды. Всего на рынке присутствуют около 120 недорогих западных сетей.

Оборот компаний лидеров среднего сегмента увеличивается примерно на

30-40%. Большинство продукции, представленной на рынке, производит-

ся за рубежом или в России по системе франчайзинга из тканей ино-

странного производства. Отечественная продукция занимает не более

20% рынка. Значительную долю иностранной продукции составляют то-

вары из Китая (11% от общего объема), Турции (4%) и Италии (4%).

Объем продаж одежды премиум-класса составляет 2,5-3 млрд долл. Объ-

ем сегмента модной одежды класса luxe оценивается в 1,5 млрд долл., а

соответствующими магазинами этой категории регулярно пользуется не

более 100 тыс. человек. В массовом сегменте объем продаж оценивается

примерно 20 млрд долл.

Объем «теневого» производства и нелегального импорта одежды в

России составляет примерно 50%. Рентабельность бизнеса на рынке оде-

жды по-прежнему остается на высоком уровне, чего не наблюдается на

других рынках из-за обострившихся в последние годы ценовых войн и

возросшей конкуренции. По разным оценкам она может составлять от 15

до 25% и зависит во многом от условий поставок, сегмента рынка, торго-

вых марок, формата торговли и региона.

Москва остается безусловным лидером по объемам розничной тор-

говли одеждой в стоимостном и натуральном выражении, количеству дей-

ствующих магазинов и темпам их появления на рынке. В этой области

российская столица обогнала многие города мира.

По мнению участников рынка, годовой оборот западных брендов,

работающих в массовом и среднем ценовом сегментах, оценивается в

80-100 млн долл. Сейчас спрос на одежду растет, что во многом обу-

словлено расширением рядов среднего класса в России, который уде-

ляет значительное внимание одежде, затрачивая на нее около 15% се-

мейного бюджета. В последние три года российский рынок luxury

ежегодно увеличивался на 15-20% благодаря росту реальных доходов

населения и позитивной рыночной конъюнктуре, и стал одним из са-

19

мых быстрорастущих и перспективных наравне с рынками стран Бра-

зилии, Индии и Китая.

С начала сентября 2008 года на рынке начала проявляться негатив-

ная тенденция спада продаж. По оценкам крупнейших участников рынка,

в период сентябрь-декабрь 2008 г. падение продаж составило 20%. Даже

для достижения таких показателей лидеры рыка luxury вынуждены были

пойти на беспрецедентные меры – предоставлять скидки до 70% в самый

разгар сезона (ноябрь-декабрь) на новую коллекцию. Так поступили в

Mercury (ЦУМ, монобрендовые магазины Dolce & Gabbana, Prada, Gucci и

др.), в Podium (Emilio Pucci, D`squared, Michael Kors), Bosco di Ciliegi

(Etro, Kenzo, Jean Paul Gaultier, Antonio Marras, Jil Sander, Max Mara,

Marina Rinaldi

, Crocus Group (JLo by Jennifer Lopez, Sergio Rossi, Emanuel

Ungaro, Casadei, Cezare Paciotti, Santoni, Celine), Landau Fashion Group,

Jamilco (Burberry, Chaumet, Dormeuil, Hermes, J.M.Weston, Salvatore

Ferragamo, Sonia Rykiel, Wolford, Escada).

В 2009 году под влиянием мирового экономического кризиса ожида-

ется перелом положительного тренда роста рынка luxury, сложившегося в

последние годы. Стагнация, наметившаяся в российской экономике, де-

вальвация национальной валюты, рост безработицы, снижение зарплат и,

как следствие, резкое снижение покупательской способности населения

окажут негативное воздействие на рынок luxury в России. Согласно про-

гнозам Минэкономразвития России, в 2009 году реальные зарплаты и до-

ходы россиян не вырастут, а упадут – впервые за последние девять лет.

Объем luxury сегмента представлен на рис. 7.

Формирование потребительского рынка происходит с учетом расту-

щего спроса на продукцию зарубежных производителей, особенно по той

группе товаров, которые не выпускаются в России. Иностранные компа-

нии активно расширяют свое присутствие на отечественном рынке одеж-

ды. Ежегодно их рыночная доля увеличивается на 4-5%.

В отчете агентства ABARUS Market Research отмечается, что одной

из основных тенденцией рынка одежды в последнее время стало доста-

точно активное освоение региональных рынков. По словам экспертов, ос-

новной стратегией западных производителей является постепенное, а у

кого-то даже и «глобальное» продвижение в регионы. Наблюдается также

рост интереса ведущих иностранных производителей одежды к масс-

маркету и среднему ценовому сегменту. Растет ориентированность потре-

бителя на конкретные брэнды и качество выпускаемой продукции, в пер-

спективе прогнозируется усиление влияния фактора брэнда.

Одновременно с ростом доходов российского населения возрастал

интерес к отечественной продукции и продукции западных стран. Россий-

ским владельцам брендов сегодня принадлежит не более 3-4% швейного

рынка. Новые российские швейные компании представляют собой верти-

20

кально интегрированные холдинги с полным технологическим циклом: от

дизайна и производства одежды (а иногда и производства ткани для нее)

до ее реализации в собственной розничной сети.

Западные компании активно осваивают все сегменты российского

рынка одежды: массовый (Benetton, Zara, H&M, Colins, MEXX), средний

(Aftco, Amasioni, Artigli, Bugatti, Climona, Future и др.), верхний

(Antonio Berardi, Armani, Crea, Ferre и др.). В Россию возвращаются те

компании, которые покинули ее после кризиса 1998 года. Привлека-

тельными для них является не только московский рынок, но и регио-

нальные. Обороты ведущих западных производителей на российском

рынке ежегодно растут на 40-50%.

Многие российские компании под натиском зарубежных переклю-

чаются на работу в более узком среднем сегменте, а отдельные компании

ищут незанятые ниши в люксовом. Скорее всего, основные сегодняшние и

будущие продажи иностранных компаний в России – это «вторые» и

спортивные линии. Прогнозируется всплеск открытия собственных произ-

водств крупных западных Домов моды на территории России.

По мнению аналитиков, российский покупатель устал от невероят-

ного количества малоизвестных и плохо продвигаемых марок, ориентиро-

ванных непонятно на кого. В условиях небольшого спроса (по прогнозам

специалистов, потребление в ближайшие годы будет достаточно скром-

ным) рынок ожидает перераспределение в пользу тех, кто создаст «пра-

вильные» розничные сети, сможет четко позиционироваться, создаст по-

нятный имидж бренда.

На перспективном рынке одежды сегодня стараются занять место

все новые и новые компании. Многие российские швейные фабрики

начали создавать собственные розничные сети несколько лет назад. Не-

которых к освоению розничных каналов сбыта своей продукции под-

толкнуло нежелание магазинов продавать российские товары, не поль-

зующиеся у покупателей большим спросом. Другие пытались таким

образом решить проблемы с поставщиками, постоянно задерживавшими

платежи за товар и размывавшими позиционирование марок, продавая их

в несколько раз дороже.

Что касается предпочтений покупателей по торговым точкам, то са-

мым главным форматом на рынке одежды в столице остаются вещевые

рынки. На них приходится около 40% продаж одежды в Москве и до 80%

в регионах. Участники рынка уверены, что в ближайшее время приход но-

вых ритейлеров, вывод на рынок новых модных брэндов сможет, хотя и с

трудом, изменить ситуацию. Причину стойкости ярмарок эксперты видят

в грамотной маркетинговой политике рынков. Они умело поддерживают

свой статус самых бюджетных ритейлеров, хотя давно таковыми не явля-

ются. По данным ИК «Финам», сейчас в России действует около 3 тыс.