Рыманов А.Ю. Налоги и налогообложение

Подождите немного. Документ загружается.

251

4.2. Льготы при обращении в суды общей юрисдикции,

а также к мировым судьям

От уплаты государственной пошлины освобождаются:

истцы — по искам о взыскании заработной платы и иным

требованиям, вытекающим из трудовых правоотношений;

по искам о взыскании алиментов; по искам о возмещении

вреда, причиненного увечьем или иным повреждением здо-

ровья, а также смертью кормильца; по искам о возмещении

имущественного или морального вреда, причиненного пре-

ступлением;

организации и физические лица — за получение документов в

связи с уголовными делами и делами о взыскании алиментов;

ф

и

зические лица — при подаче кассационных жалоб по уго-

ловным делам, в которых оспаривается правильность взыс-

кания имущественного вреда, причиненного преступлением.

4.3. Льготы при обращении в арбитражные суды

От уплаты государственной пошлины по делам, рассматрива-

емым в арбитражных судах, освобождаются:

истцы — по искам, связанным с нарушением прав и закон-

ных интересов ребенка;

общественные организации инвалидов, выступающие в ка-

честве истцов и ответчиков;

истцы — инвалиды I и II группы.

4.4. Льготы при обращении за совершением нотариальных действий

От уплаты государственной пошлины за совершение нотари-

альных действий освобождаются:

физические лица — за выдачу свидетельств о праве на на-

следство;

физические лица, признанные нуждающимися в улучше-

нии жилищных условий, — за удостоверение сделок по

приобретению жилья за счет субсидий на строительство

или приобретение жилья.

4.5. Льготы при государственной регистрации актов гражданского

состояния

От уплаты государственной пошлины за государственную ре-

гистрацию актов гражданского состояния освобождаются физиче-

ские лица:

•

•

•

•

•

•

•

•

§ 4. ЛЬГОТЫ ПО уПЛАТЕ ГОСуДАРСТвЕННОЙ ПОШЛИНЫ

4.1. Льготы для отдельных категорий физических лиц и организаций

От уплаты государственной пошлины освобождаются:

организации — при государственной регистрации выпу-

сков ценных бумаг, эмиссия которых осуществляется для

реструктуризации задолженности перед бюджетами всех

уровней, в случае если такие ценные бумаги переданы в

пользу уполномоченного органа исполнительной власти на

основании договора о погашении задолженности по плате-

жам в бюджеты всех уровней;

организации — при государственной регистрации выпу-

сков эмиссионных ценных бумаг, выпускаемых в обраще-

ние при увеличении уставного капитала на величину пере-

оценки основных фондов, производимой по решению Пра-

вительства Российской Федерации;

органы государственной власти, органы местного само-

управления — за проставление апостиля, а также за госу-

дарственную регистрацию организаций;

физические лица — Герои Советского Союза, Герои Рос-

сийской Федерации и полные кавалеры ордена Славы — по

делам, рассматриваемым в судах общей юрисдикции, ми-

ровыми судьями, в Конституционном Суде Российской

Федерации, при обращении в органы или к должностным

лицам, совершающим нотариальные действия, и в органы,

осуществляющие государственную регистрацию актов граж-

данского состояния;

физические лица — участники и инвалиды Великой Отече-

ственной войны — по делам, рассматриваемым в судах об-

щей юрисдикции, мировыми судьями, в Конституционном

Суде Российской Федерации, при обращении в органы или

к должностным лицам, совершающим нотариальные дей-

ствия, и в органы, осуществляющие государственную ре-

гистрацию актов гражданского состояния;

за государственную регистрацию ипотеки, возникающей на

основании закона;

за государственную регистрацию соглашения об изменении

содержания закладной, включая внесение соответству-

ющих изме

нений в записи Единого государственного реестра

прав на недвижимое имущество и сделок с ним.

•

•

•

•

•

•

•

Раздел VIII

НАЛОГИ НА СОВОКУПНЫЙ ДОХОД

(СПЕЦИАЛЬНЫЕ НАЛОГОВЫЕ

РЕЖИМЫ)

Глава 25. СИСТЕмА НАЛОГООБЛОЖЕНИЯ

ДЛЯ СЕЛЬСкОХОЗЯЙСТвЕННЫХ

ТОвАРОПРОИЗвОДИТЕЛЕЙ (ЕДИНЫЙ

СЕЛЬСкОХОЗЯЙСТвЕННЫЙ НАЛОГ)

§ 1. ОБщАЯ ХАРАкТЕРИСТИкА СИСТЕмЫ НАЛОГООБЛОЖЕНИЯ

ДЛЯ СЕЛЬСкОХОЗЯЙСТвЕННЫХ ТОвАРОПРОИЗвОДИТЕЛЕЙ

Система налогообложения для сельскохозяйственных товаро-

производителей (единый сельскохозяйственный налог) устанав-

л

ивается главой 26. Налогового кодекса РФ и применяется парал-

лельно с другими режимами налогообложения. Переход на уплату

ЕСХН осуществляется в соответствии с требованиями, предусмот-

ренными в НК РФ.

При применении такого специального налогового режима ор-

ганизации не уплачивают:

налог на прибыль организаций;

налог на добавленную стоимость, за исключением НДС,

уплачиваемого:

а)

при ввозе товаров в Россию;

б) при осуществлении операций по договору простого то-

варищества (договору о совместной деятельности) или

по договору доверительного управления имуществом;

налог на имущество организаций;

единый социальный налог.

Индивидуальные предприниматели, применяющие ЕСХН, не

уплачивают:

НДФЛ (по доходам от предпринимательской деятель-

ности);

НДС, за исключением налога, уплачиваемого:

а)

при ввозе товаров в Россию;

•

•

•

•

•

•

за выдачу свидетельств при исправлении или изменении

записей актов о рождении в связи с усыновлением (удоче-

рением);

за внесение исправлений или изменений в записи актов

гражданского состояния и выдачу свидетельств в связи с

ошибками, допущенными при государственной регистра-

ции актов гражданского состояния по вине работников,

производящих государственную регистрацию актов граж-

данского состояния;

за выдачу справок о регистрации актов гражданского состо-

яния для представления в уполномоченные органы по во-

просам назначения либо перерасчета пенсий и пособий.

§ 5. ОСНОвАНИЯ ДЛЯ вОЗвРАТА ГОСуДАРСТвЕННОЙ ПОШЛИНЫ

Уплаченная государственная пошлина подлежит возврату в

случае:

уплаты государственной пошлины в большем размере;

возвращения заявления, жалобы или иного обращения или

отказа в их принятии судами;

прекращения производства по делу.

Не подлежит возврату государственная пошлина, уплаченная за

государственную регистрацию прав, ограничений (обременений)

прав на недвижимое имущество, сделок с ним, в случае отказа в

государственной регистрации.

кОНТРОЛЬНЫЕ вОПРОСЫ

. Приведите понятие государственной пошлины. Назовите ее

плательщиков.

2. Сформулируйте общие сроки уплаты государственной по-

шлины.

3. Укажите направления зачисления государственной пошлины

в уровни бюджетной системы Российской Федерации.

4. Приведите общую характеристику размеров государственной

пошлины.

5. Сформулируйте общий порядок установления льгот при уп-

лате государственной пошлины.

6. Укажите возможные основания для возврата государственной

пошлины.

•

•

•

•

•

•

253

Раздел VIII

НАЛОГИ НА СОВОКУПНЫЙ ДОХОД

(СПЕЦИАЛЬНЫЕ НАЛОГОВЫЕ

РЕЖИМЫ)

Глава 25. СИСТЕмА НАЛОГООБЛОЖЕНИЯ

ДЛЯ СЕЛЬСкОХОЗЯЙСТвЕННЫХ

ТОвАРОПРОИЗвОДИТЕЛЕЙ (ЕДИНЫЙ

СЕЛЬСкОХОЗЯЙСТвЕННЫЙ НАЛОГ)

§ 1. ОБщАЯ ХАРАкТЕРИСТИкА СИСТЕмЫ НАЛОГООБЛОЖЕНИЯ

ДЛЯ СЕЛЬСкОХОЗЯЙСТвЕННЫХ ТОвАРОПРОИЗвОДИТЕЛЕЙ

Система налогообложения для сельскохозяйственных товаро-

производителей (единый сельскохозяйственный налог) устанав-

л

ивается главой 26. Налогового кодекса РФ и применяется парал-

лельно с другими режимами налогообложения. Переход на уплату

ЕСХН осуществляется в соответствии с требованиями, предусмот-

ренными в НК РФ.

При применении такого специального налогового режима ор-

ганизации не уплачивают:

налог на прибыль организаций;

налог на добавленную стоимость, за исключением НДС,

уплачиваемого:

а)

при ввозе товаров в Россию;

б) при осуществлении операций по договору простого то-

варищества (договору о совместной деятельности) или

по договору доверительного управления имуществом;

налог на имущество организаций;

единый социальный налог.

Индивидуальные предприниматели, применяющие ЕСХН, не

уплачивают:

НДФЛ (по доходам от предпринимательской деятель-

ности);

НДС, за исключением налога, уплачиваемого:

а)

при ввозе товаров в Россию;

•

•

•

•

•

•

за выдачу свидетельств при исправлении или изменении

записей актов о рождении в связи с усыновлением (удоче-

рением);

за внесение исправлений или изменений в записи актов

гражданского состояния и выдачу свидетельств в связи с

ошибками, допущенными при государственной регистра-

ции актов гражданского состояния по вине работников,

производящих государственную регистрацию актов граж-

данского состояния;

за выдачу справок о регистрации актов гражданского состо-

яния для представления в уполномоченные органы по во-

просам назначения либо перерасчета пенсий и пособий.

§ 5. ОСНОвАНИЯ ДЛЯ вОЗвРАТА ГОСуДАРСТвЕННОЙ ПОШЛИНЫ

Уплаченная государственная пошлина подлежит возврату в

случае:

уплаты государственной пошлины в большем размере;

возвращения заявления, жалобы или иного обращения или

отказа в их принятии судами;

прекращения производства по делу.

Не подлежит возврату государственная пошлина, уплаченная за

государственную регистрацию прав, ограничений (обременений)

прав на недвижимое имущество, сделок с ним, в случае отказа в

государственной регистрации.

кОНТРОЛЬНЫЕ вОПРОСЫ

. Приведите понятие государственной пошлины. Назовите ее

плательщиков.

2. Сформулируйте общие сроки уплаты государственной по-

шлины.

3. Укажите направления зачисления государственной пошлины

в уровни бюджетной системы Российской Федерации.

4. Приведите общую характеристику размеров государственной

пошлины.

5. Сформулируйте общий порядок установления льгот при уп-

лате государственной пошлины.

6. Укажите возможные основания для возврата государственной

пошлины.

•

•

•

•

•

•

254

хозпродукции составила менее 70%, а также если произошло не-

соответствие ограничению по видам осуществляемой деятель-

ности, налогоплательщики теряют право на применение ЕСХН,

причем с начала соответствующего периода. Как следствие нало-

гоплательщики в течение одного месяца после окончания данного

периода должны произвести перерасчет налоговых обязательств по

неуплаченным налогам

в порядке, предусмотренном для вновь

созданных или зарегистрированных налогоплательщиков. При

этом пени и штрафы не уплачиваются.

Повторный переход на уплату ЕСХН возможен не ранее чем

через один год после утраты права на применение данного налого-

вого режима.

Налогоплательщики ЕСХН могут перейти на другой режим на-

логообложения с начала календарного года, уведомив об этом на-

логовый орган не позднее

5 января.

Суммы налога на добавленную стоимость, принятые к вычету

сельскохозяйственными товаропроизводителями до перехода на

уплату ЕСХН по товарам (работам, услугам), включая основные

средства и нематериальные активы, приобретенные для осуще-

ствления операций, признаваемых объектами налогообложения

НДС, при переходе на уплату ЕСХН восстановлению (уплате в

бюджет) не подлежат.

При переходе с уплаты ЕСХН на другой режим налогообложе-

ния суммы НДС, предъявленные налогоплательщиком ЕСХН по

приобретенным товарам, вычету не подлежат.

§ 2. НАЛОГОПЛАТЕЛЬщИкИ

Налогоплательщиками ЕСХН являются организации и инди-

видуальные предприниматели, являющиеся сельскохозяйственны-

ми товаропроизводителями и перешедшие на специальный нало-

говый режим в соответствии с главой 26.

НК РФ.

Сельскохозяйственными товаропроизводителями признаются:

)

организации и индивидуальные предприниматели при соб-

людении ими следующих условий:

а) осуществление производства, первичной и промышленной

переработки (в том числе на арендованных основных средствах),

последующей реализации сельскохозяйственной продукции

2

;

По НДС, налогу на прибыль организаций, налогу на доходы физических

лиц, единому социальному налогу, налогу на имущество организаций, на-

логу на имущество физических лиц.

2

См. Приложение к данной главе.

б) при осуществлении операций по договору простого то-

варищества (договору о совместной деятельности) или

по договору доверительного управления имуществом;

налог на имущество физических лиц (по имуществу, ис-

пользуемому для предпринимательской деятельности);

единый социальный налог.

Остальные налоги уплачиваются налогоплательщиками в соот-

ветствии с другими режимами налогообложения (общим и специ-

альными). Кроме того, все плательщики ЕСХН уплачивают стра-

ховые взносы на обязательное пенсионное страхование.

Плательщики ЕСХН не освобождаются от исполнения обязан-

ностей налоговых агентов (по НДС, НДФЛ).

Для сельскохозяйственных товаропроизводителей, не перешед-

ших на уплату ЕСХН, ставка налога на прибыль от сельскохозяй-

ственной деятельности устанавливается в следующих размерах

:

до 2008 г. – 0%;

в 2008–2009 гг. — 6%;

в 200–20 гг. — 2%;

в 202–204 гг. — 8%;

с 205 г. — единая ставка 24%.

Порядок начала и прекращения применения режима налогообложе-

ния. Для перехода на уплату ЕСХН сельскохозяйственные товаро-

производители должны подавать заявление в налоговый орган в

период с 20 октября по 20 декабря. При этом указываются данные

о доле дохода от реализации произведенной сельскохозяйственной

продукции и продукции первичной переработки

2

в общем доходе

от реализации товаров по итогам работы за календарный год, пред-

шествующий году подачи заявления о переходе на ЕСХН.

Вновь создаваемые и зарегистрированные налогоплательщики

могут перейти на уплату ЕСХН в текущем году, подав соответству-

ющее заявление в пятидневный срок с даты постановки на учет в

налоговом органе, указанной в свидетельстве.

Если по итогам календарных полугодия или года (соответ-

ственно – отчетного и налогового периодов) доля дохода от сель-

См. ст. 2. Закона РФ от 6 августа 200 г. № 0-ФЗ «О внесении изменений

и дополнений в часть вторую Налогового кодекса Российской Федерации

и некоторые другие акты законодательства Российской Федерации о нало-

гах и сборах, а также о признании утратившими силу отдельных актов (по-

ложений актов) законодательства Российской Федерации о налогах и сбо-

рах»: Федеральный закон от 6 августа 200 г. № 0-ФЗ (ред. от 3.03.2006)

// Российская газета. – 200. – 8 авг. – № 50.

2

См. Приложение к данной главе.

•

•

•

•

•

•

•

255

хозпродукции составила менее 70%, а также если произошло не-

соответствие ограничению по видам осуществляемой деятель-

ности, налогоплательщики теряют право на применение ЕСХН,

причем с начала соответствующего периода. Как следствие нало-

гоплательщики в течение одного месяца после окончания данного

периода должны произвести перерасчет налоговых обязательств по

неуплаченным налогам

в порядке, предусмотренном для вновь

созданных или зарегистрированных налогоплательщиков. При

этом пени и штрафы не уплачиваются.

Повторный переход на уплату ЕСХН возможен не ранее чем

через один год после утраты права на применение данного налого-

вого режима.

Налогоплательщики ЕСХН могут перейти на другой режим на-

логообложения с начала календарного года, уведомив об этом на-

логовый орган не позднее

5 января.

Суммы налога на добавленную стоимость, принятые к вычету

сельскохозяйственными товаропроизводителями до перехода на

уплату ЕСХН по товарам (работам, услугам), включая основные

средства и нематериальные активы, приобретенные для осуще-

ствления операций, признаваемых объектами налогообложения

НДС, при переходе на уплату ЕСХН восстановлению (уплате в

бюджет) не подлежат.

При переходе с уплаты ЕСХН на другой режим налогообложе-

ния суммы НДС, предъявленные налогоплательщиком ЕСХН по

приобретенным товарам, вычету не подлежат.

§ 2. НАЛОГОПЛАТЕЛЬщИкИ

Налогоплательщиками ЕСХН являются организации и инди-

видуальные предприниматели, являющиеся сельскохозяйственны-

ми товаропроизводителями и перешедшие на специальный нало-

говый режим в соответствии с главой 26.

НК РФ.

Сельскохозяйственными товаропроизводителями признаются:

)

организации и индивидуальные предприниматели при соб-

людении ими следующих условий:

а) осуществление производства, первичной и промышленной

переработки (в том числе на арендованных основных средствах),

последующей реализации сельскохозяйственной продукции

2

;

По НДС, налогу на прибыль организаций, налогу на доходы физических

лиц, единому социальному налогу, налогу на имущество организаций, на-

логу на имущество физических лиц.

2

См. Приложение к данной главе.

б) при осуществлении операций по договору простого то-

варищества (договору о совместной деятельности) или

по договору доверительного управления имуществом;

налог на имущество физических лиц (по имуществу, ис-

пользуемому для предпринимательской деятельности);

единый социальный налог.

Остальные налоги уплачиваются налогоплательщиками в соот-

ветствии с другими режимами налогообложения (общим и специ-

альными). Кроме того, все плательщики ЕСХН уплачивают стра-

ховые взносы на обязательное пенсионное страхование.

Плательщики ЕСХН не освобождаются от исполнения обязан-

ностей налоговых агентов (по НДС, НДФЛ).

Для сельскохозяйственных товаропроизводителей, не перешед-

ших на уплату ЕСХН, ставка налога на прибыль от сельскохозяй-

ственной деятельности устанавливается в следующих размерах

:

до 2008 г. – 0%;

в 2008–2009 гг. — 6%;

в 200–20 гг. — 2%;

в 202–204 гг. — 8%;

с 205 г. — единая ставка 24%.

Порядок начала и прекращения применения режима налогообложе-

ния. Для перехода на уплату ЕСХН сельскохозяйственные товаро-

производители должны подавать заявление в налоговый орган в

период с 20 октября по 20 декабря. При этом указываются данные

о доле дохода от реализации произведенной сельскохозяйственной

продукции и продукции первичной переработки

2

в общем доходе

от реализации товаров по итогам работы за календарный год, пред-

шествующий году подачи заявления о переходе на ЕСХН.

Вновь создаваемые и зарегистрированные налогоплательщики

могут перейти на уплату ЕСХН в текущем году, подав соответству-

ющее заявление в пятидневный срок с даты постановки на учет в

налоговом органе, указанной в свидетельстве.

Если по итогам календарных полугодия или года (соответ-

ственно – отчетного и налогового периодов) доля дохода от сель-

См. ст. 2. Закона РФ от 6 августа 200 г. № 0-ФЗ «О внесении изменений

и дополнений в часть вторую Налогового кодекса Российской Федерации

и некоторые другие акты законодательства Российской Федерации о нало-

гах и сборах, а также о признании утратившими силу отдельных актов (по-

ложений актов) законодательства Российской Федерации о налогах и сбо-

рах»: Федеральный закон от 6 августа 200 г. № 0-ФЗ (ред. от 3.03.2006)

// Российская газета. – 200. – 8 авг. – № 50.

2

См. Приложение к данной главе.

•

•

•

•

•

•

•

256

сельскохозяйственной продукции (Р

ПП

) в общей сумме расходов

на производство сельскохозяйственной продукции (Р).

= =

Д Р

УД

Д Р

ПП

,

где УД – доля дохода от реализации с/х продукции первичной

переработки в общем доходе от реализации произведенной

с/х продукции из с/х сырья собственного производства;

Д

– доход от реализации с/х продукции первичной перера-

ботки;

Д

– общий доход от реализации произведенной с/х продук-

ции;

Р

ПП

– расходы на производство и первичную переработку

с/х продукции;

Р – общая сумма расходов на производство с/х продукции.

Пример.

Сельскохозяйственные товаропроизводители имеют право пе-

рейти на уплату ЕСХН, если по итогам работы за предшествующий

подаче заявления календарный год доля дохода от реализации про-

изведенной ими сельскохозяйственной продукции и продукции

первичной переработки составляет не менее 70% в общем доходе от

реализации товаров. Так, при подаче заявления в 20Х2 г. для приме-

нения ЕСХН в 20Х3 г. учитываются данные о доходах за 20Х г

.

Вновь созданная в текущем году организация – сельскохозяй-

ственный товаропроизводитель, имеет право перейти с начала сле-

дующего года на уплату ЕСХН, если по итогам последнего отчет-

ного периода (по налогу на прибыль организаций или по единому

налогу при упрощенной системе налогообложения – УСН

) в те-

кущем году доля дохода от реализации произведенной ею сельско-

хозяйственной продукции, включая продукцию первичной пере-

работки, или доля доходов от реализации сельскохозяйственной

продукции собственного производства членов сельскохозяйствен-

ных потребительских кооперативов, в общем доходе от реализации

товаров (работ, услуг) составляет не менее 70%.

Вновь зарегистрированный в текущем году индивидуальный

предприниматель, являющийся сельскохозяйственным товаропро-

изводителем, имеет право перейти с начала следующего года на

См. гл. 27; гл. 26.2 НК РФ.

б) доля дохода от реализации произведенной сельскохозяй-

ственной продукции в общем доходе от реализации товаров (работ,

услуг) составляет не менее 70%;

2) сельскохозяйственные потребительские кооперативы (пере-

рабатывающие, сбытовые (торговые), снабженческие, садоводчес-

кие, огороднические, животноводческие)

, у которых доля доходов

от реализации сельскохозяйственной продукции собственного

производства (включая продукцию первичной переработки), от

выполненных работ (услуг) для членов кооперативов составляет в

общем объеме доходов не менее 70%.

К сельскохозяйственным товаропроизводителям относятся гра-

до- и поселкообразующие российские рыбохозяйственные орга-

низации (ГПОРХО) при соблюдении следующих условий:

) организации зарегистрированы в качестве юридического

лица в соответствии с законодательством Российской Федера-

ции;

2) численность работающих в данных организациях и членов их

семей составляет не менее половины численности населения со-

ответствующего населенного пункта;

3) организации эксплуатируют только находящиеся у них на

праве собственности рыбопромысловые суда;

4) объем реализованной рыбной продукции и/или выловленных

объектов водных биологических ресурсов составляет в стоимост-

ном выражении более 70% общего объема реализуемой ими про-

дукции.

Для организаций, индивидуальных предпринимателей, осу-

ществляющих последующую (промышленную) переработку сель-

скохозяйственной продукции, произведенной ими из сельскохо-

зяйственного сырья собственного производства, или из сельско-

хозяйственного сырья собственного производства членов

сельскохозяйственных потребительских кооперативов, доля (УД)

дохода от реализации сельскохозяйственной продукции первичной

переработки (Д) в общем доходе от реализации произведенной

ими сельскохозяйственной продукции из сельскохозяйственного

сырья собственного производства (Д) или из сельскохозяйствен-

ного сырья собственного производства членов сельскохозяйствен-

ных потребительских кооперативов, определяется на основе соот-

ношения расходов на производство и первичную переработку

В соответствии с Федеральным законом «О сельскохозяйственной коопе-

рации».

257

сельскохозяйственной продукции (Р

ПП

) в общей сумме расходов

на производство сельскохозяйственной продукции (Р).

= =

Д Р

УД

Д Р

ПП

,

где УД – доля дохода от реализации с/х продукции первичной

переработки в общем доходе от реализации произведенной

с/х продукции из с/х сырья собственного производства;

Д

– доход от реализации с/х продукции первичной перера-

ботки;

Д

– общий доход от реализации произведенной с/х продук-

ции;

Р

ПП

– расходы на производство и первичную переработку

с/х продукции;

Р – общая сумма расходов на производство с/х продукции.

Пример.

Сельскохозяйственные товаропроизводители имеют право пе-

рейти на уплату ЕСХН, если по итогам работы за предшествующий

подаче заявления календарный год доля дохода от реализации про-

изведенной ими сельскохозяйственной продукции и продукции

первичной переработки составляет не менее 70% в общем доходе от

реализации товаров. Так, при подаче заявления в 20Х2 г. для приме-

нения ЕСХН в 20Х3 г. учитываются данные о доходах за 20Х г

.

Вновь созданная в текущем году организация – сельскохозяй-

ственный товаропроизводитель, имеет право перейти с начала сле-

дующего года на уплату ЕСХН, если по итогам последнего отчет-

ного периода (по налогу на прибыль организаций или по единому

налогу при упрощенной системе налогообложения – УСН

) в те-

кущем году доля дохода от реализации произведенной ею сельско-

хозяйственной продукции, включая продукцию первичной пере-

работки, или доля доходов от реализации сельскохозяйственной

продукции собственного производства членов сельскохозяйствен-

ных потребительских кооперативов, в общем доходе от реализации

товаров (работ, услуг) составляет не менее 70%.

Вновь зарегистрированный в текущем году индивидуальный

предприниматель, являющийся сельскохозяйственным товаропро-

изводителем, имеет право перейти с начала следующего года на

См. гл. 27; гл. 26.2 НК РФ.

б) доля дохода от реализации произведенной сельскохозяй-

ственной продукции в общем доходе от реализации товаров (работ,

услуг) составляет не менее 70%;

2) сельскохозяйственные потребительские кооперативы (пере-

рабатывающие, сбытовые (торговые), снабженческие, садоводчес-

кие, огороднические, животноводческие)

, у которых доля доходов

от реализации сельскохозяйственной продукции собственного

производства (включая продукцию первичной переработки), от

выполненных работ (услуг) для членов кооперативов составляет в

общем объеме доходов не менее 70%.

К сельскохозяйственным товаропроизводителям относятся гра-

до- и поселкообразующие российские рыбохозяйственные орга-

низации (ГПОРХО) при соблюдении следующих условий:

) организации зарегистрированы в качестве юридического

лица в соответствии с законодательством Российской Федера-

ции;

2) численность работающих в данных организациях и членов их

семей составляет не менее половины численности населения со-

ответствующего населенного пункта;

3) организации эксплуатируют только находящиеся у них на

праве собственности рыбопромысловые суда;

4) объем реализованной рыбной продукции и/или выловленных

объектов водных биологических ресурсов составляет в стоимост-

ном выражении более 70% общего объема реализуемой ими про-

дукции.

Для организаций, индивидуальных предпринимателей, осу-

ществляющих последующую (промышленную) переработку сель-

скохозяйственной продукции, произведенной ими из сельскохо-

зяйственного сырья собственного производства, или из сельско-

хозяйственного сырья собственного производства членов

сельскохозяйственных потребительских кооперативов, доля (УД)

дохода от реализации сельскохозяйственной продукции первичной

переработки (Д) в общем доходе от реализации произведенной

ими сельскохозяйственной продукции из сельскохозяйственного

сырья собственного производства (Д) или из сельскохозяйствен-

ного сырья собственного производства членов сельскохозяйствен-

ных потребительских кооперативов, определяется на основе соот-

ношения расходов на производство и первичную переработку

В соответствии с Федеральным законом «О сельскохозяйственной коопе-

рации».

258

в виде процентов по договорам займа, кредита;

в виде безвозмездно полученного имущества;

в виде стоимости излишков имущества, выявленных в ре-

зультате инвентаризации, и другие доходы.

Индивидуальные предприниматели при определении объекта

налогообложения учитывают доходы, полученные от предприни-

мательской деятельности.

К расходам при исчислении ЕСХН относятся:

расходы на приобретение, сооружение и изготовление ос-

новных средств

; на их достройку, дооборудование, реконс-

трукцию, модернизацию и техническое перевооружение;

расходы на приобретение, создание нематериальных активов

2

;

расходы на ремонт основных средств;

арендные платежи;

материальные расходы;

расходы на оплату труда, выплату пособий по временной

нетрудоспособности;

расходы на обязательное страхование работников и имуще-

ства, включая пенсионное, социальное страхование от не-

счастных случаев на производстве и профессиональных за-

болеваний;

суммы НДС по приобретаемым ресурсам;

суммы процентов по кредитам и займам;

расходы на обеспечение пожарной безопасности, на услуги

по охране имущества;

суммы таможенных платежей, уплачиваемые при ввозе то-

варов;

расходы на содержание служебного транспорта в пределах

норм;

расходы на командировки;

плата за нотариальное оформление документов;

расходы на аудиторские услуги;

расходы на опубликование бухгалтерской отчетности;

расходы на канцелярские товары, почтовые, телефонные,

телеграфные услуги, на оплату услуг связи;

расходы, связанные с приобретением права на использова-

ние программ для ЭВМ и баз данных;

расходы на рекламу;

расходы на подготовку и освоение новых производств;

См. ниже.

2

См. ниже.

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

уплату ЕСХН, если по итогам девяти месяцев текущего года доля

дохода от реализации произведенной им сельскохозяйственной

продукции, включая продукцию первичной переработки, или доля

доходов от реализации сельскохозяйственной продукции собствен-

ного производства членов сельскохозяйственных потребительских

кооперативов, в общем доходе от предпринимательской деятель-

ности составляет не менее 70%.

Отдельные категории налогоплательщиков не имеют права пе-

рейти на уплату ЕСХН:

организации, имеющие филиалы и/или представительства;

организации и индивидуальные предприниматели, занима-

ющиеся производством подакцизных товаров;

организации и индивидуальные предприниматели в сфере

игорного бизнеса;

бюджетные учреждения.

Условия совместного применения ЕСХН и ЕНВД. Организации и

индивидуальные предприниматели, переведенные на уплату еди-

ного налога на вмененный доход (ЕНВД) для отдельных видов дея-

тельности

, имеют право перейти на уплату ЕСХН в отношении

других (не попадающих под действие ЕНВД) видов деятельности.

При этом ограничение по объему дохода от реализации сельскохо-

зяйственной продукции (70%) определяется на основе всех видов

деятельности.

Вместе с тем, даже в случае реализации налогоплательщиками

ЕСХН произведенной ими сельскохозяйственной продукции через

свои магазины, торговые точки, столовые и полевые кухни

2

систе-

ма налогообложения в виде ЕНВД для отдельных видов деятель-

ности не применяется.

§ 3. ОБъЕкТ НАЛОГООБЛОЖЕНИЯ

Объектом налогообложения ЕСХН признаются доходы, умень-

шенные на величину расходов.

Организации при определении объекта налогообложения учиты-

вают доходы от реализации товаров и внереализационные доходы.

К внереализационным доходам относятся, в частности, доходы:

от долевого участия в других организациях;

в виде курсовой разницы;

от сдачи имущества в аренду;

См. гл. 28; гл. 26.3 НК РФ.

2

То есть виды деятельности, облагаемые в стандартных случаях ЕНВД.

•

•

•

•

•

•

•

259

в виде процентов по договорам займа, кредита;

в виде безвозмездно полученного имущества;

в виде стоимости излишков имущества, выявленных в ре-

зультате инвентаризации, и другие доходы.

Индивидуальные предприниматели при определении объекта

налогообложения учитывают доходы, полученные от предприни-

мательской деятельности.

К расходам при исчислении ЕСХН относятся:

расходы на приобретение, сооружение и изготовление ос-

новных средств

; на их достройку, дооборудование, реконс-

трукцию, модернизацию и техническое перевооружение;

расходы на приобретение, создание нематериальных активов

2

;

расходы на ремонт основных средств;

арендные платежи;

материальные расходы;

расходы на оплату труда, выплату пособий по временной

нетрудоспособности;

расходы на обязательное страхование работников и имуще-

ства, включая пенсионное, социальное страхование от не-

счастных случаев на производстве и профессиональных за-

болеваний;

суммы НДС по приобретаемым ресурсам;

суммы процентов по кредитам и займам;

расходы на обеспечение пожарной безопасности, на услуги

по охране имущества;

суммы таможенных платежей, уплачиваемые при ввозе то-

варов;

расходы на содержание служебного транспорта в пределах

норм;

расходы на командировки;

плата за нотариальное оформление документов;

расходы на аудиторские услуги;

расходы на опубликование бухгалтерской отчетности;

расходы на канцелярские товары, почтовые, телефонные,

телеграфные услуги, на оплату услуг связи;

расходы, связанные с приобретением права на использова-

ние программ для ЭВМ и баз данных;

расходы на рекламу;

расходы на подготовку и освоение новых производств;

См. ниже.

2

См. ниже.

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

уплату ЕСХН, если по итогам девяти месяцев текущего года доля

дохода от реализации произведенной им сельскохозяйственной

продукции, включая продукцию первичной переработки, или доля

доходов от реализации сельскохозяйственной продукции собствен-

ного производства членов сельскохозяйственных потребительских

кооперативов, в общем доходе от предпринимательской деятель-

ности составляет не менее 70%.

Отдельные категории налогоплательщиков не имеют права пе-

рейти на уплату ЕСХН:

организации, имеющие филиалы и/или представительства;

организации и индивидуальные предприниматели, занима-

ющиеся производством подакцизных товаров;

организации и индивидуальные предприниматели в сфере

игорного бизнеса;

бюджетные учреждения.

Условия совместного применения ЕСХН и ЕНВД. Организации и

индивидуальные предприниматели, переведенные на уплату еди-

ного налога на вмененный доход (ЕНВД) для отдельных видов дея-

тельности

, имеют право перейти на уплату ЕСХН в отношении

других (не попадающих под действие ЕНВД) видов деятельности.

При этом ограничение по объему дохода от реализации сельскохо-

зяйственной продукции (70%) определяется на основе всех видов

деятельности.

Вместе с тем, даже в случае реализации налогоплательщиками

ЕСХН произведенной ими сельскохозяйственной продукции через

свои магазины, торговые точки, столовые и полевые кухни

2

систе-

ма налогообложения в виде ЕНВД для отдельных видов деятель-

ности не применяется.

§ 3. ОБъЕкТ НАЛОГООБЛОЖЕНИЯ

Объектом налогообложения ЕСХН признаются доходы, умень-

шенные на величину расходов.

Организации при определении объекта налогообложения учиты-

вают доходы от реализации товаров и внереализационные доходы.

К внереализационным доходам относятся, в частности, доходы:

от долевого участия в других организациях;

в виде курсовой разницы;

от сдачи имущества в аренду;

См. гл. 28; гл. 26.3 НК РФ.

2

То есть виды деятельности, облагаемые в стандартных случаях ЕНВД.

•

•

•

•

•

•

•

260

Стоимость основных средств принимается равной остаточной

стоимости на момент перехода на уплату ЕСХН. При этом в тече-

ние налогового периода расходы на приобретение основных

средств принимаются равными долями.

При определении сроков полезного использования основных

средств используется Классификация основных средств, включа-

емых в амортизационные группы (утв. Постановлением Прави-

тельства РФ от

января 2002 г. № ).

В случае реализации основных средств, приобретенных после

перехода на уплату ЕСХН, до истечения трех лет с момента их при-

обретения (по основным средствам со сроком полезного исполь-

зования

свыше 5 лет — до истечения 0 лет с момента их приоб-

ретения) налогоплательщики обязаны пересчитать налоговую базу

за весь период их использования и уплатить дополнительную сум-

му налога и пени.

Расходы на приобретение нематериальных активов учитывают-

ся аналогично.

Доходы и расходы налогоплательщиков ЕСХН учитываются по

кассовому методу. Расходами признаются затраты после их факти-

ческой оплаты.

Расходы на приобретение основных средств отражаются в по-

следний день отчетного периода.

§ 4. НАЛОГОвАЯ БАЗА

Налоговой базой признается денежное выражение доходов за

вычетом расходов. Также доходы и расходы определяются нарас-

тающим итогом с начала налогового периода. Причем доходы в

натуральной форме определяются исходя из рыночных цен без

включения в них НДС.

Налогоплательщики вправе уменьшить налоговую базу на сумму

убытка, полученного в предыдущие налоговые периоды. Такой убы-

ток не может уменьшать налоговую базу более чем на 30%. Сумма

убытка, превышающая ограничение, может быть перенесена на

следующие налоговые периоды, но не более чем на 0 лет. Убыток,

полученный налогоплательщиками при применении общего режи-

ма налогообложения, не принимается при переходе на уплату

ЕСХН; и наоборот, убыток, полученный при уплате ЕСХН, не при-

нимается при переходе на общий режим налогообложения.

расходы на питание работников, занятых на сельскохозяй-

ственных работах;

суммы налогов и сборов;

расходы на оплату стоимости приобретенных для последу-

ющей реализации товаров (уменьшение на НДС), в том

числе расходы, связанные с их приобретением и реализа-

цией (расходы по хранению, обслуживанию и транспорти-

ровке и др.);

расходы на информационно-консультативные услуги;

расходы на повышение квалификации кадров;

судебные расходы и арбитражные сборы;

расходы в виде уплаченных сумм пеней и штрафов за неис-

полнение обязательств;

расходы на подготовку специалистов в образовательных уч-

реждениях среднего профессионального и высшего профес-

сионального образования. Указанные расходы учитываются

для целей налогообложения при условии заключения с фи-

зическими лицами договоров на обучение, предусматрива-

ющих их работу у налогоплательщика в течение не менее

трех лет по специальности после окончания образователь-

ного учреждения.

Расходы на приобретение (сооружение, изготовление, дострой-

ку, дооборудование, реконструкцию, модернизацию, техническое

перевооружение,

создание) основных средств принимаются в сле-

дующем порядке:

)

по основным средствам, приобретенным (сооруженным, из-

готовленным и т.д.) в период применения ЕСХН, – в момент их

ввода в эксплуатацию;

2) по основным средствам, приобретенным (сооруженным/из-

готовленным/созданным) до перехода на уплату ЕСХН, их стои-

мость включается в расходы равными долями в течение налогово-

го периода в следующем порядке (табл. 52).

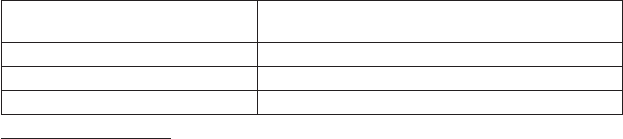

Таблица 52

Списание стоимости основных средств на расходы при уплате ЕСХН

Срок полезного использования

основных средств

Расходы на приобретение основных

средств учитываются

До 3 лет включительно 1

й год — 100%

3—15 лет 1

й год — 50%, 2й год — 30%, 3й год — 20%

Более 15 лет В течение 10 лет

Об основаниях изменения первоначальной стоимости основных средств

см. п.2 ст.257 НК РФ.

•

•

•

•

•

•

•

•