Рубинштейн Е.И. Управление затратами

Подождите немного. Документ загружается.

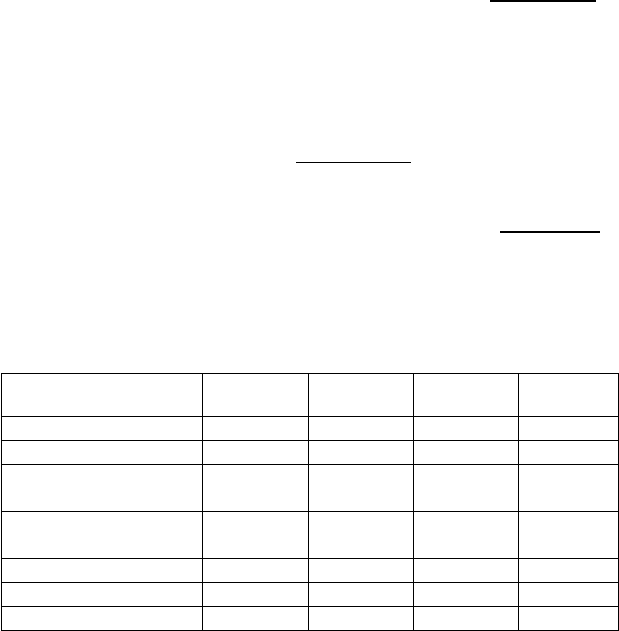

БЮДЖЕТ ПО ПРИБЫЛИ АО «РиК»

Выручка от реализации:

100000 шт. товара А по цене 24 руб./ед. 2400000 руб.

150000 шт. товара Б по цене 29 руб./ед. 4350000 руб.

80000 шт. товара В по цене 26 руб./ед. 2080000 руб.

120000 шт. товара Г по цене 41 руб./ед. 4920000 руб.

Итого 13750000 руб.

- Издержки:

Сырье и материалы 5940000 руб.

Заработная плата 3480000 руб.

Прочие переменные издержки 840000 руб.

Постоянные издержки 2160000 руб.

Итого 12870000 руб.

Прибыль 880000 руб.

Бюджет составлен на основе расчетов по методу полной

калькуляции, которые представлены в таблице №3.1.

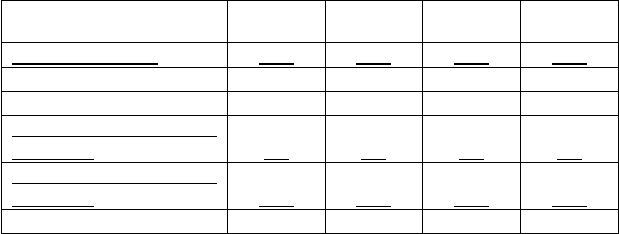

Таблица 3.1

Товар А,

руб./ед.

Товар Б,

руб./ед.

Товар В,

руб./ед.

Товар Г,

руб./ед.

Сырье и материалы 11,0 16,0 8,0 15,0

Заработная плата 8,0 4,0 8,0 12,0

Прочие переменные

издержки 1,0 2,0 1,0 3,0

Постоянные

издержки 6,0 3,0 6,0 9,0

Себестоимость 26,0 25,0 23,0 39,0

Прибыль -2,0 4,0 3,0 2,0

Цена реализации 24,0 29,0 26,0 41,0

Постоянные издержки рассчитаны в отношении 75% от фонда

заработной платы. Производственные мощности АО «РиК» позволяют в

определенной степени увеличить производство. В отношении

реализации все четыре товара независимы друг от друга.

3.7.1. Ограничение ассортимента выпускаемой продукции

Данные плановой калькуляции, приведенные в таблице 3.1, на

первый взгляд показывают, что было бы экономически оправдано

прекратить производство товара А, поскольку его себестоимость выше

цены реализации на 2 рубля. Тем не менее, такой вывод, сделанный на

основе расчета по методу полной калькуляции, абсолютно неверен. И

это легко доказывается, если произвести расчет калькуляции по методу

маржинального дохода (смотри таблицу №3.2).

Таблица 3.2

Товар А,

руб./ед.

Товар Б,

руб./ед.

Товар В,

руб./ед.

Товар Г,

руб./ед.

Цена реализации 24,0 29,0 26,0 41,0

Сырье и материалы 11,0 16,0 8,0 15,0

Заработная плата 8,0 4,0 8,0 12,0

Прочие переменные

издержки 1,0 2,0 1,0 3,0

Средние переменные

издержки 20,0 22,0 17,0 30,0

Средняя величина МД 4,0 7,0 9,0 11,0

Как следует из таблицы 3.2 производство и реализация всех четырех

товаров дает положительную величину маржинального дохода, за счет

которой АО «РиК» возмещает постоянные издержки и делает

отчисления в прибыль. Если, к примеру, фирма прекратит производство

и продажу товара А, то она потеряет величину маржинального дохода в

размере 400000 рублей (100000 шт. * 4 рубля). Тем самым

запланированная прибыль в размере 880000 рублей уменьшится до

480000 рублей. Следовательно, фирме не стоит прекращать

производство товара А.

3.7.2. Проблема дополнительного заказа

В АО «РиК» поступил запрос относительно возможности

выполнения одноразового заказа на поставку 20000 единиц товара Б по

цене 24 рубля за 1 шт. Запрос поступил от зарубежного клиента, с

которым ранее фирма деловых отношений не имела. Поэтому

руководство АО исходит из того, что принятие данного предложения не

окажет негативного воздействия на реализацию указанного товара на

других сегментах рынка.

Если основываться на показателях, рассчитанных по методу полной

калькуляции по товару Б и приведенных в таблице 3.1, фирме следует

отказаться от сделанного предложения. Себестоимость товара Б равна

25 рублям и, продавая товар по цене 24 рубля, фирма понесет убытки в

размере 1 рубля на единицу товара или 20000 рублей при выполнении

всего заказа.

Однако, калькуляция по методу величины маржинального дохода

показывает, что продажа единицы товара Б по цене 24 рубля дает

величину маржинального дохода равную 2 рублям (24 – 22), а это

значит, что при выполнении всего заказа величина маржинального

дохода составит 40000 рублей (20000 шт. * 2 руб.). Таким образом, в

случае принятия данного предложения запланированная прибыль АО

«РиК» возрастет на 40000 рублей.

3.7.3. Маркетинговые издержки

Допустим, что руководство АО «РиК» рассматривает возможность

увеличения расходов на рекламу товара В на 50000 рублей в год. Чтобы

определить насколько выгодна такая кампания, нужно рассчитать так

называемую точку нулевой эффективности рекламы. Последняя

показывает, на какую величину должен вырасти объем сбыта товара при

неизменной цене реализации, чтобы фирма могла возместить

дополнительные издержки. Точка нулевой эффективности рекламы

рассчитывается как отношение суммы дополнительных расходов на

рекламу к средней величине маржинального дохода единицы изделия.

Тогда для нашего случая мы получаем 50000руб./9руб.=5556 шт.

изделий товара В.

Теперь фирма должна определить, насколько вероятен рост объема

реализации товара В более чем на 5556 шт в год при увеличении

издержек на рекламу.

3.7.4. Внутрифирменные сбытовые взаимозависимости

Как указывалось ранее, между различными товарами,

производимыми на одном предприятии, могут возникнуть отношения

взаимозависимости (взаимодополнения или взаимозаменяемости). В

таких случаях невозможно рассчитать оптимальный объем

производства и реализации, если рассматривать каждый товар

изолированно от других. Необходимо производить расчеты комплексно

для всех товаров, входящих в производственную номенклатуру фирмы.

В АО «РиК» рассматривается предложение о включении в

ассортимент выпускаемой продукции товара Д, что в данном случае

можно осуществить без расширения производственных мощностей.

Фирма исходит из возможности реализовывать ежегодно 100000 единиц

товара Д по цене 30 рублей за 1 шт. Поскольку товары Д и Г

взаимозаменяемы, считается, что реализация 100000 шт. товара Д

приведет к сокращению сбыта товара Г на 75000 шт. Плановая

калькуляция по товару Д по методу полной калькуляции выглядит

следующим образом, руб/ед:

Сырье и материалы 16,0

+ Заработная плата 4,0

+ Прочие переменные издержки 2,0

+ Постоянные издержки (75% от заработной платы) 3,0

Себестоимость 25,0

+ Прибыль 5,0

Цена реализации 30,0

Расчет эффективности включения товара Д в ассортимент

выпускаемой продукции по методу полной калькуляции будет

выглядеть следующим образом:

Прибыль от реализации товара Д:

100000 шт. по 5 руб. 500000 руб.

- Упущенная прибыль по товару Г:

75000 шт. по 2 руб. 150000 руб.

Увеличение прибыли 350000 руб.

Итак, расчет показывает, что при включении товара Д в

производственную номенклатуру можно добиться увеличения

запланированной на 2003 год прибыли в размере 350000 рублей.

Попробуем теперь применить калькуляцию по методу

маржинального дохода. Реализация единицы товара Д дает величину

маржинального дохода 8 рублей (цена реализации 30 руб. минус 22 руб.

СПИ). На основании этого динамика валовой величины маржинального

дохода фирмы рассчитывается следующим образом:

Величина маржинального дохода по товару Д:

100000 шт. по 8 руб. 800000 руб.

- Упущенная величина маржинального дохода по товару Г:

75000 шт по 11 руб. 825000 руб.

Уменьшение величины маржинального дохода - 25000 руб.

Таким образом, предполагаемое включение товара Д в ассортимент

выпускаемой продукции приведет к уменьшению валовой величины

маржинального дохода фирмы на 25000 руб. Если сумма постоянных

издержек АО «РиК» не изменится в связи с рассчитанным выше

изменением объема производства и реализации, то и общая прибыль

фирмы сократится на 25000 рублей.

Итак, мы снова в который раз видим, что метод полной калькуляции

в высшей степени непригоден для расчета экономической

эффективности изменения объема производства и реализации

продукции.

3.8. Метод обратной калькуляции

В некоторых случаях ситуация на рынке складывается таким

образом, что продавец чувствует себя не в состоянии воздействовать на

цену товара. Такое положение можно представить, если речь идет о

продавце, занимающем очень незначительную долю на рынке.

В таком случае задачу калькуляции он может решить, рассчитав

максимально допустимую цену франко-склад поставщика, которую он

может заплатить продавцу, исходя при этом из заданной величины

маржинального дохода (или валового дохода). Производственное

предприятие решает соответствующую проблему с помощью расчета

максимально допустимых издержек производства, исходя из заданной

цены реализации.

Такая калькуляция «наоборот» называется обратной.

Проиллюстрируем использование метода обратной калькуляции

двумя примерами.

Пример 1. Некая оптовая фирма анализирует возможность закупить

по импорту товар «Х», который в случае положительного решения

предполагается продавать в розничную сеть по цене 500 рублей за 1 шт.

Фрахт до российской границы составляет 40 рублей за 1 шт., а налог на

импорт – 10% от суммы цены франко-склад поставщика и стоимости

фрахта до российской границы. Теперь нужно определить, какова

максимально допустимая цена товара за 1 шт., по которой фирма может

закупить товар, если валовой доход задан в размере 25% от цены

реализации.

Цена реализации 500,00 руб.

- Заданный валовой доход (500*0,25) 125,00 руб.

На покрытие цены франко-склад покупателя 375,00 руб.

- Налог на импорт (375*10)/110 34,09 руб.

На покрытие цены франко-склад поставщика 340,91 руб.

- Фрахт 40,00 руб.

Максимально допустимая цена франко-склад поставщика 300,91 руб.

То, что размер налога надо исчислять так, как показано выше,

можно проиллюстрировать, приняв исходный для начисления налога

показатель – цена франко-склад поставщика – за 100%.

Цена франко-склад поставщика плюс стоимость фрахта 100%

Налог 10%

Цена франко-склад покупателя 110%

Цена франко-склад покупателя = 110% = 375 руб.

Налог = 10% = 34,09 руб. = (375*10)/110.

В рассмотренном выше примере было сделано допущение, что в

данном случае речь идет об увеличении объема реализации. Однако,

иногда ситуация складывается так, что выведение на рынок нового

продукта приводит к снижению объема реализации уже продаваемого

фирмой товара. В таком случае необходимо, исходя из принципа

альтернативной стоимости (издержек утраченных возможностей),

включить в обратную калькуляцию величину маржинального дохода

(величину покрытия), которую фирма теряет всякий раз, продавая

единицу нового товара. Эту проблему проиллюстрируем примером.

Пример 2. На промышленном предприятии рассматривается

возможность производства товара «Z», который предполагается

продавать по цене 78 руб. за 1 шт., а заданная величина маржинального

дохода составляет 40%. Переменные сбытовые издержки планируются в

размере 4 рублей на 1 шт. Если товар «Z» будет выведен на рынок, то,

как предполагается, это приведет к тому, что уменьшится объем

реализации товара «Y», уже продаваемого фирмой. Ожидается, что на

каждые реализованные 100 шт. товара «Z» продажа товара «Y»

сократится на 25 шт., что равносильно 1/4 в расчете на 1 шт. Величина

маржинального дохода на единицу товара «Y» составляет 40 рублей.

Обратная калькуляция для товара «Z», показывающая величину

максимально допустимых для предприятия переменных

производственных издержек, может быть произведена следующим

образом:

Цена реализации ед-цы товара «Z» 78,00 руб.

- Заданная величина маржинального дохода (78 * 0,4) 31,20 руб.

- Упущенная величина МД ед-цы товара «Y» (40 * 0,25) = 10,00 руб.

На возмещение средних переменных издержек 36,80 руб.

- Переменные сбытовые издержки 4,00 руб.

Максимально допустимые переменные

производственные издержки 32,80 руб.

3.9. Структура затрат и определяющие ее факторы

Под структурой затрат понимается их долевой состав по элементам

или статьям в полной себестоимости. Структура затрат находится в

движении и на нее оказывают влияние следующие факторы:

1) специфика (особенности) предприятия. Исходя из этого

различают: трудоемкие, материалоемкие, фондоемкие и энергоемкие

предприятия;

2) ускорение НТП. Этот фактор влияет на структуру затрат

многопланово. Но основное влияние заключается в том, что под

воздействием этого фактора доля живого труда уменьшается, а доля

овеществленного труда в себестоимости продукции увеличивается;

3) уровень концентрации, специализации, кооперирования,

комбинирования и дерсификации производства;

4) географическое местоположение предприятия;

5) инфляция и изменение процентной ставки банковского кредита.

Структуру затрат в себестоимости продукции характеризуют

следующие показатели:

- соотношение между живым и овеществленным трудом;

- доля отдельного элемента или статьи в полных затратах;

- соотношение между постоянными и переменными затратами, между

прямыми и косвенными, между основными и накладными, между

производственными и коммерческими (непроизводственными)

расходами.

Систематическое определение и анализ структуры затрат на

предприятии имеет весьма важное значение с точки зрения управления

издержками предприятия с целью их минимизации.

Структура затрат позволяет выяснить основные резервы по их

снижению и разработать конкретные мероприятия по их реализации на

предприятии.

Вопросы для самопроверки

1. Какие существуют затраты на предприятии?

2. Какие существуют классификации затрат?

3. Какие существуют объекты и методы калькуляции затрат?

4. Какие существуют виды калькуляций?

5. Что представляет собой полная калькуляция затрат?

6. Что представляет собой калькуляция по методу маржинального

дохода?

7. Какие существуют возможности при калькулировании затрат по

методу маржинального дохода?

8. Что представляет собой метод обратной калькуляции?

9. Какие факторы влияют на структуру затрат предприятия?

Глава 4

ПРОГНОЗИРОВАНИЕ И ПЛАНИРОВАНИЕ ЗАТРАТ

Принятие решений в области величины допустимых затрат

предприятия на стадии прогнозирования и планирования; расчет

материальных затрат; расчет трудовых затрат; расчет

амортизационных отчислений; методы начисления амортизационных

отчислений; порядок разработки сметы затрат; гибкие сметы

затрат; планирование себестоимости продукции на предприятии;

влияние инфляционного процесса на выбор и принятие решений при

формировании производственной программы и затрат на ее

реализацию; взаимосвязь капитальных вложений, текущих затрат и

доходности предприятия.

4.1. Принятие решений в области величины допустимых затрат

предприятия на стадии прогнозирования и планирования

Начнем с повторения известных понятий о том, что есть

прогнозирование и планирование.

Прогнозирование в целом представляет собой научно-обоснованное

предвидение развития социально-экономических и научно-технических

тенденций.

Применительно к затратам их прогнозирование на предприятии

дает возможность как бы заглянуть в будущее и увидеть, какие

наиболее вероятные изменения могут произойти в области применяемой

техники, технологии, материалов, организации производства и труда и

как все это отразится на конкурентоспособности продукции и

предприятия в целом

После прогнозирования следует процесс планирования, основным

методом которого является программно-целевой.

План есть система целей и стратегий по их достижению.

Программа есть комплекс мероприятий по реализации стратегий.

Таким образом, планирование бизнеса вообще и издержек, в

частности, необходимо для того, чтобы четко представлять где, когда,

что и для кого предприятие будет производить и продавать, чтобы

понимать какие ресурсы и в каком объеме для этого понадобятся. Но

главное для планирования – это максимизация показателя доходности

чистых активов как наиболее важного целевого показателя. При

прочих равных условиях добиться этого можно, решая обратную

задачу по минимизации издержек.

Поэтому, если на стадии прогнозирования принятие решений

осуществляется на базе экспертных методов и оценок, то на стадии

планирования применяются методы конкретного счета показателей,

которые Вам известны из «Экономической теории», а именно:

предельный продукт, предельные издержки, средние валовые издержки,

средние переменные издержки, средние постоянные издержки. Расчет и

анализ этих издержек позволяет предприятию в краткосрочном

временном интервале выбрать наиболее оптимальный объем выпуска

продукции, в долгосрочном плане анализ издержек важен для выбора

стратегии в области масштабов деятельности.

Итак, минимизация издержек – не самоцель, а лишь средство

повышения прибыли или сокращения убытков, а в конечном счете-

обеспечения стабильности и устойчивости положения фирмы в

рыночной экономике.

Сам процесс принятия решений в области величины допустимых

затрат на стадии прогнозирования начинается с маркетинговых

исследований, которые должны определить: чего хочет потребитель,

сколько и желательно по какой цене.

После этого товаропроизводитель должен определить свои

возможности:

- может ли он предложить (произвести) потребителю нужный товар

(техническая сторона вопроса);

- каковы издержки и цена продукции, будет ли прибыль и каков ее

размер (экономическая сторона вопроса);

- сможет ли производитель довести продукцию до потребителя

(организационно-сбытовая сторона вопроса).

Ответив положительно на поставленные выше вопросы, можно

переходить к организации производства и детальной разработке плана.

4.2. Расчет материальных затрат

Существуют три наиболее распространенных метода расчета

материальных затрат:

- FIFO (первым пришел – первым ушел);

- LIFO (последним поступил – первым в производство);

- Оценки по средневзвешенной стоимости.

Рассмотрим использование этих трех методов на примере.

Пример. Допустим, на начало планового периода на предприятии

запас сырья, необходимого для производства продукции, составлял 50 т

по цене 200 тыс. руб./т. 5-го числа было закуплено еще 40 т по цене 220

тыс. руб./т, а 15-го – еще 60 т по цене 230 тыс. руб./т. Для производства