Рубинштейн Е.И. Управление затратами

Подождите немного. Документ загружается.

4.8. Влияние инфляционного процесса на выбор и принятие

решений при формировании производственной программы и затрат

на ее реализацию

Инфляционный процесс ставит в тяжелое финансовое положение

предприятие в связи с необходимостью закупок сырья, материалов,

оборудования по все возрастающим ценам. Для покрытия потерь

(убытков) принимаются меры по повышению рентабельности, в

основном за счет повышения цен на изделия, что не всегда связывается

с платежеспособностью потребителей и приводит либо к снижению

объема реализации, либо к новому инфляционному витку, который

сопровождается требованием профсоюзов повышения заработной

платы и ее индексации.

Инфляция деформирует систему оплаты труда и, следовательно,

ведет к снижению производительности труда. Инфляция делает

невыгодными сбережения, их вложение в долговременные инвестиции

и, как следствие, ограничивает возможность экономического роста в

будущем.

Невыгодность инвестиций при высоких темпах инфляции

поворачивает предприятия к получению «сиюминутной выгоды», но

тем самым снижает его конкурентоспособность и возможность

длительного успешного существования.

Инфляционные ожидания затрудняют планирование сбыта, т.к.

нарушаются закономерности спроса, характерные для стабильных

условий хозяйствования.

Неупорядоченный инфляционный процесс снижает

эффективность всей системы управления затратами, т.к.

подверженность расходов инфляции снижает дисциплину соблюдения

запланированного уровня затрат.

На качество расчетов уровня затрат и принятие хозяйственных

решений отрицательно влияет не только сама величина инфляционного

роста цен и тарифов, но и ее непредсказуемость в будущем.

Действительно, если инфляция в течение длительного периода времени

является хоть и высокой, но мало меняющейся величиной, ее можно

предусмотреть в расчетах затрат, экономических результатов на

предприятии и обеспечить достаточную точность расчетов. Если же

фактический уровень инфляции превышает величину, заложенную в

плановых расчетах, то фактические затраты на производство и

реализацию продукции превысят планируемые. Чтобы избежать

убытков, надо повышать цены, что не всегда приемлемо, поскольку

рост цены на продукцию приводит к сокращению спроса на нее и

снижению объема продаж. Как результат идет процесс снижения

прибыли и рентабельности производства. При снижении

фактического уровня инфляции по сравнению с заложенным в

экономические расчеты, фактический уровень затрат на предприятии

будет ниже планируемого, что приведет к искусственному повышению

рентабельности производства, а стало быть необоснованному уровню

цен. Все экономические расчеты на предприятии и в этом случае

необходимо срочно выполнять заново.

4.9. Взаимосвязь капитальных вложений, текущих затрат и

доходности предприятия

Под капитальными вложениями понимают долговременное

вложение экономических ресурсов в реальное производство с целью

его обновления (модернизации) и получения на этой основе экономии

текущих экономических ресурсов. Таким образом, капитальные

вложения направлены на формирование будущих доходов и затрат и,

следовательно, получение будущей прибыли.

Текущие затраты определяют уровень прибыли на данный период.

Отсюда следует, что взаимосвязь между капитальными вложениями,

затратами и прибылью самая прямая.

Обновление или модернизация производства, при прочих равных

условиях, приводят:

1) к увеличению объема производства и продаж, что равносильно

увеличению общей массы прибыли, а также к образованию

дополнительной прибыли вследствие экономии на постоянных

издержках;

2) к снижению материальных и трудовых затрат, что приводит к

снижению себестоимости и образованию дополнительной прибыли.

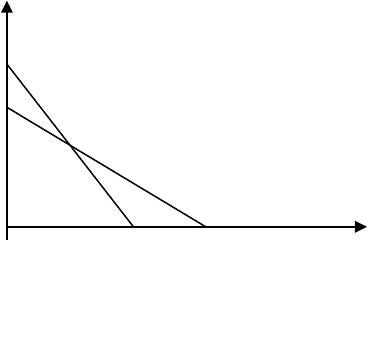

Графически сказанное можно представить таким образом:

С, руб.

С

1

С

2

К, руб.

К

1

К

2

где С

1

и С

2

– себестоимость производимой продукции до и после ка-

питальных вложений. При этом С

2

< C

1.

Вследствие

этого возникает экономия (прибыль -

С =

П) на

издержках;

К

1

и К

2

– капитальные вложения до и после обновления (модер-

низации) производства. При этом К

2

> К

1

. Таким обра-

разом, дополнительные капитальные вложения (

К)

обеспечвают получение дополнительной прибыли ли-

бо за счет снижения издержек, либо увеличения объе-

ма производства, либо за счет того и другого.

Вопросы для самопроверки

1. Что собой представляет прогнозирование и планирование затрат

на предприятии?

2. Как осуществляется расчет материальных затрат?

3. Как осуществляется расчет трудовых затрат на предприятии?

4. Какие существуют методы расчета амортизационных затрат и как

осуществляется их расчет на предприятии?

5. Каков порядок разработки сметы затрат на предприятии?

6. Что собой представляет гибкая смета и ее отличие от обычной?

7. Какие показатели используются для планирования себестоимости

продукции на предприятии?

8. Как учитывается инфляционный процесс при принятии решений о

производственной программе и затратах на ее реализацию?

9. Какая существует взаимосвязь между капитальными вложениями,

затратами и доходностью предприятия?

Глава 5

ЗАТРАТЫ И КАЧЕСТВО ПРОДУКЦИИ

Затраты на качество; затраты и качество – сочетание

интересов; использование функционально-стоимостного анализа

(ФСА); для снижения затрат и обеспечения должного качества

продукции; затраты и конкурентоспособность продукции.

5.1. Затраты и качество

В рыночной экономике процветание предприятия невозможно без

производства качественной и пользующейся спросом у потребителей

продукции. Для обеспечения должного уровня качества предприятие

вынуждено нести затраты по его обеспечению на всех этапах

жизненного цикла продукта (ЖЦП).

Основополагающий документ, определяющий основные термины в

области качества, МС ИСО 8402-94 проводит понятие «затраты,

связанные с качеством», как затраты, возникающие при обеспечении и

гарантировании удовлетворительного качества, а также связанные с

потерями, когда не достигается удовлетворительное качество.

Современное понятие затрат на качество включает:

- затраты на оценку качества;

- затраты на обеспечение качества;

- затраты на улучшение качества;

- затраты на управление качеством.

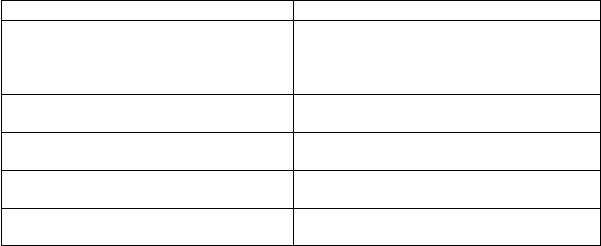

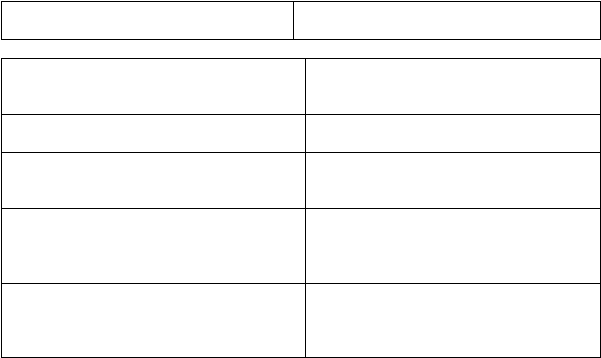

Классификация затрат на качество является целевой и может быть

представлена следующей таблицей:

Классификация затрат на качество

Признак классификации Классификационная группа затрат

По целевому назначению на оценку качества

на улучшение качества

на обеспечение качества

на управление качеством

По экономическому характеру затрат текущие

единовременные

По виду затрат производительные

непроизводительные

По методу определения прямые

косвенные

По возможности учета поддающиеся прямому учету

не поддающиеся прямому учету

затраты, которые экономически

нецелесообразно учитывать

Окончание таблицы

По стадиям жизненного цикла на качество при разработке

на качество при изготовлении

на качество при эксплуатации

По возможности оценки планируемые

фактические

По характеру структурирования по предприятию

по производству, цеху, участку

по видам продукции

По объемам формирования и учета по продукции

по процессам

по работам

по услугам

По виду учета оперативный

аналитический

бухгалтерский

целевой

Затраты на качество связаны со всеми видами деятельности

предприятия, определяющими качество продукции. Совокупность

видов деятельности применительно к качеству составляет систему

качества на предприятии. Ее действие распространяется на все этапы

жизненного цикла продукции от первоначального выявления

потребностей рынка до конечного удовлетворения установленных и

предполагаемых потребностей в области качества.

Типичными видами деятельности предприятия по этапам ЖЦП

(работ, услуг) являются следующие:

- маркетинг и изучение рынка;

- исследование, разработка и проектирование продукции;

- планирование выпуска продукции;

- закупки;

- производство продукции или предоставление услуг;

- проверки;

- упаковка и хранение;

- реализация;

- монтаж и ввод в эксплуатацию;

- техническая помощь и обслуживание;

- послепродажная деятельность;

- утилизация или переработка продукции в конце полезного срока

службы.

Все виды деятельности, относящиеся к качеству, представлены в

стандартах ИСО 9001 и 9004, объединенные в элементы системы

качества.

Состав затрат на оценку уровня качества промышленной

продукции включает затраты на выполнение следующих основных

работ:

- выбор номенклатуры показателей качества;

- выбор базовых образцов и определение базовых показателей

качества;

- выбор методов и определение значений показателей качества;

- выбор и обоснование метода оценки уровня качества;

- оценка уровня качества.

Оценка уровня качества промышленной продукции требует

специалистов высокой квалификации, высокоточного и дорогостоящего

приборного оборудования. В связи с тем, что это не одноразовая или

эпизодическая работа, а систематическая работа по всей номенклатуре

продукции, затраты предприятия на ее выполнение являются

достаточно большими. Их выполнение является базой для оценки

технической конкурентоспособности продукции предприятия.

Состав затрат на обеспечение качества включает следующие

группы затрат:

1) Затраты на правовое обеспечение в области качества – это все

затраты, обусловленные деятельностью в рамках юридической

ответственности предприятия за качество. Эта деятельность

осуществляется в соответствии с действующими нормами

законодательства. В эту группу входят затраты, связанные с

приобретением и экспертизой внешних и разработкой внутренних

документов, затраты на обеспечение законности заключаемых сделок и

затраты на сертификацию и патентоведение.

В случае, когда на предприятии нет штатных юристов или по каким-

либо другим обстоятельствам юридические консультации могут

предоставляться другими организациями, что учитывается отдельной

статьей расходов.

2) Затраты на информационное обеспечение – одна из важнейших

групп затрат. Она включает затраты на комплекс мероприятий по

идентификации, сбору, обозначению, регистрации, хранению и

предоставлении данных о качестве.

3) Затраты на качество исходных материалов – это затраты на все

виды деятельности предприятия с целью обеспечения качества

исходных материалов. Эта группа затрат является неотъемлемой

составляющей затрат на качество, поскольку невозможно создать

качественное изделие из некачественных материалов. Некоторые

руководители предприятий ошибочно полагают, что только четкая и

отлаженная система входного контроля поступающих на предприятие

исходных материалов обеспечивает уверенность в их качестве. Однако,

грамотно составленные документы на закупку (смотри также затраты на

правовое обеспечение) и правильный выбор субподрядчиков (например,

когда субподрядчик может документально подтвердить качество своей

продукции и гарантировать его стабильность) позволяет значительно

снизить затраты на входной контроль.

4) К затратам на обеспечение качества изготовления относятся

затраты на мероприятия, обеспечивающие качество продукции при

изготовлении.

5) Затраты на качество упаковки, хранения и транспортировки – это

затраты на мероприятия по обеспечению качества упаковки, хранения и

транспортировки, а также затраты на ее консервацию, если она

необходима. Не подлежит сомнению, что эта группа затрат должна быть

включена в состав на обеспечение качества, поскольку

несоответствующая упаковка или несоблюдение условий хранения и

транспортировки может привести в итоге к потере качества.

6) Затраты на послепродажную деятельность – это затраты,

охватывающие комплекс мероприятий по обслуживанию потребителей

после продажи продукции с целью удовлетворения потребностей,

возникающих при эксплуатации продукции.

Включение этой группы затрат в состав затрат на качество

обусловлено тем, что даже качественное изделие не может

удовлетворять потребителя по причине сложности монтажа (или

отсутствия специалистов по монтажу) или отсутствия инструкции по

эксплуатации (потреблению) и т.д.

7) Затраты на обучение и подготовку кадров являются едва ли не

самыми важными, поскольку качество начинается и заканчивается

подготовкой кадров.

8) Затраты на связи с потребителями целесообразно разделить на три

статьи, поскольку основных видов деятельности, связанных

непосредственно с потребителями три: это комплекс работ отдела

маркетинга в области качества; работа по обработке и анализу

претензий потребителей в отношении качества; сбор и анализ запросов

потребителей в отношении качества. Учет перечисленных затрат не

всегда может быть целесообразным, поэтому данный вопрос решается

индивидуально на каждом конкретном предприятии.

9) Затраты на учет, оценку и анализ затрат по обеспечению качества

направлены не просто на получение и анализ данных по затратам на

качество, но в первую очередь на реализацию политики по снижению

затрат на качество.

Под затратами на улучшение качества понимаются затраты,

направленные на удовлетворение предполагаемого спроса

потребителей, т.е. потребностей, которые еще полностью не

сформировались, но с некоторой степенью вероятности возможно их

появление у потребителя.

Затраты на управление качеством включают затраты на

содержание персонала, занятого обеспечением функционирования

системы качества на предприятиях

5.2. Затраты и качество – сочетание интересов

В рыночной экономике важнейшее условие существования и

развития предприятия – производство конкурентоспособной продукции.

Конкурентоспособность продукции достигается сочетанием цены и

качества. Понятно, что чем выше качество и ниже цена, тем более

вероятно, что продукция будет реализована. Однако это сочетание

носит противоречивый характер. Более высокое качество продукции

повышает ее конкурентоспособность, способствует росту объема

продаж и увеличению доли рынка предприятия. Противоречие

заключается в том, что более высокое качество продукции требует и

больших затрат для его обеспечения, что приводит к повышению цены

и снижению рентабельности продукции. Повышение цены

нежелательно, т.к. снизится объем продаж и доля рынка предприятия, а

снижение рентабельности связано со снижением экономической

заинтересованности предприятия в производстве продукции. Каждое

предприятие в рыночных условиях работы вынуждено изучать и

разрешать это противоречие.

Разрешение противоречия достижения высокого качества и низких

затрат при разработке, производстве, реализации, эксплуатации и

утилизации продукции достигается управлением этого процесса.

Управление противоречием «затраты – качество» продукции

заключается в принятии соответствующих решений на основании

выполнения исследований и экономических расчетов.

Прежде всего, предприятие должно выяснить, какие

характеристики качества продукции привлекают покупателя и

способствуют росту объема продаж. К основным характеристикам

качества продукции относятся:

- показатели назначения (производительность станка, мощность

двигателя, грузоподъемность и скорость транспортного средства

и т.п.);

- технико-экономические показатели эксплуатации (удельный

расход топлива, энергии, масла, охлаждающего реагента и т.п.);

- показатели потребительских свойств (диапазон режимов работы,

точность, быстродействие, чистота обработки и т.п.);

- удобство эксплуатации, безопасность исполнения, дизайн;

- показатели надежности (наработка на отказ, интенсивность

отказов, вероятность безотказной работы и т.п.);

- показатели долговечности;

- показатели ремонтопригодности (среднее время восстановления

работоспособности, трудоемкость и время технического

обслуживания ремонта и т.п.);

- другие показатели качества.

Глубокое маркетинговое исследование рынка покажет, какие

характеристики качества продукции в первую очередь нужны

потребителю. Современное развитие науки и техники позволяет иметь

характеристики качества во много раз выше тех, которыми обладает

продукция, предлагаемая рынком покупателю. Ограничениями

характеристик качества продукции выступают затраты для их

достижения, которые находят отражение в цене, реальной

достаточности для потребителя существующих характеристик качества

продукции и ее моральном старении.

Следующим шагом предприятия является выяснение объема

возможных продаж продукции с новыми или улучшенными

характеристиками качества. Для увеличения возможного объема продаж

предприятие средствами рекламы убеждает потребителя в

преимуществах такой продукции. Этап выяснения возможного объема

продаж является принципиальным в разрешении противоречия «затраты

– качество» продукции. Инвестиции предприятия в повышение качества

продукции окажутся экономически целесообразными только при

определенном объеме продаж. Как правило, более радикальному

улучшению характеристик качества продукции необходимы большие

затраты для их обеспечения, а окупаемость затрат возможна только при

определенном объеме реализации продукции. На этом этапе управления

затратами для разрешения противоречия «затраты – качество»

продукции необходимы конкретные экономические расчеты

рациональности затрат.

Последовательность таких расчетов следующая:

1. Определяются суммарные затраты для обеспечения новых или

улучшенных характеристик качества продукции, которые включают

затраты на выполнение:

- научно-исследовательской работы прикладного характера;

- работ по конструкторской, технологической и организационной

подготовке производства;

- работ, связанных с созданием, реконструкцией или техническим

перевооружением производства;

- работ, связанных с освоением новой технологии и организации

производства.

2. Выясняются затраты в расчете на единицу продукции с новыми

или улучшенными характеристиками качества.

3. Определяется цена единицы продукции с учетом ее новых или

улучшенных характеристик качества и планируемой рентабельности ее

производства.

4. Уточняется емкость рынка (возможный объем продаж) продукции

по расчетной цене.

5. Принимается решение о выполнении работ в полном или

сокращенном объеме по обеспечению новых или улучшенных

характеристик качества и корректировке цены продажи с учетом

уточненного объема реализации.

Противоречие «затраты – качество» может на практике проявляться

и по другой принципиальной схеме. Предприятие-изготовитель

стремится снизить затраты на производство и реализацию продукции,

декларируя неизменность ее характеристик качества. Это дает ему

возможность снизить цену или повысить рентабельность продукции.

Противоречие при данном подходе возникает, когда снижение затрат

приводит к изменениям конструкции и технологии производства

продукции. Эти изменения часто влекут за собой ухудшение

качественных характеристик продукции, которые вначале скрыты от

потребителя. Например, неоправданная замена материалов, снижающая

надежность эксплуатации, уменьшение толщины слоя декоративного

покрытия и т.д. В конечном счете эффект от такой «экономии затрат»

будет отрицательным. Потребитель потеряет доверие не только к

приобретенным изделиям, но и в целом к фирме-производителю.

Восстановить авторитет фирмы на рынке очень трудно. Разрешить это

противоречие «затраты – качество» можно только инженерно-

экономическими расчетами, используя при управлении затратами

функционально-стоимостной анализ (ФСА),