Рубинштейн Е.И. Управление затратами

Подождите немного. Документ загружается.

Как видим, одинакового увеличения прибыли в абсолютном

измерении можно достичь как за счет увеличения объема продаж на

33% [(1133+200)/100], так и за счет снижения затрат всего на 5,9% (850

– 800)/850.

Важно помнить следующее:

1) увеличение объема продаж зачастую требует дополнительного

финансирования производства, что в ряде случаев проблематично или

связано с дополнительными затратами (например, с использованием

банковских кредитов);

2) продажа дополнительного количества произведенной продукции

может создать трудности в силу ограниченного спроса, а также

привести к дополнительным издержкам на реализацию;

3) снижение затрат на выпуск единицы продукции дает важное

преимущество перед конкурентами – возможность применения более

низких и гибких цен.

Анализ структуры затрат предприятия начинается с выяснения

того, существенна ли статья? Следует помнить, что нельзя получить

существенную экономию по статье издержек, составляющую 1% от

всех расходов предприятия. Эмпирически доказано, что для получения

80% эффекта достаточно проанализировать 20% видов издержек.

Отсюда пошло известное правило 80/20.

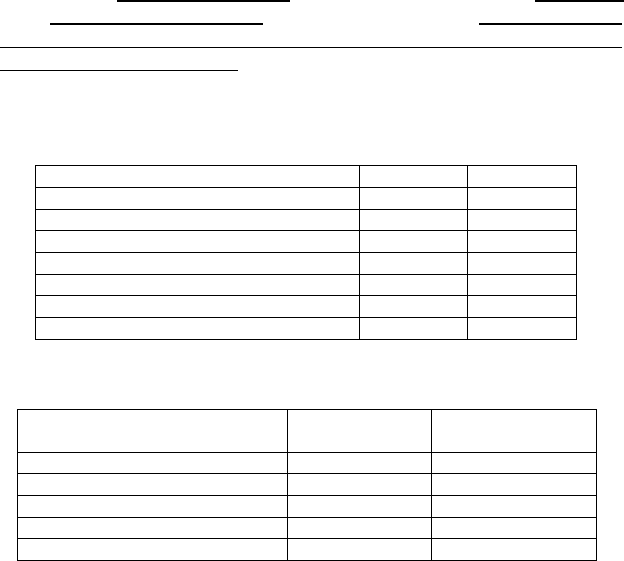

Пример:

Статьи затрат Тыс. руб. %

Материалы 1354 41,31

Заработная плата 289 8,8

Силовая электроэнергия 108 3,3

Накладные расходы 1324 40,41

Коммерческие расходы 48 1,5

Социальная инфраструктура 153 3,7

Итого 3276 100,0

Те же статьи издержек, но с другой точки зрения:

Статьи затрат Существенные

статьи

Контролируемые

статьи

Материалы Х Х

Зарплата Х Х

Силовая электроэнергия Х

Накладные расходы Х Х

Коммерческие расходы

Социальная инфраструктура Х

Резюме:

1) существенная, но не контролируемая статья не всегда дает

практическую возможность для экономии (например, социальные

объекты);

2) одновременно с учетом значимых издержек руководству следует

сосредоточить внимание на тех из них, которые можно постепенно

снизить, а также на тех, которые интенсивно растут и могут достичь

высоких значений в ближайшее время.

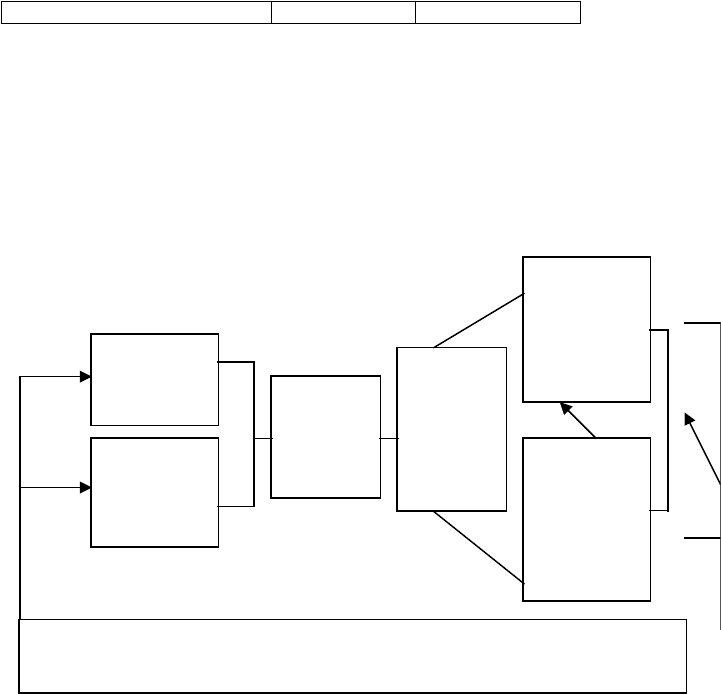

Описание процесса анализа структуры затрат в виде схемы можно

представить следующим образом:

2.5. Принципы и преимущества эффективного управления

издержками

Основные принципы управления издержками – это общие

требования к управлению затратами на предприятии, которые

выработала практика.

Система управления затратами на предприятии базируется на

следующих принципах:

- системный подход к управлению затратами;

Составить

диаграмму

издержек

Составить

тренд по

диаграмме

издержек

Выявить

важные и

контро-

лируемые

издержки

Подроб-

нее изу-

чить каж-

дую ста-

тью зат-

рат

Как можно

уменьшить

влияние не-

благопри-

ятных фак-

торов

В какие пе-

риоды и по-

чему проис-

ходят рез-

кие измене-

ния

Следует не только определить удельный вес каждой статьи затрат, но и оценить

темпы изменения ее величины, чтобы заранее выявить издержки, которые могут

стать значительными в ближайшем будущем

- методическое единство на разных уровнях управления затратами;

- управление затратами на всех стадиях жизненного цикла изделия от

создания до утилизации;

- органическое сочетание снижения затрат с высоким качеством

продукции (работ, услуг);

- направленность на недопущение излишних затрат;

- широкое внедрение эффективных методов снижения затрат;

- совершенствование информационного обеспечения о величине

затрат;

- повышение заинтересованности производственных подразделений

предприятия в снижении затрат.

Методическое единство управления затратами на разных уровнях

предполагает выполнение всех функций управления по всем элементам

управленческого цикла, направленных на выполнение целей и задач

предприятия в достижении экономических результатов, единые

требования к планированию, учету, анализу затрат, информационному

обеспечению на предприятии.

Соблюдение всех принципов системы управления затратами на

предприятии создает базу экономической конкурентоспособности

предприятия, его передовых позиций в условиях рыночной экономики.

Таким образом, преимущества эффективного управления затратами

на предприятии состоят в следующем:

1) производство конкурентоспособной продукции за счет более

низких затрат и, следовательно, цен, что позволяет занять

дополнительные сегменты рынка;

2) наличие качественной и реальной информации о себестоимости

отдельных видов продукции и их позиции на рынке по сравнению с

продуктами других производителей;

3) возможность использования гибкого ценообразования;

4) предоставление объективных данных для составления бюджета

предприятия;

5) возможность оценки деятельности каждого подразделения

предприятия с финансовой точки зрения;

6) принятие обоснованных и эффективных управленческих решений.

Вопросы для самопроверки

1. Чем затраты отличаются от издержек, какие бывают издержки и

как они себя ведут?

2. Какова суть управления издержками на основе концепции

маржинального дохода?

3. Что такое структура издержек предприятия и как она

анализируется?

4. Каковы принципы эффективного управления издержками на

предприятии?

Глава 3

ЗАТРАТЫ ПРЕДПРИЯТИЯ И МЕТОДЫ

ИХ КАЛЬКУЛИРОВАНИЯ

Состав затрат предприятия и их классификация; объекты и

методы калькулирования; виды калькуляций и основы калькуляционных

расчетов; полная (общая) калькуляция; калькуляция по методу

маржинального дохода (величины покрытия); возможности

калькуляции по методу маржинального дохода: ограничение

ассортимента выпускаемой продукции; проблема дополнительного

заказа; маркетинговые издержки; внутрифирменные сбытовые

взаимозависимости; метод обратной калькуляции; структура затрат

и определяющие ее факторы.

3.1. Состав затрат предприятия и их классификация

3.1.1. Состав затрат предприятия

Количество товара, которое предприятие может предложить на

рынке, зависит от уровня затрат (издержек) на его производство и цены,

по которой товар может продаваться на рынке.

Из этого следует, что знание затрат (издержек) на производство и

реализацию товара является одним из важнейших условий эффективной

работы предприятия.

Издержки – это денежное выражение затрат производственных

ресурсов, которые необходимы для осуществления предприятием

своей производственной и коммерческой деятельности.

В положении о составе затрат по производству и реализации

продукции (работ, услуг), включаемых в себестоимость продукции

(работ, услуг), и о порядке формирования финансовых результатов,

учитываемых при налогообложении прибыли, утвержденным

постановлением Правительства Российской Федерации от 5 августа

1992 г. №552 в редакции постановления Правительства от 31 мая 2000 г.

№420, указывается: «Себестоимость продукции (работ, услуг)

представляет собой стоимостную оценку используемых в процессе

производства продукции (работ, услуг) природных ресурсов, сырья,

материалов, топлива, энергии, основных фондов, трудовых ресурсов, а

также других затрат на ее производство и реализацию». Приведенное

определение себестоимости относится к производственным затратам и в

принятой классификации составляет производственную (фабрично-

заводскую), а с учетом затрат на реализацию продукции – полную

себестоимость промышленной продукции. В себестоимость продукции

на добычу нефти включаются:

затраты на подготовку и освоение производства (затраты на

подготовительные работы, освоение новых предприятий, производств и

цехов, на подготовку кадров для работы на вновь вводимом в действие

предприятии и др.);

затраты, непосредственно связанные с добычей и промысловой

подготовкой нефти, обусловленные технологией и организацией

производства;

затраты на оплату труда;

затраты за право на добычу полезных ископаемых (отчисления на

геологоразведочные работы, затраты на рекультивацию земель, плата за

древесину, воду, выбросы загрязняющих веществ в окружающую

среду);

затраты некапитального характера, связанные с совершенствованием

технологии и организации производства, а также с улучшением

качества продукции;

расходы, связанные с изобретательством, техническим

усовершенствованием и рационализаторскими предложениями;

затраты на текущий, средний и капитальный ремонт оборудования

(без учета затрат на модернизацию оборудования и реконструкцию

объектов основных фондов);

затраты по обслуживанию производственного процесса (по

обеспечению производства материалами, топливом, энергией,

инструментами и другими средствами и предметами труда, по

поддержанию основных средств в рабочем состоянии, по выполнению

санитарно-гигиенических требований и др.);

затраты по обеспечению нормальных условий труда и техники

безопасности (охране здоровья и организации отдыха, содержание

установок питьевой воды, раздевалок и др.);

расходы, связанные с набором рабочей силы;

текущие расходы, связанные с содержанием и эксплуатацией

фондов природоохранного назначения;

расходы, связанные с подготовкой и переподготовкой кадров;

расходы по транспортировке рабочих к месту работы и обратно;

дополнительные затраты, связанные с осуществлением работ

вахтовым методом;

выплаты, предусмотренные законодательством о труде (оплата

отпусков, компенсаций и т.д.);

отчисления на государственное социальное страхование и

пенсионное обеспечение, в государственный фонд занятости от затрат

на оплату труда работников, занятых в производстве соответствующей

продукции;

отчисления по обязательному медицинскому страхованию;

отчисления по страхованию имущества предприятия;

затраты на оплату процентов по краткосрочным ссудам банков,

оплата услуг банков;

затраты на оплату процентов по бюджетным ссудам, кроме ссуд,

выданных на инвестиции и конверсионные мероприятия;

отчисления в специальные отраслевые, внебюджетные фонды;

затраты по гарантийному обслуживанию;

затраты, связанные с хранением и транспортировкой нефти до

магистрального трубопровода, емкостей, содержанием пунктов налива

нефти в железнодорожные цистерны или нефтеналивные суда;

расходы, связанные со сбытом продукции (упаковка, хранение,

транспортировка);

затраты, связанные с содержанием помещений, предоставляемых

бесплатно организациям общественного питания, обслуживающим

трудовые коллективы;

затраты на воспроизводство основных производственных фондов

(амортизация на полное восстановление);

износ (амортизация) по нематериальным активам;

плата за аренду отдельных объектов основных производственных

фондов, а также лизинговые платежи;

потери от брака;

потери от простоев по внутрипроизводственным причинам;

налоги, сборы и и другие обязательные отчисления, производимые в

соответствии с законодательством;

затраты на проведение сертификации продукции и услуг в области

пожарной безопасности;

другие виды затрат, включаемые в себестоимость продукции (работ,

услуг) в соответствии с законодательством.

Нормируемыми расходами считаются платежи за предельно

допустимые выбросы (сбросы) загрязняющих веществ в природную

среду; затраты на содержание служебного и личного автотранспорта;

оплата за обучение по договорам с учебными учреждениями для

подготовки, повышения квалификации и переподготовки кадров; оплата

сверх норм расходов по провозке работников маршрутами наземного,

городского, пассажирского транспорта общего пользования; затраты по

оплате процентов по непросроченным ссудам банков принимаются в

пределах учетной ставки ЦБ РФ, увеличенной на три пункта, а по

оплате процентов по бюджетным ссудам принимаются в пределах

ставок; расходы на рекламу; командировочные расходы,

представительские расходы и другие включаются в себестоимость

продукции, работ и услуг в пределах фактических сумм расхода.

Если нормируемые затраты включаются в издержки в сумме

фактических расходов, то при исчислении налога с прибыли сумма

прибыли корректируется (то есть увеличивается) на сумму разницы

между фактическими расходами нормируемых затрат и

установленными нормативами по ним.

Величина ранее перечисленных затрат зависит от цен на ресурсы,

необходимые для производства продукции, а также от технологии их

использования.

Цена, по которой приобретаются производственные ресурсы, не

зависит от деятельности предприятия. Она определяется

складывающимся спросом и предложением на ресурсы. Отсюда для

предприятия чрезвычайно важен технологический аспект формирования

издержек производства, определяющий, с одной стороны, количество

привлекаемых производственных ресурсов, а с другой – качество их

использования. При этом предприятие должно использовать такие

методы производства, которые были бы эффективными как с

технологической, так и экономической точки зрения и обеспечивали бы

наименьшие издержки производства.

В итоге экономические издержки – это плата поставщику,

осуществляемая предприятием, или доходы поставщика ресурсов,

обеспечиваемые предприятием, а также внутренние издержки на то,

чтобы ресурсы были применены именно данным предприятием и для

определенного варианта производства.

3.1.2. Классификация затрат предприятия

Затраты на производство по своему составу не одинаковы, поэтому

для правильного исчисления себестоимости необходима научно-

обоснованная классификация расходов, под которой понимают

группировку затрат на основе схожести поведения. Это делается для

облегчения анализа затрат, так как проследить поведение каждой

отдельной статьи затрат дело слишком трудоемкое.

В зависимости от целей, которые ставит перед собой исследователь,

выбираются соответствующие критерии, по которым и производится

группировка затрат.

В геологоразведочных и нефтегазодобывающих предприятиях

затраты на производство группируются по следующим направлениям.

По отраслям деятельности:

- затраты в сфере производства;

- затраты в сфере обращения;

- затраты в сфере капитальных вложений;

- затраты в сфере культурно-бытового обслуживания;

- затраты в сфере управления.

Каждая из этих групп затрат возникает и формируется на

конкретном участке производственно-хозяйственной деятельности, на

определенной стадии кругооборота средств и с этих позиций имеет

различное экономическое содержание.

По сферам производства:

- затраты в сфере производства – расходы, направленные

непосредственно на производство продукции, выполнение работ или

оказание услуг. Их, в свою очередь, подразделяют на затраты в

основном, вспомогательном и прочих производствах;

- затраты в сфере обращения – денежные, материальные и трудовые

затраты, связанные с осуществлением сбытовых и снабженческих

операций;

- затраты в сфере капитальных вложений – это расходы по

восстановлению и расширению основных средств (строительство,

приобретение оборудования и др.);

- затраты в сфере культурно-бытового обслуживания – это особая

группа расходов предприятия (содержание клубов, детских и других

учреждений);

- затраты в сфере управления – расходы, связанные с осуществлением

общего управления хозяйственной и финансовой деятельностью

экономических объектов.

По их экономическому содержанию:

- затраты овеществленного труда – средства производства,

состоящие из средств труда (здания, машины, оборудование и др.) и

предметов труда (сырье, материалы и др.);

- расходы на оплату труда работников, занятых производством и

реализацией продукции (основная, дополнительная заработная плата и

др.).

По характеру формирования себестоимости затраты делят на

производственные (это все текущие расходы предприятия по

производству продукции), которые, в свою очередь, делят на затраты,

включаемые в себестоимость, и внепроизводственные затраты, которые

связаны с реализацией готовой продукции покупателям (транспортные

расходы, стоимость упаковки и др.).

По отношению к процессу производства затраты подразделяют

на основные, которые обусловлены непосредственно технологическим

процессом производства (сырье, материалы, зарплата, амортизация и

т.д.), и накладные – расходы по обслуживанию производства и

управлению цехом, экспедицией, партией, объединением.

Накладные расходы, в свою очередь, подразделяются на

общепроизводственные и общехозяйственные. Каждая из групп

накладных расходов имеет свою специфику, но их объединяет то, что

они планируются и учитываются по местам их возникновения (по

производственным подразделениям), а не по видам продукции, как это

происходит с основными, прямыми расходами.

Обе эти группы – расходы комплексные, косвенно распределяемые

между отдельными видами продукции и между законченной

продукцией и незавершенным производством.

Планирование накладных расходов осуществляется путем

разработки на соответствующие цели годовых и квартальных смет с

распределением на каждый месяц по каждой производственной единице

и цеху в отдельности.

Контроль за этими затратами осуществляется в соответствии со

сметными размерами издержек.

Общепроизводственные расходы делятся на расходы по

содержанию и эксплуатации оборудования и общецеховые расходы на

управление.

Расходы на содержание и эксплуатацию оборудования в свой

состав включают: затраты на амортизацию оборудования и

транспортных средств; текущий уход и ремонт оборудования;

энергетические затраты на оборудование; услуги вспомогательных

производств по обслуживанию оборудования и рабочих мест;

заработная плата и отчисления на социальные нужды рабочих,

обслуживающих оборудование; расходы на внутризаводские перевозки

материалов, полуфабрикатов, готовой продукции; износ малоценных и

быстроизнашивающихся приспособлений; прочие расходы, связанные с

использованием оборудования.

Общецеховые расходы на управление в свой состав включают

следующие затраты: расходы по производственному управлению;

затраты, связанные с подготовкой и организацией производства;

содержание аппарата управления и производственных подразделений;

амортизация зданий, сооружений и производственного инвентаря;

содержание и ремонт зданий, сооружений, инвентаря; затраты на