Рубинштейн Е.И. Управление затратами

Подождите немного. Документ загружается.

обеспечение нормальных условий работы; затраты на профориентацию

и подготовку кадров; износ малоценного и быстроизнашивающегося

инвентаря.

Общехозяйственные расходы в свой состав включают:

административно-управленческие расходы; расходы по обслуживанию

технических средств; расходы по управлению снабженческо-сбытовой

деятельностью; расходы по управлению финансово-сбытовой

деятельностью; оплата услуг, оказываемых внешними организациями;

содержание и ремонт зданий, сооружений, инвентаря; расходы на

рабочую силу – набор, обучение, подготовка; обязательные сборы,

налоги, платежи, отчисления; прочие расходы.

По способу включения в себестоимость продукции затраты

подразделяют на прямые – затраты, вызываемые производством

определенного вида продукции и непосредственно (в момент

начисления или оплаты) входящие в его себестоимость (сырье,

материалы, топливо, зарплата и др.), и косвенные – расходы, которые

нельзя включить прямым путем в себестоимость продукции (расходы на

содержание и эксплуатацию оборудования, общецеховые,

общехозяйственные). Эти затраты в себестоимость продукции

включаются только после их распределения.

По функциональной роли, выполняемой в производственном

процессе, затраты подразделяют на одноэлементные (прямые расходы)

и комплексные (косвенные расходы).

По отношению к объему производства затраты подразделяют на

условно-постоянные – такие, абсолютная величина которых при

изменении объема выпуска продукции существенно не меняется

(содержание помещений, зарплата общецехового персонала,

амортизационные отчисления и др.), и условно-переменные – расходы,

размер которых находится в непосредственной связи с изменением

объема выпуска продукции (расход сырья, материалов, топлива,

энергии, зарплата производственных рабочих и др.).

В зависимости от календарных периодов затраты подразделяют

на текущие – обычные текущие расходы, связанные с производством и

реализацией продукции, и единовременные, которые обеспечивают

процесс производства в течение длительного времени (расходы на

освоение новых производств, цехов, новых видов продукции, оплату

отпусков, за выслугу лет и др.). Эти расходы включаются в

себестоимость продукции каждого периода в течение года в размерах,

предусмотренных планом.

По видам затрат на производство расходы подразделяют на две

взаимодополняющие классификации: поэлементная и калькуляционная.

Однородные по своему экономическому содержанию затраты

называются экономическими элементами независимо от того, где они

расходуются и на какие цели, а именно: материальные затраты за

вычетом стоимости возвратных отходов, затраты на оплату труда,

амортизация основных фондов, прочие затраты. При помощи

экономических элементов изучается структура себестоимости,

определяются задания по снижению себестоимости продукции,

производится расчет потребности в оборотных средствах, а также

экономическое обоснование инвестиций. По статьям планирования,

учета и калькулирования осуществляется определение всех расходов

геологических и нефтегазодобывющих предприятий по их видам,

местам возникновения, увязка планов по себестоимости, а также

обеспечивается возможность установить целевую направленность

затрат и осуществить контроль за результатами деятельности

предприятия.

По местам возникновения затраты различают по производствам

(основные, вспомогательные и их виды), по цехам, участкам, процессам

(стадиям, фазам, переделам производства).

3.2. Объекты и методы калькулирования

Объектами калькулирования издержек могут быть работы, услуги и

готовые изделия или полуфабрикаты разной степени готовности

применительно к технологическому процессу, охватывающие одну или

несколько технологически законченных групп операций, переходов или

переделов.

Калькулирование издержек следует рассматривать как единый

процесс обобщения данных о затратах, на основе которого выявляются

резервы экономии материальных и трудовых ресурсов.

Калькуляция – это расчет издержек, связанных с производством и

реализацией единицы товара, заказа или услуги.

Геологоразведочные и нефтегазодобывающие предприятия,

потребляющие вырабатываемую продукцию, полностью или частично

вынуждены калькулировать издержки всей продукции или только части

ее, передаваемой на сторону. На практике этот процесс решается

двояко: в первом случае исчисляют издержки товарной и валовой

продукции, включая продукцию, израсходованную на собственные

нужды; во втором – лишь издержки товарной продукции без продукции,

израсходованной на собственные нужды. Уровень издержек в обоих

случаях остается одинаковым, но структура издержек во втором

варианте оказывается искаженной.

Метод калькулирования – это совокупность приемов,

используемых при исчислении издержек работ, услуг, полуфабрикатов

разной степени готовности или же готовой продукции.

Калькулирование издержек продукции осуществляется в два

приема:

сначала исчисляются издержки определенного вида продукции,

работ или услуг (калькуляционного объекта), а затем рассчитываются

издержки калькуляционной единицы.

Издержки калькуляционного объекта исчисляются следующими

методами:

1) прямого счета. Непосредственно по данным прямого учета

затрат на производство определяются издержки вида продукции, работ

или услуг, а единицы – путем деления издержек по объему,

относящихся к товарному выпуску, на количество изготовленных

изделий, объем выполненных работ или услуг;

2) исключения затрат. Применяется в том случае, когда в процессе

производства вырабатывается несколько изделий (продуктов), из

которых один считается основным, а все остальные – попутными.

Сущность этого метода состоит в том, что из общей суммы затрат на

производство исключаются издержки основного изделия (продукта).

Попутная продукция оценивается по плановой, производственной

себестоимости или по оптовым ценам без налога на добавленную

стоимость (НДС);

3) распределения затрат. Используется в комплексных

производствах, в которых одновременно получают несколько основных

продуктов и отсутствует попутная продукция. В этом случае общая

сумма затрат на производство распределяется между полученными

продуктами пропорционально экономически обоснованным

показателям, принятым за базу;

4) суммирования затрат. Издержки одного вида продукции, работ

или услуг определяются путем суммирования затрат на ее изготовление

на всех стадиях технологического процесса (по переделам, фазам,

стадиям, процессам или деталям, узлам, машинокомплектам);

5) комбинированный метод распределения затрат применяется в

комплексных производствах, в которых одновременно получают

несколько основных и попутных продуктов. В этом случае из общей

суммы затрат вначале исключают стоимость попутной продукции, а

оставшаяся сумма затрат распределяется между остальными

продуктами.

3.3. Виды калькуляций и основы калькуляционных расчетов

По времени составления калькуляции подразделяются на

предварительные и последующие.

Предварительные калькуляции составляются до изготовления

продукции, выполнения работ или услуг. К ним относят проективные,

плановые, сметные и нормативные калькуляции.

Проективные калькуляции составляют для обоснования

экономической эффективности нового строительства, реконструкции

предприятий, при внедрении новых производств, технологических

процессов и новых видов изделий.

Плановые калькуляции характеризуют максимально допустимый

уровень, состав и структуру затрат на производство продукции на

основе прогрессивных норм использования производственных ресурсов

в планируемом году.

Сметные калькуляции – это разновидность плановой калькуляции

(по индивидуальным заказам).

Нормативные калькуляции составляют по утвержденным нормам

расхода сырья, материалов, полуфабрикатов, нормам и расценкам на

заработную плату, действующим на определенную дату и

утвержденным сметами расходов на организацию производства и

управления.

Последующие калькуляции составляются после изготовления

продукции, выполнения работ и оказания услуг. К ним относят

отчетные, которые представляют собой расчет фактической

себестоимости продукции (работ или услуг) в разрезе калькуляционных

статей и хозрасчетные – это разновидность отчетной калькуляции. В

ней могут отражаться данные о полученных и предъявленных

хозрасчетных претензиях, которые включаются или вычитаются из

расходов конкретного хозрасчетного подразделения.

В процессе составления калькуляций очень важно правильно

выбрать калькуляционную единицу. Последняя отражает

количественную единицу продукции определенного качества и

потребительской стоимости.

В геологоразведочных и нефтегазодобывающих предприятиях

применяются следующие калькуляционные единицы: 1 км

2

, 1 км, 1

проба, 1 м керна, 1 опыт, 1 бригадо-смена, 1 откачка, 1 установка, 1

извлечение, 1 замер, 1 приборо-смена, 1 приборо-месяц, 1000 проб, 1

станко-смена, 1 скважина, 1 монтаж, 1 демонтаж, 1 постройка, 1

перевозка, 1000 точек, 1 пункт, 1 репер, 1 точка, 1 м выработки, 1

комплекс работ, 1дм

2

, 1 шахта, 100 м керна, 1 м

3

горной выработки, 1

бригадо-час, 1 шлиф, 1 определение, 1 исследование, 1 автомобиле-час,

1 км пробега, 1 машино-смена, 1 судосмена, 1 летный час, 1 км пути, 1

квч, 1 заказ, 1 этап, 1 стадия, 1 подстадия, 1 км профиля, 1 т и др.

Выбор калькуляционной единицы должен определяться

конкретными целями калькулирования.

Процесс калькулирования издержек производства продукции

включает:

1) разграничение затрат на производство между законченной и

незаконченной продукцией;

2) оценку затрат на незавершенное производство;

3) исчисление затрат на забракованную продукцию;

4) оценку отходов производства и побочной продукции;

5) исчисление расходов (по каждой статье издержек), относящихся к

каждому объекту учета затрат;

6) распределение (или суммирование) затрат по объекту учета,

относящихся к готовой продукции, между объектами калькулирования

или по видам готовой продукции (работ или услуг);

7) исчисление издержек калькуляционной единицы продукции

(работ или услуг).

Затраты между законченной и незаконченной продукцией можно

разграничить с помощью следующего уравнения расходов на

производство:

Зн + Зп = Ст.ф + Зк + Б + О + Пп,

где Зн, Зк – затраты в начальном (н) и конечном (к) незавершенном

производстве (НЗП);

Зп – затраты на производство;

Ст.ф – фактическая себестоимость товарной продукции;

Б – затраты на забракованную продукцию;

О – стоимость отходов производства;

Пп – стоимость побочной продукции.

3. 4. Полная (общая) калькуляция

Российские предприятия в большинстве своем до сих пор

используют так называемый метод полной калькуляции

(«абзорпшен-костинг»), при котором учитываются как переменные

(прямые), так и постоянные (косвенные, накладные) издержки на

единицу продукции (или заказа).

При этом возникает проблема распределения косвенных издержек .

В отличие от переменных издержек, которые вызываются

производством только конкретного вида продукции, постоянные

издержки образуются по нескольким видам. Их нельзя отнести к

определенному виду продукции. Обычно они образуются вне процесса

производства (сбыта). Начисляются они в отношении нескольких видов

продукции. Отказ от конкретного вида продукции не уничтожает эти

издержки в отличие от переменных.

Распределение косвенных (накладных) издержек осуществляется

пропорционально выбранной базе, выбор которой нужно производить

по следующим критериям:

1. Должна быть связь базы с рассматриваемыми издержками, т.е. с

реально используемыми ресурсами.

2. База должна соответствовать условиям нормальной работы.

3. Лица, ответственные за принятие решений, должны иметь

влияние на выбор базы распределения накладных издержек.

В качестве базы распределения общих накладных издержек

(расходов) может быть заработная плата основных производственных

рабочих, но это грубая оценка.

В отличие от нее есть более тонкие способы оценки. Так, при

распределении общепроизводственных накладных расходов по видам

продукции в качестве баз распределения их наиболее весомых статей

могут быть:

- зарплата основных производственных рабочих для распределения

зарплаты непроизводственных рабочих;

- машинное время для распределения затрат на содержание

оборудования;

- прямые затраты для распределения заработной платы цехового

административно-управленческого персонала (АУП).

При распределении общехозяйственных накладных расходов по

видам продукции в качестве баз распределения их наиболее весомых

статей могут быть:

- доля в объеме реализации для распределения зарплаты заводского

АУП и налога на пользователей дорог;

- электроэнергия для распределения затрат на содержание электро-

измерительных лабораторий;

- машинное время для распределения услуг вспомогательных цехов.

Распределение косвенных расходов осуществляется с помощью

расчета и последующего использования соответствующей процентной

ставки.

Так, в сфере материалов величина косвенных затрат соотносится с

суммой прямых затрат на материалы, исходя из следующего

соотношения:

,100%

М

М

М

ПР

КР

КР

где %КР

М

– процентная надбавка косвенных расходов на

материалы;

КР

М

– косвенные расходы на материалы;

ПР

М

– прямые расходы на материалы.

В сфере производства сумма косвенно распределяемых затрат,

соответствующих мест их возникновения, будет соотноситься с суммой

прямой заработной платы, непосредственно начисленной на

производство всей продукции за прошлый период:

,100%

ПП

П

П

П

ПЗ

КР

КР

где %КР

П

– процентная надбавка косвенных расходов

в сфере производства;

КР

П

– косвенные расходы сферы производства;

ПЗп

пп

– прямая зарплата на производство прошлого периода.

Для начисления процентной надбавки косвенных расходов на

управление и сбыт используется величина затрат на производство

реализованной продукции (З

РП

).

Для сферы управления имеем:

,100%

РП

У

У

З

КР

КР

где %КР

У

– процентная надбавка косвенных расходов сферы

управления;

КР

У

– косвенные расходы сферы управления;

З

РП

– затраты на производство реализованной продукции

Для сферы сбыта имеем:

,100%

РП

С

С

З

КР

КР

где %КР

С

– процентная надбавка сферы сбыта;

КР

С

– косвенные расходы сферы сбыта;

В результате выполнения расчетов получают значения надбавок

косвенных расходов во всех сферах производственной деятельности.

Для того чтобы их анализировать, используют так называемые

нормальные (или нормативные) величины надбавок косвенных

расходов. Их обычно берут как средние за 3 – 5 предыдущих лет.

Таким образом, при изменении детализации и базы распределения

накладных расходов, как правило, получаются разные оценки

рентабельности отдельных производственных подразделений или видов

продукции. Поэтому не существует идеальной базы распределения

накладных расходов, но существует более корректная база распределе-

ния для каждого предприятия, которая определяется его спецификой и

отраслевыми особенностями. Важно только, чтобы выгоды от более

детализированного распределения накладных расходов превосходили

связанные с ним затраты.

Некорректное распределение накладных расходов по видам

продукции и подразделениям может привести:

- к не соответствующему рыночному спросу соотношению цен на

отдельные продукты;

- к необоснованному снижению объемов выпуска некоторых

продуктов;

- к неверной оценке деятельности подразделений предприятия.

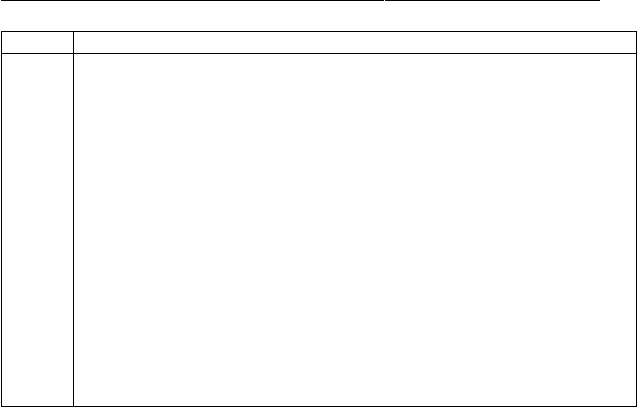

В завершение вопроса приведем схему калькулирования в

крупных компаниях:

№ п/п Состав и содержание статей калькуляции

1

1.1.

1.2.

1.3

2.

3.

3.1.

4.

4.1.

4.2.

5.

5.1.

Прямые материальные затраты, в том числе:

Поставки со стороны

Поставки других фирм, входящих в состав компании

Внутренние поставки, полученные с других предприятий фирмы

Накладные затраты на материалы (приобретение, прием, проверку,

хранение и выдачу)

Прямая заработная плата в сфере производства

Переменная часть косвенных затрат сферы производства

(распределяется между изделиями с помощью надбавок косвенных

расходов)

Прямые затраты на развитие науки и производства (переменные

затраты)

Научные исследования, услуги, гонорары, непосредственно

относящиеся к данному изделию

Лицензии для конкретного проекта

Прочие прямые затраты

Дополнительные затраты сферы производства, прямо относимые на

5.2.

5.3.

5.4

6.

7.

8.

9.

продукт (инструмент, модели, приспособления)

Затраты на сбыт и продажу, прямо относимые на продукт (затраты на

командировки, на продвижение товара)

Дополнительные затраты на сбыт: на упаковку, фрахт, страхование,

таможенные пошлины, плата посредникам и т.п.

Затраты на выявление рисков сделки

ВСЕГО ПЕРЕМЕННЫХ ЗАТРАТ

Постоянная часть затрат сферы производства (косвенно относимые)

Постоянная часть на развитие производства и науки (на изделие

распределяется с помощью надбавок)

Постоянные затраты на управление (косвенно относимые)

Постоянные затраты по сбыту (косвенно относимые)

3.5. Особенности учета затрат на добычу нефти

3.5.1. Организация учета затрат на добычу нефти и газа

по элементам и статьям расходов

Затраты на производство в предприятиях, добывающих нефть,

учитывают по экономическим элементам и калькуляционным статьям

расходов. Учет по экономическим элементам необходим для

установления общей суммы затрат в целом по предприятию, а по

статьям расходов – для выявления затрат на добычу нефти и попутного

газа.

В соответствии с Федеральным Законом о «Налоге на прибыль

организаций» в нефтяной промышленности (как и в других отраслях)

затраты на производство группируются по следующим элементам:

материальные затраты (за вычетом возвратных отходов); затраты на

оплату труда; амортизация основных фондов; прочие расходы.

Содержание каждого элемента определяется названием. Для

планирования, учета и калькулирования себестоимости добычи нефти и

попутного газа Министерством энергетики России утверждена

следующая номенклатура калькуляционных статей расходов:

1. Расходы на энергию по извлечению нефти.

2. Расходы по искусственному воздействию на пласт.

3. Расходы на оплату труда производственных рабочих.

4. Отчисления на социальные нужды.

5. Амортизация скважин.

6. Расходы по сбору и транспортировке нефти.

7. Расходы по технологической подготовке производства.

8. Расходы на подготовку и освоение производства.

9. Расходы на содержание и эксплуатацию скважин и

оборудования.

10. Отчисления на воспроизводство минерально-сырьевой базы.

11. Платежи за право пользования недрами.

12. Цеховые расходы.

13. Общепромысловые расходы.

14. Прочие производственные расходы.

15. Коммерческие расходы.

В статью «Расходы на энергию по извлечению нефти» включают

стоимость электроэнергии, используемой станками-качалками,

центробежными погружными насосами, сжатого газа, расходуемого при

компрессорном, газа природного, потребляемого при бескомпрессорном

газлифтном способе извлечения нефти. Количество потребляемой

энергии, сжатого газа определяется по показаниям измерительных

приборов. Причем фактическая стоимость 1 квт-час электроэнергии

определяется в смете затрат производства электроснабжения, а 1000 м

3

сжатого воздуха и газа – на основании фактических затрат производства

сжатого газа и воздуха газокомпрессорным цехом. При использовании

газа попутного и газа природного на собственные нужды его оценивают

по плановой производственной себестоимости.

Затраты по этой статье полностью относятся на себестоимость

добычи нефти.

В статью «Расходы по искусственному воздействию на пласт»

включаются расходы, связанные с амортизацией нагнетательных

скважин, стоимость воды, газа, пара, сжатого воздуха и другие затраты,

связанные с поддержанием пластового давления и увеличением

нефтеотдачи пластов. Газ попутный и газ природный, используемые на

технологические нужды, оцениваются по годовой плановой

производственной себестоимости.

Затраты по искусственному воздействию на пласт относятся на

себестоимость добычи нефти.

В статью «Расходы на оплату труда производственных рабочих»

включаются суммы на оплату труда производственных рабочих,

операторов всех производственных служб, а также старших инженеров,

инженеров и техников-технологов районных или центральных

инженерно-технологических служб, труд которых оплачивается по

сдельным нормам и расценкам или повременно; доплаты по сдельной и

повременно-премиальной системам оплаты труда; выплаты по

районным коэффициентам, северным льготам и другие.