Рубин Ю.Б., Ягодкина И.А. (ред.) Основы бизнеса

Подождите немного. Документ загружается.

1.2. Предпринимательская фирма Для замечаний

30

1.2.3. Предпринимательская деятельность без образования фирмы

Существуют различные формы препринимательской деятельности

без образования юридического лица.

В качестве способа такой формы предпринимательской деятельно-

сти рассмотрим:

• функционирование временных трудовых коллективов;

• предпринимательство на основе договоров о совместной деятельности,

в том числе и с созданием полного товарищества;

• аренда имущества предприятия;

• управление имуществом предприятия на праве хозяйственного веде-

ния;

• управление имуществом и иными объектами собственности на основе

трастовых соглашений.

Временные трудовые коллективы (ВТК) – это группы работников,

специально объединенные для выполнения определенного производст-

венного задания.

ВТК как способ предпринимательства используется, как правило:

⇒ если работники объединяются для выполнения однородной дея-

тельности и создание собственной фирмы нецелесообразно, т.к.

по завершении этой деятельности ВТК прекращает существова-

ние;

⇒ если предпринимательская деятельность членов ВТК имеет бо-

лее длительный характер, но фирма не создается. Цель – эконо-

мия общих расходов, уменьшение налогов и средств, идущих на

внутренний и внешний менеджмент, избежание длительного и

трудоемкого процесса создания и регистрации фирмы, эконо-

мия на бухгалтерских расходах и т.п.

ВТК, как правило, заботится о “крыше” – действующей предпри-

нимательской фирме, которая бы представляла интересы ВТК во взаимо-

отношениях с внешней средой.

“Крыша” получает свои комиссионные. Особенно выгоден такой

альянс с теми предпринимательскими фирмами, которые имеют различ-

ные льготы, например, организации инвалидов, общественные объедине-

ния и т.д.

Предпринимательство без создания юридического лица может

осуществляться на основе договоров о совместной деятельности между

уже существующими юридическими лицами. Такие договоры существен-

но расширяют возможности каждого из его участников:

• оказание взаимных финансовых услуг;

• предоставление во взаимное распоряжение банковских счетов;

• возможность вступать в отношения с клиентами от имени своего

партнера.

1.2. Предпринимательская фирма Для замечаний

31

Частным случаем такого договора является создание полного то-

варищества. В соответствии с действующим законодательством оно яв-

ляется единственной формой, не предполагающей создание нового юри-

дического лица. По сути полное товарищество это не товарищество как

вид предприятия (подобно ТОО), а лишь один из способов совместной

деятельности. Его отличие от других способов совместной деятельности

состоит лишь в том, что налогообложение такой деятельности наступает

после полного осуществления взаимных расчетов партнерами.

Аренда – основанное на договоре срочное возмездное владение и пользо-

вание землей, иными природными ресурсами, предприятиями, другими

имущественными комплексами, а также иным имуществом, необходимым

для самостоятельной предпринимательской деятельности.

Отношения аренды предполагают:

арендатораарендодателя

Основным документом, регламентирующим их отношения являет-

ся арендный договор, где записаны права и обязанности сторон и опреде-

лены размеры арендной платы за арендованное имущество. Арендатор

может владеть имуществом определенный, фиксированный срок.

Аренда, как способ предпринимательства, может иметь разные

цели:

• более эффективное использование арендатором арендованного имуще-

ства;

• аренда имущества предприятия с целью последующего выкупа;

• использование аренды для “перекачивания” средств;

• подумайте самостоятельно.

“Бизнес на аренде” могут делать руководители предприятий, сда-

вая в аренду имущество не столько для эффективного его применения,

сколько для личного обогащения.

Иногда передача имущества предприятия его собственником невозможна

по тем или иным причинам. В этом случае управление имуществом пред-

приятия осуществляется на праве хозяйственного ведения.

Такое управление регулируется специальным договором между

собственником и управляющим, в котором устанавливаются пределы та-

кого ведения.

Имущество и иные объекты собственности могут управляться на

основе трастовых соглашений.

Трастовое управление – доверительное управление, т.е. управление объ-

ектами, основанное на доверии собственника управляющему.

Объектами трастового управления могут быть:

• имущество предприятий;

1.2. Предпринимательская фирма Для замечаний

32

• имущество граждан;

• ценные бумаги;

• банковские активы;

• банковские счета клиентов;

• информация и др.

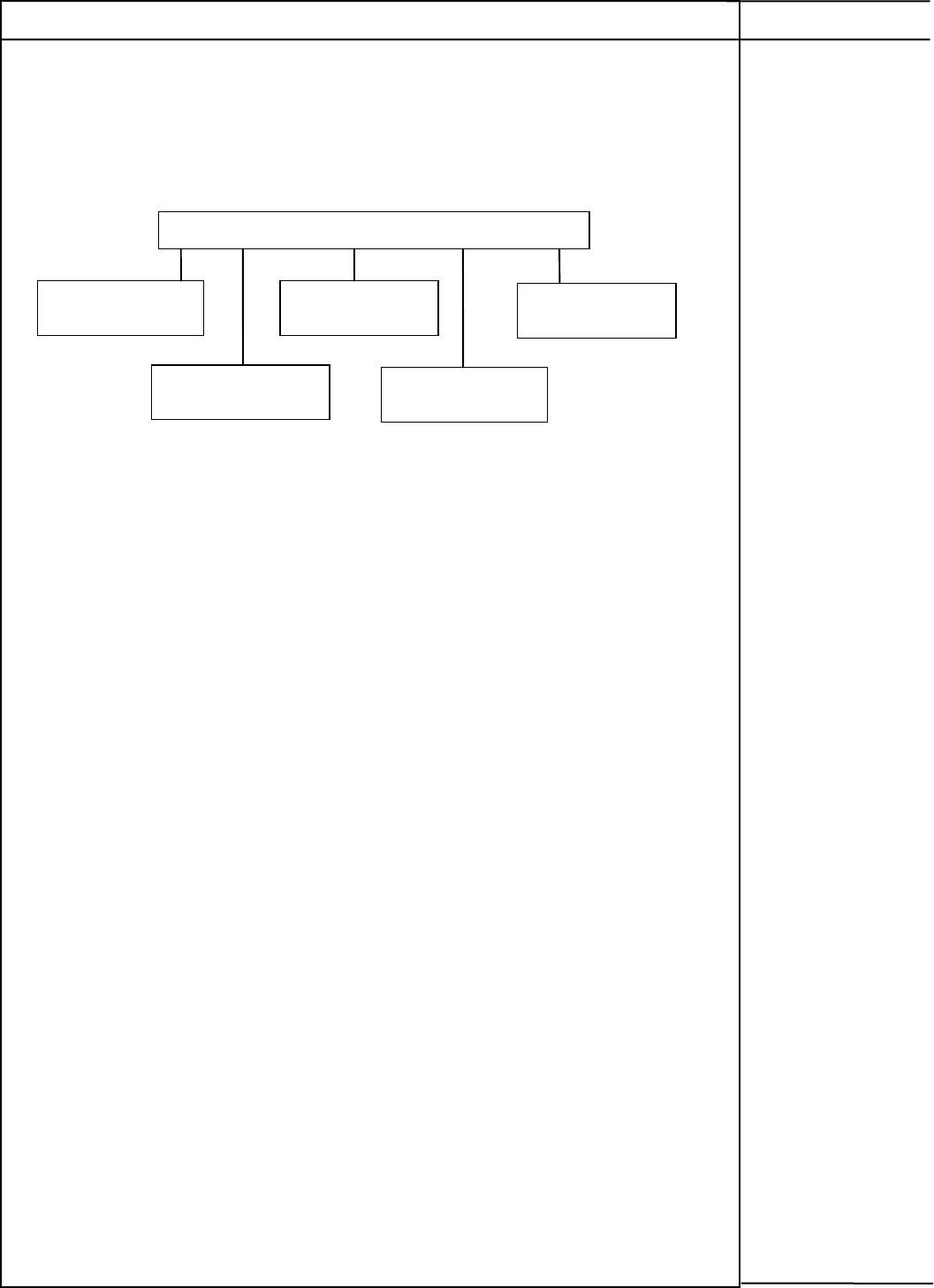

Виды трастового управления

Инвестиционный

т

р

аст

Банковский

т

р

аст

Финансовый

т

р

аст

Благотворитель-

ный т

р

аст

Имущественный

т

р

аст

Имущественный траст – доверительное управление имуществом

клиента.

Финансовый траст – доверительное управление личными сбере-

жениями физических лиц, денежными

средствами юридических лиц. Как правило,

этим занимаются трастовые отделы ком-

мерческого банка.

Банковский траст – доверительное управление банковскими

активами. Занимаются специализирован-

ные компании. Доверительное управление

банковскими счетами осуществляют сами

коммерческие банки.

Инвестиционный траст – доверительное управление портфелями

ценных бумаг. Его, как правило, осуществ-

ляют инвестиционные фонды.

Благотворительный траст – доверительное управление различными

объектами собственности в форме благо-

творительной деятельности в интересах

конкретных субъектов или неопределенно-

го круга лиц.

Лицо, учреждающее траст – учредитель траста. Он оговаривает,

что управление имуществом будет осуществляться одним или несколь-

кими доверительными собственниками в интересах одного или несколь-

ких лиц – бенефициариев.

В России трастовые операции регулируются в самой общей форме.

Это создает условия для расширенного толкования самого понятия траста

1.2. Предпринимательская фирма Для замечаний

33

и сферы его применения. У многих деловых людей возникает желание

делать специфический “бизнес на трасте”:

− под финансовый траст подводится обычная сделка по кредитованию

предпринимательской фирмы. Это ситуация, если кредитор не облада-

ет необходимой лицензией, но имеет свободные денежные ресурсы;

− руководитель фирмы желает на время (или насовсем) отторгнуть ее

финансовые ресурсы. Не неся никакой ответсвенности (по закону) за

действия доверительного собственника, он может, будучи и учредите-

лем, и бенефициарием, извлекать личную выгоду от самого факта от-

торжения денег;

− фирма просто хочет собрать деньги у населения и прикрывается не-

обычным и интригующим термином “траст”.

1.2. Предпринимательская фирма

Тренировочные задания Ответ/Решение

1. Юридическое лицо – субъект бизнеса. Какие документы необходимы,

чтобы оно могло заняться предпринимательской деятельностью?

2. Юридическое лицо является субъектом бизнеса и ведет переговоры с

другим юридическим лицом. Какие документы они могут предъявить друг

другу, чтобы подтвердить свою правомочность для ведения переговоров и

последующей коммерческой сделки?

3. Некоммерческая организация занимается деятельностью, приносящую

прибыль. Может ли она заниматься такого рода деятельностью и как вы ее

квалифицируете?

1.2. Предпринимательская фирма и ее виды Для замечаний

35

Тест

1. Является ли юридическим лицом:

а) семья;

б) учебная группа;

в) учебный институт.

2. Можно ли назвать коммерческой организацией пенсионный фонд?

а) да;

б) нет.

3. Какие документы необходимо представить для государственной регист-

рации юридического лица?

а) документ, подтверждающий оплату уставного капитала в размере

100-кратной минимальной оплаты труда в месяц;

б) документ, подтверждающий оплату не менее 50% уставного

капитала;

в) бизнес-план;

г) устав;

д) заявление о регистрации;

е) учредительный договор;

ж) справка из налоговой инспекции о доходах учредителей.

4. Может ли физическое лицо совершать сделки?

а) да;

б) нет.

5. Может ли юридическое лицо не иметь организационной структуры?

а) да;

б) нет.

6. Правоспособность юридического лица возникает:

а) при его создании;

б) в момент совершения сделки;

в) в момент осуществления производственной или другой деятель-

ности;

г) после его реорганизации.

7. Должно ли наименование юридического лица содержать указание его

организационно-правовой формы?

а) да;

б) нет.

1.2. Предпринимательская фирма и ее виды Для замечаний

36

8. Какие сведения из перечисленных ниже должен содержать учредитель-

ный договор?

а) заявление о регистрации;

б) состав семей учредителей и их паспортные данные;

в) сведения о наименовании и юридическом статусе учредителей;

г) размер доходов учредителей;

д) величина уставного капитала;

е) сведения о долях участия учредителей в уставном капитале;

ж) сведения о государственной регистрации.

9. Филиал это:

а) юридическое лицо;

б) организационная структура;

в) некоммерческая организация.

10. Может ли в государственном реестре быть несколько фирм с одинако-

вым названием?

а) да;

б) нет.

1.3. Организационно-правовые формы и виды Для замечаний

предпринимательской деятельности

37

1.3. Организационно-правовые формы и виды

предпринимательской деятельности

1.3.1. Предприятия частного сектора

Российская экономика, с точки зрения собственности, формируется

как смешанная. Определенная часть или сектор народного хозяйства при-

надлежат и управляются учрежденными правительством или местными,

муниципальными органами власти организациями. Другая – частными

гражданами (индивидуально или коллективно).

Общественный сектор включает в себя:

− министерства, учреждения социального обеспечения, государственные

учебные учреждения и т.п.;

− муниципальные и государственные кооперативы, акционерные общест-

ва с участием государства;

− национализированные отрасли промышленности.

Частный сектор включает в себя:

1. Хозяйственные товарищества в форме:

− полного товарищества;

− товарищества на вере (коммандитного товарищества).

2. Хозяйственные общества в форме:

− акционерных обществ;

− обществ с ограниченной ответственностью;

− обществ с дополнительной ответственностью.

− дочерние и зависимые общества;

3. Производственные кооперативы.

4. Индивидуальное предпринимательство.

Предприятия частного сектора (хозяйственные товарищества и об-

щества, производственные кооперативы) являются коммерческими пред-

приятиями.

Их уставный капитал разделен на доли (вклады) между учредителя-

ми.

Вклады в имущество хозяйственных товариществ и обществ

Деньги Ценные

бумаги

Вещи И мущественные

права

Иные права, имеющие

денежную оценку

Денежная оценка вклада участника подлежит независимой экс-

пертной оценке.

Участниками хозяйственных товариществ могут быть:

а) индивидуальные предприниматели;

б) коммерческие организации.

1.3. Организационно-правовые формы и виды Для замечаний

предпринимательской деятельности

38

Участниками хозяйственных обществ и вкладчиками товарищества

на вере могут быть вкладчики и юридические лица. В случаях, предусмот-

ренных законом, хозяйственное общество может быть создано одним ли-

цом, которое становится его единственным участником.

Хозяйственные товарищества и общества можно рассматривать как

объединение предпринимателей, которое помогает им:

− укрепить финансовую базу;

− свести в единое целое потенциалы отдельных предпринимателей.

В зависимости от характера объединения можно выделить:

а) товарищества – объединение лиц, лично участвующих

в делах фирмы;

б) общества – объединение капиталов, не требующих личного

участия в делах фирмы.

В зависимости от степени ответственности участников объедине-

ния по обязательствам последнего различают:

а) полную ответственность (всем своим имуществом);

б) ограниченную ответственность (только вкладом капитала в

объединение).

Полное товарищество

Полным признается товарищество, участники которого (полные

товарищи) в соответствии с заключенным с ними договором занимаются

предпринимательской деятельностью от имени общества и несут ответст-

венность по его обязательствам принадлежащим им имуществом.

− Индивидуальные предприниматели и коммерческие организации могут

быть участниками только одного товарищества.

− В наименовании обязательно должны быть включены слова: “полное

товарищество”.

− Каждый участник полного товарищества ведет дела от имени товарище-

ства. Совершение каждой новой сделки требует согласия всех участни-

ков.

− Прибыли и убытки распределяются пропорционально долям участ-

ников в уставном капитале.

− Участники полного товарищества несут солидарную (взаимную) ответ-

ственность своим имуществом по обязательствам товарищества.

− Полномочия по ведению дел товарищества могут быть прекращены по

требованию участников судом, при наличии к тому серьезных основа-

ний. На основании судебного решения в учредительный договор това-

рищества вносятся необходимые изменения.

− В случае смерти участника его наследник может вступить в полное то-

варищество лишь с согласия других участников.

− В случае, если в полном товариществе остается один участник, оно мо-

жет быть ликвидировано или преобразовано.

− Выход из полного товарищества должен быть объявлен за 6 месяцев до

фактического выхода.

1.3. Организационно-правовые формы и виды Для замечаний

предпринимательской деятельности

39

Товарищество на вере

Товариществом на вере (коммандитным товариществом) является

товарищество, в котором наряду с участниками, осуществляющими от

имени товарищества предпринимательскую деятельность и отвечающими

по обязательствам товарищества своим имуществом (полными товарища-

ми), имеется один или несколько участников – вкладчиков (комманди-

тистов), которые несут риск убытков, связанных с деятельностью товари-

щества в пределах сумм, внесенных ими вкладов и не принимают участия в

осуществлении предпринимательской деятельности.

Граждане и коммерческие организации могут быть полным товари-

щем только в одном товариществе на вере. Участник полного товарищест-

ва не может быть полным товарищем на вере в коммандитном товарищест-

ве.

Фирменное наименование должно содержать слова: “товарищество

на вере” или “коммандитное товарищество”.

Если в фирменное наименование товарищества на вере включено

имя вкладчика, такой товарищ становится полным товарищем.

Управление осуществляется полными товарищами.

Вкладчик имеет право:

• получить часть прибыли, причитающейся на его долю в уставном

капитале;

• передать свою долю уставного капитала или ее часть другому

вкладчику или третьему лицу.

Вкладчик обязан внести вклад в уставный капитал. Это должно

быть подтверждено свидетельством, выдаваемым товариществом.

Товарищество на вере сохраняется, пока в нем остается хотя бы

один полный товарищ.

При выбытии всех вкладчиков, такое товарищество ликвидируется,

но полные товарищи вправе преобразовать его в полное товарищество.

При ликвидации товарищества на вере, в том числе в случае бан-

кротства, вкладчики имеют преимущественное перед полными товарища-

ми право на получение вкладов из имущества товарищества, оставшегося

после удовлетворения требований его кредиторов.

Оставшееся после этого имущество распределяется между полны-

ми товарищами и вкладчиками пропорционально их долям в уставном ка-

питале товарищества, если иной порядок не установлен учредительным

договором или соглашением полных товарищей и вкладчиков.