Романовский М.В., Врублевская О.В. Налоги и налогообложение

Подождите немного. Документ загружается.

добавленную стоимость» предусматривает налогообложение при безвозмездной передаче товаров

(работ, услуг), то эта норма действует и в свете НК РФ.

Согласно статье 39 части I Налогового кодекса РФ не признается реализацией товаров, работ или

услуг:

• осуществление операций, связанных с обращением российской или иностранной валюты (за

исключением целей нумизматики);

• передача основных средств, нематериальных активов и (или) иного имущества организации ее

правопреемнику (правопреемникам) при реорганизации этой организации;

• передача основных средств, нематериальных активов и (или) иного имущества некоммерческим

организациям на осуществление основной уставной деятельности, не связанной с предпринимательской

деятельностью;

• передача имущества, если такая передача носит инвестиционный характер (в частности, вклады в

уставный (складочный) капитал хозяйственных обществ и товариществ, вклады по договору простого

товарищества (договору о совместной деятельности), паевые взносы в паевые фонды кооперативов);

• передача имущества в пределах первоначального взноса участнику хозяйственного общества или

товарищества (его правопреемнику или наследнику) при выходе (выбытии) из хозяйственного общества

или товарищества, а также при распределении имущества ликвидируемого хозяйственного общества

или товарищества между участниками;

• передача имущества в пределах первоначального взноса участнику договора простого

товарищества (договора о совместной деятельности) или его правопреемнику в случае выдела его доли

из имущества, находящегося в общей собственности участников договора, или раздела такого

имущества;

• передача жилых помещений физическим лицам в домах государственного и (или) муниципального

фонда при проведении приватизации;

• изъятие имущества путем конфискации, наследование имущества, а также обращение в

собственность иных лиц бесхозяйных и брошенных вещей, бесхозяйных животных, находки, клада в

соответствии с нормами Гражданского кодекса РФ;

• иные операции в случаях, предусмотренных в НК РФ.

Примечательно, в общем случае для признания реализацией передачи собственности (выполнения

работ, оказания услуг) необходим факт возмездности данной операции, т. е. факт получения продавцом

какого-либо вознаграждения. Вместе с тем, из приведенного правила возмездности реализации

возможны и исключения в случаях, если они прямо приведены в Кодексе. С. Д. Шаталов справедливо

отмечает, что, решив специально описать в Налоговом кодексе все возможные исключения, могущие

возникнуть из этого правила, российский законодатель пошел весьма нетрадиционным для мировой

юридической практики путем, поскольку для контроля гораздо проще установить, что безвозмездная

передача товаров (оказание работ или выполнение услуг) является полноценной реализацией, поскольку

при сравнении ее с возмездной передачей разница существует лишь в цене реализации, и оговорить

случаи, когда такие операции не будут признаваться реализацией. Данная статья НК имеет целый ряд

упущений. Например, существенным упущением Налогового кодекса является возможность

применения термина «реализации товаров, работ или услуг» только по отношению к продавцам-

юридическим лицам и частным предпринимателям, но не физическим лицам. Таким образом,

законодатель не дает возможности применять данный термин к случаям, когда продавцом является

физическое лицо.

Нет однозначного ответа и на вопрос, как следует квалифицировать случаи использования

произведенных товаров (работ, услуг) внутри организации для цели собственного потребления.

Международная практика (и сложившаяся до принятия НК практика налогообложения в РФ) трактует

подобное использование товаров (работ, услуг) как реализацию, однако Налоговый кодекс не

предусматривает такой нормы, следовательно, не допускает возможности рассматривать подобные

сделки как реализацию по причине отсутствия существенных юридических признаков реализации. Нет

ясности по данному вопросу и в связи с налогообложением операций по созданию производственных

объектов хозяйственным способом. Только поправки к Закону об НДС (Закон от 02.01.2000 № 36-ФЗ),

которые предусмотрели возмещение или зачет НДС по таким операциям позволили определить

необходимость начисления НДС по этим операциям и, следовательно, косвенно прийти к выводу об

отнесении данных операций к операциям по реализации. Не дюется в данной статье и ответы на

вопросы, касающиеся места реализации.

41

Для целей налогообложения принимается цена товаров, работ или услуг, указанная сторонами

сделки. Пока не доказано обратное, предполагается, что эта цена соответствует уровню рыночных цен.

Налоговые органы при осуществлении контроля за полнотой исчисления налогов вправе проверять

правильность применения цен по сделкам лишь в следующих случаях:

1) между взаимозависимыми лицами;

2) по товарообменным (бартерным) операциям;

3) при совершении внешнеторговых сделок;

4) при отклонении более чем на 20 % в сторону повышения или в сторону понижения от уровня цен,

применяемых налогоплательщиком по идентичным (однородным) товарам (работам, услугам), в

пределах непродолжительного периода времени.

Взаимозависимыми лицами для целей налогообложения признаются физические лица и (или)

организации, отношения между которыми могут оказывать влияние на условия или экономические

результаты их деятельности или деятельности представляемых ими лиц, а именно:

1) одна организация непосредственно и (или) косвенно участвует в другой организации, и суммарная

доля такого участия составляет более 20 %;

2) одно физическое лицо подчиняется другому физическому лицу по должностному положению;

3) лица состоят в брачных отношениях, отношениях родства или свойства, усыновителя и

усыновленного, а также попечителя и опекаемого;

4) лица могут быть признаны взаимозависимыми по решению суда.

В случаях, когда цены товаров, работ или услуг, примененные сторонами сделки, отклоняются в

сторону повышения или в сторону понижения более чем на 20 % от рыночной цены идентичных

(однородных) товаров (работ или услуг), налоговый орган вправе вынести мотивированное решение о

доначислении налога и пени, рассчитанных таким образом, как если бы результаты этой сделки были

оценены исходя из применения рыночных цен на соответствующие товары, работы или услуги.

Рыночной ценой товара (работы, услуги) признается цена, сложившаяся при взаимодействии

спроса и предложения на рынке идентичных, а при их отсутствии – однородных товаров (работ, услуг)

в сопоставимых экономических (коммерческих) условиях.

Рынком товаров (работ, услуг) признается сфера обращения этих товаров (работ, услуг),

определяемая исходя из возможности покупателя (продавца) реально и без значительных

дополнительных затрат приобрести (реализовать) товар (работу, услугу) на ближайшей по отношению к

покупателю (продавцу) территории Российской Федерации или ее за.

Идентичными товарами признаются товары, имеющие одинаково характерные для них основные

признаки. При определении идентичности товаров учитываются, в частности, их физические

характеристики, качество и репутация на рынке, страна происхождения, производитель. При

определении идентичности товаров незначительные различия в их внешнем виде могут не учитываться.

Однородными признаются товары, которые, не являясь идентичными, имеют сходные

характеристики и состоят из схожих компонетов, что позволяет им выполнять одни и те же функции и

(или) быть коммерчески взимозаменяемыми. При определении однородности товаров учитываются, в

частности, их качество, наличие товарного знака, репутация на рынке, страна происхождения.

При определении и признании рыночной цены товара, работы или услуги учитывается информация о

сделках, заключенных на момент реализации этого товара по идентичным (однородным) товарам в

сопоставимых условиях. Учитываются, в частности, такие условия сделок, как количество

поставляемых товаров, сроки исполнения обязательств, условия платежей, обычно применяемые при

сделках данного вида, а также иные разумные условия, которые могут оказывать влияние на цены.

Используются также официальные источники информации о рыночных ценах на товары, работы или

услуги и биржевых котировках.

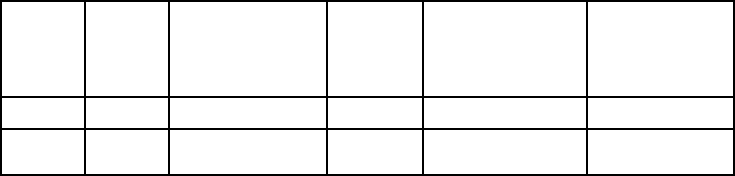

Пример 2.1. Организация оптовой торговли за отчетный период реализовала две партии одинаковой

обуви:

1) 600 единиц по 1000 руб.;

2) 100 единиц по 500 руб.

По второй операции выявлено отклонение цены по сравнению с первой операцией более чем на 20

%, поэтому налоговые органы вправе проверить правильность применения цен для целей

налогообложения. В ходе проверки установлено, что рыночная цена на идентичную обувь составляет

1100 руб. Цены второй операции отклоняются от рыночной цены более чем на 20 %. Таким образом,

налоговые органы вправе вынести мотивированное решение о доначислении налогов и пеней,

42

рассчитанных таким образом, как если бы результаты этих операций определялись по рыночным ценам

(см. табл. 2.1). Корректировки производятся для налога на прибыль, НДС, других налогов, объектом

обложения которых является выручка от реализованной продукции (работ, услуг). Доначисление

налогов осуществляется за счет прибыли, остающейся в распоряжении организации после уплаты

налогов («чистой прибыли»).

Практически при варианте отсутствия нормативно-правовой базы, позволяющей эффективно

контролировать цены сделок, особенно с оффшорными компаниями, потери бюджета вследствие

уклонения от налогообложения при применения искаженных цен сделок достаточно велики.

Поэтому сегодня налоговое законодательство большинства стран мира предусматривает

специальные правила налогообложения для «корректировки» для целей налогообложения цен сделок

между зависимыми партнерами. Российское же налоговое законодательство, недавно столкнувшееся с

этой проблемой, пока не имеет эффективных механизмов ее решения, Налоговый кодекс также крайне

затрудняет этот контроль, не позволяет использовать грубые аналоговые механизмы, а существующие

информационная, материальная, кадровая и правовая базы не позволяют использовать сложные

инструменты по контролю за трансфертным ценообразованием, которые применяют контролирующие

органы западных стран.

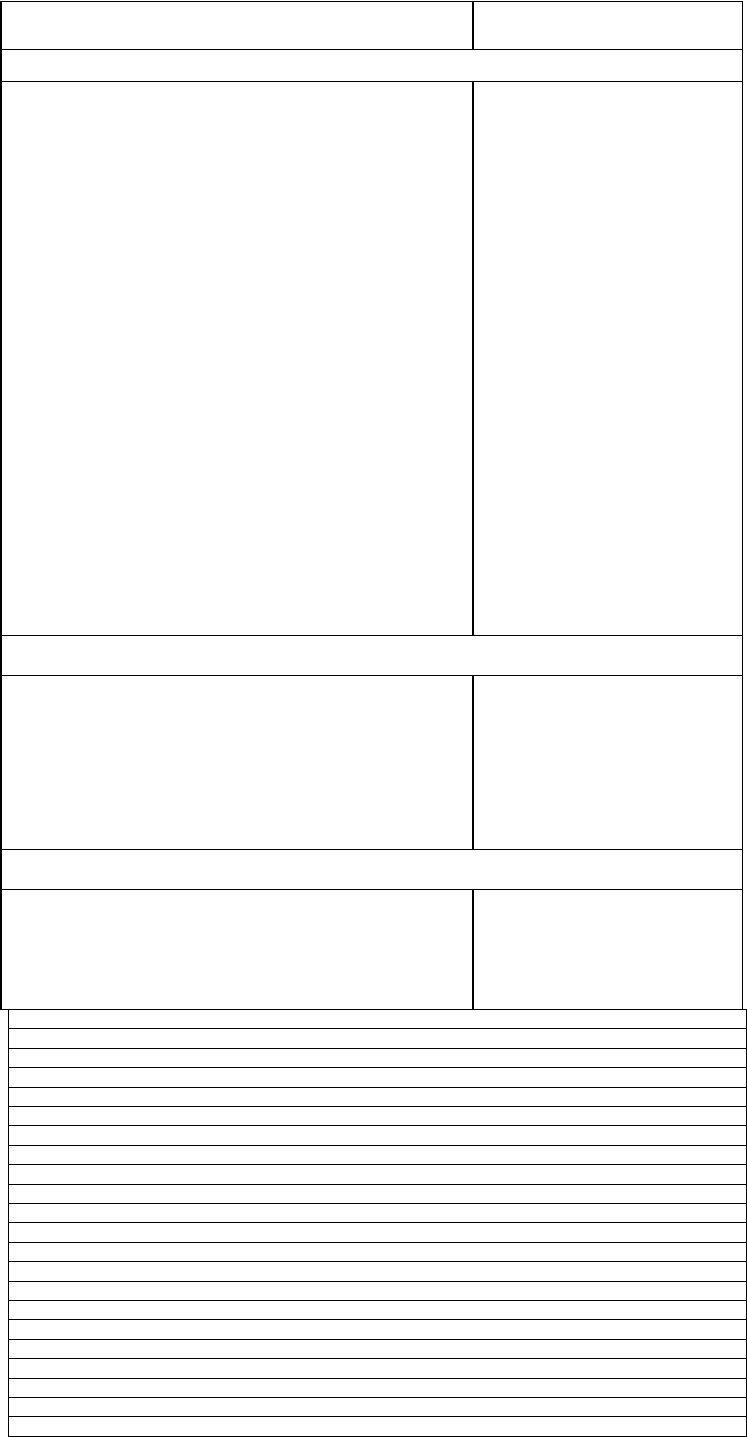

Таблица 2.1. Расчет налогов по рыночным ценам

Объем

сделки

Цена

сделки

Выручка исходя

из цены сделки

(гр. 1 • гр. 2)

Рыночная

цена

Выручка исходя

из рыночной

цены (гр. 1 • гр. 4)

База для

доначисления

налогов и пеней

(гр. 5 - гр. 3)

1 2 .3 4 5 6

100 500 50000 1100 110000 60000

2.3. Полномочия органов законодательной и исполнительной власти различных уровней в

области налогообложения

Налоговая система РФ имеет трехуровневый характер; в соответствии с Налоговым кодексом налоги

Российской Федерации подразделяются на федеральные, региональные и местные. Трехуровневая

система была определена также Законом РФ «Об основах налоговой системы РФ», однако сам перечень

налогов был несколько иным. В переходный период, пока не принята и не введена в действие

специальная часть НК РФ, перечень налогов определяется в соответствии с Законом РФ «Об основах

налоговой системы РФ». С принятием специальной части НК РФ перечень налогов будет

регламентироваться Кодексом. Классификация налогов по Закону РФ «Об основах налоговой системы

РФ» и по НК РФ приводится в табл. 2.2. Как можно видеть, перечни налогов существенно различаются

и Налоговый кодекс РФ значительно сократил число налогов.

Федеральные налоги и сборы устанавливаются НК РФ и обязательны к уплате на всей территории

Российской Федерации.

Региональные налоги и сборы, устанавливаемые и вводимые в действие в соответствии с Кодексом и

законами субъектов РФ, обязательны к уплате на территориях соответствующих субъектов РФ. При

установлении регионального налога законодательными органами субъектов РФ определяются

следующие элементы налогообложения: налоговые ставки в пределах, установленных НК РФ, порядок

и сроки уплаты налога, а также формы отчетности по данному региональному налогу. Иные элементы

налогообложения устанавливаются НК РФ. При установлении регионального налога законодательными

органами субъектов РФ могут также предусматриваться налоговые льготы и основания для их

использования налогоплательщиком.

Местные налоги и сборы, устанавливаемые и вводимые в действие в соответствии с Кодексом и

нормативными правовыми актами представительных органов местного самоуправления, обязательны к

уплате на территориях соответствующих муниципальных образований. Местные налоги и сборы в

городах федерального значения Москве и Санкт-Петербурге устанавливаются и вводятся в действие

законами этих городов.

Список налогов России является закрытым. Это означает, что никакой орган власти, за исключением

Федерального Собрания России, не может изменить перечень налогов и ввести налог, не

43

предусмотренный перечнем .

Таблица 2.2. Классификация налогов Российской Федерации

В соответствии В соответствии

с Законом «Об основах налоговой системы РФ» с Налоговым кодексом

Федеральные налоги

1. Налог на добавленную стоимость 1. Налог на добавленную

2. Акцизы на отдельные группы и виды товаров

стоимость

3. Налог на доходы банков

2. Акцизы на отдельные виды

4. Налог на доходы от страховой деятельности

товаров (услуг) и отдельные виды

5. Налог с биржевой деятельности (биржевой налог) минерального сырья

6. Налог на операции с ценными бумагами

3. Налог на прибыль (доход)

7. Таможенная пошлина

организаций

8. Отчисления на воспроизводство минерально-сырьевой базы

4. Налог на доходы от капитала

9. Платежи за пользование природными ресурсами

5. Подоходный налог с

10. Подоходный налог (налог на прибыль) с предприятий

лиц

11. Подоходный налог с физических лиц

6. Взносы в государственные

12. Налоги, служащие источниками образования дорожных

социальные внебюджетные

фондов

7. Государственная пошлина

13. Гербовый сбор

8. Таможенная пошлина и

14. Государственная пошлина

таможенные сборы

15. Налог с имущества, переходящего в порядке наследования

9. Налог на пользование недрами

дарения

10. Налог на воспроизводство

16. Сбор за использование наименований «Россия», минерально-сырьевой базы

«Российская Федерация» и образованных на их основе слов и

11. Налог на дополнительный

словосочетаний

доход от добычи углеводородов

17. Налог на покупку иностранных денежных знаков и

12. Сбор за право пользования

платежных документов, выраженных в иностранной валюте

объектами животного мира и '

года

водными биологическими

18. Налог на игорный бизнес

ресурсами

19. Сбор за пограничное оформление

13. Лесной налог

20. Плата за пользование водными объектами

14. Водный налог

21. Сборы за выдачу лицензий и право на-производство и 15. Экологический налог

оборот этилового спирта, спиртосодержащей и алкогольной

16. Федеральные лицензионные •

продукции

сборы ,

22. Налог на отдельные виды транспортных средств

Региональные налоги

1. Налог на имущество предприятий 1. Налог на имущество

2. Лесной доход

организаций

3. Сбор на нужды образовательных учреждений 2. Налог на недвижимость

4. Налог с продаж

3. Дорожный налог

5. Единый налог на вмененный доход для определенных видов

4. Транспортный налог

деятельности

5. Налог с продаж

6. Налог на игорный бизнес

7. Региональные лицензионные

сборы

Местные налоги

1. Налог на имущество физических лиц 1. Земельный налог

2. Земельный налог

2. Налог на имущество

3. Регистрационный сбор с физических лиц, занимающихся

лиц

предпринимательской деятельностью

3. Налог на рекламу

4. Налог на строительство объектов производственного

4. Налог на наследование или

назначения в курортной зоне дарение

5. Курортный сбор 5. Местные лицензионные сборы

6. Сбор за право торговли

7. Целевые сборы с граждан и предприятий, учреждений,

организаций независимо от их организационно-правовых

форм на содержание милиции, на благоустройство

территорий, на нужды образования и другие цели

8. Налог на рекламу

9. Налог на перепродажу автомобилей, вычислительной

техники и персональных компьютеров

10. Сбор с владельцев собак

11. Лицензионный сбор за право торговли винно-водочными изделиями

12. Лицензионный сбор за право проведения местных аукционов и лотерей

13. Сбор за выдачу ордера на квартиру

14. Сбор за парковку автотранспорта

15. Сбор за право использования местной символики

16. Сбор за участие в бегах на ипподромах

17. Сбор за выигрыш на бегах

18. Сбор с лиц, участвующих в игре на тотализаторе на ипподроме

19. Сбор со сделок, совершаемых на биржах, за

исключением сделок, предусмотренных законодательными

актами о налогообложении операций с ценными бумагами

20. Сбор за право проведения кино- и телесъемок

44

21. Сбор за уборку территорий населенных пунктов

22. Сбор за открытие игорного бизнеса (установка игровых

автоматов и другого оборудования с вещевым или

денежным выигрышем, карточных столов, рулетки и иных средств для игры)

23. Налог на содержание жилищного фонда и объектов социально-культурной сферы

Однако так было не всегда. В 1994-1996 гг. в соответствии с Указом Президента РФ № 2268 от

22.12.93 «О формировании республиканского бюджета Российской Федерации и взаимоотношениях с

бюджетами субъектов Российской Федерации в 1994 году» законодательные (представительные)

органы власти субъектов Федерации, в том числе органы местного самоуправления, имели право

вводить на своей территории любые налоги сверх установленного перечня. Такое на первый взгляд

демократическое право породило огромную волну произвола и дискриминации налогоплательщиков со

стороны субфедеральных и местных структур. Поэтому в целях сохранения единства экономического

пространства страны налоговый перечень был «закрыт».

Следует отметить, что НК РФ сократил права органов власти субъектов Федерации и местного

самоуправления в сфере налогообложения. Норма, записанная в Законе РФ «Об основах налоговой

системы РФ» и предоставлявшая органам национально-государственных и административно-

территориальных образований право вводить дополнительные льготы по федеральным налогам в

пределах сумм налогов, зачисляемых в их бюджеты, утратила силу с 01.01.1999 со вступлением в

действие первой части Налогового кодекса РФ. После вступления в силу указанного акта были внесены

изменения в Закон РФ «О налоге на прибыль предприятий и организаций» (см. Закон РФ от 31.3.99 №

62-ФЗ «О внесении изменений и дополнений в Закон Российской Федерации "О налоге на прибыль

предприятий и организаций"»), вследствие чего исчезло право предоставления дополнительных льгот.

В проекте специальной части НК РФ, глава 23 «Налог на доход организаций», также отсутствует

возможность для органов власти субъектов Федерации и местного самоуправления устанавливать

дополнительные льготы. Указанное обстоятельство является отрицательным фактом, ограничивающим

возможности влияния региональных и местных органов власти на процессы экономического развития

территорий и проведения эффективной экономической политики.

В отношении исполнительных органов власти НК РФ регламентирует, что федеральные органы

исполнительной власти, органы исполнительной власти субъектов Российской Федерации,

исполнительные органы местного самоуправления, органы государственных внебюджетных фондов в

предусмотренных законодательством о налогах и сборах случаях издают нормативные правовые акты

по вопросам, связанным с налогообложением и сборами, которые не могут изменять или дополнять

законодательство о налогах и сборах. Государственный таможенный комитет Российской Федерации

при издании указанных актов руководствуется также таможенным законодательством Российской

Федерации. Министерство Российской Федерации по налогам и сборам, Министерство финансов

Российской Федерации, Государственный таможенный комитет Российской Федерации, органы

государственных внебюджетных фондов издают обязательные для своих подразделений приказы,

инструкции и методические указания по вопросам, связанным с налогообложением и сборами, которые

не относятся к актам законодательства о налогах и сборах. Таким образом, перечисленные выше органы

издают акты нормативного характера только для своих подразделений, но они не имеют обязательной

силы для налогоплательщиков и плательщиков сборов. В то же время налогоплательщики могут

использовать необязательные для них документы в своей деятельности справочно.

В мае 2000 г. Правительство РФ представило на рассмотрение в Федеральное собрание пакет

поправок в Налоговый кодекс РФ, где предлагается унифицировать содержащиеся в различных статьях

части первой Кодекса положения, уточнить используемые отдельные понятия и институты, определить

новые понятия, а также устранить имеющиеся в тексте неточности. Кроме того, изменяются положения

Кодекса, регулирующие:

• исполнение обязанности по исчислению и уплате налогов и сборов. В частности, предлагается

признать обязанность налогоплательщика по уплате налога исполненной со дня списания банком

соответствующих денежных средств со счета налогоплательщика;

• представление налоговой декларации и внесения в нее изменений, а также порядок исправления

ошибок, допущенных при исчислении налоговой базы организациями и индивидуальными

предпринимателями. Предлагается предусмотреть, что в случае, если налогоплательщик

самостоятельно исправил обнаруженные им ошибки в представленной в налоговый орган декларации и

до подачи соответствующего заявления в налоговый орган принял все возможные меры для

45

обеспечения уплаты налога, сдав платежное поручение в банк на перечисление налога в бюджет,

указанное обстоятельство может быть признано смягчающим ответственность за совершение

налогового правонарушения даже при отсутствии на счетах налогоплательщика в банках денежных

средств, достаточных для уплаты налога;

• проведение зачета и возврата излишне уплаченных или излишне взысканных сумм налогов и

сборов. При этом предлагается возложить обязанность по принятию решения о возврате излишне

уплаченных и зачисленных в бюджет сумм налогов на налоговые органы, а обязанность по возврату

средств из федерального бюджета – на органы федерального казначейства, из бюджетов субъектов

Российской Федерации и местных бюджетов – на соответствующие финансовые органы по

представлению налоговых органов;

• порядок предоставления налогоплательщикам отсрочек, рассрочек, налоговых кредитов и

инвестиционных налоговых кредитов. В частности, в целях обеспечения обоснованности принятия

решения уполномоченным органом о предоставлении налогоплательщикам инвестиционного

налогового кредита предлагается возложить обязанность на Минэкономики* России представлять

налогоплательщикам заключения об эффективности инвестиционного проекта и целесообразности

предоставления инвестиционного налогового кредита;

• размер пени и порядок уплаты банками пени в случаях несвоевременного исполнения ими

поручений налогоплательщиков и инкассовых поручений налоговых органов на перечисление сумм

налогов и сборов в бюджеты и государственные внебюджетные фонды. Предлагается распространить на

банки порядок начисления и уплаты пени, применяемый в настоящее время в отношении

налогоплательщиков и налоговых агентов. Процентную ставку пени предлагается принять равной

одной трехсотой ставки рефинансирования ЦБ РФ, уменьшив ее для банков в два раза по сравнению с

действующей для них процентной ставкой. При этом предусматривается введение штрафа за

совершение банками указанного нарушения законодательства о налогах и сборах в размере 60 % от

неперечисленной банками суммы налога или сбора;

• срок давности привлечения организаций к ответственности за совершение нарушений

законодательства о налогах и сборах. Предлагается указанный срок увеличить с трех до пяти лет;

• систему ответственности за совершение налоговых правонарушений. В частности, предлагается

установить, что штраф за нарушение организацией правил учета и составления отчетности может

применяться только в том случае, если нарушение указанных правил повлекло занижение налоговой

базы и неуплату налога.

* В настоящее время – Министерство экономического развития и торговли.

Следует отметить, что частые изменения в налоговом законодательстве существенно затрудняют

осуществление хозяйственной деятельности, а кроме того, снижают ценность самого Налогового

кодекса – основополагающего налогового акта страны. Стабильная налоговая система должна стать

основным направлением государственной политики в области налоговой реформы в Российской

Федерации.

Контрольные вопросы

1. Назовите уровни нормативного регулирования налогообложения в РФ.

2. Является ли МНС РФ органом валютного контроля?

3. Когда считается исполненной обязанность налогоплательщика по уплате налога?

4. Могут ли органы власти субъектов Федерации и местного самоуправления устанавливать налоги

вне перечня, содержащегося в федеральном законодательстве?

5. На основании каких документов вводятся в действие региональные и местные налоги?

Список литературы

II

Раздел

46

1. Брызгалин А. В., Берник В. Р., Головкин А. Н., Зарипов В. М. Комментарий изменений и дополнений

к Налоговому кодексу РФ, части первой (постатейный) / Под ред. А. В. Брызгалина. М.: «Аналитика-

пресс»,1999, – 232 с.

2. Изменения и дополнения в Налоговый кодекс РФ (с комментариями). Сборник нормативно-

методических материалов. Вып. 4. – СПб.: Изд-во СПБГУЭФ, 1999. -144 с.

3. Глинкин А. А. Понятие «реализация» товаров (работ, услуг) в свете Налогового кодекса РФ/

Консультант. № 7.1999. С. 39-42.

4. Комментарий к Налоговому кодексу РФ, части I (по главам) //Нормативные акты для бухгалтера.

№ 15.1999. С. 8-92.

5. Закон РФ от 21.03.91 № 943-1 «О налоговых органах в РФ».

6. Закон РФ от 27.12.91 № 2118-1 «Об основах налоговой системы в РФ».

7. Налоговый кодекс Российской Федерации (часть первая) от 31.07.98 № 146-ФЗ.

8. Закон РФ от 31.07.98 № 147-ФЗ «О введении в действие части первой Налогового кодекса

Российской Федерации».

9. Закон РФ от 30.03.99 № 51-ФЗ «О приостановлении действия пункта 1 статьи 5 части первой

Налогового кодекса Российской Федерации».

10. Закон РФ от 09.07.99 № 154-ФЗ «О внесении изменений и дополнений в часть первую Налогового

кодекса Российской Федерации».

11. Закон РФ от 09.07.99 № 155-ФЗ «О внесении изменений и дополнений в Федеральный закон "О

введении в действие части первой Налогового кодекса Российской Федерации"».

12. Закон РФ от 02.01.00 № 13-ФЗ «О внесении изменений и дополнений в часть первую Налогового

кодекса Российской Федерации».

II РАЗДЕЛ . ЭВОЛЮЦИЯ НАЛОГОВОЙ СИСТЕМЫ РОССИИ

ГЛАВА 3. ГЕНЕЗИС НАЛОГООБЛОЖЕНИЯ В РОССИИ

После изучения материалов данной главы вы сможете:

• перечислить основные этапы развития налогообложения в Древней Руси;

• привести примеры взимаемых в разные периоды времени налогов и сборов;

• назвать период появления косвенного налогообложения на Руси и его формы;

• перечислить основные этапы развития налогообложения в России в XVII-XIX вв.;

• привести примеры взимаемых в этот период налогов и сборов;

• перечислить направления реформирования налогообложения при Петре I;

• отметить особенности исчисления и значимость промыслового налога;

• перечислить этапы восстановления налоговой системы после перехода к НЭПу;

• сформулировать цели и задачи налоговой системы периода НЭПа;

• назвать прямые и косвенные налоги, взимаемые в период НЭПа.

• привести причины реорганизации налоговой системы в 30-е гг.;

• дать характеристику двухканальной системы изъятия прибыли в бюджет;

• перечислить изменения налогообложения населения в годы Великой Отечественной войны;

• сравнить налоговые системы периода НЭПа и периода административно-командного управления

экономикой.

3.1. Развитие налогообложения в Древней Руси

Понятие «Древнерусское государство» довольно условно. Действительно, славянские племена

появились на будущих русских землях после нашествия гуннов в V– VI вв. Первое централизованное

государство – Киевская Русь – возникает в IX в., а через 150 лет начинается его распад на независимые

княжества. В XIII в. татары покоряют Русь, а в XIV в. начинается объединение русских земель вокруг

Московского княжества (Иван Калита). Процесс образования русского государства во главе с Москвой

завершается в 1521 г. и с этого времени правомерно говорить о генезисе налогов и системе налогов в

России.

Первыми государственными образованиями древней Руси были родовые общины, основывавшиеся

на натуральном способе ведения хозяйства, определявшем натуральные формы налогов и повинностей.

47

«Феодальные отношения были еще слабыми. Князь не жаловал своей дружине земель и не заводил

своего хозяйства, а облагал свободное и полусвободное население – общинников-смердов данью.

Первоначально размер этой дани не был регламентирован. Рента-дань потреблялась князем и дружиной,

а ее остатки продавались в Византию. Кроме дани население было обязано платить в пользу князя

торговые и судебные пошлины, выполнять определенные натуральные повинности» [6, с. 22].

В вопросах обложения подданных первые русские князья вели себя, как завоеватели; их

интересовало не укрепление базы собственной власти – хозяйств подданных, а временные выгоды.

Основной формой налогов в рассматриваемый период выступала дань. Потребности князя на первых

порах ограничивались расходами по содержанию дружины, которые в известной мере покрывались

военной добычей. С укреплением княжеской власти, необходимостью увеличения поступлений в

княжескую казну (строительство Киева и ряда других городов) происходит некоторое упорядочение

налоговой системы. К этому времени налаживается и торговля с соседними странами. Упорядочение

взимания дани и оброка было вызвано еще и сопротивлением народа против произвола в собирании

податей. По свидетельству летописцев, такое упорядочение связывается с княгиней Ольгой, которая

была вынуждена установить размер и порядок взимания дани с древлян, убивших ее мужа Игоря за

попытку вторичного ее сбора [20]. Ольга лично объездила Древлянскую землю и установила в ней

«уставы» и «уроки». Под уставом, вероятно, следует понимать всякое установление, определение того,

как и что делать (в применении к повинностям Древлянской земли), а под уроками – любые

обязательные повинности, которые необходимо было исполнить к определенным срокам [24, с. 126].

Размер дани определялся в целом для каждого племени отдельно. Первоначально это была плата за

защиту дружиной князя общинных земель. Известны две формы дани – повоз и полюдье. Повоз

доставляли сами плательщики, а полюдье собиралось князем или его дружиной.

С развитием производительных сил и производственных отношений и расширением границ

государства усложняются и формы налогов. Если на первых стадиях образования Киевской Руси, когда

все функции государства сводились к обороне границ и их расширению, его потребности

ограничивались расходами по содержанию княжеского двора и дружины, то позднее возникла

необходимость в общественных постройках (города, укрепления, церкви, дороги и т. п.), содержании

аппарата управления, поддержании внутреннего порядка, финансировании посольств и т. д. Налоги

собирались в нескольких формах: дань, оброк, подать, урок, дары, поклоны, кормы, поборы. Подать –

собирательный термин, равнозначный налогу и объединяющий и дань, и оброк, и урок. Однако если

дань устанавливалась произвольно и собиралась любыми ценностями, в том числе и людьми, то оброки

взимались с определенного предмета, а уроки определялись по размеру и по времени поступления.

В Х в. возникают и развиваются княжеские хозяйства, что приводит к переводу части податей на

денежную основу. Возникновение денежных налогов стало возможным благодаря росту торговли Киева

с соседними государствами, что обеспечивало приток золота и серебра. Развивается и внутренняя

торговля, что было следствием возникновения городов и связанного с этим процессом углубления

общественного разделения труда. Данный процесс обусловливает появление пошлин с внешней

торговли. Наконец, интенсивное строительство городов, крепостей, дорог приводит к возникновению

личных повинностей. Незадолго до распада Древнерусского государства, с XI в., в княжеском дворе

появляется ряд должностей, связанных со сбором налогов: данщики, мытники, вирники, пятенщики.

Объектом обложения выступал дом, дым, т. е. само хозяйство, размер которого и его экономические

возможности первоначально не учитывались. Более высокой ступенью обложения стало введенное в

период упорядочивания обложение по числу членов хозяйства.

К моменту распада Древнерусского государства на отдельные княжества объектом обложения

становится земля. Во времена удельных княжеств окладные единицы, равно как и размеры и виды

податей различались. Однако в большинстве княжеств в качестве основы обложения выступала

соха. Особенностью этой сугубо русской окладной единицы является уравнительный принцип. Соха

включала в себя земельный участок определенного размера с учетом качества земли, к которому

приписывалось тяглое население. Хозяйство, включенное в соху, несло коллективную ответственность

за полноту и своевременность уплаты подати. Внутри сохи действовал раскладочный принцип.

Все налоговые платежи крестьян носили натуральный характер. В этот период времени власть над

подданными полностью принадлежала князю, а значит, в его пользу выполняли все повинности

свободные крестьяне. (Феодальная знать формируется позднее из числа дружинников и родственников

князя.) С развитием городов и укреплений возникают связанные со строительными работами личные

повинности, четкий перечень которых отсутствует.

48

Изучение исторических источников позволяет сделать вывод о том, что возникновение внутренних

пошлин связано с появлением христианства. По свидетельству «Устава Великого Князя Киевского и

всея Руси» духовенство собирало для своих нужд пошлины во время устраиваемых в храмовые

праздники ярмарок [28, с. 73].

Во многих источниках упоминается и о развитии пошлин с внешней торговли [7, с. 40-41 ]. Уже в

первых договорах, заключенных с Византией в Х в., особо оговариваются, регламентируются правила

торговли с целью обеспечения поступлений в княжескую казну торговой пошлины. Некоторые из

князей с целью увеличения своих доходов ограничивали или запрещали ввоз и вывоз определенных

товаров (оружие, соль, золото, серебро). Но князья и сами занимались торговлей. Правомерно

предположить, что первоначально, в условиях относительной неразвитости торгового капитала,

внешняя торговля развивалась на комиссионных началах, т. е. исходным товаром русских купцов

становилась собираемая князем с подданных в натуральной форме дань, а также доходы от хозяйства

князя и его дружинников.

Процесс возникновения крупных городов совпал с периодом разложения Киевской Руси. В XII в.

Киев перестал быть столицей единого государства, которое распалось на 12 самостоятельных княжеств.

В налоговой политике этого периода какое-либо единообразие отсутствовало, в пределах каждого

феодального княжества существовала своя система. В соответствии с закономерностями развития

феодальной системы продолжался процесс закабаления крестьян. Налоги остаются натуральными.

Денежные доходы казны не играют решающей роли; прежде всего деньги выполняют функцию

средства накопления. Возрастает значение в доходах дани с побежденных и добычи от набегов.

Ссылаясь на уставную грамоту 1150 г., Д. И. Багалей отмечал: «Эта грамота имеет для нас очень

важное значение, раскрывая перед нами систему княжеских налогов (в Смоленском княжестве).

Некоторые из этих налогов заранее точно определялись, размер других, наоборот, не мог быть точно

обозначен, например таможенная и торговая пошлины. Способы собирания дани были различны:

иногда они собирались непосредственно княжескими чиновниками, иногда отдавались на откуп

частным лицам, а иногда самой общине, которая и делала разверстку между членами. Каждый

уплачивал налоги сообразно со своими доходами. Об этом прямо свидетельствует выражение грамоты:

"А в тех погостах платит каждый свою дань по силе, кто что может" [24, с. 174].

Особого внимания среди налогов Киевской Руси заслуживают торговые пошлины и сборы,

объединяемые термином «мыт». «Сбор мыта производился преимущественно деньгами» [23, с. 9].

Разнородные (по месту взимания и времени) пошлины делились на две группы: заставные, взимаемые

до начала торговли за проезд, и торговые. К заставным пошлинам относились побережные (с

пристававших к берегу судов и лодок), перевоз (на паромах и лодках), мостовщина (за проезд через

мост), костки (за проезд по большим, охраняемым дорогам – не за груз, а с самих торговых людей.

Основная форма торговых сборов – явление, явка, взимаемая и поголовно с торговых людей, и с грузов.

Взыскивались сборы за хранение товара (гостиное), поступавшие не в казну князя, а в пользу местных

феодалов. Внутренние пошлины значительно сдерживали развитие торговли, поскольку их количество

и размер никак не регламентировались.

Мы не можем определить точно размеры налогов и сборов, нельзя достоверно и утверждать, что нам

известны все формы и методы изъятия части доходов населения. Значительный вклад в исследованиями

генезиса налоговой и инансовой систем России внесли экономисты XIX в., и в частности Ю.

Гагемейстер, Д. Толстой, А. Лаппо-Данилевский, Е. Осокин, П. Милюков, В. Кури, И. Блех, И.

Рудченко, В. Лебедев и др. (Мы не упоминаем работ историков, но без сбора и обработки первичных

материалов невозможны были бы и изыскания ученых-экономистов.)

Особую ценность для истории отечественной экономической (в том числе и финансовой) науки

имеют древние русские письменные памятники-летописи:

Русская Правда» и «Поучения Владимира Мономаха» [22].

О развитых денежных отношениях (денежная единица – кун, куны) и отношениях кредита-займа

свидетельствуют не только наличие в «Правде» специальных терминов («долг», «исто», «истое», «рез»),

но и специальные статьи, регулирующие отношения между кредитором и должником. Различались три

вида кредитных отношений: дача «кун в рез» (т. е. предоставление денежного займа под проценты);

«истое» – дача денег в рост под проценты; «настав в мед», «жито в присоп» – предоставление ссуд в

натуральной форме (мед, жито). Оговаривался и размер надбавки при возвращении этих ссуд.

Однако в этом русском законодательном акте налоговые отношения между князем и подданными

никак не регламентируются, и наше представление о них базируется на данных летописей и других

49

церковных сочинений.

Развитие финансовой системы Руси было приостановлено в XIII в. татаро-монгольским нашествием.

Завоеватели обложили Русь тяжелой поголовной данью. Кроме постоянной дани взимались различные

сборы (отрывочные летописные и литературные источники не дают возможности установить точные

размеры и перечень этих чрезвычайных сборов и налогов). Постепенно к концу XIII в. право собирать

дань перешло от чиновников Золотой Орды к великим русским князьям [3, с. 169], которые добивались

такого права личными унижениями и богатыми дарами завоевателям. Естественно, русский князь не

мог собирать меньшую сумму дани, чем он должен был внести в Орду. Право сбора дани было одним из

основных способов обогащения великих князей и укрепления их могущества.

Характерной особенностью всего периода становления централизованного русского государства во

главе с Москвой, завершившегося в 1521 г., является превышение расходов над доходами и

непроизводительное расходование государственных средств (более 90 % доходов направлялось на

военные нужды – оборона рубежей, освобождение от татаро-монгольского ига, объединение русских

княжеств в централизованное государство). В условиях натурального хозяйства и низкого уровня

развития производительных сил основным материальным богатством являлась земля. Вот почему

основные усилия феодальной верхушки были направлены на сосредоточение в своих руках земли как

основы военной мощи. Расчеты со «служилыми людьми» производились землей. Возникает Поместный

приказ, задача которого заключалась в точном распределении земельных участков сообразно

занимаемой должности и своевременном их возвращении государству по смерти «служилого человека».

Денежные выплаты из казны стали производиться лишь с XVI в., что было связано с привлечением к

государственной службе охранявших южные границы государства казаков. В этом регионе земля была

свободна и в достаточном количестве, поэтому казна, контролировавшая поступления золота и серебра,

была вынуждена расстаться с частью из них. Но плата за нее была мизерной даже по тем безденежным

временам – 3 рубля серебром за пять лет службы.

Становление Московского государства сопровождалось возникновением органов управления, что

требовало поиска постоянных источников как для их содержания, так и для нужд государства в целом.

В этот период государственные доходы и доходы великого князя, как и во времена Киевской Руси, не

отделялись друг от друга. «Государь рассматривался не как глава государства, а как вотчинник; оттого

доходы князя не отделялись от доходов, служивших для удовлетворения государственных нужд» [10, с.

22].

Налоговая система развивалась по трем направлениям: основу налогового обложения составляли

прямые натуральные налоги на нужды централизованного государства; все большее значение получали

косвенные налоги, имевшие, как правило, денежный характер; формировалась система

дополнительных сборов и повинностей для содержания местных органов власти.

При этом прав был А. Лаппо-Данилевский, утверждавший, что податная система Московского

государства «не вызвана была творческой деятельностью теоретической мысли; она сложилась под

влиянием долговременного процесса, постепенного нарастания и определения потребностей великого

князя, его вольных, невольных слуг и государства в связи с развитием способов и средств,

направленных к удовлетворению этих потребностей» [11, с. I]. Главным в этом процессе был переход от

многочисленных и непостоянных налогов и сборов к системе имущественного о6ложения. В условиях,

когда основным богатством и средством производства была земля, она и только она могла выступать

объектом обложения. Земля расписывалась на равномерные участки, называемые сохой, которые и

выступали как окладная единица. Но эта общая для России тенденция далеко не сразу привела к

единообразию налоговой системы. В первой четверти XVII в. в отдельных частях Московского

государства сохраняется пестрота налогов и способов их взимания.

Посошная система возникает во времена удельных княжеств, однако всеобщей окладной единицей

становится лишь с образованием Московской Руси. С 1490 по 1505 гг. правительство проводит

посошную опись, в которой были учтены как земельные угодья, так и само население (были составлены

так называемые писцовые книги)[17,с.50-51].

Первоначально соха как окладная единица была невелика. Так, новгородская соха включала в себя

три обжи. В. Даль в своем «Толковом словаре живого великорусского языка» сообщает, что обжа

составляет количество пашни, которое «человек с лошадью вспашет в рабочий день», т. е. около пяти

десятин. К XVI в. московская соха равнялась уже 400 десятинам доброй земли (800 четей). Посошное

обложение исходило из качества земли. В московской сохе это учитывалось по соотношению 4:5:6, т.е.

800 четей доброй земли, 1000 четей–средней, 1200 четей худшей земли. (Кроме чети применялась

50