Романовский М.В., Врублевская О.В. Налоги и налогообложение

Подождите немного. Документ загружается.

называть их «приятельницами», также неприлично было, например, спросить у гражданина: «Как

обстоят у тебя дела с уплатой налогов?». В этом случае «неприятное» слово «налог» заменялось словом

«отчисления», т. е. спрашивали: «Заплатил ли ты отчисления?».

Такая «идеологическая стыдливость» социалистического периода и приводила к утверждениям, что

налог с оборота в СССР имел только «внешнюю форму налога» и им не являлся, а по сути дела налог на

прибыль получил название «отчисления».

Появление во второй половине 1980-х гг. в СССР предприятий других форм собственности

(акционерных, кооперативных, с участием иностранного капитала «совместных» и др.), разрушение

идеологических установок и постепенное изменение экономического строя общества создали условия

для отказа от устаревшего догматического подхода к налогам «как форме дополнительной

эксплуатации трудящихся», и уже с 1 января 1991 г. был введен в действие Закон СССР «О налогах с

предприятий, объединений и организаций», который установил следующие общесоюзные налоги: налог

на прибыль, налог с оборота, налог на экспорт и импорт, налог на фонд оплаты труда колхозников,

налог на прирост средств, направляемых на потребление, налог на доходы.

Следует отметить, что принятию закона предшествовала длительная дискуссия о целесообразности

введения «ступенчатой» или «плоской» шкалы ставок налога на прибыль, в ходе которой был

преодолен соблазн использовать американскую ступенчатую систему налогообложения прибыли

корпораций (такая система была принята, к примеру, в Эстонии, но от нее быстро отказались).

Таким образом, основой налогообложения предприятий уже с 1991 г. стал налог на прибыль.

Максимальная ставка налога составляла 45 %, из которых 22 % направлялись в союзный бюджет.

Платежи, поступающие в республиканские и местные бюджеты, могли вноситься как в виде налога на

прибыль, так и в форме платежей за трудовые и природные ресурсы. Общая сумма платежей (за

исключением платежей за природные ресурсы, включаемых в себестоимость продукции) не должна

была превышать 23 % облагаемой прибыли. Ставки платежей за трудовые и природные ресурсы с

учетом данного ограничения устанавливали республиканские и местные органы государственной

власти. В случае превышения предельного нормативного уровня рентабельности на прибыль,

соответствующую этому превышению, устанавливались повышенные ставки обложения.

Для отдельных плательщиков были установлены другие размеры ставок. Для государственных

специализированных и коммерческих банков –55%; совместных предприятий при доле иностранного

участника в уставном фонде более 30 % ставка налога на прибыль составляла 30 %. Прибыль

иностранных юридических лиц от деятельности в СССР подлежала обложению также по ставке 30 %.

Стимулирование развития отдельных предприятий и отраслей и использования прибыли на цели

расширения производства осуществлялось через обширную систему льгот по налогу на прибыль.

Налог на экспорт и импорт представлял собой форму изъятия государством дохода, образующегося

в результате различий в уровнях внешнеторговых и внутренних цен. Налог мог исчисляться по ставкам

в процентах к внешнеторговой стоимости товаров или в виде разницы между ценами.

Налог, регулирующий расходование средств, направляемых на потребление, был введен вместо

налога на прирост фонда оплаты труда. Его цель состояла в урегулировании пропорций между

накоплением и потреблением на предприятиях. Обложению подлежало превышение средств,

направляемых на потребление, по сравнению с необлагаемым минимумом. Необлагаемый размер

исчисляется путем умножения величины хозрасчетного дохода текущего периода на долю этих средств

за соответствующий период в предыдущем году с учетом коэффициента, обеспечивающего

опережающий рост хозрасчетного дохода*.

* «Хозрасчетный доход» – выручка от реализации за вычетом материальных затрат, этот показатель применяли как одну

из моделей «полного хозрасчета» в конце 1980-х гг.

Доходы, получаемые предприятиями, объединениями и организациями от принадлежащих им акций,

облигаций и других ценных бумаг и от долевого участия в совместных предприятиях, облагались по

ставке 15 %.

Таким образом, Россия «в наследство от СССР» получила уже определенный, довольно

противоречивый, но «задел» для создания собственной налоговой системы. Важно, что к

налогообложению прибыли стала привыкать огромная армия предпринимателей, бухгалтеров и

финансистов.

Введение Закона «О налогах с предприятий, объединений и организаций» по сути дела совпало с

процессом распада СССР. Парламент России во главе с Президентом Б. Ельциным, пытаясь ослабить

71

СССР, начал бездумную «войну» против М. Горбачева, который в какой-то степени повторил судьбу

Луи Бонапарта. Известно, чтобы свергнуть короля, французская буржуазия отказалась платить налоги.

История повторилась. Чтобы перевести крупнейшие союзные предприятия в подчинение Правительству

Российской Федерации, было устроено «президентское перетягивание канатов» (предприятиям,

переходившим под «российские знамена», ставка налога на прибыль уменьшалась с 22до19%).М.

Горбачев ответил на вызов, и предприятиям, изъявлявшим желание остаться в подчинении союзных

министерств, налоговые ставки также снижались. Естественно, какие-либо экономические основы для

этого отсутствовали, налоговая база резко сокращалась, возрастало количество убыточных

предприятий, разрывались сложившиеся хозяйственные связи. Отказ от перечислений налогов

республиками, входившими в состав СССР, прежде всего прибалтийскими, практически полностью

обескровил союзный бюджет, который по сути дела развалился, все выпадающие доходы при

неизменных расходах покрывались за счет «печатного станка», что привело к безудержной инфляции и

пустым полкам в магазинах.

По расчетам специалистов общая масса денег по состоянию на декабрь 1991 г. была настолько

велика, что при действующих тогда ценах (при курсе 1 руб. = $ 0,7), для удовлетворения выраженного в

рублях «платежеспособного спроса» населения СССР не хватило бы запасов товаров всего мира. Это и

предопределило необходимость установления свободного рыночного ценообразования на

подавляющую массу продукции, товаров и услуг с 1 января 1992 г. Приведем некоторые статистические

данные, характеризующие динамику экономики Российской Федерации (см. табл. 4.1). Очевидно, что

они, как говорится, не нуждаются в комментариях.

Таблица 4.1. Динамика некоторых экономических показателей

в Российской Федерации в 1990-1993 гг. (млрд руб., %)*

Экономический показатель 1990 1991 1992 1993

Денежная эмиссия X 89,3 1513,0 10904,8

Доходы бюджета РФ 159,5 310 5327,6 49730

Расходы бюджета РФ 154 347,8 5969,5 57674

Превышение доходов над расходами (+),

расходов над доходами (-)

+8,5 -37,6 -641,9 -7943,6

Дефицит бюджета в % к доходам - 12,1 12,0 15,8

Сводный индекс цен на товары (к

предыдущему году)

X 2,6 26,1 9,4

Индекс объема промышленной продукции

(1989 г. - 100 %)

99,9 91,9 75,4 64,8

* Рассчитано по: Российский статистический ежегодник. М.: Госкомстат России, 1994. с. 269, 270,288, 296.

Следует отметить, что в течение длительного периода государственный бюджет СССР практически

(по официальным данным) не имел дефицита. Однако начиная с конца 80-х гг. он стал стремительно

нарастать. Несколько упрощенно, для краткости – без соответствующих статистических выкладок,

можем назвать следующие причины финансового кризиса СССР, выразившегося прежде всего в

неуправляемой инфляции 1991 г.:

• резкое возрастание оборонных расходов в связи с войной (и ее последствиями) в Афганистане;

• бездумная антиалкогольная компания середины 1980-х гг. обусловила сокращение налоговых

доходов более чем на 30 %;

• Чернобыльская катастрофа и ликвидация ее последствий;

• перевод ряда республик (прибалтийских) на взнос одноканального налога в союзный бюджет;

• падение собираемости налогов.

Все это в значительной степени предопределило распад СССР, а перед правительством России встала

сложнейшая задача – в кратчайший срок сформировать самостоятельную налоговую систему страны.

72

4.2. Современная налоговая система РФ, ее элементы, принципы построения, тенденции развития

Действующая ныне система налогообложения была введена в 1991-1992 гг. Проводившаяся

налоговая реформа была вызвана тем, что экономические преобразования потребовали разработки

принципиально новой налоговой политики. Одним из ее элементов была попытка осуществления учета

значимости налогов как наиболее действенного инструмента регулирования развивающихся рыночных

отношений. Предполагалось, что налоговая система позволит ограничить стихийность рыночных

отношений, воздействовать на формирование производственной и социальной инфраструктур, добиться

снижения инфляции.

Налоги – это одна из самых формализуемых частей общественных договоренностей. Если налоги

платятся неохотно и их собираемость невелика, значит, налогоплательщики считают, что сумма,

которую они должны отдать на содержание государства, не соответствует его полезности.

Собираемость налогов в 1998 г, в России составила 68 %. При этом надо помнить, что начисление

налогов происходило на легальный бизнес, а по оценке Росстаткомитета нелегальный бизнес составлял

до 25 % ВВП.

Блок необходимых законов, нормативно обеспечивающих налоговую систему Российской

Федерации, был принят в конце 1991 г. Закон «Об основах налоговой системы в Российской

Федерации», вступивший в силу с 1 января 1992 г., был призван реализовать следующие основные

принципы построения налоговой системы:

• единый подход в вопросах налогообложения, включая предоставление права на получение

налоговых льгот, а также защиту законных интересов всех налогоплательщиков;

• четкое разграничение прав по установлению и взиманию налоговых платежей между различными

уровнями власти;

• приоритет норм, установленных налоговым законодательством, над иными законодательно-

нормативными актами, не относящимися к нормам налогового права, однако в той или иной мере

затрагивающими вопросы налогообложения;

• однократность налогообложения, означающая, что один и тот же объект может облагаться налогом

одного вида только один раз за установленный законом период налогообложения;

• определение конкретного перечня прав и обязанностей налогоплательщиков, с одной стороны, и

налоговых органов – с другой.

В соответствии с законом «Об основах налоговой системы в Российской Федерации» на территории

России взимаются налоги, сборы и пошлины, образующие налоговую систему. Но действующая с 1992

г. налоговая система РФ оказалась крайне несовершенной в силу множества причин, и прежде всего –

отсутствия единой законодательной и нормативной базы налогообложения, а также:

• многочисленности нормативных документов и частого несоответствия законов и подзаконных

актов, регулирующих налоговые отношения, законам других отраслей права, имеющим отношение к

вопросам регулирования налоговых отношений;

• нестабильности налогового законодательства, что ограничивает горизонт планирования

хозяйствующих субъектов;

• чрезмерно жестких норм ответственности за нарушение налогового законодательства;

• большого количества налогов (более 100), что затрудняло расчеты плательщиков налогов с

бюджетом;

• достаточно высокой налоговой нагрузки (в условиях потери предприятиями собственных

оборотных средств в связи с галопирующей инфляцией), не позволяющей налоговой системе

реализовывать свою регулирующую функцию.

Необходимость реформирования сложившейся налоговой системы России была, как уже указывалось

выше, очевидной. Принятый Государственной Думой Налоговый кодекс РФ (часть I) был введен в

действие 1 января 1999 г. Предполагалось, что он позволит решить следующие важнейшие задачи:

• построение стабильной, единой для РФ налоговой системы с правовым механизмом

взаимодействия всех ее элементов в рамках единого налогового правового пространства;

• развитие налогового федерализма, позволяющего обеспечить федеральный, региональные и

местные бюджеты закрепленными за ними и гарантированными налоговыми источниками доходами;

• создание рациональной налоговой системы, обеспечивающей достижение баланса

общегосударственных и частных интересов и способствующей развитию предпринимательства,

активизации инвестиционной деятельности, увеличению богатства государства и его граждан;

73

• снижение общего налогового бремени (до 32,4 % ВВП) и уменьшение числа налогов (до 28);

• формирование единой налоговой правовой базы;

• совершенствование системы ответственности плательщиков за нарушение налогового

законодательства.

Особо важными для налогоплательщиков являются следующие положения Налогового кодекса (НК).

Во-первых, НК содержит норму о том, что обязанность по уплате налога считается исполненной, если

налогоплательщик подал в установленный для уплаты налога срок в банк платежное поручение при

наличии достаточных средств на счете. Во-вторых, НК содержит положение о невозможности придания

обратной силы налоговому законодательству, ухудшающему положение налогоплательщиков, и

требование об опубликовании актов законодательства о налогах и сборах не менее чем за один месяц до

вступления их в силу.

В основу НК положен принцип справедливости, означающий, что каждое лицо должно уплачивать

законно установленные налоги и сборы, основанные на признании всеобщности и равенства

налогообложения. Налоги и сборы не могут иметь дискриминационный характер и применяться исходя

из политических, идеологических, этнических и других различий между налогоплательщиками. Не

допускается установление дифференцированных ставок налогов, налоговых льгот в зависимости от

формы собственности, гражданства физических лиц или места происхождения капитала.

Наиболее актуальным вопросом, который нашел свое решение в НК, явился налоговый федерализм,

т. е. распределение полномочий федеральных органов власти, органов власти субъектов РФ и органов

местного самоуправления. Эти полномочия распределены между уровнями власти и местным

самоуправлением исходя из положения о том, что все федеральные, региональные и местные налоги и

сборы являются элементами единой налоговой системы РФ. Предусматривается установление правовых

механизмов взаимодействия этих элементов. Органам законодательной власти субъектов РФ и органам

местного самоуправления предоставляется право самостоятельно устанавливать и прекращать действие

региональных и местных налогов (сборов), изменять их ставки, предоставлять налоговые льготы.

Согласно I части НК в Российской Федерации устанавливаются следующие виды налогов и сборов:

федеральные налоги и сборы; налоги и сборы субъектов РФ; местные налоги и сборы.

Федеральные налоги и сборы устанавливаются действующим НК и обязательны к уплате на всей

территории РФ. К ним относятся:

1) налог на добавленную стоимость;

2) акцизы на отдельные виды товаров (услуг) и отдельные виды минерального сырья;

3) налог на прибыль (доход) организаций;

4) налог на доходы от капитала;

5) подоходный налог с физических лиц;

6) взносы в государственные социальные внебюджетные фонды;

7) государственная пошлина;

8) таможенная пошлина и таможенные сборы;

9) налог на пользование недрами;

10) налог на воспроизводство минерально-сырьевой базы;

11) налог на дополнительный доход от добычи углеводородов;

12) сбор за право пользования объектами животного мира и водными биологическими ресурсами;

13) лесной налог;

14) водный налог;

15) экологический налог;

16) федеральные лицензионные сборы.

Региональные налоги и сборы помимо НК РФ устанавливаются законами субъектов Российской

Федерации и обязательны к уплате на их территории. К ним относятся:

1) налог на имущество организаций;

2) налог на недвижимость;

3) дорожный налог;

4) транспортный налог;

5) налог с продаж;

6) налог на игорный бизнес;

7) региональные лицензионные сборы.

При введении в действие налога на недвижимость прекращается действие налога на имущество

74

организаций, налога на имущество физических лиц и земельного налога.

Местные налога и сборы в рамках НК РФ устанавливаются нормативными правовыми актами

представительных органов местного самоуправления и обязательны к уплате на территориях

соответствующих муниципальных образований. К местным налогам и сборам относятся:

1) земельный налог;

2) налог на имущество физических лиц;

3) налог на рекламу;

4) налог на наследование или дарение;

5) местные лицензионные сборы.

Налог считается установленным лишь в том случае, когда определены налогоплательщики и

элементы налогообложения, а именно:

объект налогообложения;

налоговая база;

налоговый период;

налоговая ставка;

налоговые льготы;

порядок исчисления налога;

порядок и сроки уплаты налога.

Все элементы налогообложения определяются законодательными органами власти

соответствующего уровня.

При совершенствовании налоговой системы Российской Федерации необходимо учитывать, что

воздействие налогов на экономику происходит не прямо, а опосредованно, проявляется с некоторым

опозданием, так как осуществляется через участие государства в распределении и перераспределении

ВВП. Налоги должны быть важнейшим инструментом сглаживания экономических циклов, а также

регулятором инвестиций. С помощью налогового регулирования государство создает необходимые

условия для ускорения накопления капитала в наиболее перспективных с точки зрения научно-

технического прогресса отраслях, а также в малорентабельных, но социально необходимых сферах

производства.

Снижение налоговых ставкок должно положительно отразиться на стимулах к труду и

предпринимательской активности, что приведет к росту производительности труда и увеличению

выпуска продукции, потребительского спроса вследствие роста необлагаемого дохода. Все это будет

способствовать увеличению государственных доходов (что ограничит необходимость вмешательства

государства в эффективные сектора экономики), сдерживанию роста цен и инфляции, выходу «на свет»

теневой экономики.

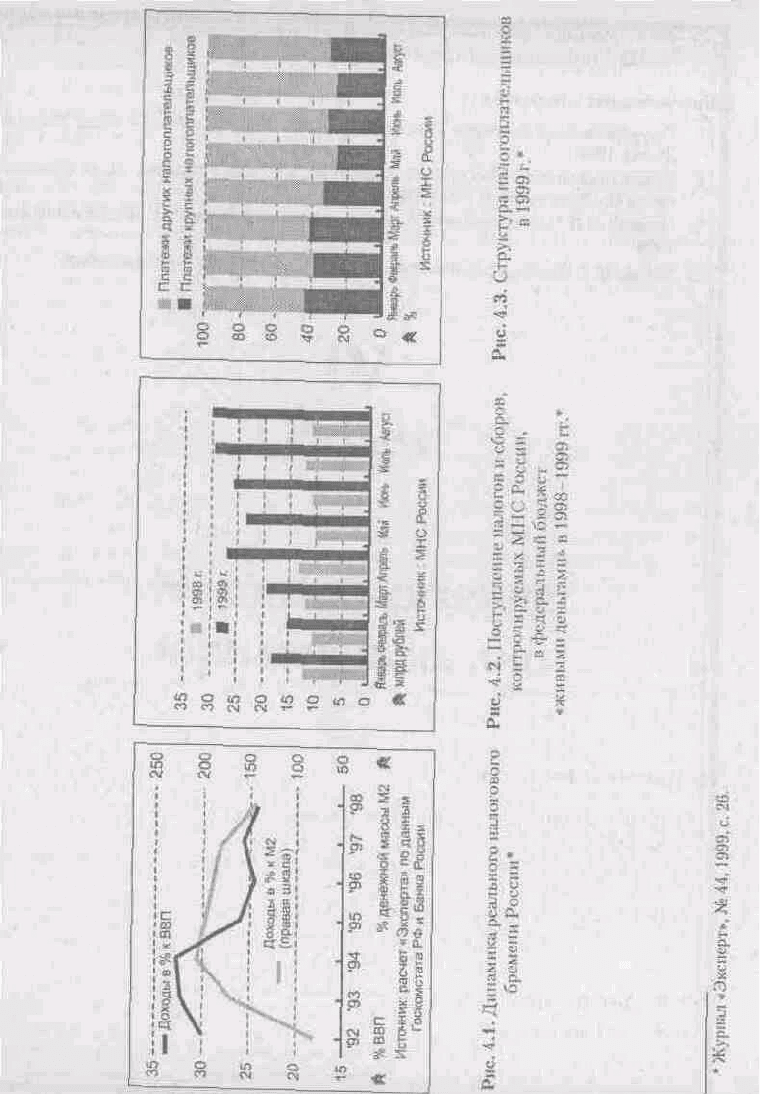

О необходимости принципиальных изменений налоговой политики государства свидетельствует ряд

показателей. Так, налоговые сборы в РФ по отношению к денежной массе (М2) в 1994-1995 гг.

составляли 200 %, а к 1998 г. данное соотношение снизилось до 150 % (см. рис, 4.1), в то время как в

США оно составляет 34 %. Такое положение дел означает, что налоговая система в России постоянно

выводит из обращения частного сектора слишком большую часть «живых» денег, что в свою очередь

ведет к возникновению долгов и неплатежей (см. рис. 4.2). Тяжелое бремя налогов приводит к тому, что

в условиях легального ведения бизнеса предприятия не способны даже к простому воспроизводству.

Поэтому платежи крупных налогоплательщиков постепенно снижаются (см. рис. 4.3).

В качестве приоритетных направлений реформирования налоговой системы известными учеными-

экономистами, правительством РФ предлагается поэтапное решение следующих наиболее важных

задач:

отмена исчисляемых от показателей выручки «оборотных» налогов;

снижение суммарного налогообложения фонда оплаты труда;

пересмотр правил формирования базы налога на прибыль и других налогов;

изменение принципов налогообложения пользования природными ресурсами;

отмена «мелких» налогов.

России нужна такая налоговая система, которая бы не тормозила развитие хозяйства, а являлась

мощным импульсом к подъему экономики страны. Более подробно с концептуальными и

практическими мерами по реформированию налоговой системы России вы познакомитесь в гл. 26.

Контрольные вопросы

75

1. Изложите основные принципы построения современной налоговой системы РФ.

2. Перечислите задачи, на решение которых направлены положения Налогового кодекса РФ

3. Приведите структуру: федеральных налогов и сборов, региональных налогов и сборов и местных

налогов и сборов, действующих на 1 июля 2000 г.

Список литературы

Нормативные документы

1. Налоговый кодекс Российской Федерации. Часть первая. В редакции Федеральных законов РФ от

30.03.99 № 51-ФЗ и 9.07.99 № 154-ФЗ.

2. Закон РФ «Об основах налоговой системы в Российской Федерации» от27.12.1991 г. № 2118-1 (с

изменениями и дополнениями).

Дополнительная литература

1. Государственные финансы: Учебник / Под. ред. В. М. Федосова. – Киев: Наукова Думка,1991.

2. Бюджетная система Российской Федерации:Учебник / Под ред. М. В. Романовского, О.

Врублевской. – М.: Юрайт, 1999.

3. Окунева Л. П. Налоги и налогообложение в России: Учебник. М.: Финстатинформ, 1996.

4. Черник Д. Г. Налоги в рыночной экономике. М.: ЮНИТИ: Финансы, 1997.

76

IV РАЗДЕЛ. НАЛОГООБЛАЖЕНИЕ ЮРИДИЧЕСКИХ ЛИЦ

ГЛАВА 5. НАЛОГ НА ПРИБЫЛЬ (ЛОХОЛ) ПРЕДПРИЯТИЙ (ОРГАНИЗАЦИЙ)

После изучения материалов данной главы вы сможете:

• объяснить экономическую природу налога на прибыль (доход);

• показать роль налога на прибыль в формировании бюджетных доходов;

• дать характеристику налога на прибыль как инструмента налогового регулирования экономики;

• объяснить методику формирования налоговой базы для уплаты налога на прибыль;

• правильно применить льготы и исчислить налог на прибыль с указанием конкретных сроков

уплаты в бюджет;

• дать характеристику порядка налогообложения субъектов малого предпринимательства;

• сделать расчет единого налога при упрощенной системе налогообложения учета и отчетности;

• сделать расчет единого налога на вмененный доход по отдельным видам деятельности.

77

5.1. Место и роль налога на прибыль в налоговой системе РФ.

Плательщики налога на прибыль

5.1.1. Место и роль налога на прибыль в налоговой системе

Налог на прибыль – важнейший элемент системы прямых налогов, широко используемый в

различных модификациях в налоговых системах стран с развитой рыночной экономикой. Введение в

СССР в 1991 г. налога на прибыль [8] во многом послужило символом перехода от административных

методов управления к формированию рыночных методов хозяйствования, так как по своей

экономической сущности налог на прибыль – типично рыночный налог, в определенном смысле –

квинтэссенция рыночных отношений.

Прибыль является главным побудительным мотивом развития предпринимательской деятельности в

условиях рыночной экономики. При этом «налогообложение прибыли и его решающие параметры

серьезно воздействуют на направления и структуру капиталовложений, поскольку компании часто

инвестируют, прежде всего, на основе налоговых соображений и только потом учитывают норму

прибыли»[1, с. 29]. В первые годы проведения налоговой реформы в России процедура взимания налога

на прибыль характеризовалась жестким администрированием, проявлявшимся, в частности, в

налогообложении сумм превышения фактических расходов на оплату труда по сравнению с их

нормируемой величиной [5]. По мере накопления опыта функционирования субъектов хозяйственных

отношений в условиях рынка налог на прибыль постепенно «освобождался» от нерыночных элементов.

Как и любой другой налог, налог на прибыль выполняет прежде всего фискальную функцию, но его

значение как источника бюджетного дохода по мере развития российской экономики постепенно

изменялось. Если на первом этапе налоговой реформы налог на прибыль играл ведущую роль в

формировании доходов государства и был вторым по величине налогом после НДС, то в дальнейшем

его доля постепенно сокращалась. Это обстоятельство было вызвано как объективными, так и

субъективными причинами. Искусственно поддерживаемая ценовой политикой государства

рентабельность предприятий в начале налоговой реформы обеспечивала инфляционный рост налоговых

поступлений. В дальнейшем изменение конъюнктуры мировых рынков, а также сложный процесс

адаптации к новым для российских хозяйственников рыночным отношениям неминуемо привели к

росту числа убыточных предприятий. Высокий уровень налоговых изъятий из прибыли породил

«бегство от прибыли» хозяйствующих субъектов с целью уклонения от уплаты налога. С 1995 г.

наметилась тенденция абсолютного и относительного снижения доли налога на прибыль в структуре

доходов федерального бюджета. Показатели удельного веса налога на прибыль в общей сумме доходов

бюджета РФ и соотношение налога на прибыль и косвенных налогов (НДС и акцизов) в доходах

федерального бюджета представлены в табл. 5.1*.

Таблица 5.1. Удельный вес налогов в доходах федерального бюджета РФ

в 1994-2000 гг., %

Виды налогов 1994 1995 1996 1997 1998 1999 2000

Налог на прибыль 17,7 20,0 15,9 17,6 13,1 7,6 8,0

НДС 31,8 33,0 36,5 39,6 38,4 30,3 34,8

Акцизы 5,7 6,3 12,7 17,5 21,4 18,4 15,0

Отключение (+, –) от удельного веса

налога на прибыль:

НДС -14,1 -13,0 -20,6 -22,0 -25,3 -22,7 -26,8

акцизов +12,0 +13,7 +3,2 +0,1 -8,3 -10,8 -7,0

* Таблица составлена на основе законов о федеральном бюджете.

Как видно из приведенных данных, в 1994 г. удельный вес налога на прибыль лишь на 2,1 пункта

был меньше удельного веса косвенных налогов (-14,1 +12,0), а в 2000 г. – уже на 34 пункта (-26,8, -7,0).

Изменение соотношения в пользу косвенных налогов свидетельствует о негативных тенденциях в

налоговой и бюджетной политике государства, о недооценке регулирующей роли прямых налогов, а

также неспособности налоговых администраций организовать эффективный налоговый контроль за

сбором прямых налогов.

78

Аналогичная тенденция прослеживается и в структуре региональных бюджетов, даже с учетом того,

что доля налога на прибыль в доходах субъектов РФ существенно выше, чем в федеральном бюджете.

Так, например, удельный вес налога на прибыль в доходной части бюджета Петербурга снизился с 37,6

% в 1994 г. до 13,2 % в 1999 г., при соответствующем росте доли косвенных налогов (в 1999 г, доля

косвенных налогов в бюджете Петербурга (с учетом налога с продаж) составила 32,6%).

Помимо сугубо фискальных задач налог на прибыль выполняет важнейшую задачу налогового

регулятора экономики. Манипулирование такими инструментами налогового механизма, как налоговые

ставки и льготы, позволяет стимулировать, а при определенных условиях – ограничивать развитие тех

или иных видов деятельности. Мировой опыт свидетельствует о том, что при превышении допустимого

предела налоговых изъятий из прибыли снижается деловая и прежде всего инвестиционная активность

хозяйствующих субъектов и, как следствие, создается реальная угроза оживления теневой экономики.

Американский экономист А. Лаффер, исследовавший зависимость между степенью прогрессивности

налогообложения и доходов государственного бюджета, сделал вывод о том, что «...чем выше

налоговые ставки, тем более сильный побудительный мотив будет у индивидуумов для уклонения от

них» [21]. В то же время снижение налоговых ставок не только стимулирует развитие деловой

активности, но и приводит к повышению поступлений в бюджет как за счет расширения налоговой базы

вследствие роста производства, так и нивелирования мотивации негативного поведения

налогоплательщиков. Согласно исследованиям А. Лаффера, предложившего знаменитую «кривую

зависимости налоговых ставок и роста производства», предельно допустимый уровень налоговых

изъятий из прибыли составляет 35 %. Несмотря на то что формально уровень ставок налога на прибыль

в РФ не превышает допустимого предела, суммарное налоговое бремя на производителя значительно

выше за счет давления на величину полученного дохода оборотных и иных налогов. Поэтому

важнейшим направлением налоговой политики государства должно быть снижение налоговой нагрузки

вообще и налога на прибыль в частности.

5.1.2. Плателыиики налога на прибыль

Плательщиками налога на прибыль являются предприятия и организации (в том числе бюджетные),

являющиеся юридическими лицами по законодательству РФ, включая кредитные, страховые

организации, а также созданные на территории России предприятия с иностранными инвестициями,

международные объединения и организации, осуществляющие предпринимательскую деятельность.

Налогоплательщики, имеющие в своем составе филиалы и иные обособленные подразделения,

обязаны исчислять и уплачивать налог по месту нахождения каждого из них. При этом сумма налога,

подлежащего уплате в соответствующие региональные бюджеты, рассчитывается исходя из

региональных коэффициентов и налоговой базы. Региональный коэффициент определяется по формуле:

(А+В)/2,

где А – удельный вес балансовой стоимости основных средств и нематериальных объектов

налогоплательщика, приходящихся на все обособленные структурные подразделения, расположенные в

соответствующем регионе, в общей балансовой стоимости основных средств и нематериальных

объектов налогоплательщика;

В – удельный вес среднесписочной численности работников, занятых на соответствующих

обособленных структурных подразделениях региона, в среднесписочной численности работников

соответствующего налогоплательщика.

По выбору налогоплательщика, вместо показателя удельного веса среднесписочной численности

работников может быть применен показатель удельного веса затрат на оплату труда, приходящихся на

это подразделение, в общих затратах на оплату труда налогоплательщика.

Не являются плательщиками налога на прибыль:

• предприятия любых организационно-правовых форм по прибыли от произведенной ими

сельскохозяйственной и охотохозяйственной продукции, а также от произведенной и переработанной

на данном предприятии собственной сельскохозяйственной продукции, за исключением предприятий

индустриального типа;

• организации, осуществляющие деятельность в сферах, в отношении которых принято решение

соответствующим органом власти субъекта Российской Федерации о переводе их на уплату единого

налога на вмененный доход;

• организации, применяющие упрощенную систему учета и налогообложения;

79

• организации по прибыли, полученной от предпринимательской деятельности в сфере игорного

бизнеса.

5.2. Определение налогооблагаемой базы

5.2.1. Объект налогообложения

Налоговая база представляет собой стоимостную, физическую и иные характеристики объекта

налогообложения. Согласно действующему законодательству, объектом налогообложения

является валовая прибыль, включающая в себя:

• прибыль от реализации товаров, работ и услуг;

• прибыль от реализации основных фондов и иного имущества;

• доходы от операций, непосредственно не связанных с реализацией, уменьшенные на сумму

расходов по таким операциям.

При этом налогообложению подлежит прибыль, полученная налогоплательщиком в налоговом

периоде как от источников в РФ, так и за ее пределами. Налоговым периодом по налогу на прибыль

признается календарный год.

Важнейшим направлением налоговой реформы является изменение порядка формирования затрат,

принимаемых к вычету при определении налоговой базы. В отличие от строго регламентированного

перечня расходов, учитываемых в составе себестоимости продукции (работ, услуг), предполагается

принимать к вычету все необходимые, обоснованные и документально подтвержденные расходы,

осуществляемые для производства, продвижения на рынок и реализации товаров, работ и услуг. При

этом предполагается снять ограничения на возможность отнесения на затраты расходов на рекламу,

обучение персонала, по имущественному страхованию и страхованию коммерческих рисков, а также на

выплату процентов по заемным средствам. Существенное влияние на величину налоговой базы окажет

изменение порядка амортизации основных средств и нематериальных активов. Так, вместо

дифференцированной системы амортизационных норм будут использоваться укрупненные

амортизационные группы. При этом значительно сокращаются сроки амортизации, вводится

нелинейная амортизация, предоставляющая предприятиям возможность в первые годы эксплуатации

имущества относить на расходы значительную часть его стоимости. Весьма прогрессивным является

решение о предоставлении права налогоплательщикам вычитать наряду с производственными

расходами затраты по расширению производства, внедрению достижений научно-технического

прогресса. С этой целью вводится механизм капитализации расходов с последующей их амортизацией,

что позволит форсировать процесс обновления материально-технической базы отечественных

производителей. В частности, будут капитализироваться расходы, которые не могут единовременно

относиться на затраты предприятий в соответствующем налоговом периоде (например, научно-

исследовательские и опытно-конструкторские работы, расходы на разведку, подготовку и освоение

природных месторождений и тому подобные расходы).

Прибыль от реализации товаров, работ и услуг определяется как разница между выручкой от

реализации товаров, работ и услуг и затратами на их производство и реализацию, включаемыми в

себестоимость продукции, работ и услуг.

Выручка от реализации товаров, работ и услуг формируется на основе рыночных цен. Рыночные

цены определяются в соответствии с принципами, изложенными в ст. 40 Налогового кодекса. Согласно

данной статье, для целей налогообложения принимаются цены, указанные сторонами сделки. Пока не

доказано обратное, предполагается, что эти цены соответствуют уровню рыночных цен. При этом

налоговые органы вправе проверять правильность применения цен лишь по следующим сделкам:

• между взаимозависимыми лицами;

• по товарообменным (бартерным) операциям;

• при совершении внешнеторговых сделок;

• при отклонении более чем на 20 % в сторону повышения или в сторону понижения от уровня цен,

применяемых налогоплательщиком по идентичным (однородным) товарам, (работам, услугам) в

пределах непродолжительного периода времени.

В случаях, когда цены товаров, работ или услуг, примененные сторонами сделки, отклоняются от

рыночной цены идентичных (однородных) товаров (работ или услуг) в ту или иную сторону более чем

на 20 %, налоговый орган вправе вынести мотивированное решение о доначислении налога и пени,

80