Романовский М.В., Врублевская О.В. Налоги и налогообложение

Подождите немного. Документ загружается.

Таможенный тариф – свод ставок таможенных пошлин с указанием ставок таможенного налога на

единицу данного товара.

Таможенные льготы – преимущество в виде снижения или отмены таможенных пошлин и

ограничений, предоставляемое отдельным юридическим и физическим лицам.

Резидент – юридическое или физическое лицо, постоянно зарегистрированное или постоянно

проживающее в данной стране. Резиденты обязаны в своих экономических действиях придерживаться

законов данной страны, платить налоги в соответствии с законами и нормами этой страны.

Нерезидент: 1) юридическое лицо, действующее в данной стране, но зарегистрированное как

субъект хозяйствования в другой; 2) физическое лицо, действующее в одной стране, но постоянно

проживающее в другой. Для нерезидентов могут быть установлены особые правила налогообложения.

1.4. Классификация налогов

Значительное место в теории налогов занимает вопрос их классификации, т. е. системной

группировки налогов по различным признакам. Обычно в научной литературе используется

специальный термин – таксономия.

Классификация налогов имеет не только научно-познавательный характер, но и практические цели,

такие как более обоснованное применение налогов, проведение необходимых аналитических расчетов,

составление отчетности и т. д.

Многообразие налоговых классификаций, группировок и признаков, положенных в основу

различными исследователям, в определенной степени отражает эволюцию налогов (см. п. 1.1), а также

позиции ученых относительно выбора исходных классификационных признаков. Экономическая наука

не относится к точным, таким, как, например, химия. И классификационную таблицу налогов, хотя бы в

какой-то степени, приближающейся к точности классификационной таблицы химических элементов Д.

Менделеева, построить практически невозможно.

Многие выдающиеся ученые-экономисты, занимающиеся в своих налоговых исследованиях

таксономией, так и не пришли к единой точке зрения по обоснованию классификационных признаков и

особых свойств системы налогов*. Соответственно и в учебной литературе вряд ли можно найти два

учебника с полностью одинаковыми классификационными признаками [6,7,13,16].

. *См., например, работы Н. И. Тургенева, А. А. Тривуса, А. А. Соколова, А. И. Янжула и др. российских авторов.

Классификации налогов помогают составить более полное представление об изучаемом предмете.

Следует отметить, что они носят условный характер и в зависимости от целей анализа, проводимого

исследователями, имеют тот или иной срез, так как все без исключения налоги в различной степени

влияют на все стороны хозяйственной деятельности и по природе своей всегда оказывают комплексное

воздействие на экономику.

Обилие классификаций убедительно доказывает, что невозможно выделить один критерий, по

которому налоги можно было бы отнести к той или иной группе. Границы деления подвижны, поэтому

при разграничении налогов имеется в виду их доминирующее влияние на какую-либо из групп

экономических показателей.

Как альтернативу всем предложенным классификациям можно рассматривать имеющую длительную

историю идею введения единого налога, которая периодически появлялась в проектах различных

реформаторов и трудах экономистов разных эпох (И. Т. Посошков, Дж. Милль, Ф. Кенэ и др.). Так, в

США в конце XIX в. значительную поддержку получило движение за единый налог на землю; в

«Коммунистическом манифесте» К. Маркса выдвигалось требование замены всех существующих видов

налогов единым прогрессивным налогом.

Положительный пример – введение в СССР в 1923 г. вместо множества налогов на крестьян

(продовольственного налога, трудгужналога, подворно-денежного налога, общегражданского сбора,

местных налогов) единого сельскохозяйственного налога, что оказало позитивное воздействие на

развитие товарно-денежного обращения. Следует отметить, что этот значительно упростивший

налоговую систему налог был ориентирован не на всю совокупность налогоплательщиков, а лишь на

определенную категорию – крестьян (единый налог не всегда означает, что он единственный). Аналог

такого решения – введение в конце 90-х гг. в России вмененного налога.

Современными западными экономистами постулируется идея введения всеобщего налога на

совокупные потребительские расходы взамен подоходного налога. Несостоятельность доктрины по

21

введению единого (единственного) налога была аргументирование доказана еще в начале XX в.

российскими учеными. Как подчёркивал А. А. Соколов, «множественность доходоприносящих

объектов приводит и к множественности налогов», ни одна налоговая база не является всеобъемлющей.

До сих пор не утихают дискуссии о необходимом количестве налогов. С одной стороны, введение

многочисленных налогов позволяет более широко охватить все стороны хозяйственной жизни и

активно влиять на них, но при этом существенно возрастают административные издержки по взиманию

и контролю за поступлением налогов.

Переход на единый налог упрощает систему учета и уплаты, но затрудняет выбор оптимальной

налогооблагаемой базы и не позволяет в полной мере реализовать функции налогов, учитывать иногда

разнонаправленное изменение макроэкономических показателей.

Поэтому наиболее существенным является вопрос не о количестве, а о качестве вводимых и

собираемых налогов, об их адекватности целям налоговой политики, преследуемым государством в

данном конкретном периоде с учетом всех внутренних и внешних социально-экономических факторов.

Наиболее распространенной классификацией налогов является их разделение на прямые и

косвенные. Такое деление налогов известно с глубокой древности. (В Римской империи взимались и

налог с наследства, и налог с оборота.)

Одна из первых классификаций налогов была построена на основе критерия перелагаемости налогов

(XVII в.). Считалось, что доходы землевладельцев должны облагаться «прямым налогом», а все

остальные являются перелагаемыми (косвенными). А. Смит, исходя из своей теории факторов

производства (земля, труд, капитал), добавил к числу прямых налогов (с доходов землевладельцев) еще

два – налоги на предпринимательскую прибыль владельца капитала и заработную плату наемных

рабочих. К косвенным налогам А. Смит относил все те налоги, которые связаны с расходами и

перелагаются на потребителей товаров и услуг. Таким образом, был принят первый действующий

классификационный признак – разделение налогов на прямые и косвенные.

Исторически в теории налогов сложились три основные концепции их подразделения на прямые и

косвенные. Сторонники первой считают, что примером такого деления является теоретическая

возможность переложения налогов с номинального плательщика на конечного потребителя. В теории

налогов дискуссии по этому вопросу занимают одно из центральных мест, поскольку переложение в

значительной степени влияет на реальное распределение налогового бремени. Прямые налоги

непосредственно падают на плательщика (производителя или потребителя) и не могут быть переложены

путем включения в продажные цены товаров, остальные же налоги относятся к косвенным. Это

является лишь теоретическим предположением, ибо на практике может происходить иное.

Иногда действительно очень сложно выявить конечного плательщика, и в целом ряде случаев

законодатель, сознательно устанавливая налог, предполагает его переложение (налоги с оборота,

акцизы). Как правило, законодатель всегда стоит перед выбором формы налогообложения, ибо здесь

необходимо оценить все плюсы и минусы различных форм. Прежде всего при введении того или иного

налога исходят из тактических и стратегических целей государства, учитывают уровень социально-

экономического развития страны и фискального аппарата. Так, введение косвенных налогов

предполагает организационную программу взимания, но при этом слишком высоки затраты по

контролю; введение прямых налогов сопряжено с высокими затратами по их учету и (относительно

косвенных налогов) невысокими административными издержками по контролю.

Общепризнанным является то, что взимание косвенных налогов менее болезненно и «незаметно» для

плательщиков, кроме того, система косвенного налогообложения обеспечивает устойчивость доходов

бюджета, особенно в условиях инфляции. В частности, А. А. Соколов аргументирование доказал

несостоятельность критерия переложения налогов, который был положен учеными в основу

классификации всех налогов.

Мы отмечали, что чем выше уровень экономического развития страны, тем больший удельный вес в

общей сумме налоговых поступлений занимают прямые налоги (см. п. 1.1). В налоговых системах

высокоразвитых стран доминирующее положение занимают прямые налоги, их доля составляет более

50 % в общей сумме налоговых поступлений. В целом ряде стран важнейшим источником доходов

бюджетов выступает прямое налогообложение личных доходов граждан и прибыли предприятий. Это

относится, в частности, к Дании (59,9 % в общем объеме налоговых поступлений), Австралии (55,6 %),

Финляндии (41,5 %), США (42,2 %). В России в 2000 г. прямое налогообложение личных доходов

граждан и прибыли предприятий в общем объеме налоговых поступлений должно составить 31,3 % (в

2001 г.-32,7%).

22

Доминанта косвенного налогообложения четко прослеживается в структуре доходов федерального

бюджета России – от 11,1 % к ВВП (в 1992 г.) до 17,6% к ВВП (2000 г.). Следует отметить, что именно в

федеральном бюджете удельный вес косвенных налогов наиболее высок, и в последние годы их доля

увеличивается (см. рис. 1.3). Наиболее высок удельный вес доходов от обложения товаров и услуг в

странах, отличающихся, как правило, умеренным уровнем экономического развития (Греция – 44,6 %;

Португалия – 42 % в общей сумме налоговых поступлений).

Ряд исследователей доказывают, что прямые налоги всегда увязаны с доходом налогоплательщика

(взимаются посредством именных списков и кадастров), а косвенные имеют отношение к ценам на

потребление и связаны только с продажей товаров (как правило, налоги на товары и услуги).

Сторонники третьего направления утверждают, что прямые налоги связаны непосредственно с

характеристикой плательщика и взимаются с его дохода или собственности, а косвенные – с той

деятельности, которой он занимается. При этом косвенные налоги определяются опосредованным

путем, исходя из размеров расходов плательщика.

Несмотря на различные подходы к рассмотрению деления налогов на прямые и косвенные, общим

для них является установление окончательного плательщика налога.

Ряд современных экономистов говорят об аморфности понятия косвенного и прямого

налогообложения, утверждая, что:

• во-первых, при определенных условиях косвенный налог может превратиться в прямой, и наоборот

(так, налог на прибыль на монопольном рынке через механизм цен принимает черты косвенного

обложения);

• во-вторых, окончательное распределение налогового бремени является лишь допущением, так как

степень переноса не равна нулю в случае с прямыми налогами, ни 100 %, в случае с косвенными

налогами (безусловно, в этом есть рациональное зерно, но от этого классическое понимание косвенных

налогов не изменяется).

Ключевым, определяющим разницу между прямыми и косвенными налогами, критерием является то,

что первые могут быть скорректированы с учетом индивидуальных характеристик налогоплательщика,

в то время как последними облагаются трансакции (сделки, соглашения) вне зависимости от

характеристик продавца и покупателя.

Отличительная черта косвенного налога состоит в том, что никакая личностная характеристика, за

исключением покупаемого товара на определенном рынке, не влияет на сумму платежа. Само понятие

«косвенный» заключается в том, что влияние налога на доход конечного потребителя происходит через

его расходы в определенной части цены приобретения товара. Таким образом, деление налогов на

прямые и косвенные имеет огромное значение для экономики и, несмотря на определенную условность

принципа «переложения», он активно используется в таксономии.

На рис. 1.7 представлена несколько упрощенная классификация налогов, применительно к налоговой

системе России.

Дадим некоторые пояснения к данной классификации. Реальные налоги построены без учета

личности плательщика и уровня доходности объекта обложения. Сам факт наличия имущества является

основанием для обложения. Первыми видами реальных налогов были поземельный и подомовой. К

реальным налогам относятся также промысловый налог, налог на ценные бумаги.

Личные налоги в мировой практике налогообложения представлены следующими видами:

подоходный налог с населения, поимущественный налог, подушный налог, налог с наследства и

дарений, налог на прибыль с корпораций, налог на сверхприбыль, налог на прирост капитала и др.

Косвенные налоги, как уже отмечалось, – это налоги на товары и услуги, устанавливаемые в виде

надбавки к цене или тарифу и взимаемые в процессе потребления товаров и услуг. К косвенным

налогам относятся акцизы, государственные фискальные монополии, таможенные пошлины. Косвенные

налоги имеют длительную историю. В настоящее время акцизы делятся на индивидуальные (обложение

по сырью, полуфабрикатам, готовой продукции, мощности оборудования) и универсальные.

Универсальный косвенный налог часто называют налогом с оборота. Универсальные косвенные налоги

делятся на однократные, многократные и налог на добавленную стоимость (более подробно см. гл. 8 и

9).

Государственные фискальные монополии делятся на полные и частичные, представляющие полную

или частичную монополию государства на производство и продажу некоторых товаров (спиртные

напитки, табачные изделия, соль, спички, пиво). Основная цель их взимания состоит в увеличении

доходов государственного бюджета (более подробно см. гл. 11).

23

Самую сложную структуру имеют таможенные пошлины, которые классифицируются по четырем

признакам: происхождению, целям, характеру взимания, характеру отношений (более подробно см. гл.

11).

По происхождению таможенные пошлины делятся на внутренние, транзитные, экспортные

(вывозные) и импортные (ввозные). По целям различают восемь видов таможенных пошлин:

фискальные, протекционные, сверхпротекционные, уравнительные, антидемпинговые,

дискриминационные, преференциальные и статистические.

По характеру взимания (по ставкам) различают специфические, адвалорные (взимаемые в процентном

отношении к таможенной стоимости товара) и кумулятивные (смешанные) таможенные пошлины.

По характеру отношений пошлины делятся на конвенционные и автономные. Конвенционная

пошлина представляет собой платеж по международному договору, устанавливающему принципы

таможенного режима присоединившихся к конвенции стран с общими правилами осуществления

таможенного контроля и взимания таможенных пошлин. Автономная пошлина – вид таможенного

тарифа, который устанавливается правительством страны в законодательном порядке. Для него в

отличие от договорного тарифа характерны более высокие ставки.

Выделяют также возвратные и дифференциальные таможенные пошлины. Таможенная пошлина

возвратная – сумма ввозных таможенных пошлин, подлежащая возврату при вывозе продукции,

полученной в результате переработки ввезенного товара; она применяется как способ повышения

конкурентоспособности. Таможенная пошлина дифференциальная – вид пошлины,

предусматривающий различные ставки на один и тот же товар, например, импортируемый из разных

стран либо экспортируемый в разное время года.

Одним из классификационных признаков налогов является их деление на общие и специальные

(целевые).

24

Общие налоги обезличиваются и поступают в единую кассу государств. Они предназначены для

финансирования общегосударственных мероприятий.

Специальные целевые налоги имеют строго определенное назначение и обычно формируют

внебюджетные фонды (пенсионный, социального страхования, обязательного медицинского

страхования, дорожные фонды и др.). Такое деление сложилось исторически, когда не существовало

бюджета, а функционировали различные фонды, счета и действовали преимущественно целевые

налоги*.

* Мы отмечали, что не все целевые налоги следует относить к понятиям налог. Так, введенный в России в 2000 г.

«социальный налог» правильнее было бы назвать «социальными отчислениями» или «социальными платежами», так как он

не носит безвозвратного, безэквивалентного характера.

По принадлежности органов и уровню управления налоги классифицируются в зависимости от

органа, который взимает налог и в распоряжение которого он поступает. По этому классификационному

признаку налоги различаются следующим образом:

1. В унитарных (единых) государствах бюджетная система состоит, как правило, из двух основных

звеньев – республиканского и местных бюджетов. Соответственно существуют: государственные

налоги, устанавливаемые верховной властью, которые взимаются на основе государственного

законодательства и поступают в госбюджет; местные налоги, взимаемые местными органами

самоуправления на соответствующей территории и поступающие в местные бюджеты (более подробно

см. раздел IX). Такая бюджетная система функционирует во Франции, Италии, Японии, где имеются

центральный и местные бюджеты.

2. В федеративных государствах бюджетная система состоит из трех основных звеньев. В США,

например, имеются федеральный бюджет, бюджеты штатов (членов федерации) и местные бюджеты.

Аналогичная бюджетная система функционирует в Германии, где членами федерации являются земли,

имеющие бюджеты земель. Для России также характерно трехзвенное бюджетное устройство:

федеральный бюджет, региональные бюджеты (территориальные бюджеты субъектов федерации) и

местные бюджеты. Соответственно и налоги в федеральном государстве делятся на федеральные

налоги, налоги субъектов федерации, местные налоги.

В последние годы появляются особые виды межгосударственных налогов. Так в Европейском

Сообществе действует единый налог на импортную продукцию (из третьих стран)

сельскохозяйственного производства, средства которого поступают в бюджет этого сообщества.

Возможно появление особых видов межгосударственных налогов в рамках СНГ для финансирования

совместных межгосударственных программ.

При разделении налогов по классификационному признаку, отражающему полноту прав

использования налоговых сумм, различают закрепленные и регулирующие налоги. Закрепленные

налоги представляют собой налоги, которые полностью В твердо фиксированной доле (в процентах) на

постоянной либо долговременной основе поступают в соответствующий бюджет, за которым они

закреплены. Регулирующие налоги – налоги, используемые для регулирования поступлений в

нижестоящие бюджеты в виде процентных отчислений от налогов по ставкам (нормативам),

утвержденным в установленном порядке на очередной финансовый год.

1.5. Современные теории налоговых отношений

В конце XVII в., когда домены были в значительной степени разорены, а доходы от регалий не могли

удовлетворить растущие потребности, многие государства Европы испытывают острую нужду в

стабильных источниках доходов, и это обстоятельство активизирует финансовую мысль. Появляются

труды знаменитых английских философов и экономистов Т. Гоббса и Д. Локка, в которых особое

внимание уделяется налогам. Проблемы налогообложения находились в центре внимания немецких

финансистов Д. Юсти и И. Зонненфельса, французских физиократов Ф. Кенэ, А. Тюрго, О. Мирабо и

многих других.

Как уже отмечалось в п. 1.1, огромное внимание исследованиям в области налогов уделяли великие

английские экономисты А. Смит и Д. Рикардо. Мы не будем подробно рассматривать содержание этих

теорий поскольку они описываются в различных печатных изданиях и данный параграф не преследует

цели их повторения. Но для понимания причин возникновения и развития современных налоговых

теорий, необходимо обозначить основные исторические точки «поворотных» принципов в «извилинах»

25

теоретической финансовой мысли.

Следует отметить, что негативное и даже психологически-агрессивное отношение к налогам у

населения и ученых древнего мира и эпохи феодализма основывалось на объективном экономическом

фундаменте. Так, в период феодализма основным источником доходов, и государственных в том числе,

являлась земля. Производственная мотивация была ориентирована на потребление, государство не

выполняло ни хозяйственных, ни регулирующих функций, но уже нуждалось в стабильно

оплачиваемом аппарате управления. Низкий уровень развития товарно-денежных отношений не

позволял соизмерять эффективность различных экономических процессов в стоимостной форме. Эти

факторы определяли произвол в сборе налоговых платежей (откупа), бессистемность и отсутствие

правовой регламентации (естественно, несовместимой с абсолютными монархиями), произвол

королевской власти в расходовании собранных средств и беззащитность всех основных плательщиков.

Такое налогообложение справедливо воспринималось и населением и учеными как форма узаконенного

грабежа. Если вспомнить о налоговом иммунитете дворянства, духовенства и королевской фамилии, то

становится понятным нежелание властей обеспечить хотя бы видимость налоговой справедливости.

По мере буржуазных революций в Старом и Новом свете (XVII-XIX вв.) экономический базис

общества принципиально изменяется, побеждает новая экономическая формация, новая модель

воспроизводства и государственного управления, а значит, формируется новое отношение общества к

налогам. Б. Франклин в Северной Америке изрекает сакраментальную фразу о том, что «платить налоги

и умереть должен каждый», во время Великой Французской революции М. Робеспьер предлагает как

доказательство гражданства Франции «лепту вдовы» и т. д. В основе приведенных нами и многих

других изречений – четкое понимание новой роли налогов. Буржуазные государства практически не

имели какой-либо приносящей доходы собственности, не имели возможности продавать должности. В

то же время им необходимо было создавать и содержать достаточно громоздкий аппарат управления.

Основной новый правящий класс– буржуазия организовывала производство уже не ради потребления, а

ради максимизации прибыли и не имела ни желания, ни возможности делиться с государством своими

доходами. Поэтому возникла потребность в регламентации налоговых платежей государством и

контроле над действиями правительства со стороны общества в лице его представителей в парламенте.

Начиная с А. Смита, многочисленные теоретики уже не отрицают налоги как форму изъятия, а,

наоборот, признают ее как одну из самых приемлемых для капиталистической системы. И на

протяжении почти 150 лет (конец XVIII-первая треть XX в.) проблемы налогообложения находятся в

центре внимания крупнейших ученых Запада и России. О налогах писали К. Маркс, Ф. Лассаль, К. Pay,

А. Вагнер, Э. Сакс, Ф. Нитти, Н. Тургенев, И. Озеров, М. Кули-шер, И. Янжул и многие другие. При

всем разнообразии рассматриваемых аспектов проблемы и анализируемых временных периодов во всех

этих трудах прослеживается подход к экономической сущности налога как к естественному регулятору,

поскольку любая величина налогового изъятия не могла быть нейтральной, она либо ослабляла

воспроизводственные функции частных хозяйств, либо увеличивала. Поэтому так важно было

теоретически обосновать объемы и сроки налогообложения, сферы изъятия (доходы, рента,

потребление), подсчитать издержки, правильно выбрать объекты обложения, оценить их и установить

ставки налогов.

Налоговая политика и налоговая практика капитализма свободной конкуренции часто не имели

ничего общего с рассуждениями теоретиков (тем самым многократно практически доказывалась

правота их рассуждений). Правительствам почти всегда необходимы были денежные средства в

значительно больших размерах, чем те, которые они могли получить у населения, не обременяя

экономику (особенно если государство вело войну). И, сосредоточив в своих руках всю полноту

юридической власти, правительства часто не могли устоять перед соблазном одним росчерком пера

увеличить свои доходы. Однако следствием такого рода решений становилось снижение темпов

экономического роста, изменение позиций в международной иерархии и серьезные социальные

конфликты (вплоть до революций), Чему немало примеров дает история.

Времена изменяются, возникают новые серьезные проблемы, и наука начинает поиск принципиально

новых концепций. Такой поворотной точкой принято считать кризис мировой капиталистической

системы 1930-х гг. и появление теории Дж. Кейнса, которая иногда опровергала, а чаще дополняла

«классиков» новыми знаниями об экономическом мире. Обоснование необходимости создания системы

государственного регулирования и претворение этих идей в жизнь не могло не внести серьезные

коррективы в отношении такой существенной стороны экономической действительности, как

налогообложение. Впервые оно рассматривалось не только как надежный «канал доставки» денежных

26

средств от населения в бюджетные фонды, но и как сознательно используемый регулятор нормы

потребления, накопления и формирования оптимальной структуры воспроизводства. Эти взгляды

нашли свое отражение в разработке основ фискальной политики как самим Дж. Кейнсом, так и его

многочисленными последователями (А. Лернером, Э. Хансеном и др.).

Приверженцы кейнсианства предлагали «жесткую налоговую политику», предусматривавшую

«систему повышенного налогообложения крупных доходов и наследства и льготного обложения низких

доходов, стимулируя склонность к сбережениям». Дж. Кейнс считал, что именно такая политика

отвечает одновременно двум основным требованиям: экономической целесообразности и социальной

справедливости, так как сглаживает несправедливое распределение богатства и доходов и

одновременно благоприятствует росту капитала. «Если налоговая политика преднамеренно

используется в качестве инструмента, с помощью которого должно быть достигнуто более

справедливое распределение доходов, она будет, конечно, оказывать еще более сильное влияние на

увеличение склонности к потреблению».

В истории экономических учений этап 1940-первой половины 1970-х гг. принято именовать «веком

кейнсианства», имея в виду, что данное направление играло доминирующую роль в академических и

правительственных кругах экономически развитых капиталистических стран. Но кейнсианская теория

могла возникнуть и совершить переворот только при определенных исторических условиях. Этим

условием, составляющим исходную посылку экономической модели в теории Дж. Кейнса выступала

депрессивная ситуация в производстве, когда имеющиеся ресурсы не использовались и существовала

возможность для искусственного увеличения совокупного спроса. На первом плане тогда стояла

проблема занятости и недогрузки мощностей. Поэтому для основной модели Дж. Кейнса характерна

статичность, когда все экономические процессы рассматриваются в рамках краткосрочного периода, а

размеры производства не изменяются во времени.

С середины 1970-х гг. инфляция, спровоцированная наряду с другими причинами повышенным

вниманием правительств к увеличению совокупного спроса через непроизводительные бюджетные

расходы, стала постоянным параметром макроэкономической динамики. По мере стабилизации

экономики кардинальным образом изменяются и задачи ее развития – на передний план выдвигаются

проблемы экономического роста, экономическая реальность требует новых концепций

макрорегулирования. Общая схема расположения школ экономической мысли Запада (1940-первая

половина 1970-х гг.) была следующей: впереди – доминирующий кейнсианский центр (определяющий

политику всех американских президентов от Г. Трумэна до Дж. Картера), который разделился на две

неравные группировки – ортодоксальных, хрестоматийных, кейнсианцев в лице Э. Хансена, Д. Хикса,

П. Са-муэльсона и др., и «левых» кейнсианцев, или неокейнсианцев, – Дж. Робинсон, П. Сраффа, Н.

Калдор и др. Справа находилась «умеренная оппозиция» в лице западногерманских неолибералов В.

Ойкена, А. Мюллер-Армака, Л. Эрхарда и др. (занимает промежуточное положение между

неоклассикой и кейнсианством). В самих США сформировалась прогрессивная оппозиция в лице

неоклассиков, лидером которой являлся М.Фридмэн, а также представители экономической теории

предложения М. Фелдстайн и А. Лаффер, выступающие за свободу предпринимательства и

невмешательство государства в экономику. В «левом углу» схемы находятся концепции

институционально-социологического направления, доводящие идею государственного регулирования

до требований целенаправленной социальной политики и индикативного планирования – Дж. К.

Гэлбрэйт, Ф. Перру, Дж. М. Кларк, Г. Мюрдаль и др.

Период 1970-х гг. явился временем «второго кризиса экономической теории» Запада XX в., под

которым прежде всего подразумевают кризис кейнсианства как генеральной концепции

государственного воздействия на экономику через совокупный спрос и приоритет налогово-бюджетной

политики с акцентом на политику дефицитного финансирования. Выдвигаются требования

сбалансированности бюджета путем резкого сокращения социальных программ, доли ВВП,

перераспределяемой через бюджет, умеренных налогов. На этой волне, усилиями главным образом

экономистов США, формируется теория экономики предложения.

Ее сторонники, так называемые сэплайсайдеры, представляют неоклассическую экономическую

теорию на базе идейного наследия Ф. фон Хайека, теории предельной эффективности факторов

производства и современного монетаризма. Именно здесь отчетливо просматривается водораздел с

кейнсианством (в отличие от монетаристов, все таки учитывающих кейнсианский анализ совокупного

спроса). Вместе с тем приверженцы экономики предложения выступают за самостоятельную,

независимую от денежной, бюджетную политику, ибо твердо уверены в высокой эффективности

27

налогового регулирования экономики. Авторы этой концепции отстаивают тезис о необходимости

перехода к долгосрочному государственному регулированию предложения факторов производства.

1970-1980-е гг. отмечены усилением влияния сэплайсайдеров как на развитие мировой экономической

мысли, так и на принципы формирования экономической политики ряда ведущих западных стран.

После кейнсианских «провалов» ее сторонники сумели достаточно убедительно ответить на

поставленные хозяйственной практикой вопросы и предложить конструктивные варианты решения

многих проблем западной экономики 1970-х гг. По их мнению, такие формы государственного

вмешательства в экономику, как кейнси-анское антициклическое регулирование, бюджетное

перераспределение доходов, подавление инфляции и т. д. признаются вредными, расстраивающими

механизмы рынка и порождающими хозяйственные трудности. Главным фактором роста безработицы

считается система государственного социального обеспечения. Кроме того, государственные затраты на

социальные цели изменяют соотношение между расходуемой и сберегательной частями денежных

доходов, так как в результате расчета на финансовую помощь государства в пенсионный период

увеличивается доля текущего потребления. В результате происходит снижение доли сбережений в

совокупном доходе, уменьшаются объемы кредитных ресурсов и источников накопления, что в свою

очередь вызывает замедление экономического роста.

В отличие от монетаристов сторонники теории предложения считают главными причинами

непредвиденной инфляции высокие налоговые ставки и полностью отвергают бюджетный дефицит. Им

удалось основательно разобраться в механизме его отрицательного воздействия на расширенное

воспроизводство, особенно при таком методе покрытия, как долговые обязательства. В этом случае

государство, стараясь не допустить ускорения инфляции, вынуждено размещать на финансовых рынках

основную массу своих ценных бумаг и превращается в конкурента частных фирм, изымая у частного

сектора кредитные ресурсы. Последние перенаправляются в сферу государственного потребления, где

используются главным образам непроизводительно. Приверженцы этой теории советуют государству

полностью «перекрыть» бюджетный канал непредвиденной инфляции и изменять предложение денег

иными путями, избегая дефицита бюджета. Центральное место в концепции принадлежит проблеме

сбережений, недостаток которых обусловлен несовершенством налоговой системы, уменьшением

реальных доходов, остающихся после налогообложения, когда начинает действовать механизм

сокращения личных сбережений. Если же наряду с непомерно высоким налогообложением прибыли

имеет место инфляция, то вероятность снижения дивидендов существенно возрастает, что побуждает

акционеров воздержаться от инвестиций. В том же направлении действует и дополнительный

инфляционный налог, равный обычному налогу, умноженному на темп инфляции.

Новые концепции безработицы, инфляции и экономической динамики образуют теоретический

фундамент, на котором основывается неоконсервативный проект реформы государственного

регулирования экономики. В качестве основного ее направления рассматривается радикальная реформа

системы налогообложения в сторону значительного уменьшения предельных налоговых ставок.

Предусматривается, что это снижение должно быть дифференцированным, пропорционально его

предельной .эффективности. Предлагается в большей степени сократить те виды налогов, которые дают

максимально предельную отдачу с точки зрения роста накопления капитала и занятости. В первую

очередь, это относится к налогам на доходы от капиталовложений. Существенная роль отвдилась также

реформе налогообложения лиц с высокими доходами, так как их отличает большая склонность к

сбережениям.

В снижении налоговых ставок неоконсерваторы видят магистральный путь к решению многих

проблем современной экономики. Долгосрочным последствием снижения налоговых ставок должен

стать не рост бюджетного дефицита, а его сокрашение. Эти закономерности были математически

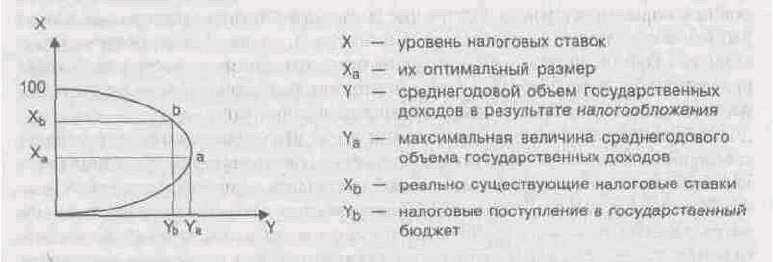

исследованы, и результат известен в мировой экономической науке как эффект А. Лаффера (см. рис.

1.8).

28

Рис. 1.8. Кривая А. Лаффера

Кривая отражает взаимосвязь между величиной ставки налогов и объемом поступления их в

государственный бюджет. При повышении ставки доходы государства за счет налогов вначале

увеличиваются, но только до определенной границы (точки А), после чего повышение налоговой ставки

уменьшает налоговые поступления до точки В.

Высокие налоги снижают стимулы производства и уменьшают налоговые доходы государства.

Вместе с тем кривая не дает точного ответа, при какой ставке налогов их поступления максимальны, так

как она различна для разных стран и зависит от многих факторов: размера и структуры

государственного сектора, налоговой политики и т. д.

В 1980-е гг. ряд принципов теории предложения был положен в основу экономической политики

правительств США, Великобритании и ряда других экономически развитых стран. Не все результаты ее

применения оказались эффективными, но очевидно, что многие положения теории предложения

получили свое подтверждение.

Неоконсерваторы доказали необходимость перестройки системы государственного регулирования.

Магистраль такой перестройки проходит через всемерную мобилизацию созидательного потенциала

рынка, максимальное использование его возможностей.

Современная западная экономическая мысль представлена несколькими крупными школами, каждая

из которых имеет ряд направлений. Некоторые из них базируются непосредственно на основных

постулатах кейнсианства, другие им противоречат. Но при всей противоположности взглядов,

практически все представители современных научных школ признают, что развитые государства

функционируют в условиях смешанной экономики, требующей государственного регулирования.

В последнее двадцатилетие формируется и в настоящее время развивается относительно новая наука

– экономика общественного сектора, представляющая несколько иную, чем прежде, систему взглядов

на роль государства и теорию государственных финансов. Общественный сектор представляет собой

совокупность всех ресурсов экономики, находящихся в распоряжении государства. Под

государственными ресурсами подразумевается вся собственность и все денежные (в основном

бюджетные) фонды. Но так как любые действия государства в условиях рынка опосредуются

финансовыми институтами, то, не умоляя роли государственной собственности, наиболее

универсальным инструментом воздействия признается бюджет. Поэтому в центре внимания экономики

общественного сектора находятся в первую очередь государственные финансы.

Особенность этой дисциплины состоит в том, что она рассматривает государство даже не качестве

регулирующей структуры, а в общем ряду субъектов экономической деятельности, которые должны

поставлять обществу конкретные экономические блага с необходимой эффективностью. Экономика

общественного сектора призвана также объяснить, как государство изыскивает средства для

достижения этих целей, как расходуются полученные ресурсы, определить рациональные принципы его

деятельности. Однако, помещая государство в общий ряд участников экономической деятельности,

учитывается его принципиальное отличие от других субъектов рыночного хозяйства, заключающих

свои сделки добровольно, – государство и его органы всегда обладают правом принуждения в рамках и

на основе законов.

В основе всех прежних взглядов на роль государства и систему его денежных фондов лежала

необходимость целесообразного перераспределения доходов, ресурсов и имущества в соответствии с

принципами социальной справедливости. Но природа перераспределительных процессов такова, что

очень часто их результатом становится конфликт интересов, так как улучшение положения одной

группы индивидов происходит за счет ухудшения другой. Согласно новой системе взглядов речь идет о

желательной Парето-оптимизации. Парето-улучшением называется такое изменение в ходе

29

экономических процессов, которое повышает уровень благосостояния хотя бы для одного из

участников, если при этом не допускается снижение уровня благосостояния никого из других.

По мнению многих экономистов, современный свободный рынок в любом государстве вследствие

ограниченной (а потому и несовершенной) конкуренции, внешнего воздействия и неполноты

информации обязательно имеет серьезные изъяны («провалы рынка», «ошибки рынка»), т. е. попадает в

ситуации, когда свободное действие рыночных сил не обеспечивает Парето-оптимального

использования ресурсов. В этих зонах должен функционировать общественный сектор (желательно, на

принципах Парето-оптимизации).

Поскольку отличительной чертой государства является законное право принуждения, имеет смысл

использование потенциала общественного сектора в тех случаях, когда издержки и негативные

последствия принуждения как минимум уравновешиваются его позитивными последствиями, т. е.

потери для каждого индивида в отдельности, а не только для общества в целом, должны быть

сбалансированы приобретениями. Прежде всего государство призвано обеспечить экономически

эффективное удовлетворение потребностей своих граждан в общественных благах в таких отраслях, как

образование, здравоохранение, культура, транспорт и связь, энергетика, коммунальное хозяйство (на

уровне социальной достаточности, а не минимальното потребления). Выполнение этих функций на

соответствующем уровне в основном и определяет масштабы общественного сектора в каждом

государстве на определенном временном отрезке.

Какими бы принципами не руководствовалось государство в своем отношении к формированию

денежных фондов, из которых финансируется производство общественных благ (перераспределение

или «парето»), перед правительством всегда будет стоять проблема выбора между справедливостью в

распределении и эффективностью в производстве. Например, согласно и «классическим», и

«кейнсианским» понятиям налоговой справедливости, система налогообложения должна содержать

высокие налоги на «богатых» и низкие на «бедных», так как только таким образом может быть создан

финансовый источник будущей социальной поддержки. Каждое общество должно искать свой оптимум

в соответствии с национальным менталитетом и сложившейся системой взглядов в отношении

принципов общественной справедливости с учетом реальных общественных возможностей.

Поиск такого оптимума, технически очень сложная и не всегда выполнимая задача, ибо, с одной

стороны, имеются высокие объективные потребности в государственном финансировании, а с другой –

ограниченность реальных источников доходов. Даже в высокоразвитых странах поиск ведется в

надежде хотя бы частичного разрешения данного противоречия. В частности, соответствующая

обеспеченная обстоятельной математической аргументацией система была разработана неокейнсианца-

ми Н. Калдором и Дж. Р. Хиксом [17].

В теории экономики общественного сектора в ее понимании роли и назначения государства

соответственно серьезно скорректированы взгляды на роль конкретных финансовых институтов. В этой

связи, например, налоги рассматриваются не как способ мобилизации средств на содержание неких

неэкономических структур, а, скорее, в качестве формы, которую приобретают затраты на производство

разнообразных общественных благ, поставляемых государством своим гражданам. Предполагается, что

государство и его органы, подобно другим производителям товаров и услуг, должны получать ресурсы

лишь постольку, поскольку им удается продемонстрировать потребителям (налогоплательщикам) свою

способность удовлетворять их запросы лучше потенциальных конкурентов.

Кроме того, за потребителями остается бесспорное право добиваться минимизации своих затрат

(налогов), т. е. налицо требование ощутимой возвратности налогов как в масштабах общества, так и для

каждого налогоплательщика. И единственным смыслом и оправданием налогов в демократическом

обществе считаются максимальное удовлетворение спроса налогоплательщиков на общественные блага

и признание его гражданами принципов перераспределения доходов. Выделяют два основных принципа

дифференциации налогов: принцип получаемых выгод и принцип платежеспособности. Первому

отвечают различия в величине налогового бремени в соответствии с различиями в полезности действий

государства для разных налогоплательщиков. Второй принцип предполагает соразмерность

налогообложения, но не субъективной данности, а объективной способности отдельных плательщиков

нести налоговое бремя. На практике этот принцип трудно заменить каким-либо другим.

Какой бы конкретный принцип ни был положен в основу относительного равенства налоговых

обязательств, «демократическое» налогообложение предусматривает, во-первых, равенство по

горизонтали и, во-вторых, равенство по вертикали. Первое – это непосредственное равенство

обязательств для всех лиц, находящихся в одинаковом положении с точки зрения принятых принципов;

30