Перов А.В., Толкушкин А.В. Налоги и налогообложение

Подождите немного. Документ загружается.

670 Раздел IV. Специальные налоговые режимы

разница подлежит возмещению (зачету, возврату) налогоплательщику.

В случае несоблюдения установленных НК РФ сроков возмещения

(возврата) суммы, подлежащие возврату налогоплательщику, увеличи-

ваются исходя из '/

360

ставки рефинансирования ЦБ РФ за каждый

день просрочки (при ведении учета в валюте Российской Федерации)

или '/

360

ставки ЛИБОР, действующей в соответствующем периоде, за

каждый день просрочки (при ведении учета в иностранной валюте).

Не подлежат налогообложению НДС (освобождаются от налого-

обложения):

•S передача на безвозмездной основе имущества, необходимого для

выполнения работ по соглашению, между инвестором по соглашению

и оператором соглашения в соответствии с программой работ и сметой

расходов, которые утверждены в установленном соглашением порядке;

S передача организацией, являющейся участником не имеющего

статуса юридического лица объединения организаций, выступающего

в качестве инвестора в соглашении, другим участникам такого объеди-

нения соответствующей доли произведенной продукции, полученной

инвестором по условиям соглашения;

S передача налогоплательщиком в собственность государства

вновь созданного или приобретенного налогоплательщиком имуще-

ства, использованного для выполнения работ по соглашению и подле-

жащего передаче государству в соответствии с условиями соглашения.

23.3.

Налоговая отчетность, учет налогоплательщиков

и налоговые проверки при применении соглашений

23.3.1.

Особенности представления налоговых деклараций

По уплачиваемым налогам налогоплательщик представляет в нало-

говые органы по местонахождению участка недр, предоставленного в

пользование на условиях соглашения, налоговые декларации по каждо-

му налогу, по каждому соглашению отдельно от другой деятельности.

Если участок недр, предоставляемый в пользование на условиях со-

глашения, расположен на континентальном шельфе РФ и (или) в пре-

делах исключительной экономической зоны РФ, налогоплательщик

представляет налоговые декларации в налоговые органы по его место-

нахождению.

Формы налоговых деклараций и порядок их заполнения утвержда-

ются Минфином России.

Налогоплательщик ежегодно в срок не позднее 31 декабря года,

Глава 23. Система налогообложения при выполнении соглашения... 671

предшествующего планируемому, представляет в налоговые органы

программу работ и смету расходов по соглашению на следующий год,

утвержденные в порядке, установленном соглашением.

По вновь введенным соглашениям в срок до начала работ налого-

плательщик представляет в налоговые органы программу работ и сме-

ту расходов по соглашению на текущий год, утвержденные в порядке,

установленном соглашением.

В случае внесения изменений и (или) дополнений в программу ра-

бот и смету расходов налогоплательщик обязан представить указанные

изменения и (или) дополнения в срок не позднее десяти дней с даты их

утверждения в установленном соглашением порядке.

23.3.2.

Особенности учета налогоплательщиков

Налогоплательщики подлежат постановке на учет в налоговом

органе по местонахождению участка недр, предоставленного инвесто-

ру в пользование на условиях соглашения.

В случае, если в качестве инвестора по соглашению выступает

объединение организаций, не имеющее статуса юридического лица,

постановке на учет в налоговом органе по местонахождению участка

недр,

предоставляемого в пользование на условиях соглашения, подле-

жат все организации, входящие в состав указанного объединения.

Если участок недр, предоставляемый в пользование на условиях

соглашения, расположен на континентальном шельфе РФ и (или) в пре-

делах исключительной экономической зоны РФ, постановка налого-

плательщика на учет производится в налоговом органе по его местона-

хождению.

Особенности учета иностранных организаций, выступающих в ка-

честве инвестора по соглашению или оператора соглашения, устанав-

ливаются Минфином России.

Заявление о постановке на учет в налоговом органе подается в на-

логовые органы в течение десяти дней с даты вступления соответству-

ющего соглашения в силу. Форма заявления о постановке на учет в на-

логовом органе устанавливается ФНС России.

Форма свидетельства о постановке на учет в налоговом органе ин-

вестора по соглашению в качестве налогоплательщика, осуществля-

ющего деятельность по выполнению соглашения, устанавливается

ФНС России. Указанное свидетельство должно содержать наименова-

ние соглашения, указание даты вступления соглашения в силу и срока

его действия, наименование участка недр, предоставленного в пользо-

вание в соответствии с условиями соглашения, и указание его место-

672 Раздел IV. Специальные налоговые режимы

нахождения, а также указание на то, что данный налогоплательщик яв-

ляется инвестором по соглашению или оператором соглашения и в от-

ношении этого налогоплательщика применяется специальный налого-

вый режим, установленный гл. 26.4 НК РФ.

23.3.3.

Особенности проведения выездных

налоговых проверок

Выездной налоговой проверкой может быть охвачен любой период

в течение срока действия соглашения начиная с года вступления согла-

шения в силу.

Для целей налогового контроля инвестор по соглашению или опе-

ратор соглашения обязан хранить первичные документы, связанные с

исчислением и уплатой налогов, в течение всего срока действия согла-

шения.

Выездная налоговая проверка инвестора по соглашению или опера-

тора соглашения в связи с деятельностью по соглашению не может

продолжаться более шести месяцев. При проведении выездных прове-

рок организаций, имеющих филиалы и представительства, срок прове-

дения проверки увеличивается на один месяц для проведения провер-

РАЗДЕЛ V

РЕГИОНАЛЬНЫЕ И МЕСТНЫЕ

НАЛОГИ И СБОРЫ

ГЛАВА 24

ТРАНСПОРТНЫЙ НАЛОГ

ки каждого филиала и представительства.

Транспортный налог — региональный налог, взимаемый с 1 янва-

ря 2003 г. на основании гл. 28 НК РФ. Глава 28 НК РФ введена Феде-

ральным законом от 24 июля 2002 г. № 110-ФЗ «О внесении изменений

и дополнений в часть вторую Налогового кодекса Российской Федера-

ции и некоторые другие акты законодательства Российской Федера-

ции».

Транспортный налог устанавливается НК РФ и законами субъек-

тов РФ о налоге, вводится в действие в соответствии с НК РФ

законами субъектов РФ о налоге и обязателен к уплате на территории

соответствующего субъекта РФ. Вводя налог, законодательные (пред-

ставительные) органы субъекта РФ определяют ставку налога в преде-

лах, установленных НК РФ, порядок и сроки его уплаты, форму отчет-

ности по данному налогу. При установлении налога законами

субъектов РФ могут также предусматриваться налоговые льготы и ос-

нования для их использования налогоплательщиком.

24.1.

Налогоплательщики и объект налогообложения

24.1.1.

Налогоплательщики

Налогоплательщиками транспортного налога признаются лица,

на которых в соответствии с законодательством РФ зарегистрированы

транспортные средства, признаваемые объектом налогообложения.

По транспортным средствам, зарегистрированным на физических

лиц, приобретенным и переданным ими на основании доверенности на

право владения и распоряжения транспортным средством до момента

официального опубликования Федерального закона от 24 июля 2002 г.

Глава

2А.

Транспортный налог 675

№ 110-ФЗ, налогоплательщиком является лицо, указанное в такой до-

веренности. При этом лица, на которых зарегистрированы указанные

транспортные средства, уведомляют налоговый орган по месту своего

жительства о передаче на основании доверенности указанных транс-

портных средств.

24.1.2.

Объект налогообложения

Объектом налогообложения признаются автомобили, мотоциклы,

мотороллеры, автобусы и другие самоходные машины и механизмы на

пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы,

яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки,

гидроциклы, несамоходные (буксируемые суда) и другие водные и воз-

душные транспортные средства (далее — транспортные средства), за-

регистрированные в установленном порядке в соответствии с законо-

дательством РФ.

Не являются объектом налогообложения:

1) весельные лодки, а также моторные лодки с двигателем мощнос-

тью не свыше 5 л.с;

2) автомобили легковые, специально оборудованные для исполь-

зования инвалидами, а также автомобили легковые с мощностью дви-

гателя до

ЮО

л.с. (до 73,55 кВт), полученные (приобретенные) через

органы социальной защиты населения в установленном законом по-

рядке;

3) промысловые морские и речные суда;

4) пассажирские и грузовые морские, речные и воздушные суда, на-

ходящиеся в собственности (на праве хозяйственного ведения или опе-

ративного управления) организаций, основным видом деятельно-

сти которых является осуществление пассажирских и (или) грузовых

перевозок;

5) тракторы, самоходные комбайны всех марок, специальные авто-

машины (молоковозы, скотовозы, специальные машины для перевозки

птицы, машины для перевозки и внесения минеральных удобрений,

ветеринарной помощи, технического обслуживания), зарегистрирован-

ные на сельскохозяйственных товаропроизводителей и используемые

при сельскохозяйственных работах для производства сельскохозяй-

ственной продукции;

. 6) транспортные средства, принадлежащие на праве хозяйственно-

го ведения или оперативного управления федеральным органам испол-

нительной власти, где законодательно предусмотрена военная и (или)

676 Раздел V. Региональные и местные налоги и сборы

приравненная к ней служба;

7) транспортные средства, находящиеся в розыске, при условии

подтверждения факта их угона (кражи) документом, выдаваемым

уполномоченным органом;

8)

самолеты и вертолеты санитарной авиации и медицинской службы.

24.2.

Налоговая база. Налоговый период.

Налоговые ставки

24.2.1.

Налоговая база и налоговый период

Налоговая база определяется в отношении:

1) транспортных средств, имеющих двигатели (за исключением

транспортных средств, указанных в п. 1.1 ст. 359 НК РФ), — как мощ-

ность двигателя транспортного средства в лошадиных силах;

1.1) воздушных транспортных средств, для которых определяется

тяга реактивного двигателя, — как паспортная статическая тяга реак-

тивного двигателя (суммарная паспортная статическая тяга всех реак-

тивных двигателей) воздушного транспортного средства на взлетном

режиме в земных условиях в килограммах силы (п. 1.1 ст. 359 НК РФ

введен Федеральным законом от 20 августа 2004 г. № 108-ФЗ);

2) водных несамоходных (буксируемых) транспортных средств, для

которых определяется валовая вместимость, — как валовая вмести-

мость в регистровых тоннах;

3) водных и воздушных транспортных средств, не указанных

выше, — как единица транспортного средства.

Налоговая база определяется отдельно по каждому транспортному сред-

ству (для транспортных средств, указанных в п. 1, 1.1,2 ст. 359 НК РФ);

В отношении транспортных средств, указанных в п. 3 ст. 359 НК РФ,

налоговая база определяется отдельно.

Налоговым периодом признается календарный год.

24.2.2.

Налоговые ставки

Налоговые ставки устанавливаются законами субъектов РФ соот-

ветственно в зависимости от мощности двигателя, тяги реактивного

двигателя или валовой вместимости транспортных средств, катего-

рии транспортных средств в расчете на одну лошадиную силу мощ-

ности двигателя транспортного средства, один килограмм силы тяги

реактивного двигателя, одну регистровую тонну транспортного сред-

ства или единицу транспортного средства в размерах, указанных в

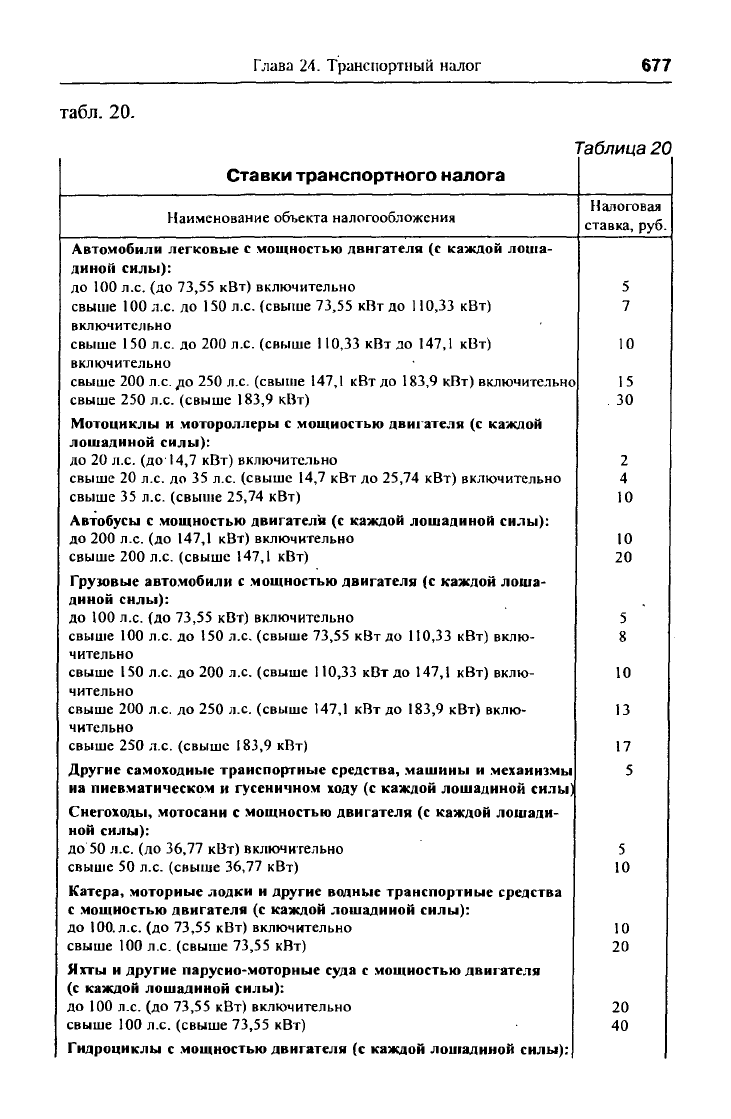

Глава 24. Транспортный налог

677

табл. 20.

Таблица

20

Ставки транспортного налога

Наименование объекта налогообложения

Налоговая

ставка, руб.

Автомобили легковые с мощностью двигателя (с каждой лоша-

диной силы):

до 100 л.с. (до 73,55 кВт) включительно

свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт)

включительно

свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт)

включительно

свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно

свыше 250 л.с. (свыше 183,9 кВт)

Мотоциклы и мотороллеры с мощностью двигателя (с каждой

лошадиной силы):

до 20 л.с. (до 14,7 кВт) включительно

свыше 20 л.с. до 35 л.с. (свыше 14,7 кВт до 25,74 кВт) включительно

свыше 35 л.с. (свыше 25,74 кВт)

Автобусы с мощностью двигателя (с каждой лошадиной силы):

до 200 л.с. (до 147,1 кВт) включительно

свыше 200 л.с. (свыше 147,1 кВт)

Грузовые автомобили с мощностью двигателя (с каждой лоша-

диной силы):

до 100 л.с. (до 73,55 кВт) включительно

свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) вклю-

чительно

свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) вклю-

чительно

свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) вклю-

чительно

свыше 250 л.с. (свыше 183,9 кВт)

Другие самоходные транспортные средства, машины и механизмы

на пневматическом и гусеничном ходу (с каждой лошадиной силы)

Снегоходы, мотосани с мощностью двигателя (с каждой лошади-

ной силы):

до 50 л.с. (до 36,77 кВт) включительно

свыше 50 л.с. (свыше 36,77 кВт)

Катера, моторные лодки и другие водные транспортные средства

с мощностью двигателя (с каждой лошадиной силы):

до

100.

л.с.

(до 73,55 кВт) включительно

свыше 100 л.с. (свыше 73,55 кВт)

Яхты и другие парусно-моторные суда с мощностью двигателя

(с каждой лошадиной силы):

до 100 л.с. (до 73,55 кВт) включительно

свыше 100 л.с. (свыше 73,55 кВт)

Гидроциклы с мощностью двигателя (с каждой лошадиной силы)

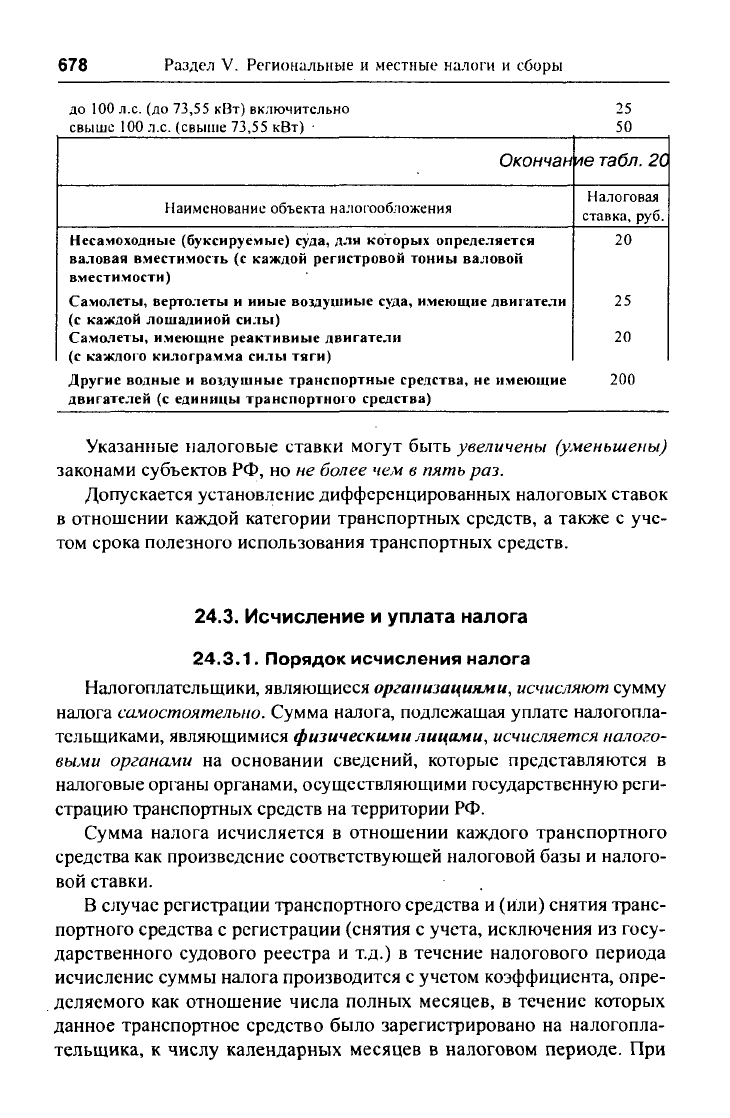

678 Раздел V. Региональные и местные налоги и сборы

до 100 л.с. (до 73,55 кВт) включительно 25

свыше 100 л.с. (свыше 73,55 кВт) • 50

Окончание

табл.

20

Налоговая

Наименование объекта налогообложения -™„„„ „„я

ставка, руо.

Несамоходные (буксируемые) суда, для которых определяется 20

валовая вместимость (с каждой регистровой тонны валовой

вместимости)

Самолеты, вертолеты и иные воздушные суда, имеющие двигатели 25

(с каждой лошадиной силы)

Самолеты, имеющие реактивные двигатели 20

(с каждого килограмма силы тяги)

Другие водные и воздушные транспортные средства, не имеющие 200

двигателей (с единицы транспортного средства)

Указанные налоговые ставки могут быть увеличены (уменьшены)

законами субъектов РФ, но не более чем в пять раз.

Допускается установление дифференцированных налоговых ставок

в отношении каждой категории транспортных средств, а также с уче-

том срока полезного использования транспортных средств.

24.3.

Исчисление и уплата налога

24.3.1.

Порядок исчисления налога

Налогоплательщики, являющиеся организациями, исчисляют сумму

налога самостоятельно. Сумма налога, подлежащая уплате налогопла-

тельщиками, являющимися физическими лицами, исчисляется налого-

выми органами на основании сведений, которые представляются в

налоговые органы органами, осуществляющими государственную реги-

страцию транспортных средств на территории РФ.

Сумма налога исчисляется в отношении каждого транспортного

средства как произведение соответствующей налоговой базы и налого-

вой ставки.

В случае регистрации транспортного средства и (или) снятия транс-

портного средства с регистрации (снятия с учета, исключения из госу-

дарственного судового реестра и т.д.) в течение налогового периода

исчисление суммы налога производится с учетом коэффициента, опре-

деляемого как отношение числа полных месяцев, в течение которых

данное транспортное средство было зарегистрировано на налогопла-

тельщика, к числу календарных месяцев в налоговом периоде. При

Глава 24. Транспортный налог

679

этом месяц регистрации транспортного средства, а также месяц снятия

транспортного средства с регистрации принимается за полный месяц.

В случае регистрации и снятия с регистрации транспортного средства

в течение одного календарного месяца указанный месяц принимается

как один полный месяц.

Органы, осуществляющие государственную регистрацию транспор-

тных средств, обязаны сообщать в налоговые органы по месту своего

нахождения о транспортных средствах, зарегистрированных или сня-

тых с регистрации в этих органах, а также о лицах, на которых зареги-

стрированы транспортные средства, в течение 10 дней после их регис-

трации или снятия с регистрации.

Органы, осуществляющие государственную регистрацию транспор-

тных средств, обязаны сообщать в налоговые органы по месту своего

нахождения сведения о транспортных средствах, а также о лицах, на

которых зарегистрированы транспортные средства, по состоянию на

31 декабря истекшего календарного года до

1

февраля текущего кален-

дарного года, а также обо всех связанных с ними изменениях, произо-

шедших за предыдущий календарный год.

Указанные сведения представляются органами, осуществляющими

государственную регистрацию транспортных средств, по формам, ут-

верждаемым ФНС России.

24.3.2.

Порядок и сроки уплаты налога

Уплата налога производится налогоплательщиками по месту нахож-

дения транспортных средств в порядке и сроки, которые установлены

законами субъектов РФ.

Налогоплательщики, являющиеся организациями, представляют в

налоговый орган по месту нахождения транспортных средств налого-

вую декларацию в срок, установленный законами субъектов РФ.

Налоговое уведомление о подлежащей уплате сумме налога вруча-