Пепа Т.В., Федорова В.О., Кондрашихін А.Б. Управління фінансовою санацією підприємств

Подождите немного. Документ загружается.

81

В ході ліквідаційної процедури провадиться звільнення працівників

банкрута за правилами, встановленими Законом і нормативними актами

України, виплата пільг і компенсацій, подальше їх працевлаштування.

Документи банкрота зберігаються у ліквідатора протягом всієї ліквіда-

ційної процедури, а після її завершення залишаються на зберігання за

погодженням з органом виконавчої влади у сфері архівної справи і діло-

водства або уповноваженою ним до архівною установою.

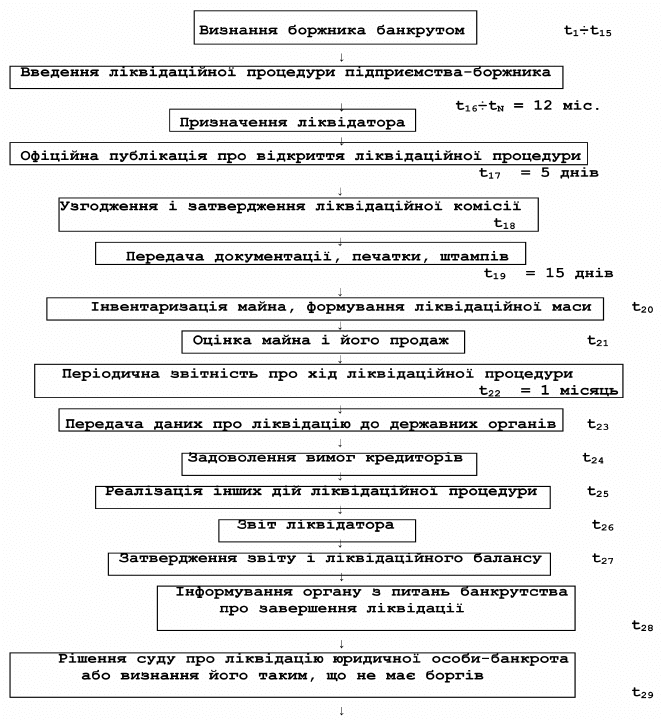

Рис. 5.3. Схематичне зображення ліквідаційної процедури і завершення

банкрутства боржника

82

Термін процедури ліквідації не може перевищувати 12 місяців, але за

рішенням суду може бути продовжений ще на 6 місяців. Облік економіч-

них аспектів ліквідаційної процедури і прогноз ефективності проводить-

ся по аналогії з іншими процедурами банкрутства.

Ліквідація підприємства-боржника є досить хворобливим явищем.

Якщо на попередніх стадіях управління боржником не вдалося уникну-

ти його ліквідації, головні суб’єкти відносин змушені шукати найбільш

м’які шляхи із задоволення інтересів другорядних суб’єктів, насамперед

– працівників банкрута, мешканців території його розташування. Але

рідко вдається знайти консенсус з людиною, яка втратила робоче місце

чи вимушена змінити місцезнаходження у пошуках роботи.

Ці негативні явища невід’ємні від ринкової економіці. Тому головні

суб’єкти повинні чітко виконувати функції контролінгу та запроваджу-

вати заходи з попередження кризових явищ, ідентифікації фінансових

утруднень на підприємствах. Відповідні реакції має також надавати й

державна економічна політика.

5.3. Інші особливості управління відносинами фінансової санації

Одне із завдань стратегічного контролінгу у фінансової санації – своє-

часне реагування на проблеми, що можуть виникати в управлінні підпри-

ємством. Вдачний контролінг у поєднанні з інформаційними технологі-

ями дозволяє виділяти труднощі у виробничому циклі, класифікувати

причини та джерела їхнього походження. Розповсюдження позитивного

досвіду фінансового контролінгу на виробництві допомогає менеджерам

кваліфіковано вирішувати поточні проблеми. З цією метою державні

суб’єкти запроваджують навчальні програми, семінари, узагальнення до-

свіду та інші заходи.

Фахівцями підприємств також запроваджуються спеціальні схеми

раннього попередження кризи. Хоча в сучаних умовах господарювання

прогнозування банкрутства – складне завдання, доцільність викорис-

тання деяких типових прийомів підтверджує свою практичну цінність. В

практиці управління зустрічається багато варіантів схемного вирішення

систем попередження, наприклад:

- за сферою спостереження (зовнішні, внутрішні параметри, змішані);

- за показниками контролю, що відображають певні негативні моменти

у виробництві;

- за прийомами обробці інформаційних даних;

- за каналами надання інформації;

- за кількістю їєрархічних рівней.

Звичайно, будь-яка система прогнозування поєднується з ризик-

менеджментом підприємства. Сьогодні національні наукови школи

готують власні моделі вимірювання підприємницьких ризиків. Вони

83

відризняються від моделей західних вчених-економістів та спроможні

враховувати національні особливості здійснення господарської діяль-

ності.

В ході провадження фінансової санації виділяються типові дії

суб'єктів відносин. Деякі з них можна згрупувати як особливі стадії у

провадженні, зокрема: укладення мирової угоди, проведення загальних

зборів кредиторів, зупинення провадження у справі про банкрутство або

інші.

Мирова угода в тлумаченні Закону (стаття 1) – це домовленість між

боржником та кредитором (групою кредиторів) про відстрочку та(або)

розстрочку платежів або припинення зобов'язання за угодою сторін (про-

щення боргів). У справах про банкрутство зміст цього терміну відрізня-

ється від прийнятого в інших формах господарських відносин. Воно тор-

кається тільки відстрочки, розстрочки і списання боргу між боржником і

кредитором. Закон відносить мирову угоду до однієї з процедур банкрут-

ства (стаття 4). Вона може укладатися на будь-якій стадії провадження у

справі про банкрутство і регламентується спеціальним розділом Закону.

Закон встановлює ряд вимог до форми, порядку і кола осіб, які можуть

ухвалити рішення про укладення мирової угоди осіб (стаття 35). Умо-

вами укладення мирової угоди Закон висуває певний перелік обставин

щодо застави, черговості задоволення вимог, порядку узгодження з кре-

диторами, наприклад, податковими органами і конкурсними кредито-

рами тощо (стаття 36). Порядок укладення і набрання чинності мирової

угоди передбачає письмову її форму, необхідність затвердження в госпо-

дарському суді та ряд інших (стаття 37).

Розгляд мирової угоди в суді (стаття 38) проводиться на основі заяви

арбітражного керуючого та оформляється ухвалою суду про:

- затвердження мирової угоди, якщо усі її умови відповідають вимогам

Закону;

- відмову в затвердженні угоди внаслідок порушень порядку чи інших

суттєвих умов.

Розрив мирової угоди або визнання її недійсною здійснюються на

вимогу конкурсного кредитора та у випадку невиконання боржником її

умов (стаття 39). В цьому випадку господарський суд виносить ухвалу та

відновлює провадження у справі про банкрутство.

Повноваження і функції загальних зборів кредиторів як органу управ-

ління відносинами санації і банкрутства, зафіксовані в Законі (стаття

16). До них, зокрема, відносяться:

- вибори членів комітету кредиторів;

- визначення кількісного складу комітету, його повноважень, достро-

кове припинення повноважень всього комітету або окремих його чле-

нів;

84

- інші питання, передбачені Законом.

Організацією перших зборів кредиторів займається розпорядник май-

ном на підставі рішення попереднього засідання суду. Про місце і час про-

ведення зборів кредитори повідомляються персонально згідно реєстру

вимог кредиторів не пізніше ніж за десять днів після винесення ухвали

суду. Збори проводяться за місцем знаходження боржника.

Наступні збори кредиторів скликаються арбітражним керуючим за

власною ініціативою, за ініціативою комітету кредиторів або за ініціа-

тивою кредиторів, сума вимог яких складає не менше третини загальної

суми вимог до боржника (однієї третини кількості голосів кредиторів).

Після отримання письмової вимоги про скликання зборів арбітражний

керуючий скликає збори протягом двох тижнів.

Голоси в зборах розподіляються пропорційно розміру вимог кредито-

рів, включених до реєстру. У зборах з правом голосу беруть участь всі

кредитори, які включені до реєстру. Представники працівників борж-

ника і арбітражний керуючий беруть участь з правом дорадчого голосу.

При необхідності в зборах беруть участь представники органу місцевого

самоврядування і керівника майном боржника. Рішення зборів кредито-

рів ухвалюється більшістю голосів кредиторів, які присутні на зборах і

беруть участь в голосуванні.

Важливою стадією банкрутства є припинення провадження у справі

про банкрутство. Цьому присвячений спеціальний розділ V Закону. Зо-

крема, важливими є обставини, за якими припиняється провадження у

справі про банкрутство, а саме:

- боржник не включений до Єдиного державного реєстру підприємств

та організацій України або до Реєстру суб'єктів підприємницької ді-

яльності;

- заява про банкрутство подана щодо ліквідованої або реорганізованої

особи;

- господарський суд вже розглядає справу про банкрутство даного

суб'єкта господарювання;

- затверджено звіт керуючого санацією, ліквідатора або мирова угода;

- боржник виконав усі зобов'язання перед кредиторами;

- кредитори не висунули будь-яких вимог до боржника після порушен-

ня провадження у справі про банкрутство.

Припинення провадження у справі про банкрутство оформляється

ухвалою господарського суду (стаття 40).

Питання для самоконтролю до теми 5

1. Яка особа може виконувати функції з розпорядження майном борж-

ника?

2. Згадайте обов'язки розпорядника майна.

85

3. Вкажіть можливі системи управління підприємством на стадії розпо-

рядження майном.

4. Що означає ліквідація боржника?

5. Хто може бути призначеним ліквідатором боржника?

6. Які особи призначаються до складу ліквідаційної комісії?

7. Вкажіть складники ліквідаційної маси.

8. Згадайте структуру управлінських дій ліквідатора.

9. Назвіть документи, що підтверджують виконання управлінських

функцій ліквідатором у складі його звіту.

10. Які управлінські дії виконує господарський на етапі ліквідації борж-

ника?

11. Згадайте свідомі Вам схеми попередження банкрутства.

12. Вкажіть управлінські дії з приводу укладення мирової угоди.

13. Які управлінські дії виконують загальні збори кредиторів боржни-

ка?

14. У якій спосіб забезпечується управління загальними зборами креди-

торів?

15. Якими важелями досягається управління на етапі припинення про-

вадження у справі про банкрутство?

Словник до теми 5

Заходи щодо запобігання банкрутству боржника - основний засіб бо-

ротьби з банкрутством, тобто - фінансова допомога за рахунок суб'єктів

відносин санації і банкрутства, які зацікавлені та беруть участь в заходах

щодо запобігання банкрутству суб'єкта господарської діяльності.

Ліквідація підприємства – припинення діяльності юридичної особи

без переходу прав і обов'язків у порядку правонаступництва до інших

осіб. Підстави для ліквідації та її порядок перелічені в Цивільному ко-

дексі.

Ліквідація - припинення діяльності суб'єкта підприємницької діяль-

ності, визнаного господарським судом банкрутом, з метою здійснення за-

ходів щодо задоволення визнаних судом вимог кредиторів шляхом про-

дажу його майна.

Ліквідатор – фізична особа, яка організовує здійснення ліквідаційної

процедури боржника, визнаного банкрутом, та забезпечує задоволення

визнаних судом вимог кредиторів згідно з рішенням суду і норм Зако-

ну. Ліквідатором може бути розпорядник майна або керуючий санацією

боржника.

Ліквідаційна комісія складається з представників кредиторів, фінан-

сових, місцевих, державних органів з питань банкрутства і регулювання

фінансових ринків (страхового, цінних паперів, грошового тощо), Анти-

монопольного комітету України.

86

Ліквідаційна маса – стягнуті на користь банкрута суми, всі види май-

нових активів банкрута (майно та майнові права), що належать йому на

правах власності або повного господарського відання на дату відкриття

ліквідаційної процедури, зокрема заставне і спільне майно, речі банкрута

на правах володіння або користування.

Повноваження і функції загальних зборів кредиторів – сукупність орга-

нізаційних важелів органу управління відносинами санації і банкрутства,

які зафіксовані в Законі, зокрема, вибори членів комітету кредиторів,

визначення кількісного складу комітету, його повноважень, дострокове

припинення повноважень всього комітету або окремих його членів, а та-

кож інші питання, передбачені Законом.

Припинення провадження у справі про банкрутство - оформлене

ухвалою суду рішення за важливими обставинами, за яким припиняєть-

ся провадження у справі про банкрутство, а саме боржник не включений

до Єдиного державного реєстру підприємств та організацій України або

до Реєстру суб'єктів підприємницької діяльності; заява про банкрутство

подана щодо ліквідованої або реорганізованої особи; господарський суд

вже розглядає справу про банкрутство даного суб'єкта господарюван-

ня; затверджено звіт керуючого санацією, ліквідатора або мирова угода;

боржник виконав усі зобов'язання перед кредиторами; кредитори не ви-

сунули будь-яких вимог до боржника після порушення провадження у

справі про банкрутство.

87

ТЕМА 6. САНАЦІЙНИЙ АУДИТ І

РЕСТРУКТУРИЗАЦІЯ БОРЖНИКА

6.1. Вимоги щодо проведення санаційного аудиту

6.2. Санація балансу та заходи з реструктуризації підприємства

Аудит – важлива частина заходів з фінансового оздоровлення вироб-

ництва. Внаслідок аудиту вдається зробити неупереджений висновок

щодо доцільності санаційних процедур.

Зміна виробничих відносин – також болісна процедура, яка охоплює

не тільки матеріальну складову продуктивних сил, а і долі людей – пра-

цівників підприємства. Хтось з них виявиться вдалим учасником, отри-

має нове робоче місце, соціальні гарантії. Але комусь прийдеться залиша-

ти підприємство, на якому вже відпрацьовано багато років життя, шукати

нову роботу. Під час фінансової санації звичайно загострюються між осо-

бисті відносини, зростає суб'єктивізм управлінських рішень.

Зовнішній аудит сприяє більш вдалому ходу санації, оскільки відсто-

ронює частку суб'єктивізму з відносин. Аудит надає об'єктивну оцінку

діяльності персоналу підприємства та його керівників у попередній час,

виявляє помилки та прорахунки більшості ланок виробництва. Внаслідок

аудиту визначається картина виробництва у сухих цифрах санаційного

балансу та висновків про фінансово-господарських стан підприємства.

6.1 Вимоги щодо проведення санаційного аудита

Аудит в Україні виконується згідно відповідного Закону „Про ауди-

торську діяльність” в редакції від 14 вересня 2006 року № 140-V. Мета

цього нормативного документу – визначити правові засади здійснення

аудиторської діяльності в Україні та створити систему незалежного фі-

нансового контролю з метою захисту інтересів користувачів фінансової

та іншої економічної інформації. Закон встановлює правила здійснення

аудиту аудиторськими установами усіх форм власності за винятком дер-

жавних органів, їх підрозділів та посадових осіб, уповноважених закона-

ми України на здійснення державного фінансового контролю.

До законодавства про здійснення фінансового контролю та аудит

віднесено саме закон, Господарський кодекс України, інші нормативно-

правові акти та стандарти аудиту.

Аудит - перевірка даних бухгалтерського обліку і показників фінан-

сової звітності суб'єкта господарювання з метою висловлення незалежної

думки аудитора про її достовірність в усіх суттєвих аспектах та відповід-

ність вимогам законів України, положень (стандартів) бухгалтерського

обліку або інших правил (внутрішніх положень суб'єктів господарюван-

ня) згідно із вимогами користувачів.

88

Санаційним вважається такій аудит, що:

1) проводиться на етапі фінансової санації підприємства-боржника;

2) передує ухваленню рішення про неплатоспроможність або готує під-

стави для такого рішення;

3) надає аналітичні дані для планування фінансової санації;

4) розглядає ефективність запроваджених заходів з фінансового оздо-

ровлення виробництва.

Аудит виконує досить вузьку функцію збирання та обліку інформа-

ції, яка спрямовується на розробку управлінських рішень.

Аудиторська діяльність - підприємницька діяльність, яка включає

в себе організаційне і методичне забезпечення аудиту, практичне вико-

нання аудиторських перевірок (аудит) та надання інших аудиторських

послуг. Діяльність аудиторів та аудиторських фірм з надання аудитор-

ських послуг контролюється Аудиторською палатою України відповідно

до стандартів аудиту.

Аудитором може бути фізична особа, яка має сертифікат, що визна-

чає її кваліфікаційну придатність на заняття аудиторською діяльністю

на території України. Аудитор має право займатися аудиторською діяль-

ністю як фізична особа - підприємець або у складі аудиторської фірми з

дотриманням вимог законодавства про аудит, зокрема, лише після вклю-

чення його до Реєстру аудиторських фірм та аудиторів. Аудитором не

може бути особа, яка має судимість за корисливі злочини.

Аудиторська фірма - юридична особа, створена відповідно до законо-

давства, яка здійснює виключно аудиторську діяльність.

При здійсненні аудиторської діяльності аудитори та аудиторські

фірми застосовують відповідні стандарти аудиту, що приймаються на

основі стандартів аудиту та етики Міжнародної федерації бухгалтерів з

дотриманням особливостей здійснення господарської діяльності та про-

вадження справ про банкрутство підприємств.

Стандарти аудиту є вагомим важелем управління фінансовою сана-

цією, оскільки вони є обов'язковими для дотримання аудиторами, ауди-

торськими фірмами та суб'єктами господарювання, що беруть участь у

фінансової санації боржника. Вони передбачають загальні умови прове-

дення аудиту та надання інших аудиторських послуг, визначають основні

відносини з приводу управління фінансовою санацією.

Аудиторський висновок – офіційний документ, що складений відпо-

відно до стандартів аудиту та передбачає надання впевненості корис-

тувачам щодо відповідності фінансової звітності або іншої інформації

концептуальним основам, які використовувалися при її складанні, зокре-

ма, законодавству про банкрутство, іншим нормативно-правовим актам

України, положенням (стандартам) бухгалтерського обліку, внутрішнім

вимогам та положенням суб'єкта господарювання – боржника.

89

Інформаційні відносини фінансової санації розвиватимуться між ко-

ристувачами та аудитором шляхом надання усних або письмових кон-

сультацій та з оформленням довідки, експертного висновку або акту –

рис.6.1.

Обов'язковість проведення санаційного аудиту визначається вимо-

гами законодавства України з питань банкрутства підприємств, планом

санаційних заходів, що узгоджені з головними суб'єктами управління.

Тому органи управління суб'єкта господарювання зобов'язані створити

аудитору (аудиторській фірмі) належні умови для якісного виконання

аудиту. Вони також несуть відповідальність за повноту і достовірність

документів та іншої інформації, які надаються аудитору (аудиторській

фірмі). Фінансова звітність суб'єкта господарювання, яка відповідно до

закону підлягає обов'язковій аудиторській перевірці, повинна бути пере-

вірена аудитором і оприлюднена відповідно до вимог законів України.

Суб'єкт

управління

Аудитор

Керуючий

санацією

Об'єкт

санації

Рис.6.1. Схема розвитку інформаційних відносин між аудитором та

об'єктом перевірки в режимі фінансової санації

Професійний рівень аудитора підтверджується дипломом про вищу

освіту, сертифікатом з визначення кваліфікаційної придатності на за-

йняття аудиторською діяльністю, шляхом проведення письмового квалі-

фікаційного іспиту. Важливим чинником з підбору аудитора для фінан-

сової санації є досвід проведення аналогічних перевірок інших суб'єктів

банкрутства.

Частину контролінгових функцій з фінансового аудиту покладено на

Аудиторську палату України, яка згідно з наданими повноваженнями:

1) здійснювати сертифікацію осіб, які мають намір займатися аудитор-

ською діяльністю, у тому числі з приводу санації підприємств;

2) затверджувати стандарти аудиту та програми підготовки аудиторів;

90

3) вести Реєстр аудиторів та здійснювати контроль за дотриманням ау-

диторськими фірмами (аудиторами) вимог законодавства, стандартів

аудиту, норм професійної етики аудиторів;

4) здійснювати заходи із забезпечення незалежності аудиторів при про-

веденні ними аудиторських перевірок суб'єктів банкрутства та контр-

олювати якість аудиторських послуг;

5) регулювати взаємовідносини між аудиторами (аудиторськими фір-

мами) в процесі здійснення аудиторської діяльності, здійснювати

інші функції.

Якість контролінгу з боку Аудиторської палати України забезпе-

чується завдяки її складу, зокрема: по одному представнику від Мініс-

терства фінансів України, Міністерства юстиції України, Міністерства

економіки України, Державної податкової адміністрації України, Націо-

нального банку України, Державного комітету статистики України, Дер-

жавної комісії з цінних паперів та фондового ринку, Державної комісії з

регулювання ринків фінансових послуг України, Рахункової палати та

Головного контрольно-ревізійного управління України. До складу пала-

ти від аудиторів делегуються в кількості десяти осіб висококваліфіковані

аудитори з безперервним стажем аудиторської діяльності не менше п'яти

років, представники фахових навчальних закладів та наукових організа-

цій.

Такій якісний та кількісний склад Аудиторської палати дозволяє до-

бре виконувати функції управління на етапі фінансової санації боржни-

ка.

Проводиться аудиту здійснюється на підставі договору між аудитором

(аудиторською фірмою) та керуючим санацією. У разі, якщо замовником

аудиту виступає інша особа, договір про проведення аудита повинен міс-

тити вимоги щодо із збереження конфіденційної інформації (обмеження

доступу, нерозголошення тощо). У договорі на проведення аудиту та на-

дання інших аудиторських послуг обов'язково передбачаються:

- предмет і термін перевірки суб'єкта фінансової санації;

- обсяг аудиторських послуг;

- розмір і умови оплати аудиторських послуг;

- додаткові вимоги щодо змісту аудиторського висновку;

- відповідальність сторін.

Стандартами аудиту можуть бути передбачені й інші істотні умови

договору на проведення аудиту суб'єктів фінансової санації. Документи,

передані від керуючого санацією для проведення аудиту, не підлягають

розголошенню чи вилученню без його згоди.

Професійні об'єднання аудиторів сприяють підвищенню професій-

ного рівня аудиторських дій з фінансової санації та вдосконаленню ау-

диторської діяльності.