Овечкина О.Н. Анализ финансовой отчетности

Подождите немного. Документ загружается.

80

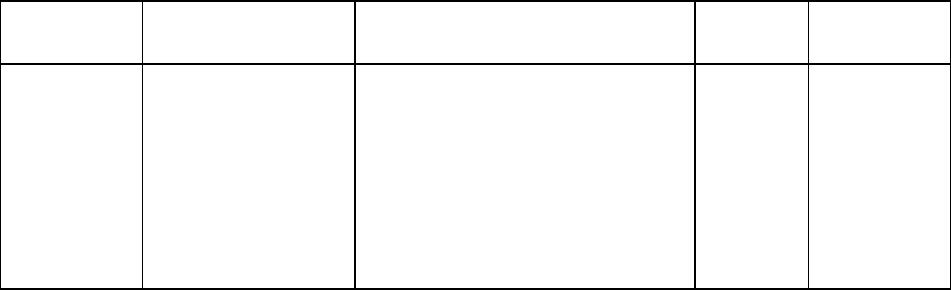

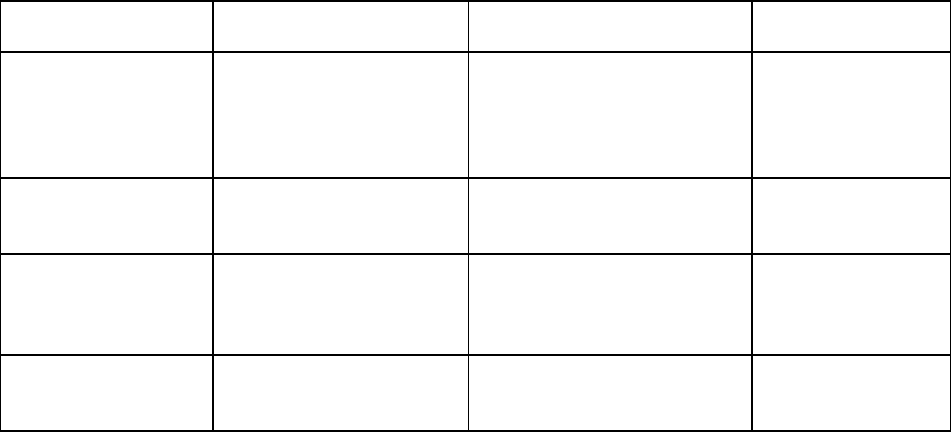

Окончание табл. 2.7

Показатель

Методика расчета

Условное обозначение

и формула расчета

Пороговое

значение

Экономическое

содержание

3.Коэффициент

текущей лик-

видности

(Денежные средства +

+Краткосрочные финан-

совые вложения +

+Краткосрочная деби-

торская задолженность

+ +Прочие оборотные

активы +Запасы) /

Краткосрочные обяза-

тельства

ДС + КФВ + КДЗ + ПОА + З

К

тл

= ────────────────── =

КО

210 + 240 + 250 + 260 + 270

= ──────────────────

610 + 620 + 630 + 660

≥ 2

В какой степе-

ни текущие

активы покры-

вают кратко-

срочные обяза-

тельства

81

В процессе анализа коэффициенты ликвидности организации

сравниваются в динамике, в сопоставлении с рекомендуемыми

значениями и с аналогичными коэффициентами конкурентов.

По итогам анализа делается вывод о степени ликвидности ор-

ганизации (абсолютная, нормальная, удовлетворительная, неудо-

влетворительная) и причинах ее изменения.

Пример 2.6. Рассчитаем коэффициенты ликвидности органи-

зации по данным, приведенным в приложении 1, и сведем ре-

зультаты расчетов в табл. 2.8.

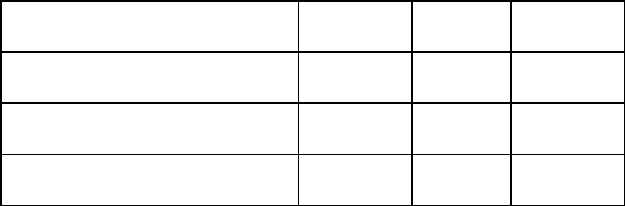

Таблица 2.8

Анализ коэффициентов ликвидности

Показатель

На начало

года

На конец

года

Изменение

(+,−)

1. Коэффициент абсолютной лик-

видности

0,20

0,22

+0,02

2. Коэффициент критической

(быстрой) ликвидности

0,84

1,05

+0,21

3. Коэффициент текущей ликвид-

ности

2,12

1,43

−0,69

Согласно данным табл. 2.8, организация в отчетном году мог-

ла погасить 20 % краткосрочных обязательств за счет наиболее

ликвидных активов, то есть значение коэффициента абсолютной

ликвидности соответствовало рекомендуемому уровню. При этом

за отчетный год произошло небольшое повышение коэффициента

(на 0,02), что является положительной тенденцией. Такая же ди-

намика наблюдалась и по коэффициенту критической ликвидно-

сти, значение которого за отчетный год увеличилось на 0,21, и

достигло рекомендуемого уровня. Однако необходимо отметить,

что рост данного коэффициента в основном был вызван увеличе-

82

нием краткосрочной дебиторской задолженности, которая воз-

росла более чем в 4 раза.

Что касается коэффициента текущей ликвидности, то его уро-

вень на начало отчетного года находился в пределах рекомендуе-

мого значения, то есть организация располагала достаточным

объемом ликвидных активов для погашения своих краткосроч-

ных обязательств. В то же время следует обратить внимание на

существенное снижение значения этого показателя за отчетный

год – на 0,69 (с 2,12 на начало года до 1,43 на конец года). В ре-

зультате такой отрицательной динамики коэффициента текущей

ликвидности на конец года на 1 рубль краткосрочных обяза-

тельств приходилось только 1,43 р. ликвидных активов, что ниже

рекомендуемого уровня.

Так как значительная часть ликвидных средств организации

находится в дебиторской задолженности (58 % на конец года), то

ее текущая ликвидность во многом зависит от надежности деби-

торов, соблюдения ими сроков расчетов с организацией. Поэтому

для обеспечения платежеспособности организации в будущем

необходимо провести работу по своевременному погашению де-

биторской задолженности.

2.5. Анализ деловой активности

Об эффективности использования средств организации судят

по различным показателям деловой активности. Анализ деловой

активности начинается с сопоставления темпов изменения при-

были, продаж и активов. Оптимальным является следующее со-

отношение:

T

П

> T

В

> T

A

> 100 %.

83

Увеличение прибыли от продаж (П) более высокими темпа-

ми по сравнению с ростом выручки от продаж (В) свидетель-

ствует об относительном снижении затрат, а увеличение более

высокими темпами выручки от продаж по сравнению с увели-

чением активов (A) – об эффективном использовании ресурсов.

В целом данное соотношение показывает, что экономический

потенциал организации возрастает. Это соотношение в мировой

практике получило название «золотое правило» экономики

фирмы.

Оценка деловой активности организации заключается в ана-

лизе уровня и динамики различных коэффициентов оборачивае-

мости и рентабельности.

Критерием деловой активности организации является уровень

интенсивности использования ее капитала. В финансовом аспекте

деловая активность проявляется в скорости оборота средств ор-

ганизации. Для оценки оборачиваемости всего капитала (активов)

организации рассчитывают следующие обобщающие показатели

(коэффициенты):

1) коэффициент оборачиваемости (К

о

) характеризует ско-

рость оборота капитала, то есть показывает количество оборотов

капитала (активов) за определенный период времени:

К

о

=

В

пр

,

(2.14)

А

ср

где В

пр

– выручка от продажи за определенный период времени

(год, квартал, месяц);

A

ср

– средняя величина капитала (активов) за определенный

период времени;

84

2) коэффициент закрепления (К

з

), обратный коэффициенту

оборачиваемости, показывает, сколько капитала (активов) прихо-

дится на 1 рубль продаж:

К

з

=

А

ср

;

(2.15)

В

пр

3) продолжительность одного оборота в днях (ПО) пред-

ставляет собой отношение продолжительности отчетного перио-

да (года, квартала, месяца) к коэффициенту оборачиваемости:

ПО =

Д

=

А

ср

∙ Д

,

(2.16)

К

о

В

пр

где Д – продолжительность отчетного периода (года, квартала,

месяца), дней.

Продолжительность года может браться условной (360 дней)

или точной (365 дней). При этом средняя величина капитала за

отчетный период (год) рассчитывается по формуле средней хро-

нологической (по квартальным или месячным данным).

Увеличение количества оборотов и сокращение продолжи-

тельности одного оборота свидетельствует о более эффективном

использовании капитала, и наоборот. При снижении скорости

оборота капитала возрастает потребность в финансировании дея-

тельности организации.

Длительность нахождения средств в обороте организации

определяется совокупным влиянием двух групп факторов:

внешних факторов, к которым относятся сфера деятельно-

сти организации, ее отраслевая принадлежность и масштабы;

внутренних факторов, которые связаны с уровнем эффек-

тивности стратегии управления активами организации.

85

Таким образом, продолжительность оборота капитала неоди-

накова в различных отраслях и зависит от продолжительности

производственного цикла и процесса обращения. В свою очередь,

на производственный цикл влияют технологический цикл, техни-

ка, организация производства.

Отдельные виды капитала (активов) имеют различную ско-

рость оборота, поэтому целесообразно определить частные пока-

затели оборачиваемости составных элементов капитала, чтобы

установить, на каких стадиях кругооборота произошло замедле-

ние или ускорение движения средств.

Так как платежеспособность организации зависит от скорости

оборота оборотных активов, необходим развернутый анализ обо-

рачиваемости их основных элементов. Замедление оборачивае-

мости оборотных активов приводит к росту их остатков, а уско-

рение – к их сокращению. Результатом этого выступает или по-

требность в дополнительном финансировании, или высвобожде-

ние средств из оборота.

Сумму высвобожденных средств из оборота организации в

связи с ускорением оборачиваемости капитала (–Э) или дополни-

тельно привлеченных средств в оборот при замедлении оборачи-

ваемости капитала (+Э) можно определить умножением одно-

дневного оборота в отчетном периоде на изменение продолжи-

тельности оборота в днях (∆П

об.

):

±Э =

В

пр

∙ ∆ПО =

В

пр

∙ (ПО

1

– ПО

0

).

(2.17)

Д

Д

Обобщающие и частные показатели оборачиваемости капита-

ла (активов) анализируются в динамике, а также сопоставляются

с их среднеотраслевыми значениями и показателями аналогич-

ных организаций.

Основные частные показатели оборачиваемости и методика

их расчета по данным годовой отчетности даны в табл. 2.9.

86

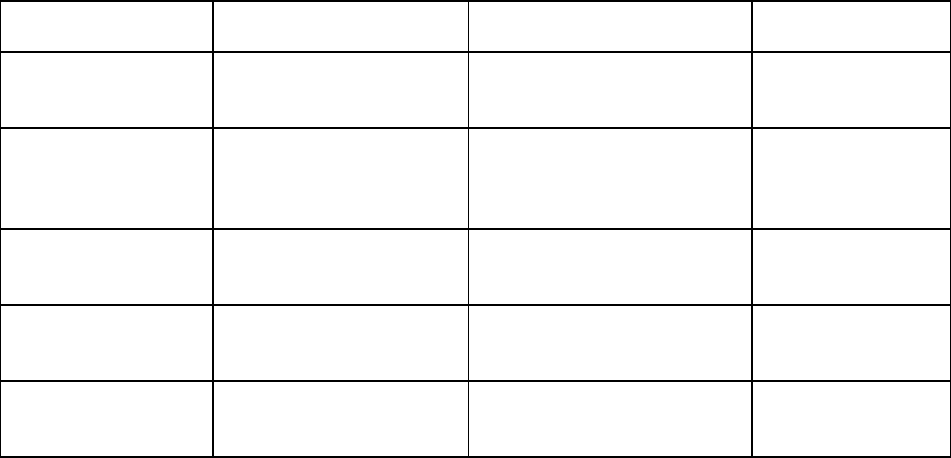

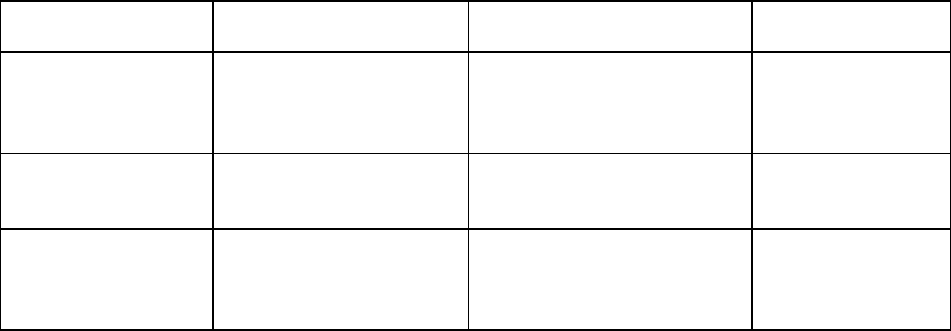

Таблица 2.9

Частные показатели оборачиваемости капитала

Показатель

Методика расчета

Условное обозначение

и формула расчета

Экономическое

содержание

1. Коэффициент обора-

чиваемости оборотных

активов

Выручка от продаж / Средняя

величина оборотных активов

В

пр

К

ооа

= ────────────

0,5 ∙ (ОА

нг

+ ОА

кг

)

Количество оборотов

оборотных активов за

год

2. Продолжительность

оборота оборотных

средств

Продолжительность года

(360) / Коэффициент обора-

чиваемости оборотных акти-

вов

360 ∙ 0,5 ∙ (ОА

нг

+ ОА

кг

)

ПО

оа

= ───────────────

В

пр

Продолжительность

одного оборота обо-

ротных средств в днях

3. Коэффициент обора-

чиваемости запасов

Выручка от продаж / Средняя

величина запасов

В

пр

К

оз

= ────────────

0,5 ∙ (З

нг.

+ З

кг

)

Количество оборотов

запасов за год

4. Средний срок хране-

ния запасов

Продолжительность года

(360) / Коэффициент обора-

чиваемости запасов

360 ∙ 0,5 (З

нг

+ З

кг

)

ПО

з

= ───────────────

В

пр

Продолжительность

одного оборота запа-

сов в днях

5. Коэффициент обора-

чиваемости готовой

продукции

Выручка от продаж / Средняя

величина готовой продукции

В

пр

К

огп

= ────────────

0,5 ∙ (ГП

нг

+ ГП

кг

)

Количество оборотов

готовой продукции за

год

87

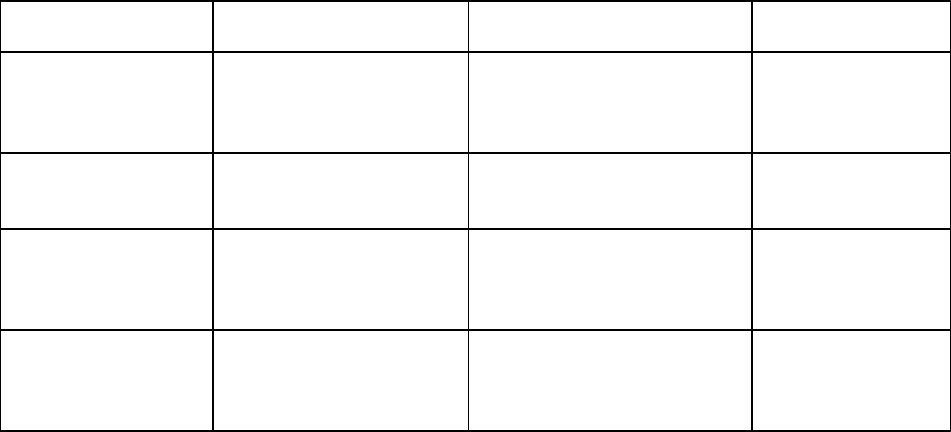

Продолжение табл. 2.9

Показатель

Методика расчета

Условное обозначение

и формула расчета

Экономическое

содержание

6. Средний срок хране-

ния готовой продукции

Продолжительность года

(360) / Коэффициент обора-

чиваемости готовой про-

дукции

360 ∙ 0,5 ∙ (ГП

нг

+ ГП

кг

)

ПО

гп

= ───────────────

В

пр

Продолжительность

одного оборота гото-

вой продукции в днях

7. Коэффициент обора-

чиваемости дебиторской

задолженности

Выручка от продаж / Средняя

величина дебиторской задол-

женности

В

пр

К

одз

= ────────────

0,5 ∙ (ДЗ

нг

+ ДЗ

кг

)

Количество оборотов

дебиторской задол-

женности за год

8. Средний срок пога-

шения дебиторской

задолженности

Продолжительность года

(360) / Коэффициент обора-

чиваемости дебиторской за-

долженности

360 ∙ 0,5 ∙ (ДЗ

нг

+ ДЗ

кг

)

ПО

дз

= ───────────────

В

пр

Продолжительность

одного оборота деби-

торской задолженно-

сти в днях

9. Коэффициент обора-

чиваемости краткосроч-

ной дебиторской задол-

женности

Выручка от продаж / Средняя

величина краткосрочной де-

биторской задолженности

В

пр

К

окдз

= ────────────

0,5 ∙ (КДЗ

нг

+ КДЗ

кг

)

Количество оборотов

краткосрочной деби-

торской задолженно-

сти за год

88

Продолжение табл. 2.9

Показатель

Методика расчета

Условное обозначение

и формула расчета

Экономическое

содержание

10. Средний срок пога-

шения краткосрочной

дебиторской задолжен-

ности

Продолжительность года

(360) /Коэффициент оборачи-

ваемости краткосрочной де-

биторской задолженности

360 ∙ 0,5 ∙ (КДЗ

нг

+ КДЗ

кг

)

ПО

кдз

= ───────────────

В

пр

Продолжительность

одного оборота крат-

косрочной дебитор-

ской задолженности в

днях

11. Коэффициент обо-

рачиваемости денежных

средств

Выручка от продаж / Средняя

величина денежных средств

В

пр

К

одс

= ────────────

0,5 ∙ (ДС

нг

+ ДС

кг

)

Количество оборотов

денежных средств за

год

12. Средний срок хра-

нения денежных средств

Продолжительность года

(360) / Коэффициент обора-

чиваемости денежных

средств

360 ∙ 0,5 ∙ (ДС

нг

+ ДС

кг

)

ПО

дс

= ───────────────

В

пр

Продолжительность

одного оборота де-

нежных средств в

днях

13. Коэффициент обо-

рачиваемости собствен-

ного капитала

Выручка от продаж / Средняя

величина собственного капи-

тала

В

пр

К

оск

= ────────────

0,5 ∙ (СК

нг

+ СК

кг

)

Количество оборотов

собственного капитала

за год

89

Окончание табл. 2.9

Показатель

Методика расчета

Условное обозначение

и формула расчета

Экономическое

содержание

14. Продолжительность

оборота собственного

капитала

Продолжительность года

(360) / Коэффициент обора-

чиваемости собственного

капитала

360 ∙ 0,5 ∙ (СК

нг

+ СК

кг

)

ПО

ск

= ───────────────

В

пр

Продолжительность

одного оборота соб-

ственного капитала в

днях

15. Коэффициент обо-

рачиваемости кредитор-

ской задолженности

Выручка от продаж / Средняя

величина кредиторской за-

долженности

В

пр

К

окз

= ────────────

0,5 ∙ (КЗ

нг

+ КЗ

кг

)

Количество оборотов

кредиторской задол-

женности за год

16. Средний срок пога-

шения кредиторской

задолженности

Продолжительность года

(360) / Коэффициент обора-

чиваемости кредиторской

задолженности

360 ∙ 0,5 ∙ (КЗ

нг

+ КЗ

кг

)

ПО

кз

= ───────────────

В

пр

Продолжительность

одного оборота креди-

торской задолженно-

сти в днях