Николаева Т.П. Бюджетная система РФ

Подождите немного. Документ загружается.

Тема1.Основыбюджетныхотношений

51

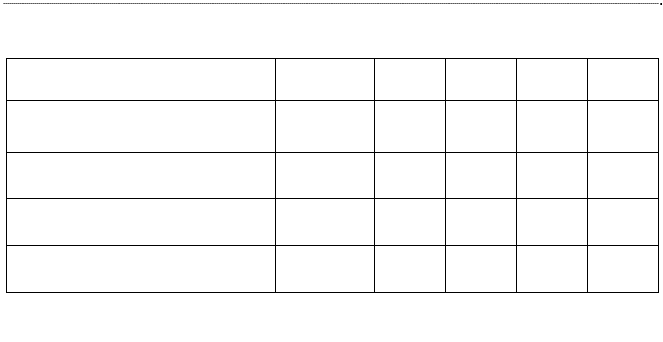

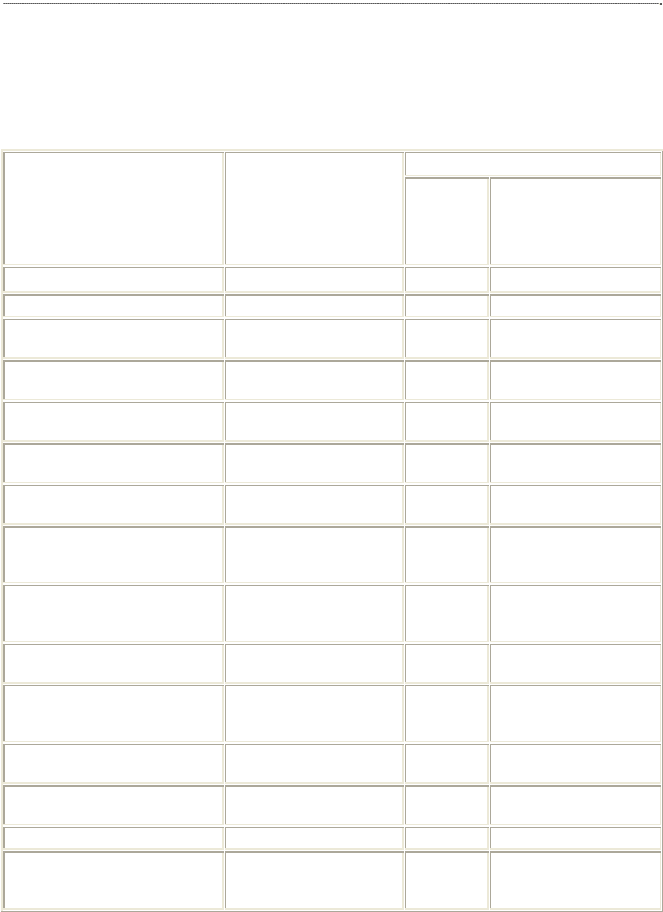

Таблица 1

1928/29 г.

1938 г.

1946 г.

1965 г. 1988 г.

Гос

у

дарственный бюджет

СССР (расходы)

100% 100%

100%

100%

100%

В том числе, союзный

бюджет

60,7% 72,2%

79,5%

42,5% 56,9%

Бюджеты союзных

р

есп

у

блик:

39,3% 27,8%

20,5%

57,5% 43,1%

Из них бюджеты АССР и

местные бюджеты

26,5% 21,5%

13,9%

20,8% 15,9%

Контрольные вопросы

1. Что собой представляет финансовая система РФ?

2. Какое место в финансовой системе занимают государст-

венные финансы?

3. Какие звенья можно выделить в составе государственных

финансов?

4. Каковы основные методы мобилизации государственных

доходов?

5. Какие принципы и формы осуществления государствен-

ных расходов Вы знаете?

6. Какие этапы можно выделить в становлении

бюджетной

системы России?

7. Какова социально-экономическая сущность бюджета?

8. Каковы основные цели бюджетной политики РФ на совре-

менном этапе?

БюджетнаясистемаРФ

52

Тест

1. Государственные финансы представляют собой:

а) денежные средства, авансированные в оборотные

фонды и фонды обращения;

б) совокупность собственных и заемных денежных

средств предприятий;

в) денежные средства, инвестированные в основные про-

изводственные фонды;

г) денежные средства государства, предназначенные для

финансового обеспечения его функций.

2. Бюджетная политика – это совокупность

мероприя-

тий государства:

а) в сфере организации бюджетных отношений с целью

обеспечения государства денежными средствами для

выполнения своих функций;

б) в сфере денежного обращения и кредита, направлен-

ных на обеспечение экономического роста, снижение

инфляции, обеспечение занятости, выравнивание пла-

тежного баланса;

в) в сфере финансовой деятельности коммерческих ор-

ганизаций;

г)

направленных на осуществление структурной пере-

стройки экономики.

3. Назначение государственных финансов состоит в:

а) финансировании расходов предприятий;

б) кредитовании экономики;

в) обеспечении государства денежными средствами для

выполнения своих функций;

г) страховании предпринимательских рисков.

Тема1.Основыбюджетныхотношений

53

4. Сущность бюджета как экономической категории рас-

крывается в функциях:

а) эмиссионной, защитной;

б) экономической, регулирующей;

в) распределительной, контрольной;

г) оперативной, предупредительной.

5. Методы, используемые при мобилизации государствен-

ных доходов:

а) начислений и кассовый метод;

б) отраслевых коэффициентов;

в) капитализации доходов;

г) налоги, займы, эмиссия.

6. Бюджетная политика РФ на очередной финансовый год

и плановый период определяется:

а) кредитным договором;

б) бюджетным посланием Президента РФ Федерально-

му Собранию РФ;

в) постановлением Министерства финансов РФ;

г) финансовым планом предприятия.

7. Звенья финансовой системы РФ, включаемые в государ-

ственные финансы:

а) бюджетная система, внебюджетные фонды, государ-

ственный кредит;

б) страхование, финансы предприятий;

в) банковские и небанковские кредитные организации;

г) негосударственные пенсионные фонды.

БюджетнаясистемаРФ

54

Тема 2.

Бюджетное устройство

и бюджетная система РФ

2.1. Понятия бюджетного устройства

и бюджетной системы

Бюджетное устройство определяет организацию госу-

дарственного бюджета и бюджетной системы страны, взаимоот-

ношения между её отдельными звеньями, правовые основы

функционирования бюджетов, входящих в бюджетную систему,

состав и структуру бюджетов, процедурные стороны формиро-

вания и использования бюджетных средств и др. Бюджетное

устройство базируется на государственном устройстве страны.

К сожалению БК РФ,

не дает определения бюджетного

устройства, что свидетельствует о недопонимании взаимосвя-

зи бюджетных категорий и их недооценке.

В ранее действовавшем федеральном законе «Об основах

бюджетного устройства и бюджетного процесса в РФ» поня-

тие бюджетного устройства трактовалось как: «организация

бюджетной системы и принципы ее построения».

Основы бюджетного устройства определяются формой го-

сударственного

и административного устройства страны, дей-

ствующими в ней основными законодательными актами, ро-

лью бюджета в общественном воспроизводстве и социальных

процессах. По степени распределения власти между центром

и административно-территориальными образованиями все

государства подразделяются на унитарные, федеративные и

конфедеративные.

Унитарное (единое) государство – это форма государственно-

го устройства, при которой административно-территориальные

Тема2.Бюджетноеустройствоибюджетнаясистема

55

образования не имеют собственной государственности или ав-

тономии. В стране действуют единая конституция, общие для

всех систем права и единые органы власти, централизованное

управление экономическими, социальными и политическими

процессами в государстве. Бюджетная система унитарного госу-

дарства состоит из двух звеньев – государственного и местных

бюджетов.

Федеративное (объединенное) государство – это форма госу-

дарственного устройства, при которой государственные обра-

зования или административно-территориальные образования,

входящие в государство, имеют собственную государственность

и обладают определенной политической самостоятельностью в

пределах, распределенных между ними и центром компетен-

ций. Бюджетная система федеративных государств трехзвенная

и состоит из федеративного (федерального) бюджета, бюдже-

тов членов (субъектов) федерации и местных бюджетов.

Конфедеративное

(союзное) государство – это постоянный

союз суверенных государств, созданный для достижения по-

литических или военных целей. Бюджет такого государства

формируется из взносов входящих в конфедерацию госу-

дарств. У государств – членов конфедерации – действуют свои

бюджетные и налоговые системы.

За более чем тысячелетнюю историю России ее бюджет-

ное устройство и бюджетная система прошли

путь от княже-

ской казны и системы унитарного государства до системы, ос-

нованной на федеративном государственном устройстве

1

.

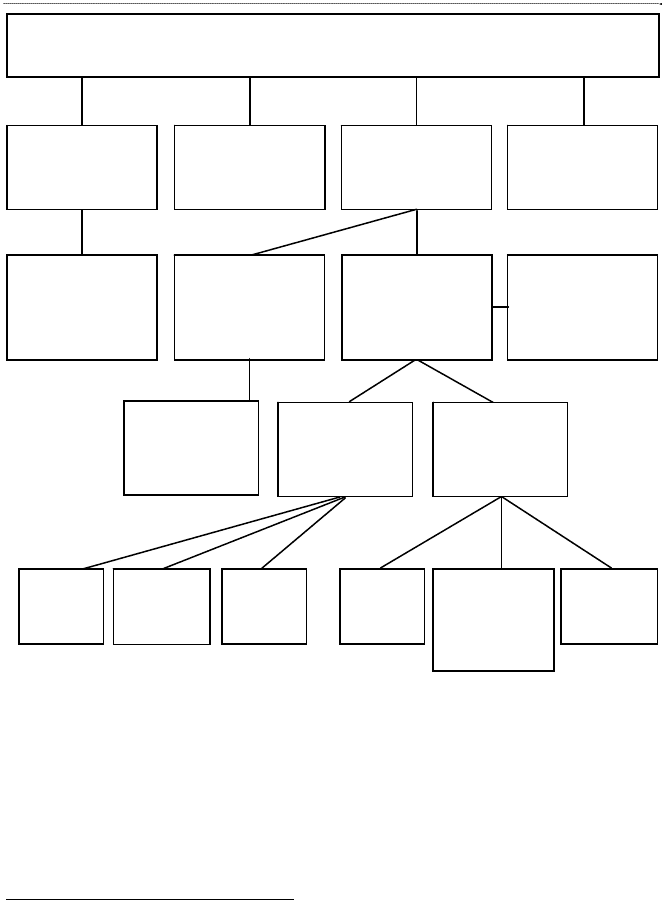

Составляющей частью бюджетного устройства России

является бюджетная система, представленная на рис. 4.

1

Бюджетная система России. Под ред. Г.Б. Поляка. – М.: Юнити,

2007. С. 10–12.

БюджетнаясистемаРФ

56

Рис. 4. Бюджетная система РФ

Бюджетный кодекс РФ (далее БК РФ) даёт следующее

определение бюджетной системы: «Основанная на экономиче-

ских отношениях и государственном устройстве РФ, регулируемая

законодательством РФ совокупность федерального бюджета, бюд-

жетов субъектов РФ, местных бюджетов и бюджетов государст-

венных внебюджетных фондов»

1

.

1

Бюджетный Кодекс РФ. Ст. 6.

Бюджетная система РФ

Федеральный

бюджет

РФ

Федеральные

внебюджетные

фонды

Территориальные

бюджеты

Территориаль-

ные внебюд-

жетные фонды

Федеральные

целевые бюд-

жетные фонды

Бюджеты субъек-

тов РФ

(региональные

бюджеты)

Бюджеты муни-

ципальных обра-

зований

(местные бюдже-

ты)

Местные целе-

вые бюджетные

фонды

Региональные

целевые бюд-

жетные фонды

Бюджеты

районов

Бюджеты

городов

Район-

ные

бюджеты

Посел

к

о-

вые бюд-

жеты

Сельские

бюджеты

Горо

д

-

ские

бюджеты

Бюджеты

внутригород-

ских районов

Посел

к

о-

вые бюд-

жеты

Тема2.Бюджетноеустройствоибюджетнаясистема

57

Бюджетная система – главное звено финансовой системы

государства. Бюджетная система РФ нуждается в дальнейшем

совершенствовании. Например, в ней не урегулированы про-

блемы межбюджетных отношений. Для построения бюджет-

ной системы РФ по типу бюджетных систем демократических

государств огромное значение имеет соблюдение принципов

организации бюджетной системы, освещенных в разделе 2.3

учебного пособия.

2.2. Структура бюджетной системы РФ

Бюджетная система РФ состоит из бюджетов трех уров-

ней:

первый уровень – федеральный бюджет РФ и бюджеты

государственных внебюджетных фондов;

второй уровень – бюджеты субъектов РФ (по Конститу-

ции РФ в бюджетную систему входят – 83 бюджетов, из них:

21 республиканский бюджет, 9 краевых и 46 областных бюд-

жетов, 4 окружных бюджетов автономных округов, бюджет

автономной Еврейской области, городские бюджеты Москвы и

Санкт-Петербурга)

1

и бюджеты территориальных государст-

венных внебюджетных фондов;

третий уровень – местные бюджеты

2

.

Свод бюджетов всех уровней составляет консолидиро-

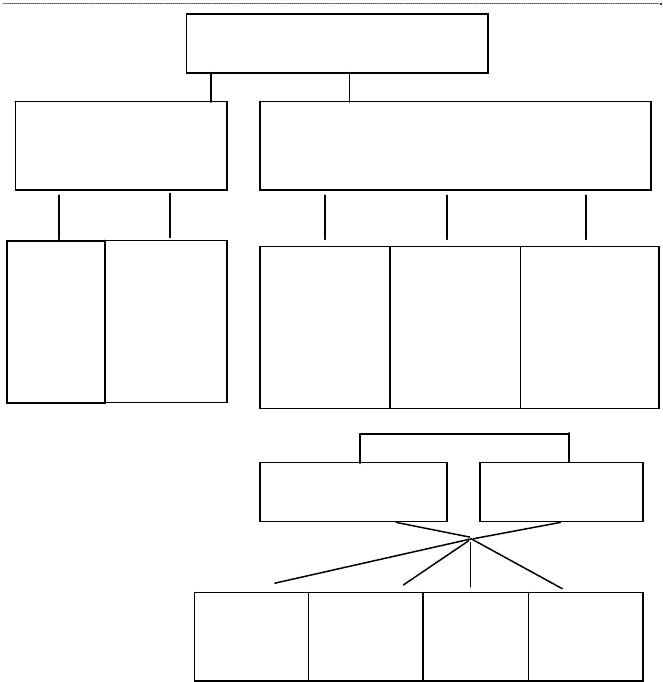

ванный бюджет РФ, который представлен на рис. 5

3

.

1

Конституция РФ. Ст. 65.

2

1867 районов, 1099 городов (включая города федерального значе-

ния), 327 городских районов и округов, 1318 поселка городского ти-

па, 20127 сельских администраций.

3

Бюджетная система России / Под ред. Г.Б. Поляка. – М.: ЮНИТИ,

2007. С. 72–77.

БюджетнаясистемаРФ

58

Рис. 5. Структура консолидированного бюджета РФ

Консолидированный бюджет субъекта РФ составляют бюд-

жет самого субъекта РФ и свод бюджетов, находящихся на его

территории муниципальных образований.

Консолидированный бюджет РФ – включает федеральный

бюджет и консолидированные бюджеты субъектов РФ.

Консолидированный бюджет позволяет получить пол-

ное представление обо всех доходах и расходах региона или

Консолидированный

бюджет РФ

Федеральный

бюджет РФ

Консолидированные бюджеты с

у

бъ-

ектов РФ

(территориальные бюджеты)

Феде-

раль-

ный

бюджет

Феде-

ральные

целевые

бюджет-

ные

фонды

Бюджеты

субъектов

РФ (регио-

нальные

бюджеты)

Террито-

риальные

целевые

бюджетные

фонды

Бюджеты

муници-

пальных

образова-

ний (мест-

ные бюдж.)

Бюджеты

районов

Бюджеты

городов

Бюджеты

район-

ные

Бюджеты

город-

ские

Бюджеты

поселковые

Бюджеты

сельские

Тема2.Бюджетноеустройствоибюджетнаясистема

59

Федерации в целом, он не утверждается, т.е. не имеет пра-

вовой нагрузки и служит для аналитических и статистиче-

ских целей.

Он используется в бюджетном планировании и прогно-

зировании и разрабатывается одновременно с проектом бюд-

жета соответствующего уровня. Его количественные характе-

ристики служат для подтверждения реальности и обоснован-

ности показателей

бюджетов всех уровней бюджетной системы.

Свод бюджетов – расчетный документ, отражающий со-

единение всех показателей, характеризующих объединяемые

бюджеты.

Чтобы не допустить ошибок в процессе консолидации,

соблюдают определенные правила суммирования основных

показателей бюджета – доходов, расходов, дефицита. При оп-

ределении итоговых показателей запрещается:

сальдировать дефициты одних бюджетов с профицита-

ми других;

недопустим двойной счет трансфертов, поскольку они

проходят в составе доходов одних бюджетов и одновременно

как расход в составе вышестоящего бюджета.

В международной практике используются понятия «кон-

солидированный расширенный бюджет», включающий свод бюд-

жетов всех уровней и бюджеты внебюджетных фондов,

и «расширенный бюджет правительства», включающий феде-

ральный бюджет и бюджеты внебюджетных

фондов. Он ис-

пользуется для анализа влияния проводимой правительством

федеральной политики, для оценки деятельности федераль-

ных органов власти.

Ниже по оперативным данным Минфина РФ приведены

данные о консолидированном бюджете РФ на 2008 г., отно-

шение дефицита (профицита) консолидированного бюджета

к ВВП и его расходы на социально-культурные мероприятия

1

.

1

По оперативным данным Федерального казначейства. Данные

приведены с учетом бюджетов государственных внебюджетных

фондов. / www.gks.ru

БюджетнаясистемаРФ

60

Таблица 2

Консолидированный бюджет Российской Федерации

и бюджеты государственных внебюджетных фондов

в

2008 г. млрд. руб.

Консолидированный

бюджет Российской

Федерации и бюдже-

тов государственных

внебюджетных фон-

д

ов

из него:

феде-

ральный

бюджет

консолидированные

бюджеты субъектов

Российской

Федерации

Доходы - всего

16003,9

9275,9

6198,8

из них:

налог на прибыль

о

р

ганизаций

2513,2

761,1

1752,0

налог на доходы

ф

изических лиц 1666,3

-0,0

1666,3

налоги и взносы на соци-

альные н

у

жды 2113,2

506,8

0,2

из них единый

социальный налог 811,9

506,8

0,2

налог на добавленную

стоимость:

на товары (работы, услуги),

реализуемые на террито-

р

ии Российской Феде

р

ации

998,7

998,4

0,3

на товары, ввозимые

на территорию Российской

Феде

р

ации

1133,8

1133,8

-

акцизы по подакцизным

това

р

ам

(

п

р

од

у

кции

)

:

производимым на террито-

рии Российской Федера-

ции 314,7

125,2

189,4

ввозимым на территорию

Российской Феде

р

ации 35,3

35,3

-

налоги на совокупный

д

оход 185,1

-

161,3

налоги на им

у

щество 493,4

-

493,4

налоги, сборы и регулярные

платежи за пользование

п

р

и

р

одными

р

ес

ур

сами 1742,6

1637,5

105,1