Непочатенко О.О. Фінанси підприємств

Подождите немного. Документ загружается.

О. О. Непочатенко

ФІНАНСИ

ПІДПРИЄМСТВ

НАВЧАЛЬНИЙ ПОСІБНИК

Рекомендовано

Міністерством освіти і науки України

для студентів вищих навчальних закладів

Київ

«Центр учбової літератури»

2011

УДК [336:658.1](075)

ББК 65.291.9я73

Н 73

Гриф надано

Міністерством освіти і науки України

(Лист № 1/1110356 від 09.11.2010 р. )

Рецензенти:

Малік М. Й.

– доктор економічних наук, професор, академік НААНУ, За-

служений діяч науки і техніки України, завідувач відділу підприємництва

Національного наукового центру «Інститут аграрної економіки» Націона-

льної академії аграрних наук України;

Варченко О. М. – доктор економічних наук, професор, директор ННІ еконо-

міки та бізнесу Білоцерківського національного аграрного університету;

Левицька С. О. – доктор економічних наук, професор, завідувач кафедри

математичного моделювання та інформаційних технологій в економіці

Національного університету «Острозька академія».

Непочатенко О. О.

Фінанси підприємств. Навч. посіб.– К.: Центр учбової літератури, 2011. – 328 с.

ISBN 9786110101981

Посібник підготовлено відповідно до програми з нормативної навчальної дисци-

пліни "Фінанси підприємств", яку включено до навчального плану підготовки бакала-

врів з економіки й підприємництва. У ньому висвітлено питання сутності й організації

фінансів підприємств, організації готівкових та безготівкових розрахунків, форму-

вання і розподілу прибутку, оподаткування підприємств, організації оборотних коштів

і кредитування

підприємств, фінансування відтворення основних фондів, фінансового

планування, бюджетування та контролінгу, методики аналізу фінансового стану, про-

ведення фінансової санації підприємств.

Для студентів, аспірантів, викладачів, практичних працівників у сфері фінансів,

бізнесменів.

УДК [336:658.1](075)

ББК 65.291.9я73

ISBN 9786110101981

© Непочатенко О. О., 2011.

© Центр учбової літератури, 2011.

Н 73

3

ЗМІСТ

ВСТУП ............................................................................. 5

МОДУЛЬ 1. ГРОШОВИЙ ОБОРОТ ТА СИСТЕМА ГРОШОВИХ

РОЗРАХУНКІВ ПІДПРИЄМСТВА ............................ 6

ТЕМА 1. ОСНОВИ ФІНАНСІВ ПІДПРИЄМСТВ ..................... 6

ТЕМА 2. ОРГАНІЗАЦІЯ РОЗРАХУНКІВ

НА ПІДПРИЄМСТВАХ ............................................. 20

ТЕМА 3. ГРОШОВІ НАДХОДЖЕННЯ ПІДПРИЄМСТВ ......... 47

ТЕМА 4. ФОРМУВАННЯ І РОЗПОДІЛ ПРИБУТКУ .............. 60

МОДУЛЬ 2. ФІНАНСОВЕ ЗАБЕЗПЕЧЕННЯ ПОТОЧНОЇ

ДІЯЛЬНОСТІ ПІДПРИЄМСТВ ................................ 79

ТЕМА 5. ОПОДАТКУВАННЯ ПІДПРИЄМСТВ ...................... 79

ТЕМА 6. ОБОРОТНІ ЗАСОБИ ТА ЇХ ОРГАНІЗАЦІЯ

НА ПІДПРИЄМСТВАХ ............................................ 132

ТЕМА 7. КРЕДИТУВАННЯ ПІДПРИЄМСТВ ..................... 174

ТЕМА 8. ОСНОВНІ ЗАСОБИ ПІДПРИЄМСТВ,

ЗАБЕЗПЕЧЕННЯ ЇХ ВІДТВОРЕННЯ ........................ 198

МОДУЛЬ 3. ФІНАНСОВИЙ СТАН ТА ПЛАНУВАННЯ

ДІЯЛЬНОСТІ ПІДПРИЄМСТВА ............................. 216

ТЕМА 9. ОЦІНКА ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА .. 216

ТЕМА 10. ФІНАНСОВЕ ПЛАНУВАННЯ НА

ПІДПРИЄМСТВАХ ................................................. 229

4

ТЕМА 11. ФІНАНСОВА САНАЦІЯ ТА БАНКРУТСТВО

ПІДПРИЄМСТВ ...................................................... 243

ТЕРМІНОЛОГІЧНИЙ СЛОВНИК ...................................... 258

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ .............................. 313

5

ВСТУП

Ринкова система господарювання вимагає нових підходів до ви-

значення місця та ролі підприємства у розвитку суспільного вироб-

ництва. Успіх структурних та організаційних перетворень господа-

рюючих суб’єктів багато в чому залежить від умілого використання

фінансових інструментів. Вивчення специфічних економічних

відносин, які виникають із використанням грошових ресурсів на

мікрорівні є предметом курсу «Фінанси підприємств».

Кредитно-модульна система організації навчального процесу

передбачає скорочення часу на викладання нормативних дисци-

плін за навчальним планом. Одночасно передбачається підвищення

ефективності самостійної роботи студентів. Це зумовило підготовку

навчального посібника-практикума «Фінанси підприємств» для

студентів вищих навчальних закладів з економічних спеціальнос-

тей АПК.

Посібник підготовлено відповідно до програми курсу «Фінанси

підприємств». В ньому послідовно наводяться відповідні питання

по темах курсу «Фінанси підприємств», надаються вихідні дані для

проведення практичних занять, пропонується методика їх вирі-

шення, а також наводяться типові тестові питання для проведення

контролю знань студентів.

Практична цінність посібника полягає в тому, що наведені в

ньому завдання можуть використовуватись як у ході проведення

практичних занять, так і під час самостійної роботи студентів. До

завдань кожної теми подані методичні вказівки та пояснення окре-

мих питань. Крім того в посібнику наведені тести і контрольні пи-

тання, які можуть бути використані для контролю знань, а також

у процесі підготовки до іспиту.

Посібник може бути використаний у практичній роботі спеціа-

лістами фінансових, бухгалтерських служб підприємств, установ

і організацій.

Тема 1

6

Модуль 1

МОДУЛЬ 1

ГРОШОВИЙ ОБОРОТ

ТА СИСТЕМА ГРОШОВИХ

РОЗРАХУНКІВ ПІДПРИЄМСТВА

Тема 1. Основи фінансів підприємств

Питання для вивчення

1. Поняття, суть і місце фінансів підприємств у фінансовій

системі.

2. Функції фінансів підприємств.

3. Поняття грошових фондів і фондів фінансових ресурсів під-

приємств.

4. Джерела формування фінансових ресурсів підприємств.

5. Основи організації фінансів підприємств.

6. Особливості фінансів підприємств у різних сферах і галузях

економіки.

7. Зміст і завдання фінансової роботи на підприємстві.

Основні терміни і поняття: грошові кошти; грошові фонди;

комерційний розрахунок; організація фінансів підприємств; само-

окупність; самофінансування; фінанси підприємств; фінансова ді-

яльність підприємств; фінансова інвестиція; операційна діяльність;

фінансовий механізм; фінансові ресурси; фінансова робота; функції

фінансів підприємств.

Фінанси підприємств — це система грошових відносин у проце-

сі формування і використання грошових фондів. В основі фінансів

підприємств лежать закономірності відтворювального процесу та

Основи фінансів підприємств

7Грошовий оборот та система грошових розрахунків підприємства

грошові відносини, що виникають між учасниками суспільного

виробництва на всіх стадіях процесу відтворення, на всіх рівнях

господарювання, у всіх сферах суспільної діяльності.

Фінанси підприємств виконують такі функції:

1. Ресурсоутворююча — формування грошових фондів у процесі

виробничо-господарської діяльності.

2. Розподільча — розподіл та використання грошових фондів за

окремими напрямками для забезпечення виробничо-господарської

діяльності підприємств.

3. Контрольна — контроль за формуванням та ефективним ви-

користанням грошових фондів у процесі відтворення.

Фінанси підприємств безпосередньо пов’язані з рухом грошових

коштів. Саме тому досить часто поняття «фінанси підприємств»

ототожнюється з грошовими коштами, наявними фінансовими ре-

сурсами. Однак не всі грошові відносини належать до фінансових.

Грошові відносини перетворюються на фінансові, коли рух грошо-

вих коштів стає відносно самостійним. Таке відбувається в процесі

формування, розподілу, використання грошових доходів та фондів

згідно з цільовим призначенням у формі фінансових ресурсів.

З руху коштів розпочинається і ним же завершується круго-

оборот засобів підприємства, оборот усього капіталу. Саме тому

рух коштів, грошовий оборот на підприємстві є основною лан-

кою в процесі обороту капіталу. Грошові фонди — це частина

грошових коштів, які мають цільове спрямування. До грошових

фондів належать: статутний фонд, фонд оплати праці, амортиза-

ційний фонд (на державних підприємствах), резервний фонд та

інші. Статутний фонд використовується підприємством для ін-

вестування коштів в оборотні та основні фонди. Фонд оплати пра-

ці — для виплати основної та додаткової заробітної плати праців-

никам. Амортизаційний фонд — для фінансування відтворення

основних і позаоборотних активів. Резервний фонд — для по-

криття збитків, подолання тимчасових фінансових ускладнень.

Кошти підприємства використовують не тільки у фондовій формі.

Так, використання підприємством коштів для виконання фінан-

сових зобов’язань перед бюджетом та позабюджетними фондами,

банками, страховими організаціями здійснюється в нефондовій

формі. У нефондовій формі підприємства також одержують дотації

та субсидії, спонсорські внески.

Тема 1

8

Модуль 1

Під фінансовими ресурсами слід розуміти грошові кошти, що є в

розпорядженні підприємств. Таким чином, до фінансових ресурсів

належать грошові фонди й та частина грошових коштів, яка ви-

користовується в нефондовій формі.

Фінансові ресурси підприємств — це сукупність власного, по-

зичкового та залученого грошового капіталу, який використовується

для формування активів підприємства та здійснення виробничо-

фінансової діяльності з метою отримання прибутку. Формування та

використання фінансових ресурсів на підприємствах — це процес

утворення грошових фондів для фінансового забезпечення операцій-

ної та інвестиційної діяльності, виконання фінансових зобов’язань

перед державою та іншими суб’єктами господарювання.

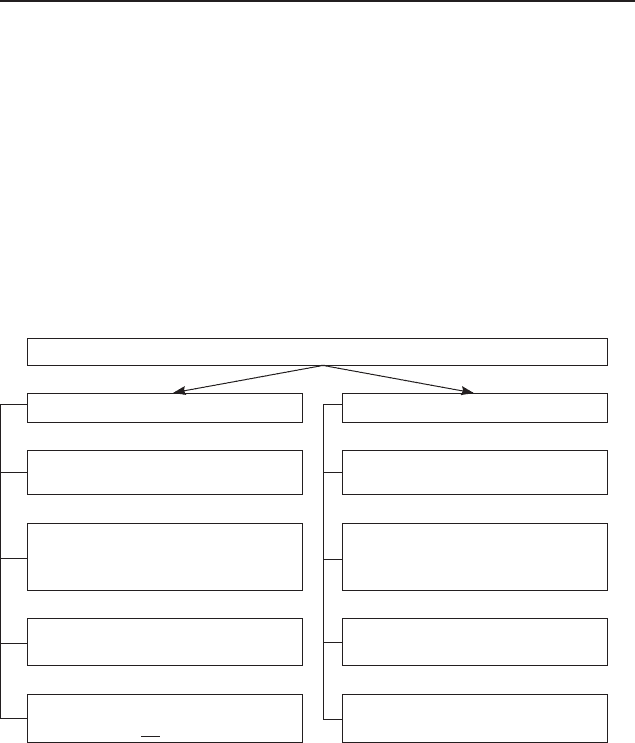

Фінансові ресурси

Основний капітал Оборотний капітал

Основні засоби

Матеріальні оборотні

активи

Нематеріальні активи

Кошти у поточних

розрахунках

(зобовязання)

Фінансові інвестиції

(довгострокові)

Фінансові вкладення

(короткострокові)

Незавершені довгострокові

фінансові інвестиції

Кошти

Рис. 1.1. Розміщення фінансових ресурсів підприємства

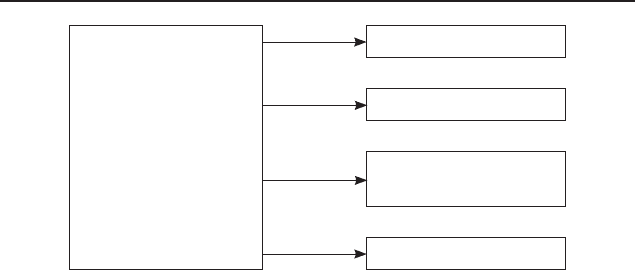

Джерелами формування фінансових ресурсів підприємств є ре-

ально зароблені доходи від реалізації продукції та від фінансових

інвестицій. Економічна відповідальність підприємства настільки ве-

лика, що його можуть оголосити банкрутом у разі завеликих збитків

та неспроможності виконати зобов’язання перед кредиторами.

Основи фінансів підприємств

9Грошовий оборот та система грошових розрахунків підприємства

ДЖЕРЕЛА

ФОРМУВАННЯ

ФІНАНСОВИХ

РЕСУРСІВ

ПІДПРИЄМСТВ

ВЛАСНІ

ПОЗИЧЕНІ

БЮДЖЕТНІ

АСИГНУВАННЯ

ЗАЛУЧЕНІ

Рис. 1.2. Джерела формування фінансових ресурсів

Організація фінансової діяльності підприємства має бути по-

будована так, щоб це сприяло підвищенню ефективності вироб-

ництва.

Вчені-економісти розглядають фінансові ресурси з точки зору

підприємств (на мікро-рівні) та з боку держави (на макро-рівні),

що і наведено в табл. 1.1. У підприємств формуються взаємовідно-

сини з бюджетом та державними цільовими фондами, створеними

для підтримання комерційних засад в організації підприємництва.

Держава встановлює податкові платежі, обов’язкові збори та вне-

ски на такому рівні, щоб не підірвати зацікавленості підприємств у

розвитку виробництва та підвищенні його ефективності. Бюджетні

асигнування виділяються підприємствам у вигляді цільових суб-

сидій та субвенцій.

До державного сектору належать ті організації, які повністю

або частково фінансуються з державного бюджету. Створюються

також підприємства зі змішаною формою власності, у яких держава

є основним держателем корпоративних прав: енергетика, вугільна

промисловість, машинобудування та ряд інших. На організацію

фінансів впливають організаційно-правові форми господарювання,

сфера та характер діяльності підприємств. Це проявляється в

процесі формування капіталу, розподілу прибутку, утворення

грошових фондів, у взаємовідносинах з бюджетом тощо.

Тема 1

10

Модуль 1

Таблиця 1.1

Визначення поняття «фінансові ресурси підприємств»

на макро- і мікро-рівнях

Макро-рівень Мікро-рівень

Завгородній Т. С., Вознюк

Г. Л., Смовженко Т. С. — «Су-

купність коштів, що перебува-

ють у розпорядженні держави

та суб’єктів господарювання»

Підручник під. ред. Поддєрьо-

гіна А. М. — «Під фінансовими

ресурсами слід розуміти грошо-

ві кошти, що є в розпорядженні

підпри-ємств. Таким чином до

фінансових ресурсів належать

усі грошові фонди й та частина

грошових коштів, яка викорис-

товується в нефондовій формі»

Павлюк К. В. — «Це грошові

нагромадження і доходи, які

утворюються в процесі розпо-

ділу й перерозподілу валового

внутріш-нього продукту й зо-

середжуються у відповідних

фондах для забезпечення без-

перервності розширеного від-

творення і задоволення інших

суспільних потреб»

Опарін В. М. — «Фінансові ре-

сурси — це сума коштів, спря-

мованих в основні засоби та обі-

гові кошти підприємства»

Буряковский В. В. — «Фінан-

сові ресурси підприємств — це

грошові фонди цільового при-

значення, які формуються в

процесі розподілу і перероз-

поділу національного багат-

ства, валового внутрішнього

продукту, національного до-

ходу і використовуються для

здійснення статутних цілей

підприємства»

Буряковський В. В. — « Фінан-

сові ресурси — це грошові ко-

шти що акумулюються у фон-

дах цільового призначення для

здійснення певних витрат»