Непочатенко О.О. Фінанси підприємств

Подождите немного. Документ загружается.

Основи фінансів підприємств

11Грошовий оборот та система грошових розрахунків підприємства

Макро-рівень Мікро-рівень

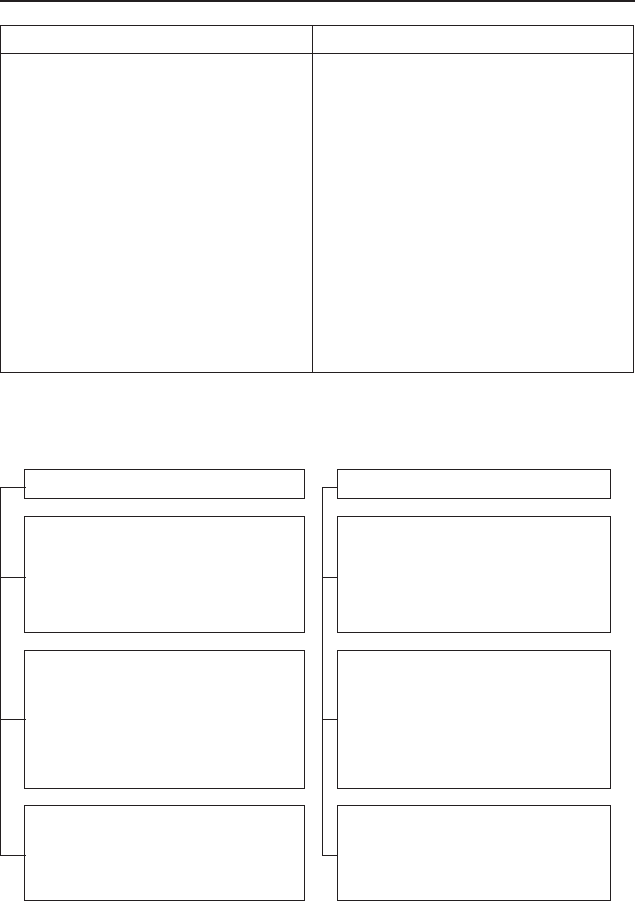

Зятковський І. В. — «Фінансо-

вими ресурсами підприємства

можна вважати сукупність

грошових фондів цільового

призначення, сформованих у

процесі розподілу і перероз-

поділу валового внутрішнього

продукту створеного на під-

приємстві, якими воно розпо-

ряджається на правах власнос-

ті або повного господар-ського

відання і використовує на ста-

тутні потреби»

Бєлолипецкий В. Г. — « Фінан-

сові ресурси фірми — це части-

на грошових коштів у формі до-

ходу і зовнішніх надходжень,

призначених для виконання

фінансових зобов’язань і здій-

снення витрат для забезпечення

розширеного відтворення»

Слід звернути увагу, що фінанси макро- та мікрорівня мають

загальні і специфічні ознаки (рис. 1.3).

Загальні ознаки Специфічні ознаки

Фінанси відображають сукуп-

ність економічних відносин,

які пов’язані з рухом грошових

коштів (розподілом внутріш-

нього продукту)

Фінанси підприємств

виникають за первинного

розподілу вартості

внутрішнього продукту

Фінанси – це розподільчі

відносини

За первинного розподілу

грошових надходжень

(валового доходу, виручки від

реалізації продукції, робіт,

послуг) формується

децентралізовані фонди

Фінанси – це економічні від-

носини, які пов’язані

з формуванням та використан-

ням грошових надходжень

Суб’єктом економічних

відносин завжди виступає

власне підприємство

Рис. 1.3. Класифікація ознак, притаманних

фінансам підприємств

Тема 1

12

Модуль 1

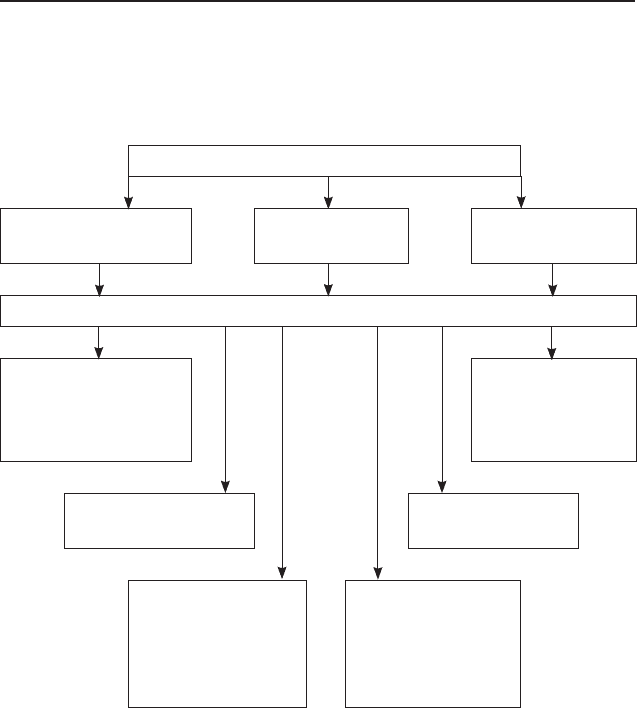

Фінанси підприємств сприяють управлінню матеріальними і

фінансовими ресурсами і забезпечують їх збалансованість. Орга-

нізація фінансів підприємств передбачає використання певних

принципів (рис. 1.4).

Саморегулюючий механізм

Самозабезпече-

ність

Самоокуп-

ність

Самофінансу-

вання

Комерційний розрахунок

Рентабельність

підприємства

Матеріальна

відповідаль-

ність за резуль-

тати роботи

Наявність фінан-

сових резервів

Плановість

Матеріальна

зацікавленість

у кінцевих

результатах

роботи

Контроль за

фінансово-

господарською

діяльністю

Рис. 1.4. Принципи організації фінансів підприємств

Організація фінансів підприємств — це форми, методи, спо-

соби формування та використання фінансових ресурсів, контроль

за їх кругообігом з метою досягнення найвищих економічних ре-

зультатів.

В основу організації фінансів підприємств покладено комер-

ційний розрахунок. Комерційний розрахунок — це метод ведення

господарської діяльності, який полягає в порівнянні доходів і ви-

Основи фінансів підприємств

13Грошовий оборот та система грошових розрахунків підприємства

трат з метою одержання максимального прибутку при мінімальних

витратах капіталу та мінімально можливого ризику. Він базується

на принципах: саморегулювання, самоокупності і самофінансу-

вання.

Фінансова діяльність підприємства — це практична робота

підприємства із ресурсного забезпечення реалізації його стратегії

та росту ринкової вартості. Фінансова діяльність забезпечує стабі-

лізацію економічного розвитку підприємства. Головні напрямки

фінансової роботи:

– фінансове планування;

– оперативна фінансова робота;

– контрольно-аналітична робота.

Фіннсова робота — це система економічних заходів визначення

фінансових ресурсів в обсягах, необхідних для забезпечення ви-

конання планів економічного і соціального розвитку підприємств,

контролю за цільовим їх використанням.

Фінансовий механізм підприємства — це система управління

фінансами, призначена для організації взаємодії фінансових від-

носин і грошових фондів з метою оптимізації їх впливу на кінцеві

результати його діяльності. Оптимальна взаємодія фінансових від-

носин досягається використанням усіх фінансових категорій (ви-

ручка, прибуток, амортизація, оборотні кошти, кредит, бюджет,

податки), нормативів, різного роду стимулів, пільг, санкцій та ін-

ших фінансових важелів.

До головних завдань фінансового менеджменту належать: ви-

явлення фінансових джерел розвитку виробництва; визначення

ефективних напрямків інвестування фінансових ресурсів; раціона-

лізація операцій із цінними паперами; налагодження оптимальних

стосунків із фінансово-кредитною системою, суб’єктами господа-

рювання.

Безпосереднім завданням управління фінансами підприємств є

забезпечення формування та правильного розподілу виручки від ре-

алізації продукції для відновлення оборотних коштів, формування

амортизаційного фонду, валового та чистого доходу. Кожне підпри-

ємство має забезпечити ліквідність оборотних активів, формування

та використання амортизаційних відрахувань. Першочерговим

завданням також є своєчасне виконання фінансових зобов’язань

перед бюджетом, державними цільовими фондами, банками, стра-

ховими компаніями та іншими суб’єктами господарювання.

Тема 1

14

Модуль 1

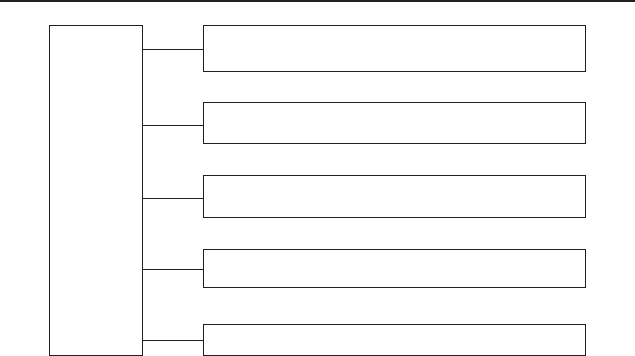

Ф

І

Н

А

Н

С

О

В

И

Й

Д

И

Р

Е

К

Т

О

Р

Бухгалтерія

Аналітичний відділ

Відділ оперативного управління

Відділ фінансового планування

Відділ цінних паперів

Рис. 1.5. Структура фінансової служби підприємств

Практичні завдання

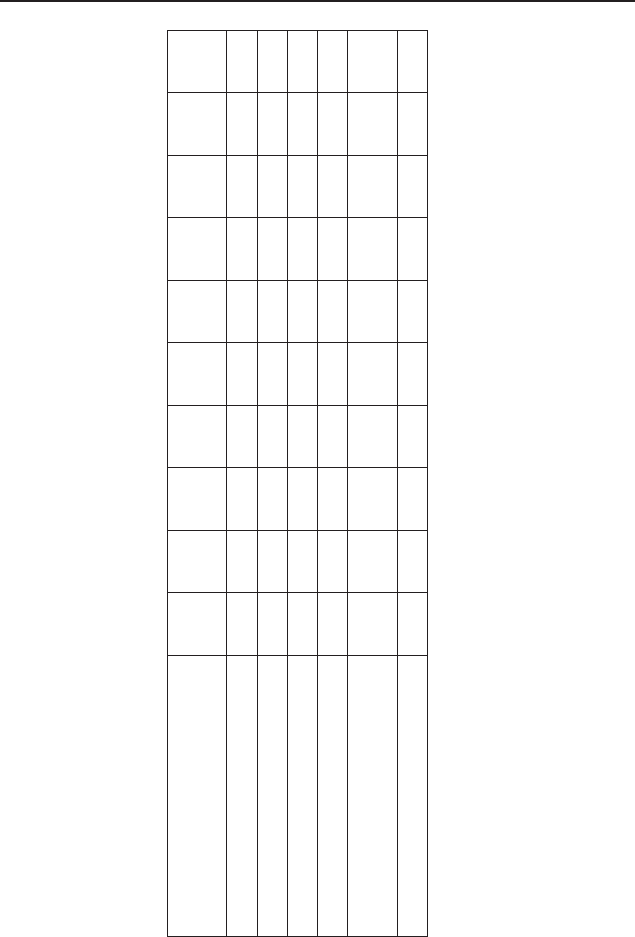

Практичне завдання 1.1. Визначити обсяг фінансових ресурсів

підприємства.

Вихідні дані: підприємство на звітну дату мало такі дані за ба-

лансом (табл. 1.1.1).

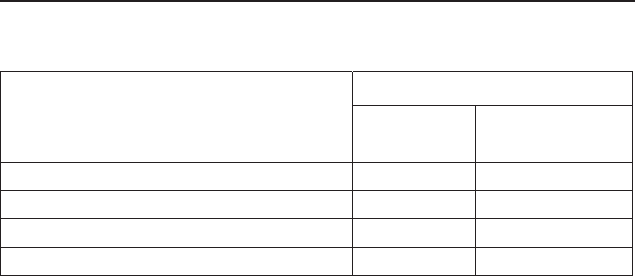

Розв’язок оформити у вигляді таблиці 1.1.2:

Основи фінансів підприємств

15Грошовий оборот та система грошових розрахунків підприємства

ɉɨɤɚɡɧɢɤɢ

ȼɚɪɿɚɧɬɢ

1 - ɣ 2 - ɣ 3 - ɣ 4 - ɣ 5 - ɣ 6 - ɣ 7 - ɣ 8 - ɣ 9 - ɣ 10 - ɣ

1. ɋɬɚɬɭɬɧɢɣ ɤɚɩɿɬɚɥ 7100 7200 7100 7000 7149 6987 7550 5482 6238 7000

2.ɉɚɣɨɜɢɣ ɤɚɩɿɬɚɥ 120 134 128 152 166 239 182 348 450 180

3. ȱɧɲɢɣ ɞɨɞɚɬɤɨɜɢɣ ɤɚɩɿɬɚɥ 87 120 143 179 89 54 262 114 88 135

4. Ɋɟɡɟɪɜɧɢɣ ɤɚɩɿɬɚɥ 440 520 410 398 426 507 394 679 256 422

5. ɇɟɪɨɡɩɨɞɿɥɟɧɢɣ ɩɪɢɛɭɬɨɤ 1020 980 1100 1112 1068 994 839 987 1035 1110

6.ɇɟɨɩɥɚɱɟɧɢɣ ɤɚɩɿɬɚɥ 20 21 22 23 24 25 26 27 28 29

7.Ⱦɨɜɝɨɫɬɪɨɤɨɜɿ ɤɪɟɞɢɬɢ ɛɚɧɤɿɜ 55 52 55 61 48 39 40 60 55 63

8.Ⱦɨɜɝɨɫɬɪɨɤɨɜɿ ɮɿɧɚɧɫɨɜɿ

ɡɨɛɨɜ’ɹɡɚɧɧɹ

48 44 42 47 48 51 59 55 61 62

9.Ɂɚɛɟɡɩɟɱɟɧɧɹ ɜɢɩɥɚɬ

ɩɟɪɫɨɧɚɥɭ

347 352 296 305 328 346 389 351 400 399

10. ȱɧɲɿ ɡɚɛɟɡɩɟɱɟɧɧɹ 542 530 525 563 500 490 486 508 512 538

11.Ʉɨɪɨɬɤɨɫɬɪɨɤɨɜɿ ɤɪɟɞɢɬɢ

ɛɚɧɤɿɜ

300 268 270 275 280 285 290 295 305 310

12. ɉɨɬɨɱɧɚ ɡɚɛɨɪɝɨɜɚɧɿɫɬɶ ɡɚ

ɞɨɜɝɨɫɬɪɨɤɨɜɢɦɢ

ɡɨɛɨɜ’ɹɡɚɧɧɹɦɢ

60 65 70 75 80 64 72 74 83 90

13.Ʉɪɟɞɢɬɨɪɫɶɤɚ

ɡɚɛɨɪɝɨɜɚɧɿɫɬɶ ɡɚ ɬɨɜɚɪɢ,

ɪɨɛɨɬɢ ɬɚ ɩɨɫɥɭɝɢ

642 547 569 584 595 603 610 612 638 654

Таблиця 1.1.1

Дані підприємства за балансом, тис. грн

Тема 1

16

Модуль 1

14.ɉɨɬɨɱɧɿ ɡɨɛɨɜ’ɹɡɚɧɧɹ ɡɚ

ɪɨɡɪɚɯɭɧɤɚɦɢ:

- ɡ ɨɞɟɪɠɚɧɢɯ ɚɜɚɧɫɿɜ

673 623 622 654 673 548 523 780 742 715

-ɡ ɛɸɞɠɟɬɨɦ ɩɨ ɫɩɥɚɬɿ ɩɨɞɚɬɤɿɜ 386 390 395 400 405 410 423 415 295 300

- ɡ ɩɨɡɚɛɸɞɠɟɬɧɢɯ ɩɥɚɬɟɠɿɜ 53 55 58 60 62 65 64 78 68 90

- ɡɿ ɫɬɪɚɯɭɜɚɧɧɹ 41 40 38 45 46 48 53 58 57 60

- ɡ ɨɩɥɚɬɢ ɩɪɚɰɿ 138 140 127 123 145 137 132 148 153 146

-ɡ ɭɱɚɫɧɢɤɚɦɢ ɩɨ ɜɢɩɥɚɬɿ

ɞɢɜɿɞɟɧɞɿɜ

464 435 426 458 469 397 415 433 502 488

- ɿɧɲɿ ɩɨɬɨɱɧɿ ɡɨɛɨɜ’ɹɡɚɧɧɹ 40 34 32 36 37 39 44 46 48 55

Продовження таблиці 1.1.1

Основи фінансів підприємств

17Грошовий оборот та система грошових розрахунків підприємства

Таблиця 1.1.2

Склад і структура фінансових ресурсів підприємства

Види фінансових ресурсів

Фінансові ресурси

тис. грн структура, %

Власні

Позичені

Залучені

Всього 100,0

Контрольні питання до теми

1. Охарактеризуйте суть фінансів підприємств.

2. Розкрийте місце фінансів підприємств у фінансовій системі.

3. Які загальні ознаки мають фінанси мікро- і макрорівня?

4. Дайте характеристику функцій фінансів.

5. Розкрийте загальні і специфічні ознаки фінансів підпри-

ємств.

6. Назвіть умови, за яких грошові відносини можуть перетво-

рюватись на фінансові.

7. Охарактеризуйте поняття грошових коштів, грошових фондів

і фінансових ресурсів.

8. Назвіть джерела формування фінансових ресурсів підпри-

ємства.

9. Назвіть основні економічні методи регулювання фінансових

ресурсів підприємств.

10. Охарактеризуйте поняття «організація фінансів підпри-

ємств» та «фінансова діяльність підприємств».

11. Як форми власності та галузева специфіка впливають на

особливості організації фінансів підприємств?

12. Розкрийте зміст фінансової роботи на підприємстві. Назвіть

основні її напрямки.

Тестові завдання

1. Фінанси підприємств — це:

а) грошові кошти підприємства;

Тема 1

18

Модуль 1

б) грошові відносини у сфері розподілу грошових доходів, на-

копичення, формування і використання фондів грошових

коштів;

в) економічні відносини у сфері грошового обороту.

2. Який вид грошових відносин можна назвати фінансами під-

приємств?

а) отримання грошей в рахунок оплати праці з каси підприєм-

ства;

б) оплата готівкою товару, що купляється;

в) формування на підприємстві фонду оплати праці.

3. Матеріальний зміст фінансів підприємств — це:

а) наявність грошових коштів на підприємстві;

б) наявність фінансових ресурсів на підприємстві;

в) наявність фондів грошових коштів на підприємстві.

4. Принципи організації фінансів підприємства — це:

а) самоокупність і самофінансування;

б) господарський розрахунок і самоокупність;

в) фінансове планування і прогнозування;

г) демократичний централізм і контроль за результатами ді-

яльності підприємства.

5. Фінансові ресурси підприємства — це:

а) грошові кошти підприємства;

б) грошові фонди підприємства;

в) грошовий капітал підприємства.

6. Економічні відносини, пов’язані із рухом коштів — це:

а) організація фінансів підприємств;

б) принципи фінансів підприємств;

в) об’єкт фінансів підприємств.

7. Чим стають грошові кошти, коли вони концентруються у від-

повідні фонди:

а) оборотними засобами;

б) фінансовими ресурсами;

в) основними засобами.

Основи фінансів підприємств

19Грошовий оборот та система грошових розрахунків підприємства

8. Фінанси підприємств безпосередньо пов’язані з …

а) рухом грошових коштів;

б) рухом суспільних відносин;

в) економічним механізмом.

9. Що не належить до обов’язкових передумов ефективного

функціону-вання фінансів підприємств:

а) різноманітність форм власності;

б) вільне ринкове ціноутворення і конкуренція;

в) кругообіг виробничих фондів.

10. За якими напрямками проводиться аналіз фінансового ста-

ну під-приємства:

а) аналіз та оцінка складу майна;

б) аналіз ліквідності балансу;

в) аналіз фінансової стійкості підприємства;

11. Методи, форми і способи формування та використання фі-

нансових ресурсів а також контроль за їх кругообігом — це…

а) оперативне фінансове планування;

б) організація фінансів підприємств;

в) комерційний розрахунок.

12. Система використання різних форм і методів для фінансо-

вого забез-печення функціонування підприємств та досягнення

ними поставленої мети — це…

а) комерційна діяльність;

б) фінансова діяльність;

в) не має правильної відповіді.

13. Функцією фінансів є:

а) формування фінансових ресурсів;

б) встановлення цін.

14. До власних коштів підприємства не відносяться:

а) статутний фонд;

б) амортизаційний фонд;

в) позичковий фонд.

Тема 2

20

Модуль 1

15. Залучені кошти — це…

а) статутний фонд;

б) отримані кредити, кошти мобілізовані на фінансовому рин-

ку;

в) амортизаційний фонд.

Тема 2. Організація розрахунків

на підприємствах

Питання для вивчення

1. Суть і значення грошових розрахунків в організації виробничо-

господарської діяльності підприємства.

2. Способи і форми розрахунків.

3. Види рахунків, що відкриваються підприємствам в банках.

Порядок їх відкриття, ведення і закриття.

4. Організація безготівкових розрахунків та вимоги до їх про-

ведення.

5. Готівково-грошові розрахунки на підприємствах та сфера

їх застосування. Контроль за дотриманням норм регулювання

обігу готівки.

6. Розрахунково-платіжна дисципліна, її зміст і значення.

Основні терміни і поняття: акредитив; безготівкова форма

розрахунків; бюджетний рахунок; вексель; готівкова форма роз-

рахунків; грошовий оборот; депозитний рахунок; касові операції;

кліринг; міжміські розрахунки; міжнародні розрахунки; місцеві

розрахунки; нетоварні операції; організація грошових розрахун-

ків; платіжна вимога-доручення; платіжне доручення; позичковий

рахунок; поточний рахунок; товарні операції; чек.

Сукупність усіх платежів підприємства створює його грошовий

оборот. Грошовий оборот — це виявлення сутності грошей у русі.