Непочатенко О.О. Фінанси підприємств

Подождите немного. Документ загружается.

Формування і розподіл прибутку

71Грошовий оборот та система грошових розрахунків підприємства

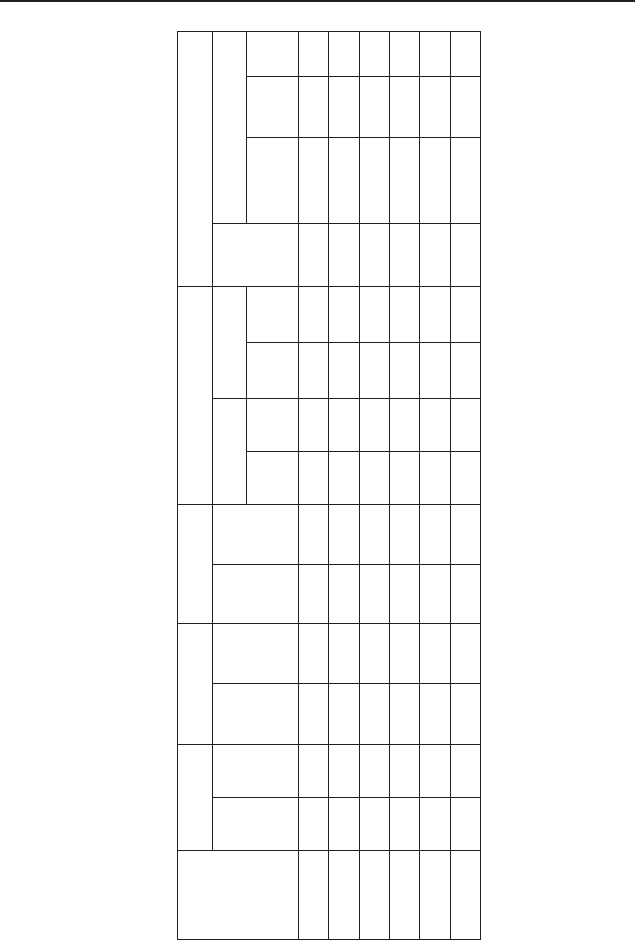

Ɍɚɛɥɢɰɹ 4.2.1

Ɋɨɡɪɚɯɭɧɨɤ ɜɩɥɢɜɭ ɮɚɤɬɨɪɿɜ ɧɚ ɡɦɿɧɭ ɨɛɫɹɝɭ ɩɪɢɛɭɬɤɭ ɜɿɞ ɩɪɨɞɚɠɭ ɩɪɨɞɭɤɰɿʀ

ȼɢɞ

ɩɪɨɞɭɤɰɿʀ

Ɉɛɫɹɝ

ɩɪɨɞɭɤɰɿʀ, ɰ

ɋɨɛɿɜɚɪɬɿɫɬɶ 1

ɰ, ɝɪɧ

ɐɿɧɚ 1 ɰ ,ɝɪɧ

Ɋɟɡɭɥɶɬɚɬ ɜɿɞ ɩɪɨɞɚɠɭ

(ɩɪɢɛɭɬɨɤ, ɡɛɢɬɨɤ)

ȼɿɞɯɢɥɟɧɧɹ ɩɪɢɛɭɬɤɭ, ɬɢɫ. ɝɪɧ

ɩɥɚɧ ɮɚɤɬ ɩɥɚɧ ɮɚɤɬ ɩɥɚɧ ɮɚɤɬ

ɧɚ 1 ɰ, ɝɪɧ

ɧɚ ɜɟɫɶ ɨɛɫɹɝ,

ɬɢɫ.ɝɪɧ

ɜɫɶɨɝɨ

ɍ ɨɦɭ ɱɢɫɥɿ ɡɚ ɪɚɯɭɧɨɤ

ɡɦɿɧɢ

ɩɥɚɧ ɮɚɤɬ ɩɥɚɧ ɮɚɤɬ

ɤɿɥɶɤɨɫɬɿ

ɩɪɨɞɚɧɨʀ

ɩɪɨɞɭɤɰɿʀ

ɋɨɛɿ-

ɜɚɪ-

ɬɨɫɬɿ

ɰɿɧɢ

Ⱥ 1 2 3 4 5 6 7 8 9 10 11 12 13 14

«Ⱥ»

«Ȼ»

«ȼ»

«Ƚ»

«Ⱦ»

Тема 4

72

Модуль 1

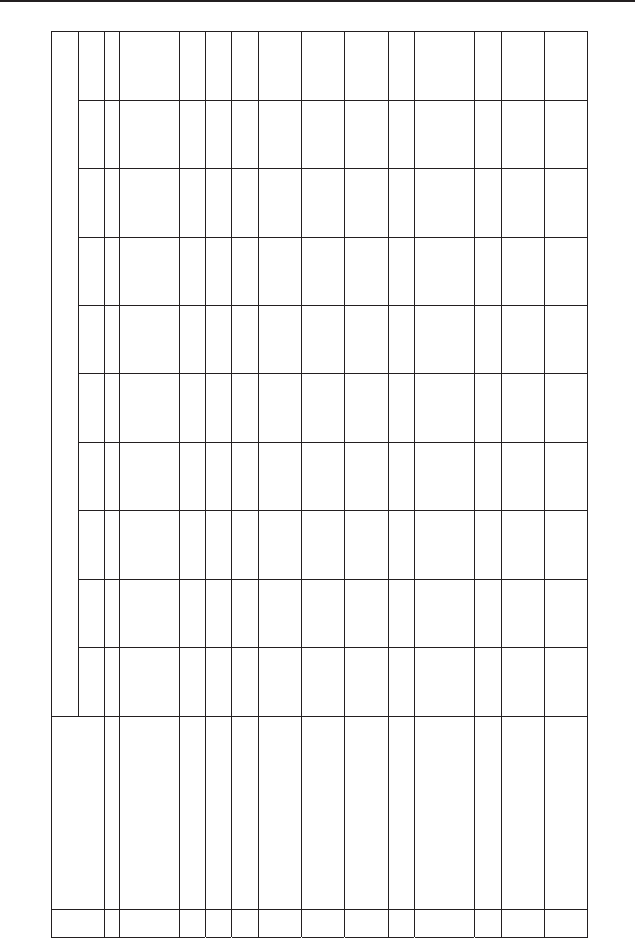

Ɍɚɛɥɢɰɹ 4.4.1

Ɋɟɡɭɥɶɬɚɬɢ ɜɢɪɨɛɧɢɱɨ – ɮɿɧɚɧɫɨɜɨʀ ɞɿɹɥɶɧɨɫɬɿ ɩɿɞɩɪɢɽɦɫɬɜɚ ɡɚ ɡɜɿɬɧɢɣ ɪɿɤ, ɬɢɫ. ɝɪɧ

ʋ ɉɨɤɚɡɧɢɤɢ

ȼɚɪɿɚɧɬɢ

1 - ɣ 2 - ɣ 3 - ɣ 4 - ɣ 5 - ɣ 6 - ɣ 7 - ɣ 8 - ɣ 9 - ɣ 10 - ɣ

1 2 3 4 5 6 7 8 9 10 11 12

1

Ⱦɨɯɨɞ (ɜɢɪɭɱɤɚ) ɜɿɞ

ɪɟɚɥɿɡɚɰɿʀ ɩɪɨɞɭɤɰɿʀ

(ɬɨɜɚɪɿɜ, ɪɨɛɿɬ, ɩɨɫɥɭɝ)

36316 36730 35890 35938 36274 36550 36722 36843 35994 36424

2 ɉɨɞɚɬɨɤ ɧɚ ɞɨɞɚɧɭ ɜɚɪɬɿɫɬɶ 4633 4654 4538 4532 4598 4678 4694 5004 4452 4625

3 Ⱥɤɰɢɡɧɢɣ ɡɛɿɪ - 30 - - 45 - 44 24 - -

4 ȱɧɲɿ ɜɢɪɚɯɭɜɚɧɧɹ ɡ ɞɨɯɨɞɭ - - 14 - - 10 34 40 - 10

5

ɋɨɛɿɜɚɪɬɿɫɬɶ ɪɟɚɥɿɡɨɜɚɧɨʀ

ɩɪɨɞɭɤɰɿʀ

22740 22540 20980 21200 24548 25372 24844 25682 22538 23426

6

Ⱦɨɯɨɞ ɜɿɞ ɨɩɟɪɚɰɿɣɧɨʀ

ɨɪɟɧɞɢ ɚɤɬɢɜɿɜ

- 10 - 8 4 - - 12 - 5

7

Ⱦɨɯɨɞ ɜɿɞ ɪɟɚɥɿɡɚɰɿʀ

ɨɛɨɪɨɬɧɢɯ ɚɤɬɢɜɿɜ

44 38 35 29 36 40 44 48 46 42

8 Ⱥɞɦɿɧɿɫɬɪɚɬɢɜɧɿ ɜɢɬɪɚɬɢ 3125 3212 3145 3098 3220 3118 3100 3226 3178 3150

9

ȼɢɬɪɚɬɢ ɩɿɞɩɪɢ-ɽɦɫɬɜɚ,

ɩɨɜ’ɹɡɚɧɿ ɡ ɪɟɚɥɿɡɚɰɿɽɸ

ɩɪɨɞɭɤɰɿʀ

1507 1500 1490 1485 1496 1505 1510 1465 1480 1475

10 ȼɢɬɪɚɬɢ ɧɚ ɪɟɤɥɚɦɭ 30 26 28 32 34 36 35 31 30 29

11

ɋɨɛɿɜɚɪɬɿɫɬɶ ɪɟɚɥɿɡɨɜɚɧɢɯ

ɜɢɪɨɛɧɢɱɢɯ ɡɚɩɚɫɿɜ

44 43 42 41 40 41 42 43 44 45

12

ȼɢɬɪɚɬɢ ɜɿɞ ɡɧɟɰɿɧɟɧɧɹ

ɡɚɩɚɫɿɜ

100 95 96 97 98 99 100 101 102 103

Формування і розподіл прибутку

73Грошовий оборот та система грошових розрахунків підприємства

ɉɪɨɞɨɜɠɟɧɧɹ ɬɚɛɥɢɰɿ 4.4.1

1 2 3 4 5 6 7 8 9 10 11 12

13 ȼɢɡɧɚɧɿ ɟɤɨɧɨɦɿɱɧɿ ɫɚɧɤɰɿʀ 37 38 39 40 40 38 37 36 35 34

14

ȼɿɞɪɚɯɭɜɚɧɧɹ ɞɥɹ

ɡɚɛɟɡɩɟɱɟɧɧɹ ɧɚɫɬɭɩɧɢɯ

ɨɩɟɪɚɰɿɣɧɢɯ ɜɢɬɪɚɬ

881 880 878 876 875 883 882 885 884 890

15

Ⱦɨɯɨɞ ɜɿɞ ɿɧɜɟɫɬɢɰɿɣ ɜ

ɫɩɿɥɶɧɿ ɩɿɞɩɪɢɽɦɫɬɜɚ

20 15 16 17 18 19 22 23 24 21

16

ȼɿɞɫɨɬɤɢ, ɨɬɪɢɦɚɧɿ ɜɿɞ

ɿɧɜɟɫɬɢɰɿɣ

26 25 24 23 20 28 29 30 26 25

17

Ⱦɨɯɨɞ ɜɿɞ ɪɟɚɥɿɡɚɰɿʀ

ɧɟɨɛɨɪɨɬɧɢɯ ɚɤɬɢɜɿɜ ɬɚ

ɮɿɧɚɧɫɨɜɢɯ ɿɧɜɟɫɬɢɰɿɣ

204 200 202 198 195 205 208 210 212 210

18

ȼɿɞɫɨɬɤɢ, ɫɩɥɚɱɟɧɿ ɡɚ

ɤɨɪɢɫɬɭɜɚɧɧɹ ɩɨɡɢɤɨɜɢɦ

ɤɚɩɿɬɚɥɨɦ

25 26 28 30 20 24 22 25 23 27

19

ɋɨɛɿɜɚɪɬɿɫɬɶ ɪɟɚɥɿɡɨɜɚɧɢɯ

ɧɟɨɛɨɪɨɬɧɢɯ ɚɤɬɢɜɿɜ ɬɚ

ɮɿɧɚɧɫɨɜɢɯ ɿɧɜɟɫɬɢɰɿɣ

50 52 53 54 51 57 56 55 50 52

20

ɋɬɪɚɯɨɜɟ ɜɿɞɲɤɨɞɭɜɚɧɧɹ,

ɹɤɟ ɧɚɞɿɣɲɥɨ ɡɚ ɜɬɪɚɱɟɧɟ

ɦɚɣɧɨ ɜɿɞ ɫɬɢɯɿɣɧɨɝɨ ɥɢɯɚ

25 24 23 22 20 21 26 28 27 25

21

Ʉɨɲɬɢ, ɹɤɿ ɧɚɞɿɣɲɥɢ ɜ

ɩɨɪɹɞɤɭ ɜɿɞɲɤɨɞɭɜɚɧɧɹ

ɜɢɬɪɚɬ ɜɿɞ ɧɚɞɡɜɢɱɚɣɧɢɯ

ɩɨɞɿɣ

10 11 12 13 14 15 10 9 8 10

22

ȼɢɬɪɚɬɢ, ɳɨ ɜɢɧɢɤɥɢ ɜ

ɡɜ’ɹɡɤɭ ɡ ɜɬɪɚɬɨɸ ɦɚɣɧɚ ɜ

ɪɟɡɭɥɶɬɚɬɿ ɫɬɢɯɿɣɧɨɝɨ ɥɢɯɚ

36 35 34 32 33 30 39 37 38 35

Тема 4

74

Модуль 1

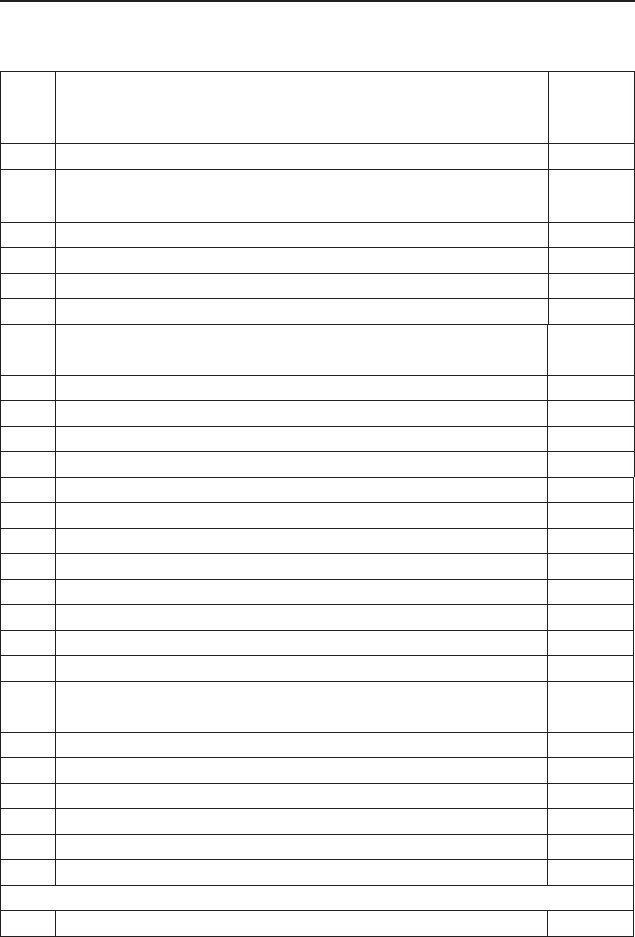

Таблиця 4.4.2

Розрахунок фінансових результатів діяльності підприємства

№ Показники

Сума,

тис.

грн

12 3

1.

Доход (виручка) від реалізації продукції (товарів,

робіт, послуг)

2. Податок на додану вартість

3. Акцизний збір

4. Інші вирахування з доходу (виручки)

5. Чистий доход (виручка) від реалізації продукції

6.

Собівартість реалізованої продукції (товарів, ро-

біт, послуг)

7. Валовий прибуток (збиток)

8. Інші операційні доходи

9. Адміністративні витрати

10. Витрати на збут

11. Інші операційні витрати

12. Прибуток (збиток) від операційної діяльності

13. Доходи від участі у капіталі

14. Інші фінансові доходи

15. Інші доходи

16. Фінансові витрати

17. Витрати від участі у капіталі

18. Інші витрати

19.

Прибуток (збиток) від звичайної діяльності до

оподаткування

20. Надзвичайні доходи

21. Надзвичайні витрати

22. Загальний (балансовий) прибуток (збиток)

23. Податок на прибуток

24. Чистий прибуток

Розподіл чистого прибутку

25. На збільшення статутного капіталу

Формування і розподіл прибутку

75Грошовий оборот та система грошових розрахунків підприємства

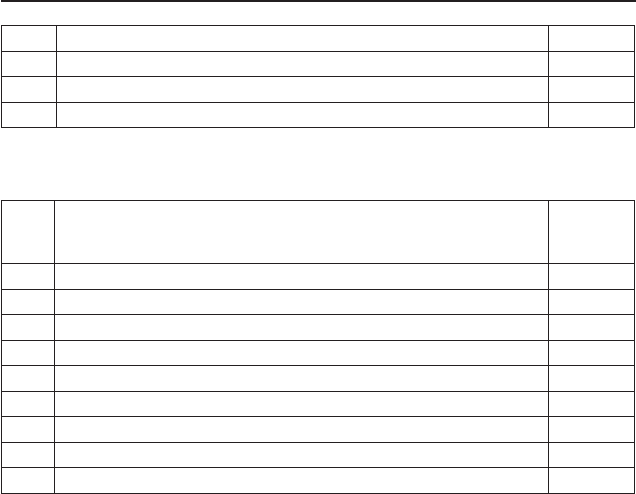

26. Відрахування до резервного фонду

27. На виплату дивідендів

28. На інші цілі

29. Нерозподілений прибуток

Таблиця 4.5.2

Розрахунок результату від фінансової діяльності підприємства

№ Показники

Сума,

тис.

грн

1. Доход від участі у капіталі

2. Інші фінансові доходи

3. Інші доходи

4. Разом доходів

5. Фінансові витрати

6. Втрати від участі у капіталі

7. Інші витрати

8. Разом витрат

9. Фінансовий результат — (+) прибуток, (-) збиток

Фінансовий результат (прибуток, збиток) від фінансової діяль-

ності визначається як різниця між загальною сумою доходів і за-

гальною сумою витрат від здійснення фінансових операцій.

Тема 4

76

Модуль 1

Ɍɚɛɥɢɰɹ 4.5.1

ȼɢɯɿɞɧɿ ɞɚɧɿ ɞɨ ɡɚɜɞɚɧɧɹ 4.5

ʋ ɉɨɤɚɡɧɢɤɢ

ȼɚɪɿɚɧɬɢ

1 - ɣ 2 - ɣ 3 - ɣ 4 - ɣ 5 - ɣ 6 - ɣ 7 - ɣ 8 - ɣ 9 - ɣ 10- ɣ

1.

Ⱦɨɯɨɞ, ɨɬɪɢɦɚɧɢɣ ɜɿɞ ɿɧɜɟɫɬɢɰɿɣ ɜ ɫɩɿɥɶɧɿ

ɩɿɞɩɪɢɽɦɫɬɜɚ

20 21 22 29 23 24 25 26 27 28

2. ȼɿɞɫɨɬɤɢ ɨɬɪɢɦɚɧɿ ɜɿɞ ɿɧɜɟɫɬɢɰɿɣ 26 25 24 23 22 21 20 21 22 23

3. Ⱦɨɯɨɞ ɜɿɞ ɪɟɚɥɿɡɚɰɿʀ ɮɿɧɚɧɫɨɜɢɯ ɿɧɜɟɫɬɢɰɿɣ 205 207 202 198 179 164 205 210 283 200

4.

ȼɿɞɫɨɬɤɢ, ɫɩɥɚɱɟɧɿ ɡɚ ɤɨɪɢɫɬɭɜɚɧɧɹ ɩɨɡɢɤɨɜɢɦ

ɤɚɩɿɬɚɥɨɦ

25 24 26 23 21 29 30 19 20 26

5.

ɋɨɛɿɜɚɪɬɿɫɬɶ ɪɟɚɥɿɡɨɜɚɧɢɯ ɮɿɧɚɧɫɨɜɢɯ

ɿɧɜɟɫɬɢɰɿɣ

50 49 53 52 51 44 39 59 48 55

Формування і розподіл прибутку

77Грошовий оборот та система грошових розрахунків підприємства

Завдання 4.6.

Визначити суму чистого доходу підприємства, використовуючи

такі дані:

За звітний період підприємством реалізовано продукції на суму

1490 тис.грн.

Протягом звітного періоду покупцям було повернуто продукції

на суму 18 тис. грн.

Матеріальні витрати й амортизація становить 650 тис. грн; за-

робітна плата — 238 тис. грн.

Завдання 4.7.

Визначити доходи від фінансових операцій, якщо:

Підприємство планує придбати у травні акції на суму 12 тис.

грн; за цими акціями очікується виплата дивідендів у розмірі 25 %

річних.

У вересні підприємство має вкласти на депозитний рахунок

тимчасово вільні кошти в розмірі 5 тис. грн на 4 місяці під 16 %

річних.

Підприємство бере участь у спільній діяльності іншого підпри-

ємства. Його частка в статутному капіталі становить 18 %. Спільне

підприємство передбачає отримати прибуток від господарської ді-

яльності в розмірі 35 тис. грн між учасниками передбачається роз-

поділити 25 % прибутку.

Контрольні питання до теми

1. Дайте визначення поняття «загальний прибуток підприєм-

ства».

2. Назвіть складові прибутку від основної операційної діяль-

ності.

3. Назвіть складові прибутку від іншої операційної діяльності.

4. Назвіть складові прибутку від іншої звичайної діяльності.

5. З яких складових формується прибуток від фінансових опе-

рацій.

6. Назвіть показники за якими обчислюється валовий прибуток

підприємства.

7. Дайте визначення економічної сучасності рентабельності..

8. Назвіть напрямки використання прибутку.

9. Дайте визначення терміну «чистий прибуток».

Тема 4

78

Модуль 1

Тестові завдання

1.Собівартість реалізованої продукції складається із:

а) витрат на виробництво і реалізацію продукції;

б) загальновиробничих витрат;

в) виробничої собівартості, нерозподілених постійних загально-

виробничих витрат, наднормативних виробничих витрат.

2.До виробничої собівартості продукції не включають:

а) прямі матеріальні витрати;

б) прямі витрати на оплату праці;

в) загальногосподарські витрати;

г) інші прямі витрати.

3.Витрати, пов’язані з операційною діяльністю, які не вклю-

чаються до виробничої собівартості реалізованої продукції, поді-

ляються на:

а) загальновиробничі витрати;

б) витрати на збут;

в) інші прямі витрати.

4.За методом прямого розрахунку прибуток розраховується:

а) за окремими видами продукції, що виробляються і реалізу-

ються;

б) за виробничими витратами за попередній період;

в) за порівнянною і непорівнянною продукцією.

5. Нерозподілений прибуток — це:

а) прибуток від реалізації продукції, що ще не розподілявся;

б) прибуток, який не підлягає розподілу;

в) частина чистого прибутку, яка залишається у розпорядженні

підприємства для виплати дивідендів, формування резервно-

го капіталу. Поповнення статутного капіталу та ін.

Оподаткування підприємств

79

Фінансове забезпечення поточної діяльності підприємств

МОДУЛЬ 2

ФІНАНСОВЕ ЗАБЕЗПЕЧЕННЯ

ПОТОЧНОЇ ДІЯЛЬНОСТІ

ПІДПРИЄМСТВ

Тема 5. Оподаткування підприємств

Питання для вивчення

1. Суть і функції податків.

2. Система оподаткування підприємств.

3. Суть, зміст, порядок обчислення непрямих податків.

4. Оподаткування прибутку підприємств.

5. Характеристика та порядок обчислення та сплати ресурс-

них платежів.

6. Характеристика та організація сплати місцевих податків

і зборів.

7. Відрахування до державних цільових фондів.

8. Податок з доходів фізичних осіб.

Основні терміни і поняття: акцизний збір; амортизаційні від-

рахування; база оподаткування; валові витрати; валовий дохід;

джерела сплати податків; збір на обов’язкове державне пенсійне

страхування; збір на обов’язкове соціальне страхування; звичай-

на ціна; комунальний податок; місцеві податки; мито; непрямі

податки; нульова ставка оподаткування; об’єкт оподаткування;

оподатковуваний прибуток; оподаткування дивідендів; плата за

землю; податки; податкові зобов’язання; податковий кредит; по-

даткові пільги; податок з власників транспортних засобів; податок

з реклами; податок на додану вартість; податок на нерухоме май-

но; податок на прибуток; прямі податки; регулююча організація

податків; система оподаткування; скоригований валовий доход;

ставки податків; термін сплати податків; фіксований сільськогос-

Тема 5

80

Модуль 2

подарський податок; фіскальна організація податків; організації

податків; цільові державні фонди.

Податки — це система обов’язкових платежів підприємств,

організацій, установ та населення до бюджетів відповідного рівня

чи до державних цільових фондів, які здійснюються в порядку і на

умовах, зазначених у відповідних законодавчих актах України про

оподаткування. Платежі, що сплачуються державі юридичними і

фізичними особами бувають чотирьох видів: податок, плата, збір.

Податок — це обов’язковий платіж, який справляється до бю-

джетів усіх рівнів з юридичних та фізичних осіб у безспірному по-

рядку.

Плата — це сума коштів, яка повертається державі за тимча-

сове або постійне користування ресурсами.

Збір — це платіж, який стягується в основному до державних

цільових фондів та місцевих бюджетів.

Сукупність діючих у державі податків і податкових платежів

складає податкову систему. Сукупність форм і методів стягнення

податків являє собою систему оподаткування.

Податки виконують дві основні функції: фіскальну і регулюючу.

Зміст фіскальної функції полягає в тому, що шляхом стягнення

встановлених державою податків та платежів, утворюються дер-

жавні грошові фонди, які являють собою матеріальну основу існу-

вання держави. За допомогою цієї функції забезпечується: баланс

між доходами та видатками держави; розподіл сум податкових

надходжень між сферами бюджетної системи; стабілізація регіо-

нального рівня соціального забезпечення громадян та їх соціальних

гарантій.

Сутність регулюючої функції зводиться до наступного: податки,

як одна із форм перерозподілу національного доходу, в значній мірі

впливають на процес відтворення, стимулюючи або послаблюю-

чи надходження грошових фондів підприємства, збільшуючи або

зменшуючи накопичення капіталу, розширюючи або зменшуючи

платоспроможність населення. Роль регулюючої функції пов’язана

з економічними та соціальними процесами в суспільстві.

Платник податку — особа (юридична чи фізична), яка

зобов’язана сплачувати відповідні податки та платежі згідно із

законодавством. Платник податку повинен мати джерело доходу і

бути зареєстрованим у податковому органі.