Момот Т.В. Фінансовий менеджмент

Подождите немного. Документ загружается.

301

Важливим моментом фінансового планування є визначення стратегії

планування.

Господарюючий суб’єкт являє собою систему, що складається з різних

виробництв, цехів, складів, служб (ремонтної тощо), відділів (фінансового,

бухгалтерії тощо), лабораторій, магазинів та інших підрозділів. Роль кожного

з цих підрозділів в одержанні прибутку є різною.

Наприклад, господарюючий суб’єкт не може існувати без бухгалтерії, але не

можна вимагати від бухгалтерії, щоб вона приносила прибуток. Так само, не

можна вимагати прибутку від ремонтної служби, лабораторії якості тощо.

Важливою складовою фінансового планування господарюючого суб’єкта є

визначення його центрів доходу (прибутку) і центрів витрат.

Крім вищезгаданого, фінансове планування допомагає оперувати

майбутніми потоками платежів. Воно необхідне, щоб формувати потоки на

підприємстві та грошовий обіг між підприємством і зовнішнім середовищем з

врахуванням стану платіжних засобів за один або кілька періодів. Потоки

платежів та запаси платіжних засобів для фінансового планування слід

визначати за видом, величиною і моментом часу їх виникнення на підставі

діяльності підприємства в майбутньому. Це дозволить володіти інформацією

про очікувані платежі.

Стратегія (Strateg < stratos (гр.) – військо + ago – веду)

фінансового планування – загальне спрямування

розробки фінансового плану, джерел надходження

коштів та прибутку.

Центр доходу господарюючого суб’єкта – це підрозділ,

який приносить йому прибуток. Центр доходу має й інше

визначення – профіт (фр. рrofit – вигода, прибуток).

Центр витрат – підрозділ господарюючого суб’єкта,

який є збитковим або взагалі некомерційним, але відіграє

важливу роль в діяльності господарюючого суб’єкта.

302

Фінансове планування потрібне, для збереження фінансової рівноваги

підприємства, а, також для уникнення накопичення зайвих ліквідних

засобів.

Воно повинно охоплювати всі фінансово-економічні та виробничо-

господарські процеси.

Отже, фінансове планування представляє собою фінансове забезпечення

господарської діяльності підприємства і дозволяє обґрунтувати відповідні

фінансові рішення.

11.3. Принципи і методи фінансового планування

Методологія фінансового планування включає в себе організацію

планування фінансів, що будується на визначених принципах.

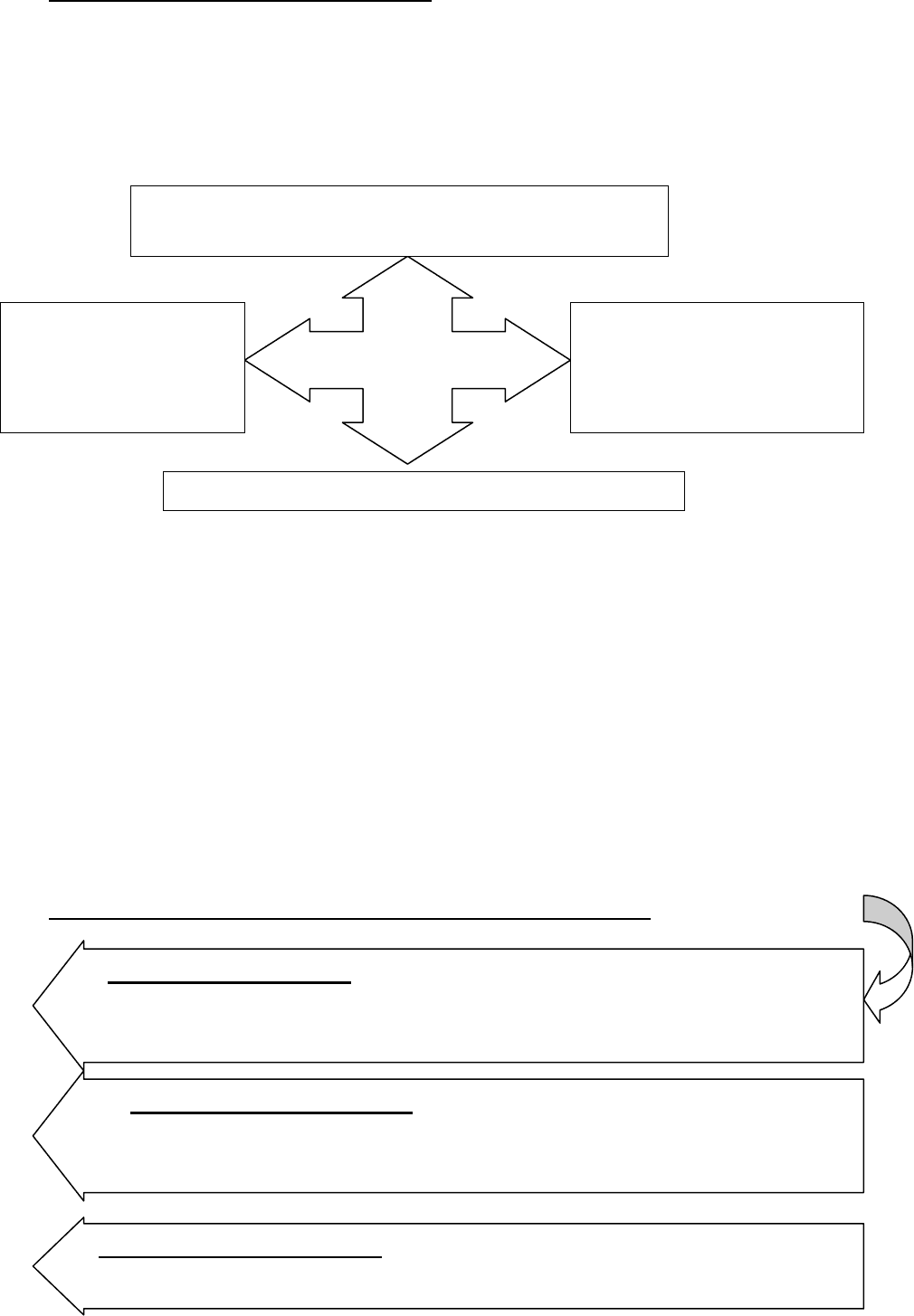

До принципів фінансового планування відносяться:

Фінансове

планування

ПЛАНУВАННЯ ІНВЕСТИЦІЙ І

ДЕЗІНВЕСТИЦІЙ

ПЛАНУВАННЯ

ЗОВНІШНЬОГО

ФІНАНСУВАННЯ І

ДЕФІНАНСУВАННЯ

ФОРМУВАННЯ

ПОТОКУ

ГРОШОВИХ

ЗАСОБІВ

ПЛАНУВАННЯ РЕЗЕРВІВ ЛІКВІДНОСТІ

Принцип науковості планування фінансів означає, що розрахунок

планових показників повинен базуватись на аналізі звітних даних та

визначенні перспектив розвитку фінансових показників.

Принцип комплексності планування фінансів передбачає, що

показники фінансового плану повинні бути взаємопов’язаними між

собою.

Принцип оптимальності планування фінансів передбачає найбільш

раціональне використання капіталу і всіх фінансових ресурсів.

303

Головним інструментом фінансового планування є кошторисне

планування (бюджетування).

Основні завдання складання кошторисів полягають у:

узгодженні оперативних і перспективних планів;

координації дій різних підрозділів підприємства;

деталізації загальних цілей виробництва і доведенні їх до керівництва

центрів відповідальності;

управлінні і контролі за виробництвом;

стимулюванні ефективної роботи персоналу підприємства;

визначенні майбутніх параметрів господарської діяльності;

періодичному порівнянні поточних результатів діяльності з планом.

Останнім часом підприємства застосовують систему бюджетного

планування, яка впроваджується для економії фінансових ресурсів, скорочення

невиробничих витрат, підвищення гнучкості систем управління та контролю за

собівартістю продукції, а також підвищення точності планових показників.

Впровадження принципів бюджетування надає підприємству певні

переваги:

Кошторис (бюджет) – це форма планового розрахунку,

яка визначає докладну програму дій підприємства на

майбутній період.

щомісячне планування бюджетів структурних підрозділів дає змогу

одержати більш точні показники розмірів і структури затрат, ніж система

бухгалтерського обліку та фінансової звітності, та більш точне планове

значення розміру прибутку;

в межах затвердження місячних бюджетів структурним підрозділам

надається більша самостійність у витрачанні коштів бюджету фонду

оплати праці, що підвищує матеріальну зацікавленість працівників в

успішному виконанні планових завдань;

бюджетне планування сприятиме економії фінансових ресурсів

підприємства.

304

11.4. Порядок розробки фінансового плану

В ньому повинні бути відображені дані про обсяг продажу і загальний

прибуток, обсяг інвестицій, джерела фінансування, використання власних

коштів, а також позикових (із зазначенням строків і джерел погашення

заборгованості), строки повернення капіталовкладень, витрати виробництва та

обігу, відсоткове співвідношення доходів і витрат, строки виплати дивідендів

(для акціонерного товариства).

Умови, від яких залежить ефективність фінансового планування, витікають з

цілей цього процесу і необхідного кінцевого результату. Акцент повинен бути

зроблений на двох з них.

В кінці своєї роботи фінансовому менеджеру доведеться визначити, який

фінансовий план є найкращим. До цього часу не існує жодної моделі чи

процедури, які могли б врахувати всі складності і приховані перешкоди, що

виникають в процесі фінансового планування.

Очевидно, такі моделі ніколи не з’являться. Ця смілива заява базується на

законі, який витікає з аксіом.

Аксіома 1. Сукупність невирішених проблем є нескінченною.

Фінансовий план – це заключна частина бізнес-плану,

яка узагальнює всі попередні розділи у вартісному

виразі.

1. Прогнозування. Першу умову можна сформулювати як здатність

складати точні і обґрунтовані прогнози.

Не можна зводити прогнозування до чисто технічної операції. Це

пов’язано з тим, що майбутнє не обов’язково відтворює минулі

картини, що було б зручним для планування.

2. Вибір оптимального фінансового плану.

305

Аксіома 2. Кількість невирішених проблем, які окрема людина може

враховувати кожний даний момент, не може перевищувати десяти.

Однак фінансовим менеджерам які розробляють план доводиться постійно

стикатися з невирішеними проблемами. Тому їм потрібно докласти максимум

зусиль для пошуку методів їх вирішення.

Складання фінансового плану починають з прогнозу обсягу продажів, який

складається за видами продукції, як правило, на 3 роки: для I-го року –

щомісячно, для II-го – щоквартально, для III-го – на рік в цілому. Це пов’язано з

тим, що в перший рік виробництва повинен бути відомий покупець продукції.

Розрахунки на другий і третій роки мають характер прогнозів, складених на

основі результатів маркетингових досліджень.

Важливим документом фінансового плану вважається баланс грошових

витрат і надходжень, який має й іншу назву – баланс грошових потоків. Мета

його складання полягає в тому, щоб досягти синхронності надходження і

витрачання грошових коштів або, іншими словами, досягти необхідного рівня

ліквідності активів майбутнього підприємства. Так як ліквідність визначається

величиною на певну дату, бажано, щоб дані балансу грошових витрат і

надходжень наводились на короткі відрізки часу. При подовженні часових

відрізків достовірність даних, викладених в цьому документі, знижується,

навіть якщо вони є надійними.

Ліквідність проекту, що реалізується, може впливати на його

прибутковість. Недостатність грошових коштів в конкретний момент часу

спричиняє неплатежі і навіть загрозу банкрутства. Затримка платежів

приводить до збільшення штрафів, що зменшує балансовий прибуток.

Баланс грошових потоків складається у вигляді таблиці, де

відображаються дані про наявність грошових коштів на початок періоду,

Закон. Отже, в будь-якій діяльності завжди будуть існувати деякі 10

проблем, які можна назвати, але які не мають формального розв’язання.

306

обсяги їх надходження і витрачання та наявність грошових коштів на кінець

періоду.

В аналітичних цілях таблиця може бути доповнена даними про дебіторську

заборгованість, а саме: про розмір безнадійних боргів, складських запасів,

кредиторської заборгованості, що були взяті з інших розділів фінплану. Дані

балансу грошових потоків необхідно пов’язати з діями підприємства по

формуванню власних оборотних коштів. Адже саме недостатність власних

оборотних коштів та їх імобілізація створюють ситуацію, коли в потрібний

момент на рахунках підприємства немає потрібних грошових коштів. Потрібно

згадати і про те, що показники ліквідності визначаються співвідношенням

розміру оборотних коштів і короткострокових позикових джерел їх

формування.

В процесі фінансового планування відбувається узгодження

капіталовкладень чи відрахувань та джерела їх фінансування. Для цього

складається перевірочна (шахова) таблиця до фінансового плану, в якій по

вертикалі записують напрями використання фінансових ресурсів та

прирівняних до них коштів, а по горизонталі – джерела фінансування, тобто

фінансові ресурси і прирівняні до них кошти. Така таблиця дозволяє виявити

цільовий характер використання фінансових ресурсів, збалансувати доходи і

видатки по статтях, визначити резерви формування фондів грошових коштів.

Приблизний зміст фінансового плану можна представити наступними

основними статтями доходів та видатків підприємства.

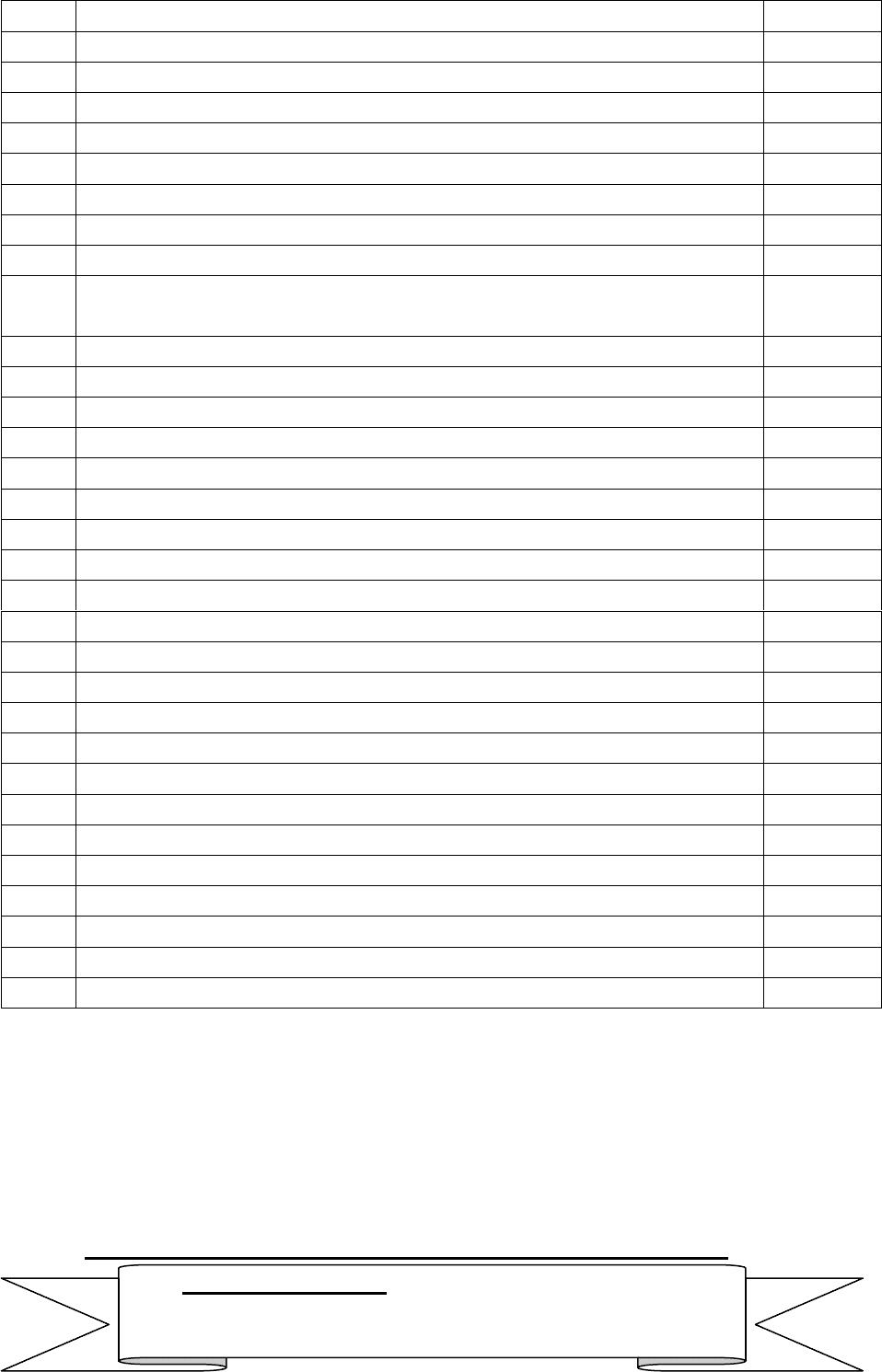

Фінансовий план підприємства на 200__ р.

№

з/п

Найменування показника

Сума,

тис. грн.

I. Доходи і надходження коштів

1.

Прибуток від реалізації

2.

Інші операційні доходи

3.

Доходи від інвестиційної діяльності

Невеликий документ з досить простою структурою носить назву

таблиці доходів і витрат. Цей документ показує, як буде формуватися

прибуток підприємства.

307

4.

Доходи від фінансової діяльності

5.

Інші доходи

6.

Доходи від надзвичайної діяльності

7.

Нарахована амортизація

8.

Довгострокові кредити

9.

Довгострокові позики

10.

Позики на поповнення основних засобів

11.

Орендна плата понад вартості майна по лізингу

12.

Цільове фінансування і надходження з бюджету

13.

Цільове фінансування і надходження з позабюджетних

фондів

14.

Безповоротня фінансова допомога

15.

Інші доходи і надходження

Разом доходів

II. Видатки і відрахування коштів

1.

Платежі до державного бюджету

2.

Відрахування до резервних фондів

3.

Відрахування до фондів накопичення

4.

Відрахування до фондів споживання

5.

Відрахування до фондів соціальної сфери

6.

Відрахування на благодійні цілі

7.

Виплачені дивіденди

8.

Довгострокові інвестиції

9.

Довгострокові фінансові вкладення

10.

Погашення позик на поповнення оборотних засобів

11.

Погашення довгострокових позик і сплата по них %

12.

Поповнення оборотних засобів

13.

Уцінка товарів

14.

Резерви наступних платежів

15.

Резерви по сумнівних боргах

16.

Резерви під знецінення вкладень в цінні папери

17.

Інші видатки і відрахування

Разом видатків

11.5. Оперативне фінансове планування

Успішному виконанню фінансового плану господарюючого суб’єкта сприяє

діючий систематичний контроль за прибутками і витратами.

Метою контролю є сприяння мобілізації всіх

передбачених планом коштів і витрачання їх на

передбачені планом потреби.

308

Це досягається проведенням заходів, розроблених за результатами перевірки

й аналізу виконання фінансового плану. Для надання контролю належного

оперативного характеру перевірка й аналіз виконання фінансового плану

повинні проводитися систематично протягом року.

Контроль повинен здійснюватись на всіх ділянках фінансової діяльності

підприємств: за грошовими витратами на виробництво, собівартістю продукції,

надходженням виручки, утворенням і напрямами використання грошових

коштів, формуванням і використанням оборотних коштів, виконанням плану

фінансування капітальних вкладень, введенням в дію закінчених об’єктів і

ефективним використанням основних фондів.

Здійснення фінансового контролю повинно включати поточний контроль,

що можна назвати повсякденним спостереженням за ходом виконання плану,

та комплексний аналіз фінансового стану і виконання балансу прибутків і

витрат.

Управління виробничими процесами та регулювання розрахунків з

покупцями, постачальниками, працівниками підприємства, фінансовою

системою, кредитними установами, забезпечення платоспроможності

підприємства значною мірою залежать від організації оперативного

фінансового планування.

Оперативне фінансове планування передбачає складання платіжного

календаря, касового плану і розрахунок потреби в короткостроковому

кредитуванні.

Зміст оперативного планування при розробці платіжного календаря

полягає у визначенні конкретної послідовності та строків здійснення всіх

розрахунків, що дозволяє своєчасно перерахувати платежі до державного

бюджету і позабюджетних фондів та забезпечити фінансування нормальної

господарської діяльності підприємства. Платіжний календар складається на

короткі проміжки часу (місяць, 15 днів, декаду, п’ятиденку). Строк

визначається, виходячи з періодичності основних платежів підприємства.

Найбільш доцільним є складання місячних планів у щодекадному розрізі.

309

Платіжний календар дозволяє контролювати видатки і надходження коштів як

в безготівковій, так і в готівковій формах, включаючи відносини з бюджетом та

банками. Таким чином, платіжний календар дає змогу спостерігати за станом

власних коштів, а також вказує на необхідність використання коштів у

вигляді залученого капіталу.

Неодмінною умовою розробки платіжного календаря є оперативний

фінансовий облік стану запасів готових виробів, відвантаження і реалізації

продукції, а також одержання прибутку.

Крім того, підприємство складає касовий план, тобто план обороту наявних

коштів, в якому відображаються їх надходження і витрачання.

Упорядкування і виконання касового плану забезпечує суворий контроль за

використанням коштів, своєчасне їх одержання й ефективне використання.

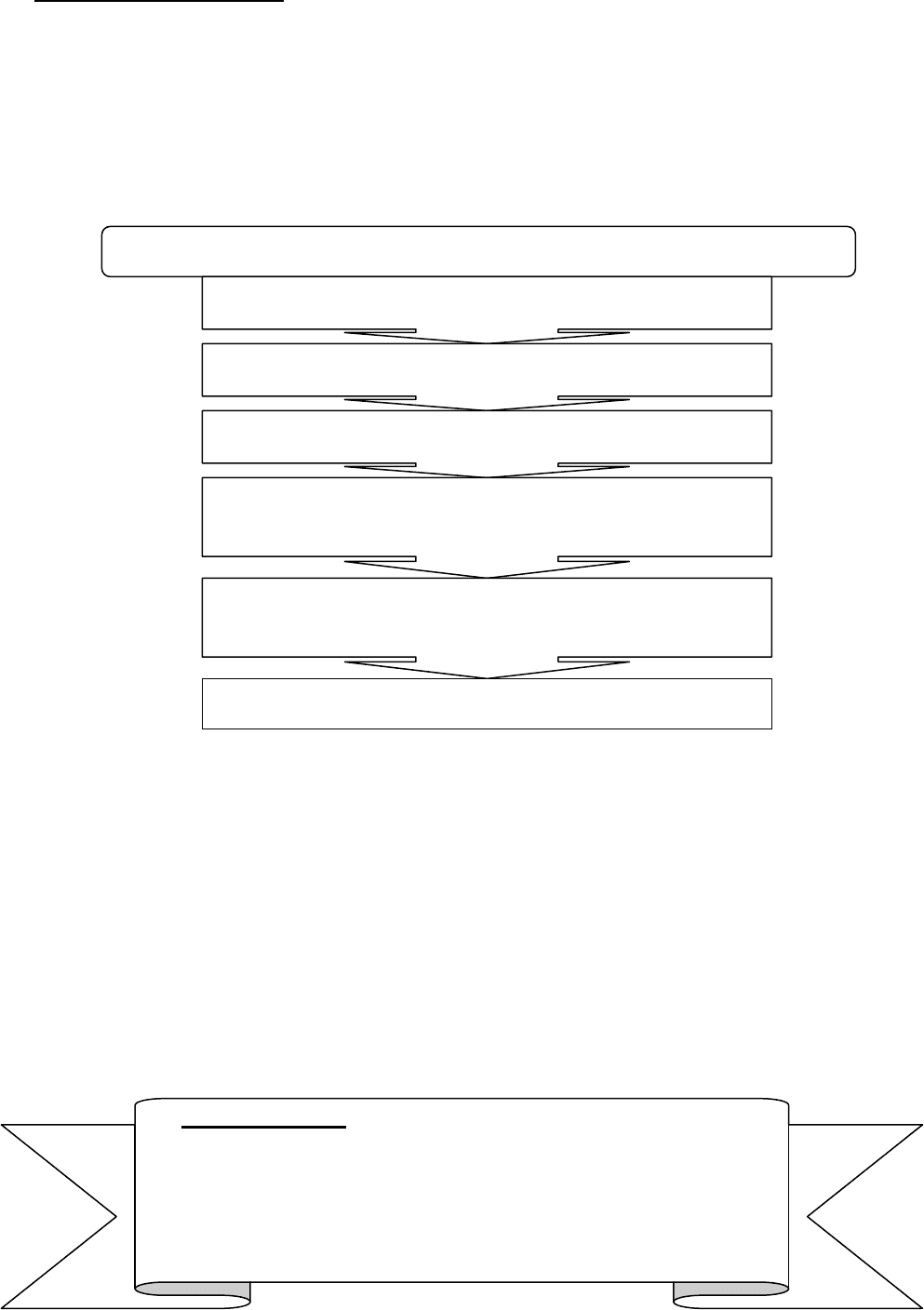

ЕТАПИ СКЛАДАННЯ ПЛАТІЖНОГО КАЛЕНДАРЯ

Вибір періоду планування

Розрахунок можливих грошових надходжень

Оцінка грошових видатків в плановому періоді

Визначення грошового сальдо (різниця між

надходженнями і видатками)

Підведення підсумків (недостатність чи

надлишок коштів)

Складання основного бюджету підприємства

Касовий план – це план обігу готівки підприємства,

необхідний для контролю за її надходженням і

витрачанням. Він розробляється щоквартально і у

встановлений термін представляється до комерційного

банку, з яким підприємство уклало угоду про

розрахунково-касове обслуговування.

310

Касовий план складається за типовою формою і містить чотири розділи.

Касовий план необхідний підприємству, щоб більш точно уявити розмір

зобов’язань перед працівниками підприємства з виплати заробітної плати і

розмір інших виплат. Банку, що обслуговує підприємство, також необхідний

касовий план, щоб скласти зведений касовий план на обслуговування своїх

клієнтів у встановлені строки.

Перший розділ відображає надходження готівки (крім грошей,

отриманих в банку) на підприємство в плановому кварталі за

конкретними джерелами надходження (торгова виручка, виручка

залізничного, повітряного транспорту, комунальні платежі,

квартплата, виручка підприємств побутового обслуговування, інші

надходження). Із загальної суми надходжень необхідно виділити

суми, які витрачаються на місці з виручки і здаються до каси банку.

В другому розділі показують види видатків підприємства готівкою

(на заробітну плату, стипендії, постійні надбавки та інші види

оплати праці, на виплату пенсій і допомоги з соціального

страхування, на господарські витрати та витрати на

відрядження).

Третій розділ містить розрахунок виплат заробітної плати та інших

видів оплати праці на плановий квартал з врахуванням всіх можливих

утримань (податків, платежів за спецодяг, погашення позик тощо).

Якщо заробітна плата працівників перераховується до банків

платіжним дорученням, то ці види перерахувань також відображаються

у третьому розділі. Всі види утримань і перерахувань, вартість

натуральних видач і пільг, що обліковуються у фонді оплати праці,

вираховуються із загального фонду оплати праці.

В четвертому розділі заповнюється календар виплати заробітної

плати працівникам і службовцям, де у встановлені строки (конкретні

числа місяця) вказуються суми виплат підприємству готівкою. Ці

суми відповідно до договору розрахунково-касового обслуговування

банк видає підприємству за встановлену в договорі плату. Якщо

фактично касова заявка в конкретні місяці перевищує суму, вказану в

касовому плані, то банк, як правило, стягує підвищений відсоток за

видачу готівки, що заздалегідь фіксується у договорі розрахунково-

касового обслуговування.