Момот Т.В. Фінансовий менеджмент

Подождите немного. Документ загружается.

271

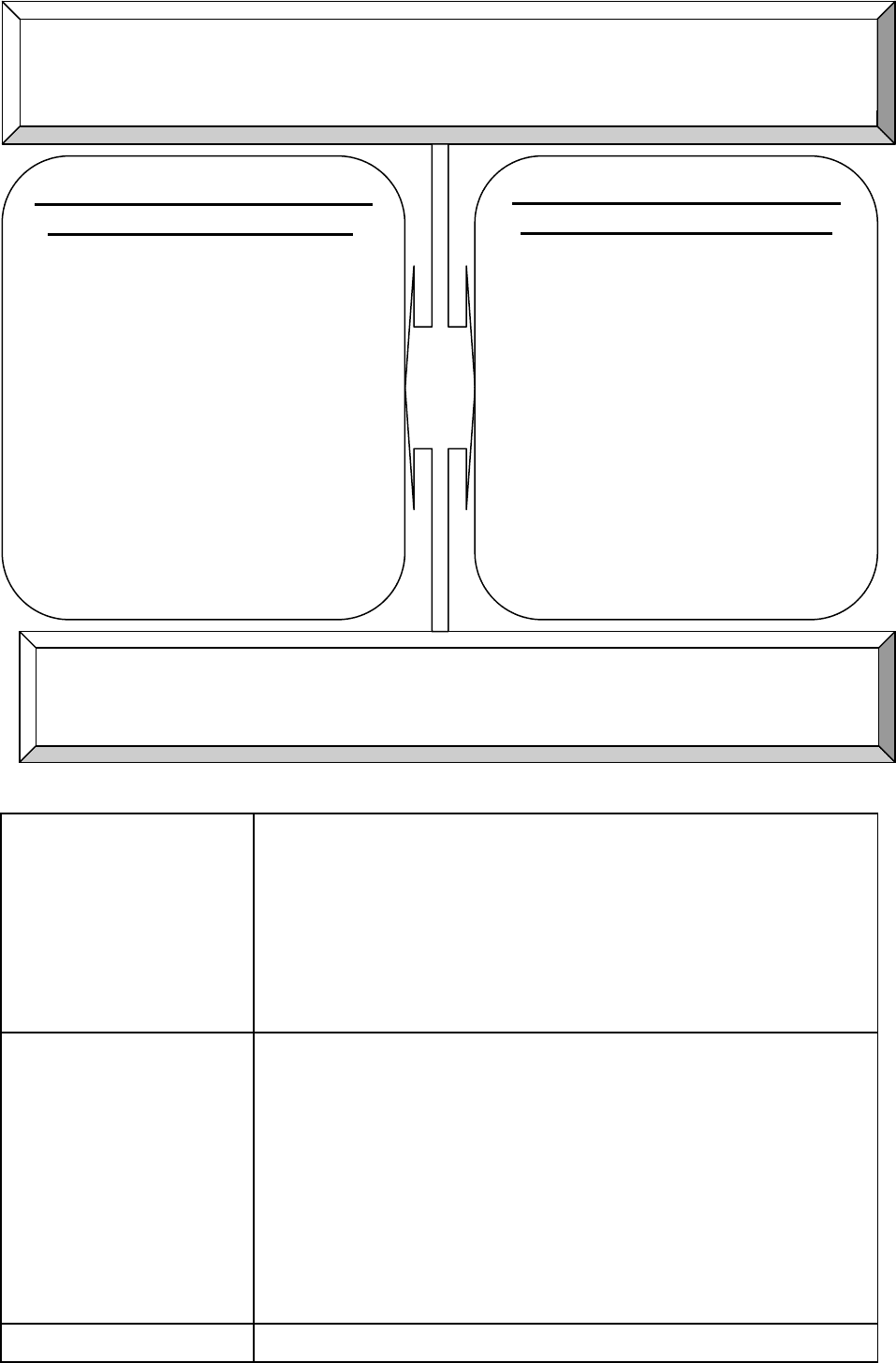

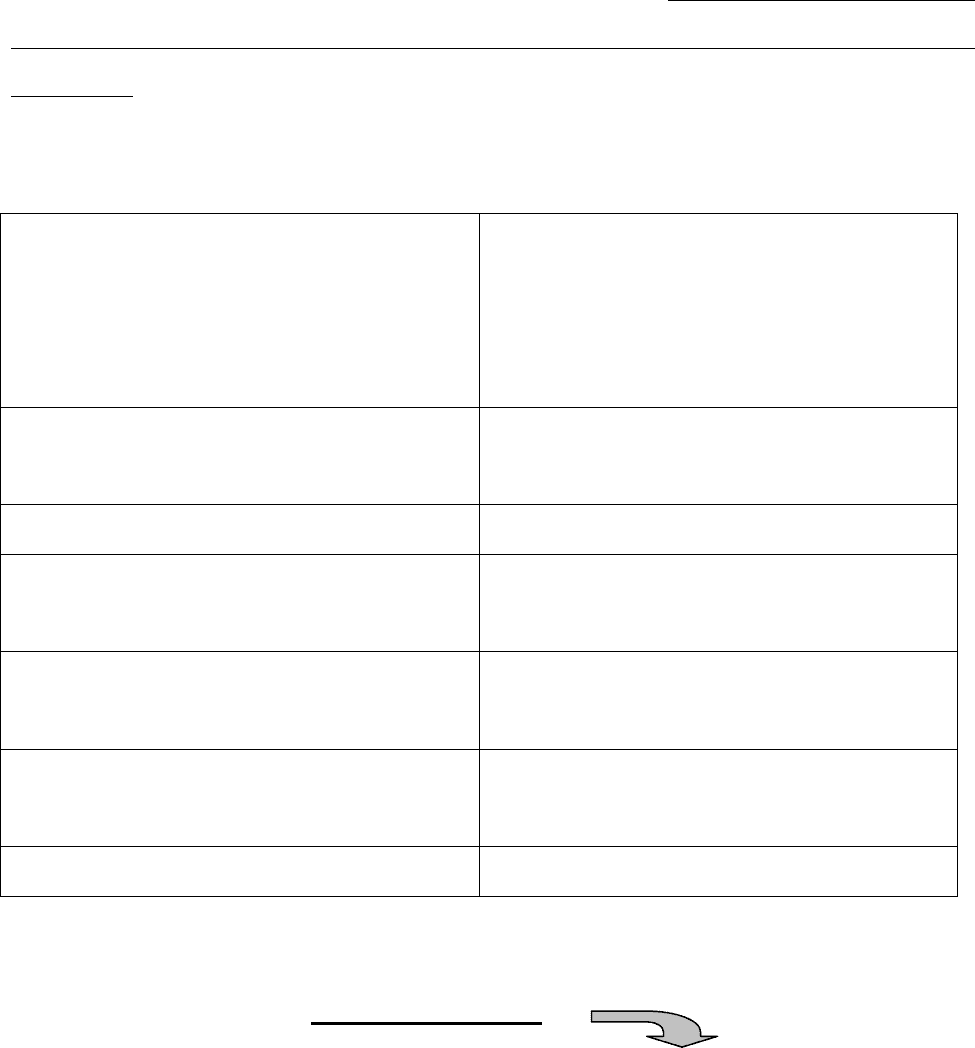

ОСНОВНІ ФІНАНСОВІ ІНСТРУМЕНТИ ХЕДЖУВАННЯ РИЗИКІВ

Форвардний

контракт

Інструмент хеджування ризиків, один з видів

ф‘ючерсних контрактів, який засвідчує зобов‘язання

особи придбати (продати) цінні папери, товари або

кошти у визначений час та на певних умовах у

майбутньому з фіксацією цін такого продажу під час

укладання подібного форвардного контракту

Ф’ючерс

Інструмент хеджування ризиків, який полягає в

укладанні контракту, що засвідчує зобов‘язання з

купівлі (продажу) відповідної кількості базового

активу (цінних паперів, товарів, валютних цінностей)

у встановлений час та на визначених умовах у

майбутньому з фіксацією ціни активу під час

укладання контракту; розрізняють товарні ф‘ючерси

та фінансові

Опціон

Інструмент хеджування ризиків, стандартний

ХЕДЖУВАННЯ - страхування ризиків від несприятливих змін цін на

товарно-матеріальні цінності за контрактами і комерційними операціями,

що передбачають постачання (продаж) товарів в майбутніх періодах.

Контракт, який служить для страховки від ризиків зміни курсів (цін),

носить назву "хедж". Господарюючий суб'єкт, що здійснює

хеджування, називається "хеджером".

Хеджування на підвищення,

або хеджування купівлею,

являє собою біржову операцію

з купівлі термінових контрактів

або опціонів. Хедж на

підвищення застосовується в

тих випадках, коли необхідно

застрахуватися від можливого

підвищення цін (курсів) у

майбутньому. Він дозволяє

встановити купівельну ціну

набагато раніше, ніж був

придбаний реальний товар.

Хеджування на пониження,

або хеджування продажем

— біржова операція з

продажем термінового

контракту. Хеджер, що

здійснює хеджування на

пониження, має намір

здійснити в майбутньому

продаж товару і тому,

продаючи на біржі

терміновий контракт або

опціон, він страхує себе від

можливого зниження цін в

майбутньому.

272

контракт, що дає його власнику право (але не

зобов‘язання) купити або продати цінні папери,

товари або валютні цінності за визначеною ціною

протягом встановленого періоду

Своп

Інструмент хеджування ризиків, зміст якого

полягає у здійсненні обмінної операції, за якої

контракт на придбання (продаж) певної кількості

цінних паперів, товарів, коштів або фінансових

інструментів супроводжується контрактом на

зворотний їх продаж (придбання) на певну дату в

майбутньому

Операція хеджування вимагає здійснення трьох біржових угод:

При застосуванні вказаних фінансових інструментів слід враховувати, що

вони можуть використовуватися як з метою нейтралізації ризиків зміни цін

на окремі позиції активів, так і в спекулятивних цілях.

Фінансовий інструмент хеджування використовується, якщо:

купівлі (продажу)

реального товару

або цінних паперів з

поставкою в

майбутньому

періоді

продажу (або,

відповідно, купівлі)

ф‟ючерсних

контрактів на

аналогічну кількість

товарів або цінних

паперів

ліквідацію позиції за

ф‟ючерсними

контрактами в момент

поставки реального

товару або цінних

паперів шляхом

укладання зворотної

(офсетної) угоди

точно визначена позиція активів, за якою існує ризик втрат від

зміни цін і яку підприємство з цієї причини хеджує;

фінансовий інструмент точно визначений як хедж у момент його

придбання або продажу;

існує зворотня залежність між зміною ціни на актив і зміною

ціни на інструмент, визначений як хедж, у результаті чого ризик

втрат від зміни цін на активи суттєво знижується.

273

На сучасному етапі розвитку фінансового менеджменту концептуальний

підхід до риск-менеджменту трансформується від фрагментарної, епізодичної,

обмеженої моделі до інтегрованої, нетреривної і розширеної моделі.

10.3. Методи розрахунку ризиків. Економіко-статистичні методи оцінки

рівня ризиків. Експертні методи оцінки. Аналогові методи оцінки. Премія

за ризик і порядок її визначення.

Оцінка рівня ризику є найбільш складним і відповідальним моментом,

оскільки саме від її результатів залежать подальші дії підприємства. В першу

чергу необхідно встановити перелік ризиків, які є найбільш реальними. Зміст

даної процедури поділяють на два основних етапи.

Після встановлення переліку ризиків, необхідно визначити ймовірність

їхнастання. Не дивлячись на високий рівень невизначеності, кожний вид

фінансового ризику може отримати відповідну кількісну оцінку.

Ризик має математично виражену ймовірність настання втрати, яка

базується на статистичних даних і може бути розрахована з достатньо

високим ступенем точності.

По-перше, необхідно визначити перелік тих ризиків, зниження яких

залежить безпосередньо від підприємства (наприклад, ризик втрати майна

через недотримання умов зберігання і умов виробництва). До них, передусім,

відносяться внутрішні ризики, (ризики, рівень яких залежить від

організаційної структури, професійного рівня працівників, системи

управління і контролю), вплив яких можна послабити або, навіть, частково

ліквідувати за рахунок підвищення ефективності менеджменту.

По-друге, необхідно визначити ризики зовнішні, рівень яких не залежить

від особливостей функціонування підприємства (наприклад, ризик змін

законодавства). Ці ризики не можуть бути усунені, проте вони піддаються

мінімізації

274

Для того, щоб кількісно визначити величину ризику, необхідно знати всі

можливі наслідки реалізації рішень та ймовірність самих наслідків. Ймовірність

означає можливість отримання конкретного результату. По відношенню до

економічних задач методи теорії ймовірностей зводяться до визначення значень

ймовірностей настання подій і до вибору з усіх можливих подій найбільш

привабливої події, виходячи з найбільшої величини математичного сподівання.

Ймовірність настання події може бути визначена об‘єктивним чи

суб‘єктивним методом.

Об’єктивний метод визначення ймовірності побудований на визначенні

частоти, подій. Якщо відомо, що при вкладенні капіталу в будь-яку справу

прибуток у розмірі 3000 грн. був отриманий у 26 випадках зі 100, то

ймовірність такого прибутку складе 0,26 (26 : 100).

Суб’єктивний метод визначення ймовірності

заснований на використанні суб‟єктивних критеріїв, які

базуються на різноманітних припущеннях. До таких

припущень можуть належати: думка особи, що оцінює, її

особистий досвід, оцінка експерта, думка фінансового

консультанта тощо. Коли ймовірність визначається

суб‟єктивно, то різні особи можуть встановлювати

різне значення для однієї і тієї ж події і, відповідно,

здійснювати свій власний вибір.

Метод експертних оцінок представляє собою

комплекс логічних та математично-статистичних

методів та процедур, пов‟язаних з діяльністю експерта

по переробці інформації, необхідної для аналізу та

прийняття рішень. Прийом експертної оцінки заснований

на використанні здатності спеціаліста (його знань,

уміння, досвіду, інтуїції тощо) приймати потрібне,

найбільш ефективне рішення.

275

У ситуації ризику майбутні результати господарських операцій не можуть

бути визначені однозначно. Тому при проведенні перспективної оцінки ризику

слід визначити можливі результати проведення господарської операції і шанси

їх отримання, визначивши для кожного з них числову міру правдоподібності

здійснення у вигляді об‘єктивних або суб‘єктивних ймовірностей.

У спрощеному випадку подібний опис подається у вигляді таблиці, в якій

перелічуються усі можливі значення очікуваних результатів та вірогідності їх

реалізації.

Класифікація кількісних і якісних методів оцінювання економічного

ризику

Кількісні методи

(математичні, статистичні та

ймовірносні)

Якісні методи

(моделювання, оптимізація і теорія

гри, методи стохастичного

прорамування)

Функція розподілу випадкової

величини

Дивесифікація

Портфельний підхід

Математичне сподівання

Теоретико-ігрові моделі

Дисперсія та середньоквадротичне

відхілення

Багатокритеріаьні моделі

Коефіцієнт варіації

Моделі й методи стохастичного

програмування

Модель прийняття адаптивних

рішень

Експертні системи

У фінансових розрахунках ризик визначають рівнем коливання очікуваних

результатів і вимірюють двома критеріями:

1. Середнє (очікуване) значення випадкової величини (Х) ( можливого

отримання результатів) або математичне сподівання.

2. Коливання можливого отримання результатів.

276

Середнє (очікуване) значення (expected value – E(X)) випадкової величини

– це таке значення величини події, яке пов„язане з невизначеністю ситуації.

Середнє очікуване значення є середньозваженим для усіх можливих результатів

з врахуванням ймовірності кожного результату, яку використовують як частоту

або вагу відповідного значення.

Середнє очікуване значення вимірює результат, на який ми сподіваємося у

середньому за формулою:

i

ni

i

i

pxXXE

1

)(

де

i

p

- вірогідність реалізації відповідного значення

i

x

.

Для остаточного прийняття рішення необхідно визначити коливання

показників або міру коливань можливого результату.

Для вимірювання мінливості використовують два тісно пов‗язані між собою

показники: дисперсію і середньоквадратичне відхилення, що

Середня величина являє собою узагальнену

кількісну характеристику і не дає можливості прийняти

рішення на користь будь-якого варіанта капіталовкладень.

Коливання– це середня міра відхилення показників,

від середньої величини.

Середньоочікуване значення – це значення величини

події, яке пов‟язане з невизначеною ситуацією.

Середньоочікуване значення є середньозваженим для всіх

можливих результатів, де ймовірність кожного результату

використовується в якості частоти або ваги відповідного

значення. Середньоочікуване значення показує результат,

на який ми сподіваємось в середньому.

277

характеризують розкид (варіацію) випадкової величини від її центру

розподілення (середнього значення).

Незважаючи на те, що дисперсія дозволяє вимірювати ризик фінансових

операцій, її використання практично ускладнюється у наслідок її розмірності,

що дорівнює квадрату одиниці вимірювання випадкової величини.

На практиці більш наглідно використовувати результати аналізу, що

дозволяють вимірювати розкид випадкової величини у тих же одиницях

вимірювання, що і сама випадкова величина. Для цих цілей використовують

стандартне (середньоквадратичне) відхілення.

Стандартне (середньоквадратичне) відхилення (standard deviation, mean

deviation squared) (

X

) визначають як корінь квадратний з дисперсії за

формулою:

.)()(

1

2

1

2

ni

i

ii

ni

i

iiX

XxpXExpXVAR

Із формули випливає, що середньоквадратичне відхилення являє собою

середньозважене відхилення випадкової величини від її математичного

сподівання, а в якості ваги беруться відповідні вірогідності. Будучи в

однакових одиницях вим ірювання, що і випадкова величина,

середньоквадратичне відхилення показує, наскільки значення випадкової

величини може відрізнятися від її середнього.

Дисперсія (variance - VAR) – визначається як сума

квадратів відхілень випадкової величини від її середнього

значення, зважених на відповідні вірогідності:

2

1

2

1

)( XxpXExpXVAR

i

ni

i

ii

ni

i

i

n – кількість випадків спостережень (частота).

278

Чим менше стандартне відхилення, тим вужче діапазон вірогідністного

розподілу і тим нижчий ризик, пов'язаний із здійсненням даної господарської

операції.

В теорії і практиці фінансового менеджменту при оцінюванні ризиків

широко застосовуться закон нормального розподілу ймовірностей.

Випадкова величина х має нормальний закон розподілу ймовірностей,

якщо її функція щильності ймовірностей має вигляд:

2

2

2

)ax(

e

2

1

)x(f

, х ,

де а,

2

> 0 - параметри розподілу, якими визначається загальний

нормальний закон.

а – середнє значення (Е(Х));

2

– дисперсія випадкової величини.

Тоді

F x e dt

x

t a

( ) .

( )

1

2

2

2

2

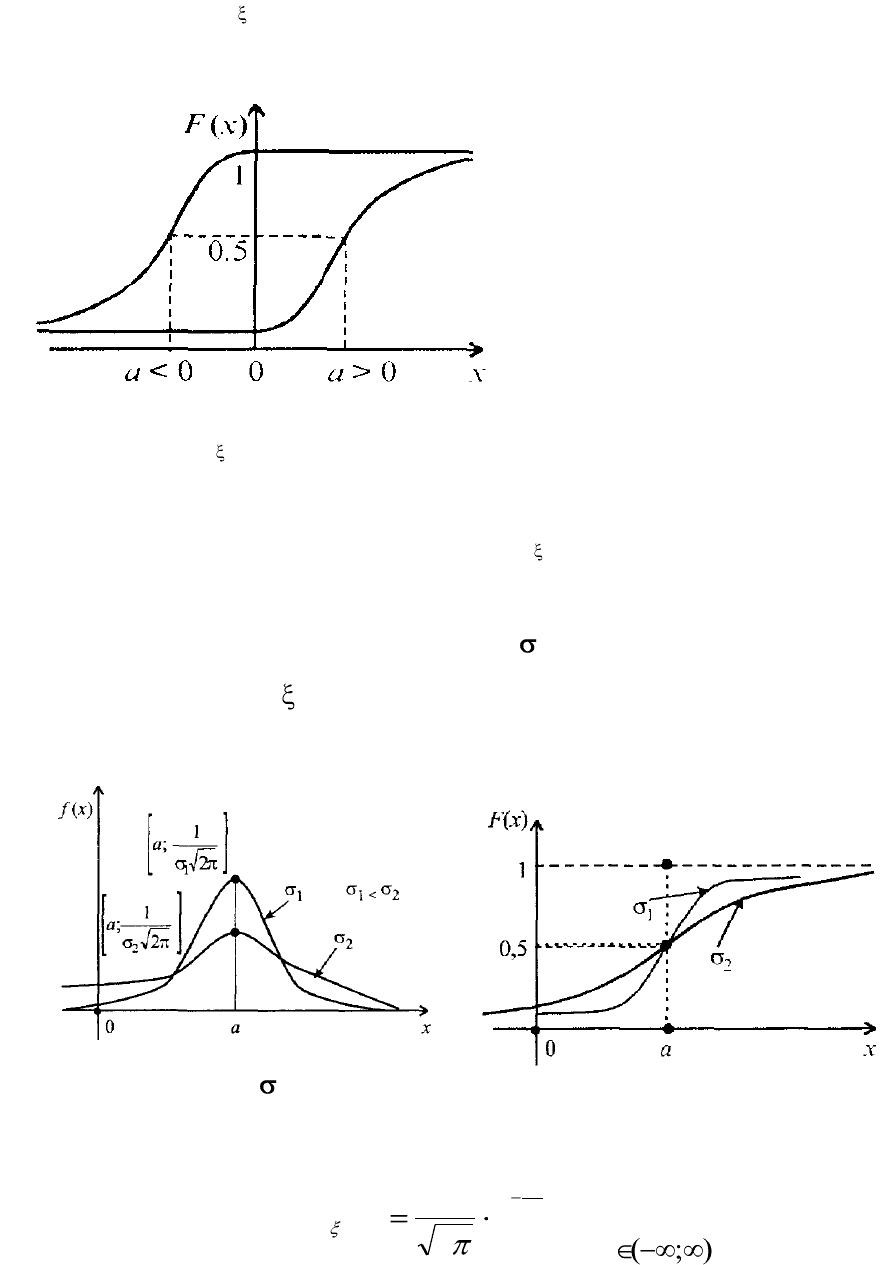

Графіки f (x), F (x) для загального нормального закону залежні від

параметрів а і зображені на графіках (1), (2), (3).

Графік, щільність ймовірностей має вигляд нормальної кривої (Гауса):

(1)

З графіку (1) бачимо, що графік f (x), який розміщений симетрично

відносно умовно проведеного перпендикуляра в точку, = а. Зі зміною значень

279

параметра а крива f (x) зміщується праворуч, якщо а > 0 або ліворуч, якщо а <

0, не змінюючи при цьому своєї форми.

(2)

Графік (2) F (x) є не спадною функцією, оскільки f(x) = F'(x) > 0 і, як буде

доведено далі, F(a) = 0,5.

Зі зміною значень параметра а крива F (x) зміщується праворуч для а > 0

або ліворуч при а < 0, не змінюючи при цьому форми кривої.

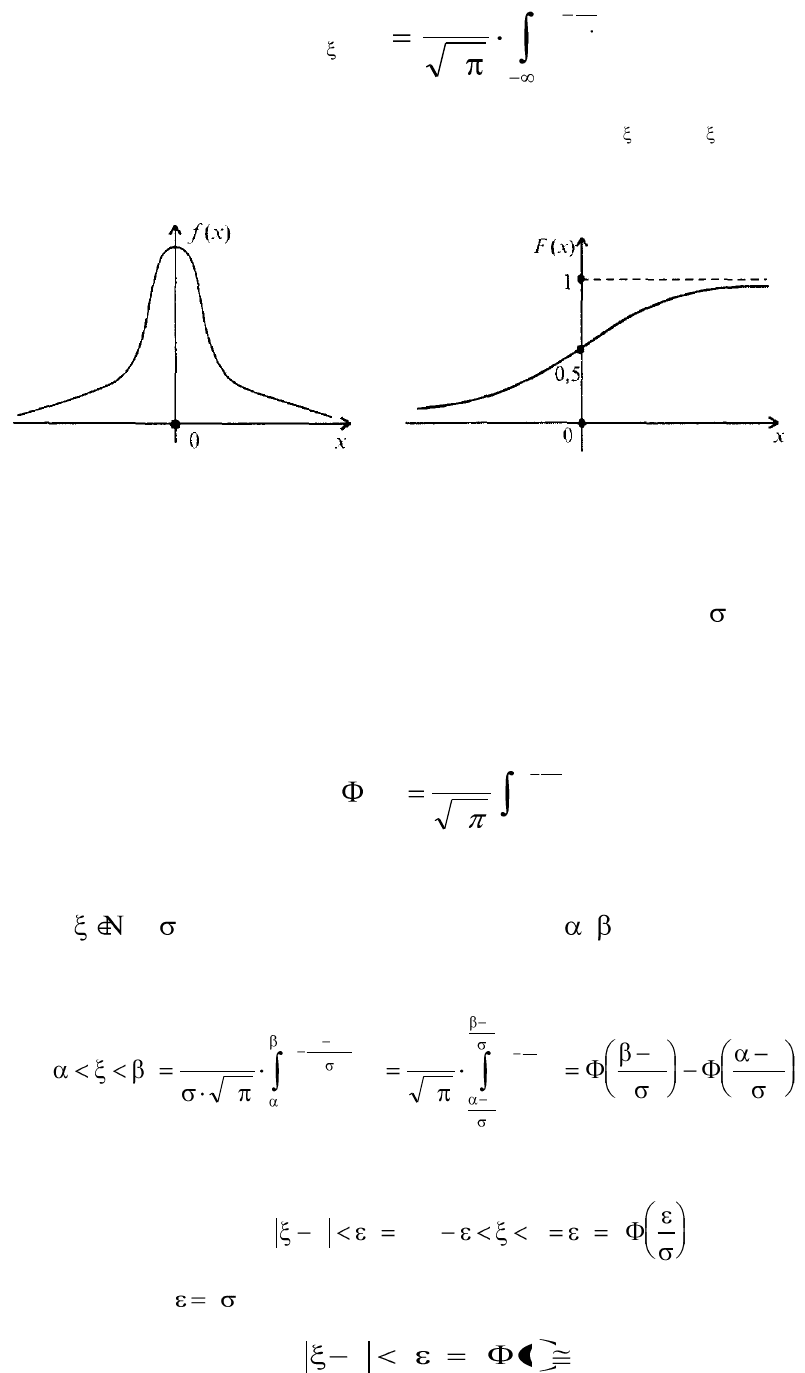

Розглянемо зміну значень параметра при а = const: змінюється крутизна

кривих в околі значень = а, що унаочнюють графіках (3) та (4).

(3) (4)

У разі а = 0 й = 1, то нормальний закон називають нормованим. Тоді

щільність ймовірностей має такий вигляд:

2

x

2

e

2

1

)x(f

, х ,

а інтегральна функція розподілу

280

F x e dt

x

t

( )

1

2

2

2

.

Для нормованого нормального закону графіки f (x), F (x) зображені на

графіку (5).

(5)

Загальний нормальний закон позначають: N (а; ). Нормований

нормальний закон позначають N (0; 1).

У цьому разі це буде функція Лапласа Ф(х):

dxe

2

1

)x(

x

0

2

x

2

.

За допомогою Ф(х) можна обчислити ймовірність того, що випадкова

величина (а,

2

) прийме значення в проміжку ( , ).

Дійсно,

P e dx e dt

a

a

x a

t

a

a

{ } .

( )

1

2

1

2

2

2

2

2

2

Отже, тоді зауважимо важливий наслідок цієї формули:

P a P a a{ } ( ) .2

Якщо взяти

3

, то незалежно від параметру а,

.9973,032}3a{P

Ця формула носить назву правила трьох сигм.