Лыкова Л.Н. Налоги и налогообложение в России

Подождите немного. Документ загружается.

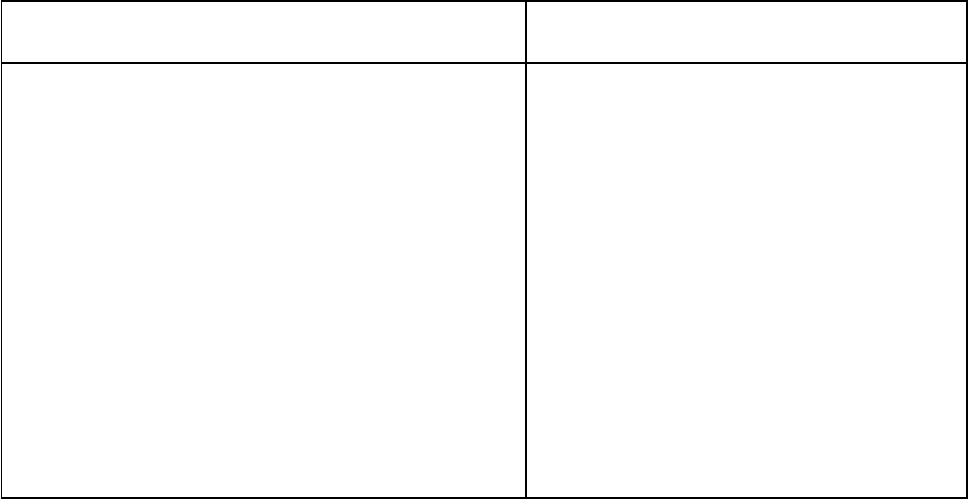

Виды подакцизных товаров Налоговые ставки

Автомобили легковые с мощностью

двигателя свыше 67,5 кВт (90 л. с.) и

до 112,5 кВт (150 л. с.)

Автомобили легковые с мощностью

двигателя свыше 112,5 кВт (150 л. с.),

мотоциклы с мощностью двигателя

свыше 112,5 кВт (150л. с.)

Бензин автомобильный

с октановым числом 80

Дизельное топливо

10 руб. за 0,75 кВт (1 л. с.)

100 руб. за 0,75 кВт (1 л. с.)

1350 руб. за 1 т

550 руб. за 1т

Как видно из табл. 5, подавляющее большинство ставок акцизов носит

специфический характер и установлены в рублях и копейках за единицу

физического измерения предмета налогообложения.

Рассмотрим порядок определения суммы акциза в цене подакцизных

товаров. Этот порядок различается для подакцизных товаров из группы

алкогольной продукции всех видов (от спирта до вин и пива) и в отношении

иных видов подакцизных товаров.

По группе алкогольной продукции Налоговый кодекс РФ выделяет два

возможных варианта исчисления сумм акцизов. Первый относится к

реализации подакцизной продукции, кроме поставок ее на акцизные склады.

Второй — к поставкам подакцизной продукции на акцизные (налоговые)

склады. При реализации алкогольной продукции по первому варианту, т. е.

минуя акцизные склады, налогоплательщик обязан уплатить акциз, исходя из

установленных законом ставок, в полном объеме. Если же реализация

осуществляется на акцизный склад, то налогоплательщик уплачивает лишь 50%

от установленной законом акцизной ставки. Вторая половина установленной

ставки будет уплачена в бюджет в момент реализации алкогольной продукции с

акцизного склада покупателю (в розничную торговлю), но только в том случае,

если покупатель не является акцизным складом. Передача (поставки)

алкогольной продукции между оптовыми торговыми организациями

(акцизными складами) не предполагает уплату второй половины ставки

акцизов. Для остальных категорий подакцизных товаров (кроме алкогольных)

такого различия не проводится.

Рассмотрим, что же представляет собой акцизный (налоговый) склад. С

точки зрения законодательства под таким складом понимается комплекс мер и

мероприятий налогового контроля, осуществляемых налоговыми органами в

отношении алкогольной продукции с момента окончания ее производства и

(или) поступления на склад и до момента ее отгрузки покупателям. Акцизный

121

(или налоговый) склад представляет собой территорию, на которой

расположены производственные помещения, используемые

налогоплательщиком для производства алкогольной продукции, а также

находящиеся вне этой территории специально учреждаемые акцизные склады

для ее хранения. Хранение подакцизной алкогольной продукции до ее отгрузки

покупателям в иных, кроме акцизных складов, местах запрещается.

Подакцизная продукция на акцизном складе находится под контролем

сотрудников налоговых органов.

Пока акцизная продукция находится на таком складе, могут проводиться

лишь операции по обеспечению ее сохранности и подготовке к продаже и

транспортировке. Законодательство определяет и другие требования к режиму

хранения подакцизной алкогольной продукции на акцизных складах.

Рассмотрим на примерах порядок определения суммы акциза.

Пример 22. Допустим, что налогоплательщик как реализует продукцию

непосредственно в торговую сеть, так и отгружает ее на акцизный склад. В

целом за налоговый период было произведено 10000 л алкогольной

продукции крепостью 40 градусов (объемная доля спирта 40%). 30%

выпущенной продукции было отгружено в течение налогового периода в

торговую сеть, а остальная часть поступила на акцизный склад, не

являющийся структурным подразделением этого предприятия. Необходимо

определить, какую сумму акцизов и НДС при реализации в торговую сеть

необходимо уплатить предприятию-налогоплательщику по итогу этих

операций. Базовая цена продукции, отпускаемой в торговую сеть без акциза и

НДС, составила 246,3 тыс. руб., а продукции, отгруженной на акцизный склад,

— 574,7 тыс. руб.

1. Определим сумму акциза, которая должна быть уплачена по результатам

отгрузки алкогольной продукции в торговую сеть. Для этого вычислим

расчетную норму акциза, приходящуюся на 1 л реального продукта, с

учетом установленной ставки акциза.

Ставка акциза по данной категории составляет 88,2 руб. при крепости

100%. Таким образом, расчетная норма акциза при крепости 40% составит

(88,2 • 40) : 100 = 35,28 руб. за 1 л. В торговую сеть было отгружено

10 000 • 0,3 = 3000 л. Таким образом, сумма акциза, которая должна быть

уплачена, составит 35,28 • 3000 = 105,84 тыс. руб. Поскольку отгрузка

производилась непосредственно в торговую сеть, применяется ставка

акциза в полном объеме.

2. Определим отпускную цену партии товаров и сумму НДС, который должен

быть уплачен по результатам реализации продукции в торговую сеть.

Отпускная цена всей партии алкогольной продукции, поставленной в

торговую сеть, составит 246,6 тыс. (базовая цена) + 105,84гыс. (акциз) +

+ [70,48 тыс. (НДС) = 246,6 тыс. + +105,84 тыс.)-0,2 ] = 422,9 тыс. руб.

3. Определим сумму акциза и НДС, которые должны быть уплачены по

результатам отгрузки части выпущенного товара на акцизный склад.

Часть выпущенной продукции (70% всего выпуска в течение налогового

периода) была передана на акцизный склад. В этом случае сумма акциза

составит: [7000 л. -35,28 руб/л (расчетная норма акциза для конкретного

продукта)] • 0,5 (половина установленной законом ставки)] = 123,48 тыс.

руб.

НДС в этом случае составит (574,7 тыс. + 123,48 тыс.)-0,2 = 139,6 тыс. руб.

122

4. Определим сумму акцизов и НДС, подлежащих уплате в бюджет по итогам

налогового периода.

Она сложится из двух составляющих — акциза части партии,

поставленной в торговую сеть (105,84 тыс. руб.), и акциза части партии,

направленной на акцизный склад (123,48 тыс. руб.). Таким образом, по

итогам налогового периода сумма подлежащего перечислению в бюджет

акциза равна 105,84 тыс. + 123,48 тыс. = 229,28 тыс. руб., а сумма НДС

25

— 70,48 тыс. + + 139,6 тыс. = 210,08 тыс. руб.

Пример 23. Допустим, что предприятие производит ювелирные изделия и

оказывает услуги населению по реставрации и производству ювелирных

изделий по индивидуальным заказам населения из бывших в употреблении

изделий.

По итогам налогового периода было произведено ювелирных изделий на

общую сумму 456,8 тыс. руб., а также оказано услуг населению (выручка от

оказания услуг) на 68,4 тыс. руб.

Определим сумму акцизов и НДС, подлежащих уплате в бюджет по итогам

налогового периода.

1. Сумма акцизов, исходя из произведенного объема продукции:

456,8 тыс. (объем производства) • 0,05 (ставка акциза) = 22,84 тыс. руб.

2. Сумма НДС составит (456,8 тыс. +22,84 тыс.) • 0,2 (ставка НДС) = 95,9

тыс. руб.

3. Таким образом, отпускная цена данной партии ювелирных изделий,

включая акциз и НДС, составит 575,54 тыс. руб., в том числе акциз — 22,84

тыс. руб., а НДС — 95,9 тыс. руб.

4. Сумма акциза, которая должна быть уплачена по результатам оказания

услуг населению, составит 68,4 тыс. • 0,05 = 3,42 тыс. руб.

5. Сумма НДС по этому виду деятельности составит (68,4 тыс. + 3,42 тыс.) •

• 0,2 = 14,4 тыс. руб.

6. Таким образом, полная оплата услуг населением составит 86,22 тыс. руб., в

том числе 3,42 тыс. руб. акциз и 14,4 тыс. руб. НДС.

7. Общая сумма акцизов, подлежащая уплате в бюджет, равна 22,84 тыс. +

+ 3,42 тыс. = 26,26 тыс. руб.

Рассмотрим, что будет происходить, если подакцизная продукция не

направляется на реализацию конечному потребителю — в розничную торговлю

и далее населению, а используется при производстве другой продукции. Здесь

возможны два принципиально различающихся варианта.

Первый вариант — подакцизная продукция используется при

производстве другой также подакцизной продукции. Например, первое

предприятие производит спирт из пищевого сырья, а второе — производит из

этого спирта подакцизную продукцию (например, водку или крепкие настойки).

Второй вариант — подакцизная продукция используется для

производства продукции, не подлежащей обложению акцизами. Например,

спирт (подакцизная продукция) используется при производстве лекарственных

средств и парфюмерно-косметических препаратов.

25

На самом деле в бюджет будет уплачена эта сумма за вычетом «входящего» НДС.

Эту часть расчета мы для удобства изложения опустили.

123

В первом случае сумма акцизов, уплаченных при приобретении сырья

(подакцизной продукции), не учитывается в составе затрат предприятия и

подлежит вычету или возврату при окончательных расчетах с бюджетом по

акцизам, которые должны быть уплачены при реализации произведенной

продукции. Таким образом, здесь имеет место зачет «входящего» акциза по

аналогии с тем, как осуществляется зачет «входящего» НДС, описанный в гл.

10. Рассмотрим это на примере.

Пример 24. Предприятие производит подакцизную продукцию— крепкие

настойки, используя спирт. Объем реализации в торговую сеть по итогам

налогового периода составил 1500 л напитков крепостью 38 градусов. В

процессе производства данной партии товара был использован спирт.

Величина акциза по использованной в производстве партии спирта составила

руб. Какова сумма акциза, подлежащая уплате в бюджет предприятием?

7400.

1. Определим сумму акциза в цене произведенной партии напитков.

Расчетная норма акциза для конкретного напитка по установленной ставке

[38 (процентное содержание спирта) • 88,2 руб. (ставка акциза за 1 л

безводного спирта)] : 100 (процентное содержание спирта в безводном

спирте) = 33,5 руб. за 1 л.

Сумма акциза по всей партии 1500 • 33,5 = 50,25 тыс. руб.

2. Определим сумму акциза, подлежащую уплате в бюджет с учетом зачета

«входящего» налога. Для этого из суммы акциза, рассчитанной для

реализованной партии товара, вычтем акциз, содержащий в цене

использованного для производства этой продукции спирта. Итого уплате в

бюджет подлежит 50,25 тыс. - 7,4 тыс. = 42,85 тыс. руб.

При этом необходимо отметить, что покупатель этой партии товара

приобретает ее по цене, включающей всю сумму начисленного акциза и НДС.

Если по итогам налогового периода сумма, подлежащая зачету,

превышает общую сумму налога, исчисленного по результатам деятельности и

реализации продукции, то полученная разница подлежит возмещению

налогоплательщику, возможному в течение следующих трех налоговых

периодов в виде направления этих сумм на исполнение иных налоговых

обязанностей, включая таможенные пошлины. Если же по истечении трех

месяцев бюджет все еще будет должен некоторую сумму, то тогда эти средства

возвращаются налогоплательщику.

Ситуация во втором варианте проще. Если подакцизный товар

используется при производстве товаров, не облагаемых акцизами, то вся сумма

акциза относится на издержки производства этого товара и принимается к

вычету со всеми остальными расходами при определении дохода (прибыли),

подлежащей налогообложению.

11.2. Акцизы на отдельные виды минерального сырья

К операциям с подакцизными видами минерального сырья

формирующим объект налогообложения, можно отнести:

124

• реализацию добытых налогоплательщиком нефти и газового

конденсата, а также природного газа;

• передачу в структуре организации добытых нефти и природного газа на

переработку;

• передачу добытых нефти и природного газа на промышленную

переработку на давальческой основе;

• передачу нефти и природного газа в качестве вкладов в уставный

капитал;

• некоторые другие операции.

Эти операции образуют объект налогообложения только в том случае,

если нефть и природный газ были добыты на территории РФ, ее

континентальном шельфе или в пределах исключительной экономической

зоны.

Также, как и в случае с подакцизными товарами, законодательством

выделяется группа операций, которые освобождаются от акцизного обложения.

Назовем лишь некоторые из них:

• закачка природного газа в пласт для поддержания пластового давления;

• закачка природного газа в подземные хранилища;

• использование природного газа на собственные технологические нужды

газодобывающих и газотранспортных организаций;

• реализация природного газа для личного потребления физическими

лицами, а также для потребления жилищно-строительными

кооперативами, кондоминиумами и иными подобными потребителями;

• реализация нефти, добываемой из вводимых в эксплуатацию

бездействующих, контрольных и находящихся в консервации (по

состоянию на 1 января 1999 г.) скважин по установленному

Правительством РФ перечню.

Налоговая база определяется отдельно по каждому виду подакцизного

минерального сырья. Для нефти и стабильного газового конденсата — как

объем реализованной продукции в натуральном выражении. Для природного

газа — как стоимость реализованной продукции, исчисленной из применяемых

цен, но не ниже государственных регулируемых цен (без налога на

добавленную стоимость и транспортных надбавок). При реализации

природного газа на экспорт налоговая база определяется как стоимость

реализованной продукции за вычетом НДС (при реализации газа в государства

—члены СНГ), таможенных пошлин и расходов на транспортировку газа за

пределами РФ.

При исчислении акциза на природный газ налоговая база определяется с

включением в нее таких элементов, как средства, полученные в виде

финансовой помощи на пополнение фондов специального назначения в виде

процентов по товарным кредитам или как-то иначе связанные с оплатой за

реализованную продукцию.

125

Как и в случае обложения подакцизных товаров, налоговый период при

уплате акцизов на отдельные виды минерального сырья составляет один

календарный месяц.

Ставки акцизов на минеральное сырье:

Нефть и стабильный газовый конденсат, руб/т ............................ 66

Природный газ, реализуемый на территории РФ, %.................... 15

Природный газ, реализуемый в государства — члены СНГ,%......15

Природный газ, реализуемый за пределы территории РФ

(за исключением государств — членов СНГ), % ........................... 30

Как видно из приведенных данных, при акцизном обложении нефти и

стабильного газового конденсата применяется специфическая налоговая ставка,

тогда как при обложении природного газа используется адвалорная

(процентная) ставка.

В Налоговом кодексе РФ, в отличие от действовавшего ранее закона,

установлена ставка акциза на нефть не средняя, а единая для всех предприятий.

Ранее фактические ставки акцизов на нефть рассчитывались для

нефтедобывающих предприятий из установленной законом средней и ряда

корректирующих коэффициентов, учитывающих разные факторы. Укажем их

основные группы.

Первая группа — горно-геологические факторы (обводненность запасов,

коэффициент извлечения нефти и накопленный объем Добычи, последний, в

частности, зависит от того, сколько лет эксплуатируется та или иная скважина

и сколько из нее добыто).

Вторая группа — экономико-географические факторы (районный

коэффициент к заработной плате, средняя ставка транспортного тарифа).

Исходя из этих групп факторов строилась система коэффициентов,

которая использовалась в формуле при расчете индивидуальной ставки акцизов

для каждого предприятия.

Использование дифференцированной ставки акцизов

продемонстрировало весьма невысокую результативность данной модели. На

практике акциз дифференцировался с учетом факторов не столько

объективных, сколько финансовых — наличия необходимых для его уплаты

средств. В 2001 г. Налоговый кодекс РФ продекларировал использование

единой для всех предприятий ставки акциза на нефть и стабильный газовый

конденсат.

Рассмотрим условный пример определения суммы акциза для нефти,

добытой на территории РФ.

Пример 25. Предположим, что объем добычи нефтедобывающего

предприятия в течение налогового периода составил 27 тыс. т. В этом случае

сумма подлежащих уплате акцизов составит 1782 тыс. руб. (при ставке акциза

66 руб. за тонну). Чтобы оценить, насколько высока данная ставка акциза,

сопоставим эту сумму со средней ценой нефти на мировых рынках.

Предположим, что в этот момент цена на нефть составляла около 26 долл. за

126

баррель, что примерно соответствует 192 долл. за тонну. Таким образом, при

потенциальной выручке на внешнем рынке за произведенные 27 тыс. т в 5184

тыс. долл. сумма уплаченного акциза составит 1782 тыс. руб. (или около 63,6

тыс. долл.).

Ставки акциза на природный газ в отечественном законодательстве

установлены в процентах к фактической отпускной цене на природный газ.

Однако действует положение о том, что если фактическая цена оказывается

ниже так называемой регулируемой (устанавливаемой государством) цены, то

сумма акциза исчисляется не из фактической, а из регулируемой цены.

Установленная кодексом ставка акциза на природный газ 15% для газа,

реализуемого на территории России, сохраняется неизменной уже достаточно

долго.

11.3. Акцизы на импортируемые товары

Акцизами облагаются в рамках выделенной нами относительно

самостоятельной группы импортируемых те же товары (предметы

налогообложения), которые облагаются акцизами при производстве и

реализации на территории РФ, т. е. подакцизные.

Различие же между первой (акцизы на подакцизные товары) и второй

(акцизы при импорте) группами заключается, прежде всего, в принципиально

различных объектах налогообложения. Напомним, что под предметом

налогообложения понимается физический факт или предмет, в отношении

которого совершаются действия, влекущие обязанность уплаты налога. А под

объектом налогообложения — те юридические факты, действия,

обстоятельства, события, которые обусловливают возникновение обязанности

заплатить налог. Таким образом, при одном и том же предмете

налогообложения (например, алкогольная продукция) объекты

налогообложения в этих двух группах будут разными. В первой группе

объектами налогообложения являются производство и реализация, а во второй

— ввоз подакцизных товаров на российскую территорию.

Налоговый кодекс РФ следующим образом определяет объект

налогообложения для данной группы акцизов:

• ввоз подакцизных товаров на таможенную территорию РФ;

• первичная реализация подакцизных товаров, происходящих и

ввезенных на территорию РФ с территории государств — участников

Таможенного союза без таможенного оформления (при наличии

соглашений о едином таможенном пространстве).

Обложение акцизами подакцизных товаров при их ввозе на таможенную

территорию РФ в значительной мере зависит от того таможенного режима, в

котором они ввозятся (выпуск для свободной продажи, реимпорт, транзит,

127

режим переработки на таможенной территории и т. д.). Рассмотрим лишь один,

наиболее часто встречающийся в отношении подакцизных товаров режим

выпуска для свободного обращения, т. е. традиционный импорт товаров.

В отношении товаров, для которых установлены специфические ставки

акцизов, налоговая база определяется как объем ввозимых товаров в

натуральном выражении (например, при импорте табачных изделий — в тыс.

штук, а при импорте автомобилей — исходя из мощности двигателя).

В отношении товаров, для которых установлены адвалорные ставки

акцизов, налоговая база определяется как сумма их таможенной стоимости и

подлежащей уплате таможенной пошлины. К числу таких товаров сегодня

относятся только ювелирные изделия.

Налоговая база определяется по каждой ввозимой партии подакцизных

товаров отдельно, и по каждой партии подается отдельная таможенная

декларация.

При ввозе подакцизной продукции на таможенную территорию РФ

применяются те же ставки акцизов, что и в отношении аналогичных товаров,

произведенных на территории России. Согласование «внутренних» и

«импортных» ставок акцизов является одним из требований, выдвигаемых

перед Россией для вступления во Всемирную Торговую Организацию (ВТО).

Такое согласование рассматривается международными организациями как если

не устранение, то понижение торговых барьеров и применение к

отечественным и импортируемым товарам относительно единых условий.

Рассмотрим несколько примеров обложения акцизами импортируемых

товаров.

Пример 26. Предположим, что фирма импортирует в Россию партию

автомобилей, в состав которой входят три автомашины «Nissan» (мощность

двигателя 100 л. с.) и два «Volvo» (с мощностью двигателя 122 и 170 л. с.).

Определим сумму акцизов, которая должна быть уплачена при ввозе этих

машин на таможенную территорию России.

При мощности двигателя 100 л. с. сумма акциза за одну автомашину

составит 10 (ставка акциза, руб. за 1 л. с.) • 100 =1000 руб.

При мощности двигателя 122 л. с. сохраняется та же ставка, поэтому сумма

акциза составит 1220 руб.

При мощности двигателя 170 л.с. ставка акциза составит уже 100 руб. за 1

л. с., а сумма акциза — 17 000 руб.

Таким образом, общая сумма акцизов, которая должна быть уплачена при

ввозе этой партии автомашин на таможенную территорию России для

последующей реализации, составит 1000 -3+1220 + + 17000 = 21 220 руб.

Пример 27. Предположим, что фирма импортирует ювелирные изделия в

Россию. Таможенная стоимость партии этого товара 700 тыс. руб. Ставка

таможенной пошлины 15%. Определим сумму акциза, подлежащую уплате

при ввозе данной партии на таможенную территорию России.

В качестве налоговой базы при обложении акцизами товаров по

адвалорным ставкам используется таможенная стоимость товара,

увеличенная на сумму таможенной пошлины. Таким образом, налоговая база

для исчисления суммы акциза при импорте товаров составит 700 тыс.

128

(таможенная стоимость) + 700 тыс. • 0,15 (ставка таможенной пошлины) = 805

тыс. руб.

Отсюда сумма акциза при импорте составит 805 тыс. • 0,05 (ставка акциза

на ювелирные изделия) = 40,25 тыс. руб.

Как было показано, при импортировании продукции или товаров на

территорию РФ уплачивается также и НДС по действующим в России ставкам.

Определим сумму НДС, которую необходимо уплатить при ввозе товаров

на таможенную территорию страны. Эта сумма составит [805 тыс.

(таможенная стоимость и таможенная пошлина) + 40,25 тыс. (сумма акциза

при импорте)] • 0,2 (ставка НДС) = 169,05 тыс. руб.

Таким образом, схематично структуру цены импортируемого товара, в

нашем случае — партии ювелирных изделий, при растаможивании груза

(подакцизного товара) можно представить следующим образом, тыс. руб.:

Таможенная стоимость ..................................................... 700

Таможенная пошлина........................................................ 105

Акциз ...............................................................................… 40,25

НДС ................................................................................ … 169,05

Введение акцизов на импортную продукцию — компенсирующая мера,

призванная выровнять условия реализации на внутреннем рынке импортных и

отечественных товаров (иначе импортные товары обладали бы некоторым

дополнительным конкурентным преимуществом). Такая практика установления

акцизов исходя из действующих в стране акцизных ставок на импортную

продукцию характерна для подавляющего большинства стран.

В то же время применение акцизов в отношении импортируемых товаров

создает дополнительный барьер для поступления импортных товаров на

внутренний рынок. Однако если в отношении импортируемой продукции

применяются ставки акцизов, действующие и в отношении национального

производства (как в России), то говорить об использовании этого инструмента в

протекционистских целях нельзя. Все это в полной мере относится и к НДС.

Вопросы для повторения

1. Какие категории товаров традиционно в мировой практике являются

подакцизными?

2. Какие нетрадиционные объекты являются подакцизными в России?

3. Как устанавливаются ставки акцизов на основные категории

подакцизных товаров, производимых на территории России?

4. Что включается в базу обложения акцизами при импорте?

5. Каковы основные способы определения налогооблагаемой базы по

акцизам и от чего зависит выбор того или иного способа?

6. В чем специфика исчисления акцизов при использовании подакцизной

продукции в производстве другой подакцизной продукции?

7. Что такое акцизный склад?

129

Глава 12. Налог на доходы физических лиц

В отличие от большинства остальных налогов этот налог в российской

системе имеет большую историю. Активные дискуссии по поводу

необходимости введения в России подоходного налога начались еще в конце

XIX в., но до 1916г. вопрос о налогообложении доходов граждан решен не был.

Наиболее убедительным аргументом против введения этого налога был тот, что

доходы населения слишком низки и население не будет его платить. Масштаб

уклонений от уплаты сделает подоходный налог с физических лиц

неприменимым для России. Тем не менее в 1916 г. был введен первый Закон о

подоходном налоге с физических лиц формально. Первым годом, когда должны

были производиться платежи этого налога, должен был стать 1917-й по итогам

1916-го, но события в феврале 1917 г. фактически отменили этот налог. Тем не

менее с 1918г. подоходный налог стал вводиться, и до настоящего времени в

той или иной форме он существовал в России.

Введенный с 1992 г. подоходный налог включал новые элементы в связи

с изменившейся экономической ситуацией.

Закон о подоходном налоге с физических лиц был принят наряду с

большей частью остальных законов, регулирующих вопросы налогообложения,

в конце 1991 г. Как и в большинство остальных законодательных актов,

регулирующих процессы налогообложения в стране, в этот Закон постоянно

вносились изменения и дополнения, касавшиеся как перечня доходов, не

подлежащих налогообложению, так и порядка их исчисления. Практически

ежегодно корректировалась шкала подоходного налога. В качестве

иллюстрации частоты и масштабов изменений, вносимых в законодательство о

подоходном налоге, в табл. 6 приведены шкалы подоходного налога с

физических лиц, действовавшие в 1997—2000 гг.

Сегодня подоходный налог с физических лиц — один из основных

налогов, формирующих российскую налоговую систему: по итогам 1999 г. доля

подоходного налога в доходах консолидированного бюджета составила 9,8%,

более значительными источниками поступлений были только НДС и налог на

прибыль предприятий и организаций. Хотя этот налог федеральный, основная

часть его зачисляется в доходы бюджетов субъектов РФ. По итогам 1999 г. в

федеральный бюджет поступило 17% сумм этого налога, а в

консолидированные бюджеты субъектов РФ соответственно 83%, Норматив и

порядок распределения подоходного налога с физических лиц между

федеральным бюджетом и бюджетами субъектов РФ устанавливается в Законе

о федеральном бюджете на соответствующий год. Так, в Федеральном законе

«О федеральном бюджете на 2000 год» установлен следующий порядок

распределения поступлений от подоходного налога с физических лиц: в

федеральный бюджет поступает 16% сумм подоходного налога, а 84%

направляются в бюджеты субъектов РФ, которые, в свою очередь, могут

130