Лыкова Л.Н. Налоги и налогообложение в России

Подождите немного. Документ загружается.

К числу освобождаемых от НДС видов операций относится реализация:

• отдельных видов товаров медицинского назначения отечественного и

зарубежного производства;

• медицинских услуг (кроме косметических, ветеринарных и санитарно-

эпидемиологических);

• услуг по уходу за больными, инвалидами и престарелыми;

• услуг по содержанию детей в дошкольных учреждениях;

• услуг по сохранению, комплектованию и использованию архивов;

• продуктов питания, непосредственно произведенных студенческими и

школьными столовыми;

• услуг по перевозке пассажиров (городским пассажирским транспортом

общего пользования, морским, речным, железнодорожным или

автомобильным в пригородном сообщении). Исключение составляют

услуги такси, в том числе и маршрутного, которые подпадают под

обложение НДС;

• ритуальных услуг;

• долей в уставном капитале организаций, паев в паевых фондах, ценных

бумаг и инструментов срочных сделок;

• услуг по предоставлению в пользование жилых помещений всех форм

собственности;

• услуг в сфере образования по проведению некоммерческими

образовательными организациями учебно-производственного или

воспитательного процесса, за исключением консультационных услуг;

• ремонтно-реставрационных, консервационных и восстановительных

работ, выполняемых при реставрации памятников истории и культуры;

• услуг, оказываемых учреждениями культуры и искусства в сфере

культуры и искусства, и некоторых других, реализация предметов

религиозного назначения;

• товаров (за исключением подакцизных, минерального сырья и полезных

ископаемых) общественными организациями инвалидов, среди членов

которых инвалиды и их законные представители составляют не менее

80%, а также организациями, уставный капитал которых полностью

состоит из вкладов указанных общественных организаций и некоторых

других организаций инвалидов,

а также:

• осуществление банками банковских операций: привлечения денежных

средств физических и юридических лиц во вклады, открытия и ведения

банковских счетов организаций и физических лиц, осуществления

расчетов по поручению клиентов, кассового обслуживания клиентов,

купли-продажи иностранной валюты и ряда других;

• оказание услуг по страхованию, сострахованию и перестрахованию, а

также по негосударственному пенсионному обеспечению

101

негосударственными пенсионными фондами;

• проведение лотерей, организация тотализаторов и других основанных

на риске игр (в том числе с использованием игровых автоматов)

организациями игорного бизнеса;

• передача товаров безвозмездно в рамках благотворительной

деятельности в соответствии с Законом РФ «О благотворительной

деятельности и благотворительных организациях»;

• выполнение научно-исследовательских и опытно-конструкторских

работ за счет средств бюджетов РФ и Российского фонда

фундаментальных исследований и некоторых других аналогичных

фондов, а также выполнение указанных работ учреждениями

образования и науки на основе хозяйственных договоров;

• реализация научной и учебной книжной продукции;

• реализация продукции СМИ, книжной продукции, связанной с

образованием, наукой и культурой, и ряд иных видов деятельности и

операций

23

.

Прозрачность и очевидность положений данного перечня в известной

степени кажущаяся. Практически по каждой из изложенных позиций могут

быть приведены примеры исключений, ограничений либо специально

оговариваемых ситуаций.

Пример 13. Освобождение от НДС услуг по перевозке пассажиров на

практике распространяется только на те их виды, которые осуществляются,

во-первых, по государственным тарифам, а во-вторых, при предоставлении

льгот всем тем категориям граждан, которые пользуются льготами на

транспорте общественного пользования. Кроме того, эта льгота не

распространяется на организации, которые участвуют в процессе

обслуживания пассажиров, но сами не осуществляют перевозки (например,

сервисные службы, автовокзалы, автостанции и др.)

Пример 14. При страховании риска неплатежа объектом страхования

являются обязательства оплатить поставленный товар в соответствии с

договором купли-продажи. Если договор не был соблюден и страховщик

выплатил страховое возмещение, то к страховщику переходит право

требования к лицу, ответственному за ущерб. Предприятие-продавец, получив

страховое возмещение, является тем не менее плательщиком НДС, как если

бы оно получило эти средства в оплату договора поставки.

Страховая организация по получении средств по регрессному иску к

нарушителю не будет платить НДС в пределах суммы, выплаченной ранее в

виде страхового возмещения. Но если сумма, полученная по этому иску,

превысит выплаченное страховое возмещение, то с суммы превышения будет

23

Здесь приведен далеко не полный перечень видов услуг и операций, которые в

соответствии с действующим законодательством (Налоговым кодексом РФ и Федеральным

законом «О введении в действие части второй Налогового кодекса Российской Федерации и

внесении изменений в некоторые законодательные акты Российской Федерации о налогах»)

предоставлены при определении объекта налогообложения НДС.

102

необходимо заплатить НДС.

Мы привели эти примеры, чтобы показать, насколько реальная

экономическая ситуация более сложна и многообразна, чем приведенные

общие положения и схемы.

При ввозе товаров на территорию РФ законодательство также

предусматривает установление перечня товаров, которые подлежат

освобождению от НДС. В число таких товаров, кроме перечисленных,

включены:

• товары, ввозимые в качестве безвозмездной помощи (содействия) на

территорию РФ (кроме подакцизных);

• все виды печатных изданий, получаемых государственными и

муниципальными библиотеками и музеями по международному

книжному обмену;

• технологическое оборудование, комплектующие и запасные части к

нему, ввозимые в качестве вклада в уставные капиталы организаций;

• товары для официального пользования иностранными

дипломатическими и приравненными к ним представительствами;

• продукция морского промысла, выловленная и (или) произведенная

рыбопромышленными предприятиями РФ, а также

• некоторые иные виды товаров.

Определение налоговой базы по НДС. Налоговая база по НДС

определяется из выручки от реализации продукции (товаров, работ, услуг), с

учетом всех доходов налогоплательщика, связанных с расчетами по оплате

указанных товаров (работ, услуг), полученных им в денежной и (или)

натуральной форме, включая оплату ценными бумагами. Согласно данному

положению, при определении налоговой базы в нее будет включена не только

собственно выручка от реализации продукции, но и финансовая помощь,

полученная от покупателя, ценные бумаги, а также иные финансовые или

натуральные поступления, которые имели место в процессе расчетов за

поставленную продукцию (оказанные услуги).

Налоговая база при исчислении и уплате НДС определяется

налогоплательщиками с учетом следующих полученных ими сумм:

• авансовых или иных платежей в счет предстоящих поставок товаров

(оказания услуг);

• финансовой помощи, полученной за реализованные товары (работы,

услуги);

• в виде процентов (или дисконта) по векселям, процента по товарному

кредиту в части, превышающей размер процента, рассчитанный по

ставке рефинансирования ЦБ РФ.

Данные суммы включаются в базу обложения только в том случае, если

103

товарные операции, к которым эти суммы относятся, подлежат обложению

НДС.

При реализации товаров (работ, услуг) по товарообменным операциям

(бартер) на безвозмездной основе, при передаче права собственности

залогодержателю, при оплате труда в натуральной форме и других

аналогичных операциях налогооблагаемая база определяется как стоимость

этих товаров (работ, услуг), исчисленная с учетом цен на идентичные товары,

фактически складывающихся на соответствующем региональном рынке.

При реализации товаров для целей обложения НДС принимается цена

этих товаров без включения в нее НДС и налога с продаж. При реализации

подакцизных товаров сумма акцизов включается в базу обложения НДС.

При ввозе товаров на таможенную территорию России для дальнейшей

реализации налоговая база для обложения НДС определяется суммой:

• таможенной стоимости товара;

• подлежащей уплате таможенной пошлины;

• подлежащих уплате акцизов (в случае подакцизных товаров).

Таким образом, структура цены импортируемого товара:

Ц = ТС + ТП + НДС,

где ТП = ТС •

,

НДС = (ТС + ТП)

,

где Ц – цена товара; ТС — таможенная стоимость; ТП — таможенная

пошлина;

— ставка таможенной пошлины;

— ставка НДС.

Таким образом, цена импортируемого товара:

Ц = ТС + ТС •

+ (ТС + ТС •

)

.

При определении налоговой базы выручка налогоплательщика в

иностранной валюте пересчитывается в рубли по курсу ЦБ РФ на дату

реализации.

Налоговые ставки. В настоящее время законодательством установлены

следующие ставки НДС:

0% — для товаров, экспортируемых за пределы РФ при условии их

фактического экспорта (за исключением нефти и природного газа, которые

экспортируются в страны СНГ); для услуг по перевозке пассажиров и багажа за

пределы территории РФ; товаров (работ и услуг) для официального

пользования иностранными дипломатическими и приравненными к ним

представительствами и для операций некоторых иных видов;

10% — при реализации ограниченного круга продовольственных товаров

104

(мяса и мясопродуктов, молока и молокопродуктов, масла растительного,

маргарина, сахара, соли и др.) и товаров для детей (трикотажных и швейных

изделий, обуви, некоторых школьно-письменных принадлежностей, игрушек и

др.);

20% — при реализации иных видов товаров, производстве работ и

оказании услуг.

До введения в действие второй части Налогового кодекса РФ

отечественное законодательство оперировало только с двумя налоговыми

ставками — 10 и 20%. Нулевая ставка формально не предусматривалась, хотя

некоторые соответствующие ей налоговые режимы (например, возврат НДС

экспортерам) имели место.

С 2001 г. установленный законодательством налоговый период

составляет календарный месяц.

Схема расчета по НДС. При реализации товара налогоплательщик

(продавец) дополнительно к цене товара (тарифу услуги) обязан предъявить

покупателю и удержать соответствующую сумму НДС.

Пример 15. Предприятие, реализующее швейные изделия на сумму 200

тыс. руб., обязано выставить в счете покупателю сумму цены товара 200 тыс.

руб. и сумму НДС в 40 тыс. руб. (20% от 200 тыс. руб.). Если в данной партии

товара половину составляют товары детского ассортимента, по которым

установлена пониженная ставка НДС, и по ним предприятие-продавец имеет

отдельный учет, то сумма налога, выставляемая в счете покупателю, будет

складываться из двух элементов: 20% и 10% от 100 тыс. руб. Итого 30 тыс.

руб.

Таким образом, в первом случае предприятие—продавец швейных

изделий, продавая свою продукцию по цене 200 тыс. руб., фактически должен

получить с покупателя сумму в размере 240 тыс. руб., из которых 40 тыс. руб.

составляет НДС.

При этом данное предприятие само при покупке предметов, потребляемых

в процессе производства (тканей, фурнитуры и т. п.), уплатило их продавцам

соответствующую сумму НДС. Уплаченный при приобретении сырья,

комплектующих и иных составляющих издержки производства НДС на

издержки производства не относится и не подлежит вычету при

формировании дохода для целей налогообложения прибыли (дохода)

предприятия. Суммы уплаченного поставщикам налога принимаются к зачету

при расчетах с бюджетом по НДС. Налогоплательщик имеет право уменьшить

сумму налога, полученного от покупателя, на величину НДС, которую он

уплатил при приобретении товаров (работ, услуг), используемых им для

производственной деятельности, облагаемой этим налогом. Аналогичное

право получает и продавец товаров, который приобрел их для дальнейшей

перепродажи.

Зачет «входящего» налога осуществляется следующим образом. Швейное

предприятие, получив от покупателя 40 тыс. руб. НДС, вносит в бюджет не

всю данную сумму полностью, а вычитает из нее сумму налога, которую само

уплатило при покупке ткани и других предметов труда (допустим, 16 тыс.

руб.). То есть в бюджет должно быть перечислено 40 тыс. - 16 тыс. = 24 тыс.

руб.

105

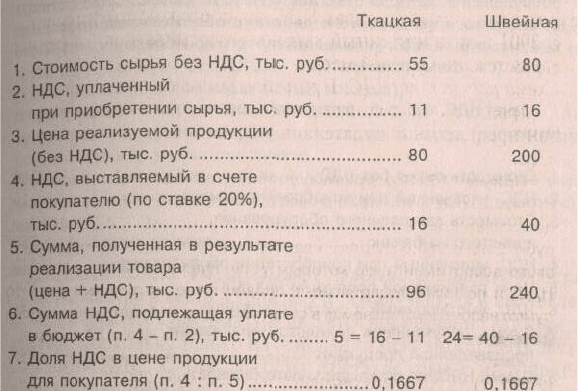

Пример 16. Схема расчета НДС по двум связанным по технологической

цепочке предприятиям — фабрикам:

Таким образом, соблюдается правило, используемое при косвенном

методе расчета НДС: сумма налога, подлежащая уплате в бюджет, представляет

собой разность между суммами налога в конечной цене реализации

продаваемого товара и уплаченной при приобретении элементов издержек

производства или материальных затрат.

При продвижении товаров по технологической цепочке к конечному

потребителю доля итоговой величины НДС в цене реализуемого товара не

меняется и остается постоянной. При ставке НДС 20% эта доля составляет

16,67% (см. схему примера 16).

При определенных условиях сумма НДС, подлежащая зачету

(«входящего» НДС), может оказаться больше суммы налога, полученной от

покупателя при реализации товара. В этом случае отрицательная разница

подлежит возмещению (зачету, возврату) из бюджета в течение трех налоговых

периодов, следующих за отчетным ( когда указанная отрицательная разница

возникла). Эта сумма может быть направлена исполнение обязательств

налогоплательщика по уплате налогов или сборов, пени, погашение недоимки,

сумм санкций, подлежащих зачислению в бюджет.

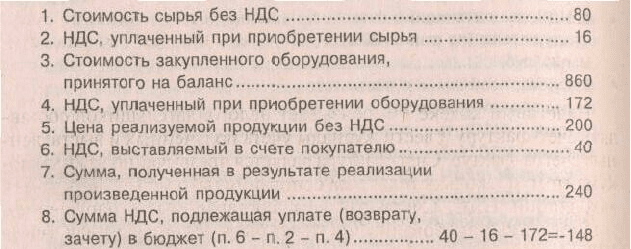

Пример 17. Допустим, швейная фабрика из предыдущего примера в

отчетном периоде не только закупала сырье, но и приобрела оборудование,

которое было поставлено на баланс. Стоимость закупленного и введенного в

действие оборудования составила 860 тыс. руб., а НДС, уплаченный при его

приобретении, — 112 тыс. руб. (см. схему примера 16).

Зачет НДС, тыс. руб., будет иллюстрироваться следующими данными:

106

В нашем примере при окончательных расчетах с бюджетом по НДС

возникает отрицательное сальдо — сумма налога, уплаченная при

приобретении элементов производственных затрат и основных фондов,

превышает сумму НДС, полученную от покупателя произведенной продукции.

Это означает, что государство (бюджет) должно вернуть налогоплательщику

(или принять к зачету в трех последующих периодах, или направить на

погашение иных налоговых обязательств) 148 тыс. руб.

Счета-фактуры. Необходимым условием получения права на зачет так

называемого входящего НДС (в цене сырья, материалов и т. п.) является

наличие счета-фактуры. Именно этот документ подтверждает факт уплаты НДС

при приобретении товаров и дает основание для вычета или возмещения из

бюджета уплаченного ранее налога.

В счете-фактуре должны быть указаны:

• порядковый номер документа и дата его выписки;

• наименование, адрес и идентификационные номера налогоплательщика

(организации, продающей товар и, соответственно, выписываюшб" счет-

фактуру);

• наименование поставляемых (отгруженных) товаров (описание

выполненных работ, оказанных услуг);

• количество поставленных (отгруженных) товаров;

• цена за единицу измерения товара (или тариф) с учетом суммы НДС;

• стоимость товаров (работ, услуг) за все количество поставленных

(отгруженных) товаров без НДС;

• сумма акциза (в случае подакцизных товаров);

• ставка НДС;

• сумма налога, предъявляемая покупателю товаров (работ, услуг),

определяемая из указанной ставки;

• стоимость всего количества поставляемых (отгруженных) по счету-

фактуре товаров, выполненных работ, оказанных услуг с учетом суммы

налога;

• некоторые иные позиции.

Налоговый кодекс РФ обязывает налогоплательщиков составлять счет-

фактуру и вести журналы учета полученных и выставленных счетов-фактур.

107

Счет-фактура является чрезвычайно важным документом, поскольку только на

основании него может быть зачтен «входящий» НДС. Счета-фактуры,

составленные с нарушением установленных требований, не могут быть

основанием для зачета НДС.

Например, если в счете-фактуре поставщик по ошибке не указал

отдельной позицией сумму НДС, а лишь указал полную стоимость товара,

включая НДС, то в этом случае предприятие-покупатель не может на

основании такого документа получить право на зачет «входящего» налога.

Вычленение суммы налога расчетным путем из общей величины цены товара,

включающей НДС, в этом случае не допускается.

Отнесение «входящего» НДС на издержки. В ряде случаев НДС,

уплаченный при приобретении товаров (работ, услуг), может быть отнесен на

издержки, т. е. приниматься к вычету при расчете налога на доходы (прибыль)

предприятия (организации) или подоходного налога с физических лиц, а не к

зачету при уплате НДС в бюджет. К таким случаям законодательство относит

те виды деятельности (или операций), которые подлежат освобождению от

НДС. Большая их часть была приведена выше. Общее правило здесь такое: для

всех юридических лиц, которые не являются плательщиками НДС, отсутствует

право на зачет «входящего» НДС.

Это положение связано с тем, что предприятия (организации),

осуществляющие эти виды деятельности, не платят НДС, т. е. не включают его

в цену своих товаров и услуг и не получают этих сумм со своих покупателей.

Если бы в отношении этой группы предприятий действовало положение о

возможности зачета, то на деле оно трансформировалось бы в постоянную

компенсацию сумм уплаченного на ранних стадиях НДС этой группе

организаций. Зачет в данном случае просто невозможен, поскольку эта

категория организаций ничего не должна бюджету по уплате НДС, так как они

не являются его плательщиками. Поэтому для данной категории предприятий

(для всех организаций, не являющихся плательщиками НДС), равно как для

предприятий, которые, будучи налогоплательщиками, осуществляют как

облагаемые этим налогом операции так и не облагаемые, законодательство

предполагает отнесение сумм «входящего» НДС на издержки производства и

их вычет в составе издержек при формировании прибыли (дохода), подлежащей

обложению налогом на прибыль (доход).

Рассмотрим эту ситуацию на примере предприятия, уставный капитал

которого полностью состоит из взносов общественных организаций

инвалидов, или индивидуального частного предприятия с относительно

незначительным оборотом, которое не является плательщиком НДС. Такие

предприятия и индивидуальные предприниматели могут вычитать при

формировании прибыли (дохода), подлежащей налогообложению, всю сумму

произведенных затрат, включая НДС. При этом поскольку они не являются

налогоплательщиками или освобождены от уплаты НДС, то соответственно и

не выставляют суммы данного налога в счете своим покупателям.

Проиллюстрируем это взаимодействие с предприятиями, использующими их

продукцию в качестве сырья (или иным аналогичным образом). Ниже

108

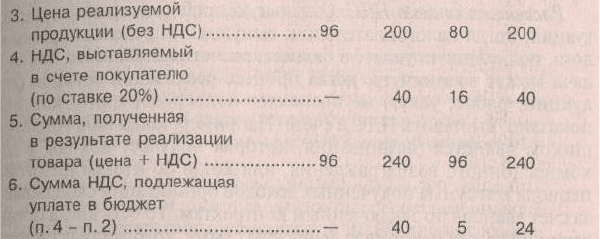

приведена условная схема расчета НДС, тыс. руб., у предприятия В,

являющегося плательщиком НДС, и получающего сырье (комплектующие и

т. п.) из двух источников — от предприятия А, не являющегося плательщиком

НДС (например, предприятия общества инвалидов), и другого предприятия (Б)

— налогоплательщика НДС.

Взаимодействие плательщика НДС с предприятием, не платящим НДС:

А В Б В

1. Стоимость сырья

Без НДС ……………… 66 96 55 80

2. НДС, уплаченный

при приобретении

сырья ………………… — — 11 16

Как видно из приведенных данных, если товары продаются предприятиями

— плательщиками и «неплательщиками» НДС по одной цене, для

потребителя их продукции сумма налога, подлежащая уплате в бюджет по

итогам операций, будет разниться весьма существенно. Если поставщиком

является предприятие, освобожденное по действующему законодательству от

уплаты НДС, сумма налога, подлежащая взносу в бюджет по итогам

реализации продукции, произведенной из такого сырья, составит 40 тыс. руб.

Когда же оба предприятия являются налогоплательщиками, сумма вносимого

в бюджет налога составит 24 тыс. руб. Это при том, что и в первом, и во

втором случае цены приобретаемого сырья и реализуемой продукции

одинаковы.

В известном смысле отсутствие обложения налогом на добавленную

стоимость для некоторых предприятий может иметь следствием некоторое

относительное понижение их конкурентоспособности, поскольку здесь

обязанность по уплате НДС в неявном виде переносится дальше по

технологической цепочке на то юридическое лицо, которое является его

налогоплательщиком. В нашем случае НДС за первое предприятие (общества

инвалидов) будет уплачен на следующей технологической стадии

предприятием — потребителем его продукции.

Учитывая это, законодательство предусматривает возможность отказа

налогоплательщика от использования предоставляемых ему по закону льгот и

обложение производимых им операций НДС в общем порядке. Для некоторых

109

предприятий с учетом их взаимоотношений с потребителями может быть более

выгодно самим высыпать в качестве налогоплательщиков НДС, а не

перекладывать эту обязанность на покупателей.

Расчетная ставка НДС. Отдельную проблему представляет ситуация,

когда налогоплательщик вынужден определять сумму налога, подлежащую

уплате в бюджет, расчетным образом. Такая задача может возникнуть, когда

процесс реализации товаров (продукции, работ, услуг) не позволяет

непосредственно, как было показано, выставить НДС в счете. Например, когда

налогоплательщиком является организация, которая получает доходы в виде

комиссионного вознаграждения, или когда по итогам налогового периода вся

сумма полученных доходов организации складывается за счет авансов по

заключенным контрактам. То есть когда организация получила некоторую

денежную сумму, которая трактуется законом как оплата реализованной

продукции, но при этом в счете не может быть непосредственно выделен НДС.

В этом случае, чтобы провести все расчеты по НДС с бюджетом,

организация должна (и имеет право в соответствии с действующим

законодательством) выделить сумму НДС расчетным образом, т. е. определить,

какая доля полученных средств фактически представляет сумму НДС. Для

этого используется расчетная ставка, которая отражает долю НДС в цене

реализации товара.

Расчетная ставка НДС:

расч

= НДС / Ц

ндс

,

где НДС — сумма НДС в цене товара; Ц

ндс

— цена товара с учетом

НДС, или цена, которую оплачивает покупатель.

Таким образом, для установленной законодательством ставки НДС 20%

расчетная ставка составляет 20 : (100 + 20) = 16,67%. А для ставки НДС 10%

расчетная ставка составит 10 : (100+10) = 9,09%.

Рассмотрим механизм использования расчетной ставки НДС на примере.

Пример 18. Допустим, что в течение месяца организация получила

следующие денежные суммы:

— аванс по заключенному договору — 100 тыс. руб.;

— оплату за научно-исследовательские и опытно-конструкторские работы с

— финансированием из средств Российского фонда фундаментальных

исследований — 80 тыс. руб.;

— проценты по предоставленному товарному кредиту — 27 тыс. руб.

(исходная сумма представленного кредита составляла 83 тыс. руб.).

Сумма НДС, уплаченная при приобретении товаров и услуг и

подтвержденная необходимыми документами, составила 12,2 тыс. руб.

Определим сумму НДС, подлежащую уплате в бюджет по итогам

месяца.

В облагаемый оборот из приведенных не включается лишь сумма

полученная по договору о НИОКР (с финансированием за счет бюджетных

источников), так как по данного вида операциям имеет место освобождение от

110