Лукашин Ю.П. Адаптивные методы краткосрочного прогнозирования временных рядов

Подождите немного. Документ загружается.

Последнее уравнение означает следующее: если ошибка

в

предыдущий момент была большой, то и дисперсия

теку-

щей ошибки

будет

увеличенной. Если же а, = 0, то это озна-

чает, что эффекта ARCH не наблюдается, дисперсия посто-

янна,

т.е. имеет место гомоскедастичность и можно применять

обычные методы оценивания

(МНК).

При ос,* 0 для оценива-

ния

модели используются более сложные методы максималь-

ного правдоподобия.

Проверка

нулевой гипотезы Н

о

: а, = 0 выполняется с по-

мощью оценивания МНК первого уравнения, получения ос-

татков йД оценивания регрессии квадратов остатков uf на

ЙД,

(с постоянным членом) и проверки значимости

коэффи-

циента при йД,.

Если гипотеза о гетероскедастичности принимается, то

полученные оценки h

t

применяются для новой оценки пер-

вого уравнения модели уже с

учетом

характера гетероске-

дастичности. Далее этот процесс может быть повторен ите-

ративным образом до достижения сходимости. Проблемы

могут

возникнуть, если оценка а, меньше нуля или больше

единицы.

Отметим, что эффекты ARCH обнаружены у курсов ак-

ций

и у

других

активов, с которыми производят спекуля-

тивные операции. Читатель легко может вспомнить, что после

резких сдвигов в курсе валюты разница

между

курсом про-

дажи и курсом покупки сразу увеличивается, так как возра-

стает

неопределенность относительно дальнейшего его дви-

жения:

то ли он вернется к прежнему уровню, то ли продолжит

движение в том же направлении. Это говорит о воздействии

дисперсии колебаний случайной компоненты на уровень кур-

са. Эффекты ARCH признаны полезными в моделях инфля-

ции,

когда последовательности больших и малых ошибок

прогнозирования

образуют

кластеры. Все это объясняется

краткосрочным ажиотажным спросом, возникающим при оче-

редном повышении цен и ожиданиях их дальнейшего роста.

Уточненная дисперсия остаточного члена позволяет гиб-

ко

строить доверительные интервалы для

будущих

значе-

ний

эндогенной переменной, т. е. для у

м

.

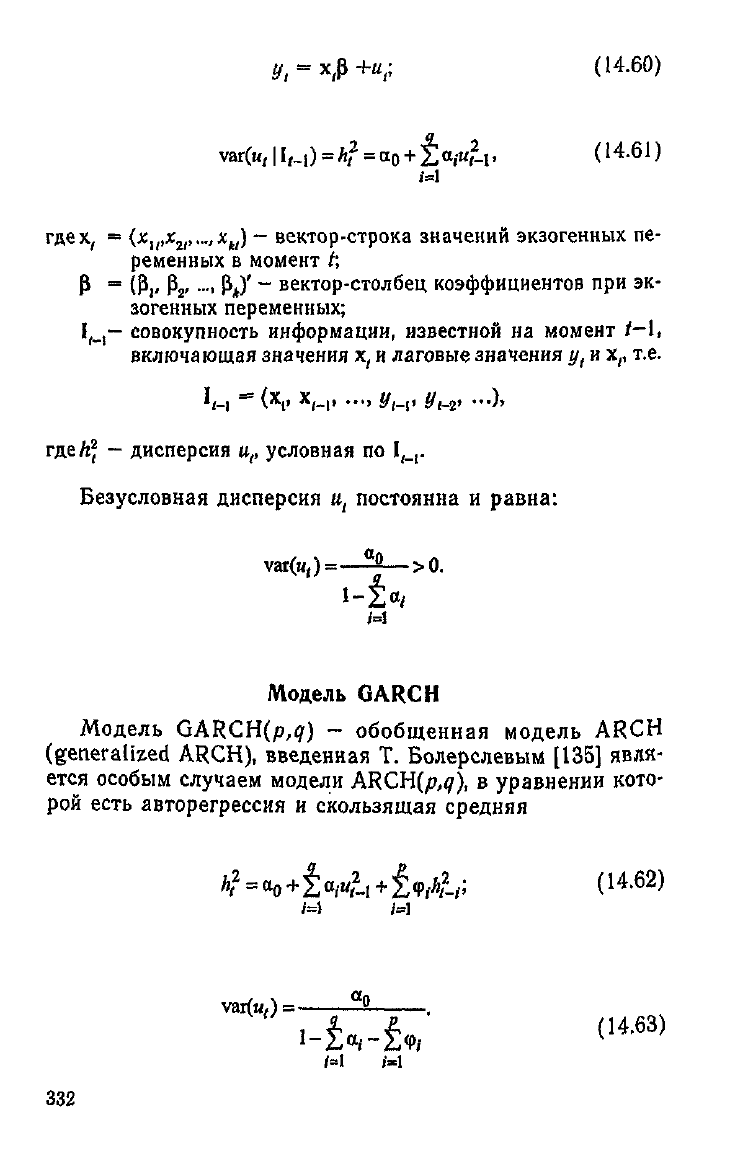

Модель Энгла была расширена до включения большего

числа лагов остаточного члена. В этом более общем

случае

спецификация

модели ARCH имеет вид

331

(14.60)

(14.61)

гдех,

=

(x

u

,x

2l

,...,x

kl

)

—

вектор-строка значений экзогенных

пе-

ременных

в

момент

t;

ß

= (ß,, ß

2

, ..., ß

A

)' -

вектор-столбец коэффициентов

при эк-

зогенных переменных;

1,_,— совокупность информации, известной

на

момент /-1,

включающая значения

х

/

и лаговые значения

y

t

и

х,, т.е.

где/i^

— дисперсия

и

р

условная

по 1

М

.

Безусловная дисперсия

и

1

постоянна

и

равна:

Модель

GARCH

Модель GARCH(p,<7) - обобщенная модель ARCH

(generalized ARCH), введенная Т. Болерслевым [135] явля-

ется особым случаем модели

ARCH{p,q),

в уравнении кото-

рой

есть авторегрессия и скользящая средняя

(14.62)

(14.63)

332

Модель

GARCH-M

Обобщенная модель ARCH в среднем значении (по-анг-

лийски

называется GARCH-in-mean, кратко она обозна-

чается как GARCH (p,q)

—

М) имеет

следующую

специфи-

кацию:

(14.64)

где h] = var(aJl

M

)определена в уравнении (14.62).

Таким

образом, среднее значение зависимой перемен-

ной

у

(

в момент t зависит от условной дисперсии остаточно-

го члена и

{

, представляемой, в свою очередь, моделью ARCH.

Необходимое условие ковариационной стационарности

(14.64)

состоит в том, чтобы

(14.65)

В дополнение к ограничениям

(14.63)

и

(14.65)

Т. Болерс-

лев предполагает также, что сс,£ 0, i •»

1,2,...,

q и ф.£ 0, / = 1,

2, ... , р. Этих дополнительных ограничений достаточно для

того, чтобы условная дисперсия была положительной, но они

не

являются необходимыми.

Модель

AGARCH

Модель GARCH(p,<7).

B

которой условная стандартная

ошибка u

t

в

(14.60)

определяется как

(14.66)

называется

абсолютной

GARCH

и

обозначается AGARCH(p,<7).

Она также содержит авторегрессионную часть порядка р и

скользящую среднюю порядка ц.

333

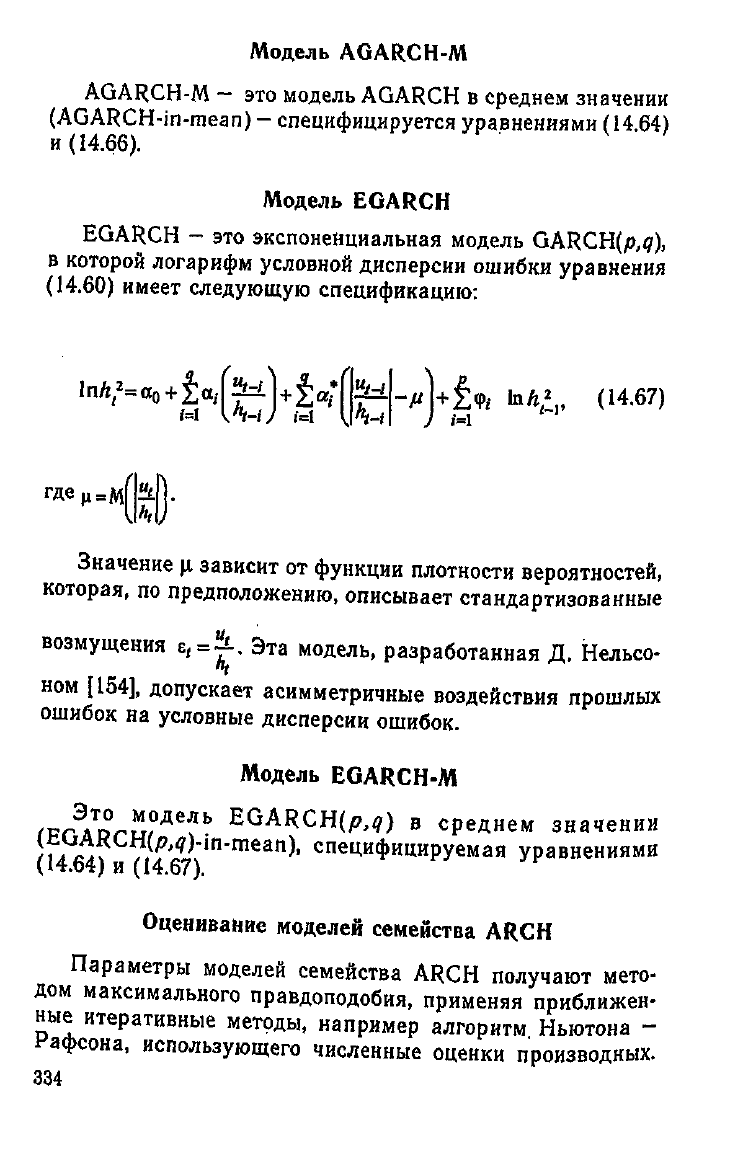

Модель

AGARCH-M

AGARCH-M - это модель AGARCH в среднем значении

(AGARCH-in-mean)

—

специфицируется уравнениями

(14.64)

и

(14.66).

Модель

EGARCH

EGARCH

- это экспоненциальная модель GARCH(p,<7),

в

которой логарифм условной дисперсии ошибки уравнения

(14.60)

имеет

следующую

спецификацию:

(14.67)

Значение

ц зависит от функции плотности вероятностей,

которая,

по предположению, описывает стандартизованные

возмущения

£/=-*••

Эта модель, разработанная Д. Нельсо-

ном

[154], допускает асимметричные воздействия прошлых

ошибок

на условные дисперсии ошибок.

Модель

EGARCH-M

ГРГ

Э

л

Т

огт

Де

?

Ь

BQA

*

CH

(P><!)

в среднем значении

(14 64) n4fi^

mmean)

'

специ

*

ици

РУ

емая

Уравнениями

Оценивание моделей семейства

ARCH

Параметры моделей семейства ARCH получают мето-

дом максимального правдоподобия, применяя приближен-

ные итеративные методы, например алгоритм Ньютона -

Нафсона,

использующего численные оценки производных.

Сходимость обычно зависит

от

характера условной гетеро-

скедастичности

в

данных

и от

выбора начальных оценок

параметров.

Тесты

на

наличие эффектов

ARCH или GARCH

Самый

простой способ обнаружения эффектов

ARCH(p)

состоит

в

использовании процедуры множителей Лагран-

жа, предложенной

Р.

Э.нглом [141]. Процедура предполага-

ет

два

шага.

На

первом шаге получают остатки

u

i

после

применения

обычного МНК для оценивания регрессии

у,

на

•

х

/(

а на

втором

—

оценивается регрессия квадратов остатков

Щ

на

константу

и р

лаговых значений квадратов остатков

для

t ~ р + 1, р + 2, ... , п.

Далее проверяется статисти-

ческая значимость

коэффициентов,

т.е. нулевая гипотеза Н

о

:

а,

- ... - а

р

- 0.

В этой

главе

представлены методы рекуррентного

оце-

нивания

параметров линейной множественной регрессии.

Данный

подход

позволяет получить важную дополнитель-

ную информацию об устойчивости параметров, оценить тра-

ектории движения коэффициентов.

На

основе такого рода

информации

могут

быть выдвинуты более адекватные гипо-

тезы

о

структуре

регрессионного уравнения или добавлены

уравнения, отражающие динамику коэффициентов,

а так-

же определены моменты скачков

в

значениях коэффициен-

тов,

что

позволит весь выборочный период разделить

на

отдельные подпериоды относительно однородного поведения

исследуемого временного ряда.

Критерий

качества, использовавшийся здесь, предпола-

гает

минимизацию суммы квадратов ошибок прогнозирова-

ния

на

один

шаг

вперед.

И

этот критерий,

по

нашему мне-

нию,

обладает преимуществом по сравнению с коэффициентом

Детерминации

R

2

,

который

не

является операциональным

в

335

том смысле, что он не имеет максимума и может только воз-

растать при увеличении числа регрессоров. Так, в одном ис-

следовании [151] в

результате

статистического анализа нами

были получены три модели практически одинакового каче-

ства, если

судить

по обычным статистическим критериям. И

только с применением критерия, построенного на анализе

ошибок

ретроспективных прогнозов на один шаг вперед, по-

лученных рекуррентным способом с использованием адап-

тивной

регрессии, сразу

удалось

выявить достоинства одной

из

моделей.

Авторегрессионные модели семейства ARCH, предпола-

гающие

условную

(локальную) изменчивость дисперсии ос-

таточного члена регрессии, позволяют на каждом шаге об-

новлять оценку этой дисперсии и более гибко строить

точечные и интервальные оценки прогнозов.

Глава

15

КРАТКОСРОЧНОЕ

ПРОГНОЗИРОВАНИЕ

КУРСОВ

ВАЛЮТ

С

ПОМОЩЬЮ

СТАТИСТИЧЕСКИХ

МОДЕЛЕЙ

Повышение

эффективности краткосрочных опе-

раций

с валютой — одна из важных задач в деятельности

банков

и

других

инвесторов. Ежедневно (а иногда и несколь-

ко

раз в день) банки продают и покупают различные валю-

ты в значительных

объемах,

стремясь придать движение

имеющимся

в наличии свободным валютным резервам с

целью избежать потерь от конъюнктурных колебаний кур-

сов и получить дополнительную прибыль. Причем валют-

ные

операции осуществляются с большой скоростью

путем

Договоренности представителей банков с помощью совре-

менных средств связи, и очень важно выйти на валютный

рынок

с предложениями раньше конкурентов. Все это, по

сути

дела,

составная часть непрерывного процесса форми-

рования

оптимальной

структуры

валютных резервов.

Эффективность

валютных операций существенным об-

разом зависит от надежности прогнозов колебания курсов

валют. Именно поэтому краткосрочное прогнозирование

курсов имеет большое практическое значение для опера-

тивной

деятельности банков и прочих инвесторов, а воп-

рос о возможности применения статистических методов для

этой

цели представляется актуальным и естественным.

Проблема краткосрочного прогнозирования курсов

валют

с

применением статистических моделей

будет

рассмотре-

на

здесь исходя из того, что для успешного ведения валют-

ных операций

требуется

получение прогнозов на одни сут-

ки

вперед.

337

§ 1. ПОСТАНОВКА ПРОБЛЕМЫ

Информация

о динамике курсов национальных

валют создает впечатление хаотического движения: паде-

ние

и рост курсов сменяют

друг

друга

в каком-то случай-

ном

порядке. Даже если за большой интервал времени от-

мечается тенденция, например, к росту, то на графике легко

можно

увидеть, что эта тенденция прокладывает себе путь

через сложные движения временного ряда курса валюты.

Направление

ряда все время меняется под воздействием

нерегулярных

и

часто неизвестных

сил.

Исследуемый объект

в

полной мере подвержен воздействию стихии мирового

рынка,

и точной информации о

будущем

движении курса

нет. Необходимо сделать прогноз. При этом совершенно оче-

видно,

что прогнозировать даже

знак

прироста курса очень

сложно.

Делать это обычно поручают экспертам, которые

анализируют текущую конъюнктуру, а также пытаются

выделить факторы, регулярным образом связанные с дви-

жением

курса (фундаментальный анализ). При построении

формальных моделей также пытаются выделить круг суще-

ственных факторов и на их основе сконструировать

какой-

либо индикатор или предиктор.

Насколько

нам известно, ни

эксперты-практики,

ни фор-

мальные методы не

дают

пока устойчивых хороших резуль-

татов. Полагаем, объясняется это прежде всего тем, что если

и

есть действительно какой-либо круг факторов, влияющих

стабильным образом на курс, то их воздействие надежно

скрыто наложенной случайной составляющей, да й управ-

ляющими

воздействиями центральных банков. В результа-

те эти факторы и их влияние выделить довольно трудно.

Мы

склоняемся к тому, чтобы считать краткосрочное

прогнозирование

курса по существу задачей прогнозирова-

ния

последовательного движения изолированного времен-

ного

ряда, причиной которого является главнцм образом

массовое поведение на валютном рынке мелких дельцов и

крупных финансовых воротил, совершающих

основной

объем

финансовых

операций с валютой. Такой подход можно отне-

сти к так называемому техническому анализу.

Конечно,

отдельно взятый участник валютной игры во-

лен

совершенно произвольно менять свою стратегию. И все

же можно предположить, что поведение всей массы

участ-

338

ников

через соотношение спроса и предложения, влияющее

на

курс валюты, обладает в текущий период времени ка-

кой-то определенной доминирующей логикой, обнаружива-

ющейся через закон больших чисел. Например, при паде-

нии

курса валюты ее

могут

скупать, ожидая в дальнейшем

повышения

курса. И такой массовый спрос валюты дей-

ствительно ведет к росту ее курса. Или наоборот, если пос-

ле падения курса валюты доверие к ней падает и ожидает-

ся

ее дальнейшее обесценение, то преобладает массовое

предложение и курс падает еще ниже.

Заметим, что при таком упрощенном подходе саму ди-

намику временного ряда можно прочитать как хронологи-

ческую запись о массовом поведении участников валютного

рынка.

Это

дает

возможность при построении модели исхо-

дить из самого ряда, не привлекая дополнительной

инфор-

мации,

а все рассуждения о массовом поведении участников

рынка

использовать лишь для качественной интерпретации.

Если бы удалось найти в динамике ряда хотя бы крат-

косрочные закономерности, реализующиеся с вероятностью

более 50%, то это дало бы основания рассчитывать на ус-

пех. Тогда для прогнозирования курсов стало бы возмож-

ным

применение статистических методов, улавливающих

более или менее устойчивые отношения последовательных

событий временного ряда.

В данном случае мы ставим перед собой

следующую

зада-

чу. Во-первых, выяснить применимость для краткосрочного

прогнозирования

валютных курсов каких-либо статистичес-

ких методов, назначение которых

—

описывать повторяющие-

ся

события или ситуации, характеризующиеся относительно

устойчивыми связями. Во-вторых, если статистические мето-

ды применимы для решения поставленной задачи, то устано-

вить их наиболее перспективный класс, указать характерные

особенности этих методов, особое внимание уделить простей-

шим

из них.

В-третьих,

показать на примере практические

результаты хотя бы некоторых попыток.

Отметим, что вопросам прогнозирования курсов валют

всегда уделялось большое внимание. Из публикаций на близ-

кую тему укажем, например, работу К. Гренжера и О. Мор-

генштерна (Granger

Clive

W.J., Morgenstern Oscar.

Predictability of stock market prices. Massachusetts, 1970), в

339

которой исследуется динамика курсов акций и приведена об-

ширная

библиография. В этой монографии фактически сде-

лан вывод о том, что если и есть какая-либо корреляция в

рядах подобного рода, то наиболее вероятно, что она имеется

между

смежными приростами курсов. В дальнейшем появи-

лись модели класса ARCH, GARCH и др. (см. гл. 14, §

7),

по-

зволяющие учитывать волатильность.

Однако возникает вопрос, не пытаемся ли мы прогнози-

ровать совершенно случайные колебания курсов валют. Для

ответа на этот вопрос в [126] проведено специальное иссле-

дование.

§

2.

АНАЛИЗ

СЛУЧАЙНОСТИ

ДВИЖЕНИЯ

КУРСОВ

ВАЛЮТ

Объектом исследования являлся временной ряд

последовательных ежедневных данных (наблюдений) о кур-

се той или иной валюты по отношению к американскому

доллару,

который

будем

записывать как x

v

x

v

...,x

N

, где N -

длина ряда, точнее длина исследуемого отрезка ряда. За-

дача

состояла в том, чтобы выявить наличие более или ме-

нее устойчивой зависимости i-ro наблюдения от предшеству-

ющих

и

на этом основании сделать прогноз на (ЛЖ)-й момент.

В качестве статистической базы исследования взяты данные

о

курсах пяти валют: британского фунта стерлингов, запад-

ногерманской марки, японской иены, французского и швей-

царского франков. Длина каждого временного ряда была

произвольно принята равной 150 ежедневным наблюдениям

за период с 31 декабря 1982 г. по 29 июля 1983 г. Таким

образом, ряды взяты достаточно протяженными для того,

чтобы можно было сделать более или менее основательные

выводы.

Прежде чем приступать к изучению механизма связи

между

последовательными значениями курса валюты, была

предпринята попытка выяснить, не являются ли исходные

ряды абсолютно случайными, представляющими так назы-

ваемый белый шум, в котором

отсутствует

зависимость меж-

ду значениями ряда, относящимися к различным моментам,

и

направление движения которого в

будущем

равновероят-

но,

т.е. непредсказуемо. Для этого отобранные ряды испы-

340