Лопашенко Н.А. Преступления в сфере экономики

Подождите немного. Документ загружается.

которая может иметь любую организационно-правовую форму, кроме

государственного или муниципального предприятия;

3) коммерческая организация явилась инициатором привлечения лица к

уголовной ответственности (заявила об этом) или дала на привлечение свое

согласие.

Если отсутствует хотя бы одно из названных условий, уголовное

преследование лица невозможно.

18. При причинении в результате деяния вреда интересам

государственных или муниципальных предприятий, некоммерческим

организациям, а также интересам граждан, общества или государства уголовное

преследование осуществляется на общих основаниях.

19. Глава 23 УК РФ - одна из самых маленьких глав в современном

уголовном законодательстве; она включает всего четыре статьи, объединяющих

пять составов преступлений (в ст. 204 УК РФ их два - передача и получение

незаконного вознаграждения соответственно).

Состояние служебной преступности

20. Состояние служебной преступности (преступности, подпадающей под

совокупность преступлений, предусмотренных гл. 23 УК РФ, - преступления

против интересов службы в коммерческих и иных организациях)

характеризуется следующими основными показателями по количеству

возбужденных уголовных дел и количеству привлеченных к уголовной

ответственности.

Таблица 53

Состояние служебной преступности (гл. 23 УК РФ) в 1997-2005 гг.

┌───────────────┬───────────────────┬───────────────────┬───────────────────┬──────────────────────┐

│ Годы │ Количество │ В % ко всем │ Количество │ В % ко всем │

│ │ преступлений │зарегистрированным │ привлеченных к │ привлеченным к │

│ │ │ преступлениям │ ответственности │ ответственности │

├───────────────┼───────────────────┼───────────────────┼───────────────────┼──────────────────────┤

│ 1997 │ 1336 │ 0,06 │ 406 │ 0,03 │

├───────────────┼───────────────────┼───────────────────┼───────────────────┼──────────────────────┤

│ 1998 │ 2826 │ 0,11 │ 1021 │ 0,07 │

├───────────────┼───────────────────┼───────────────────┼───────────────────┼──────────────────────┤

│ 1999 │ 3761 │ 0,13 │ 1424 │ 0,08 │

├───────────────┼───────────────────┼───────────────────┼───────────────────┼──────────────────────┤

│ 2000 │ 6122 │ 0,21 │ 2842 │ 0,16 │

├───────────────┼───────────────────┼───────────────────┼───────────────────┼──────────────────────┤

│ 2001 │ 6766 │ 0,23 │ 2665 │ 0,16 │

├───────────────┼───────────────────┼───────────────────┼───────────────────┼──────────────────────┤

│ 2002 │ 7033 │ 0,29 │ 2671 │ 0,21 │

├───────────────┼───────────────────┼───────────────────┼───────────────────┼──────────────────────┤

│ 2003 │ 6108 │ 0,22 │ 2111 │ 0,17 │

├───────────────┼───────────────────┼───────────────────┼───────────────────┼──────────────────────┤

│ 2004 │ 5308 │ 0,18 │ 1539 │ 0,13 │

├───────────────┼───────────────────┼───────────────────┼───────────────────┼──────────────────────┤

│ 2005 │ 5817 │ 0,16 │ 1472 │ 0,11 │

└───────────────┴───────────────────┴───────────────────┴───────────────────┴──────────────────────┘

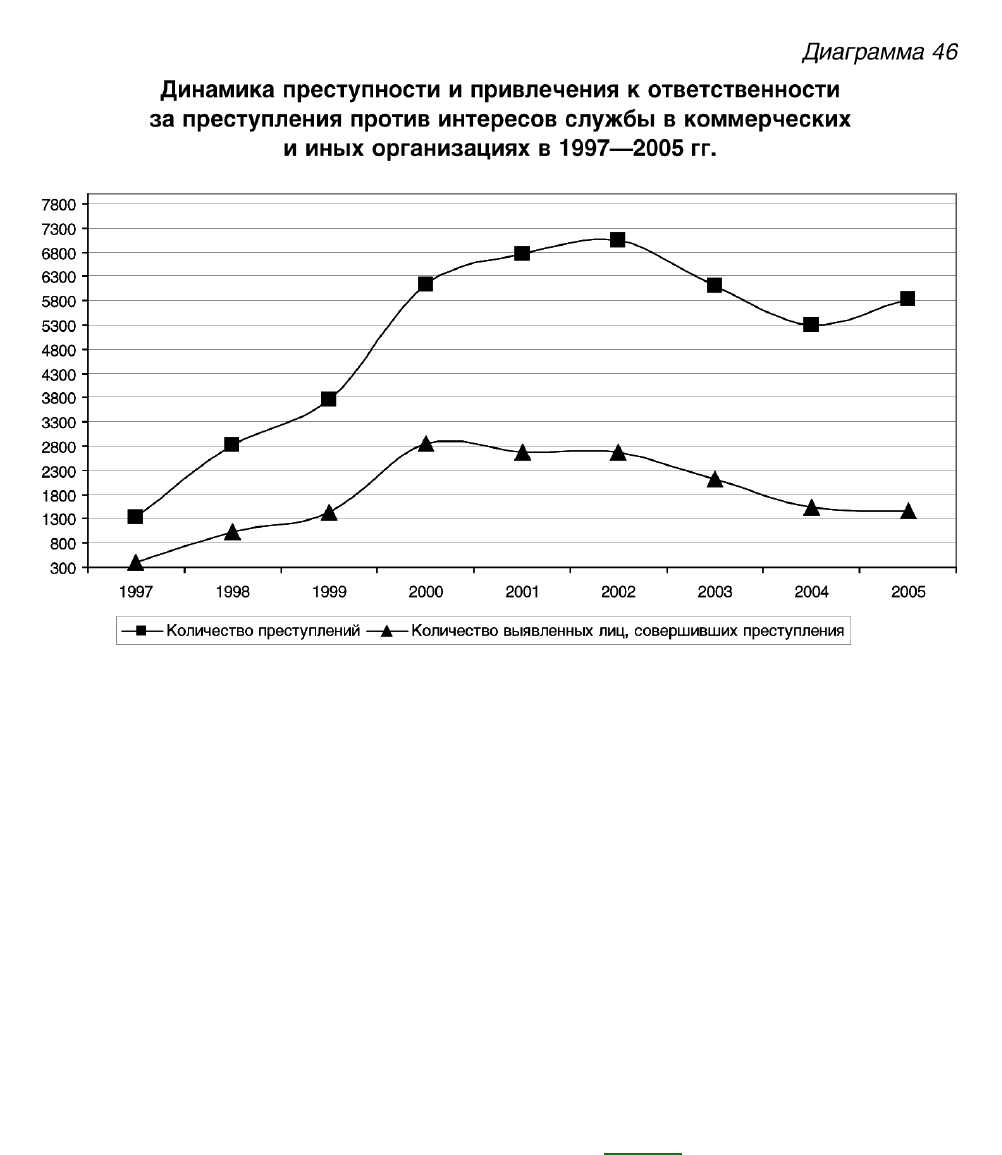

"Диаграмма 46. Динамика преступности и привлечения к ответственности за

преступления против интересов службы в коммерческих и иных организациях в

1997-2005 гг."

Официальная статистика, таким образом, до 2002 г. фиксировала

постоянный рост количества служебных преступлений; до 2000 г. росли и

показатели привлекаемости к ответственности за служебные преступления. С

2003 г. (и с 2001 г. - в отношении показателей привлечения к ответственности)

официальные данные по преступности в сфере экономической деятельности

снижаются. Количество возбужденных уголовных дел выросло, по сравнению с

предыдущими годами, только в последнем - 2005 г.

2. Комментарий к преступлениям, перечисленным в гл. 23 УК РФ

Статья 201. Злоупотребление полномочиями *(380)

1. Злоупотребление полномочиями относится к преступлениям с высоким

уровнем латентности. В официальной же статистике оно представлено далеко

не широко.

Таблица 54

Состояние преступности, связанной со злоупотреблениями

полномочиями, в 1997-2005 гг.

┌──────────┬──────────────┬───────────────────┬───────────┬──────────────────┬───────────────────┬───────────┐

│ Годы │ Количество │ В % ко всем │ В % к │ Количество │ В % ко всем │ В % к │

│ │ преступлений │зарегистрированным │ 1997 г. │ привлеченных к │ привлеченным к │ 1997 г. │

│ │ │ служебным │ │ отвественности │ответственности за │ │

│ │ │преступлениям (гл. │ │ │ служебные │ │

│ │ │ 23 УК) │ │ │ преступления │ │

│ │ │ │ │ │ (гл. 23 УК) │ │

├──────────┼──────────────┼───────────────────┼───────────┼──────────────────┼───────────────────┼───────────┤

│ 1997 │ 832 │ 62,28 │ - │ 250 │ 61,58 │ - │

├──────────┼──────────────┼───────────────────┼───────────┼──────────────────┼───────────────────┼───────────┤

│ 1998 │ 1781 │ 63,02 │ 214,1 │ 579 │ 56,71 │ 231,6 │

├──────────┼──────────────┼───────────────────┼───────────┼──────────────────┼───────────────────┼───────────┤

│ 1999 │ 2362 │ 62,80 │ 283,9 │ 849 │ 59,62 │ 339,6 │

├──────────┼──────────────┼───────────────────┼───────────┼──────────────────┼───────────────────┼───────────┤

│ 2000 │ 3878 │ 63,35 │ 466,1 │ 1866 │ 65,66 │ 746,4 │

├──────────┼──────────────┼───────────────────┼───────────┼──────────────────┼───────────────────┼───────────┤

│ 2001 │ 4028 │ 59,53 │ 484,1 │ 1671 │ 62,70 │ 668,4 │

├──────────┼──────────────┼───────────────────┼───────────┼──────────────────┼───────────────────┼───────────┤

│ 2002 │ 4066 │ 57,81 │ 488,7 │ 1474 │ 55,19 │ 589,6 │

├──────────┼──────────────┼───────────────────┼───────────┼──────────────────┼───────────────────┼───────────┤

│ 2003 │ 3449 │ 56,47 │ 414,5 │ 1275 │ 60,40 │ 510 │

├──────────┼──────────────┼───────────────────┼───────────┼──────────────────┼───────────────────┼───────────┤

│ 2004 │ 3145 │ 59,25 │ 378,0 │ 805 │ 52,31 │ 322 │

├──────────┼──────────────┼───────────────────┼───────────┼──────────────────┼───────────────────┼───────────┤

│ 2005 │ 3427 │ 58,91 │ 411,9 │ 746 │ 50,68 │ 298,4 │

└──────────┴──────────────┴───────────────────┴───────────┴──────────────────┴───────────────────┴───────────┘

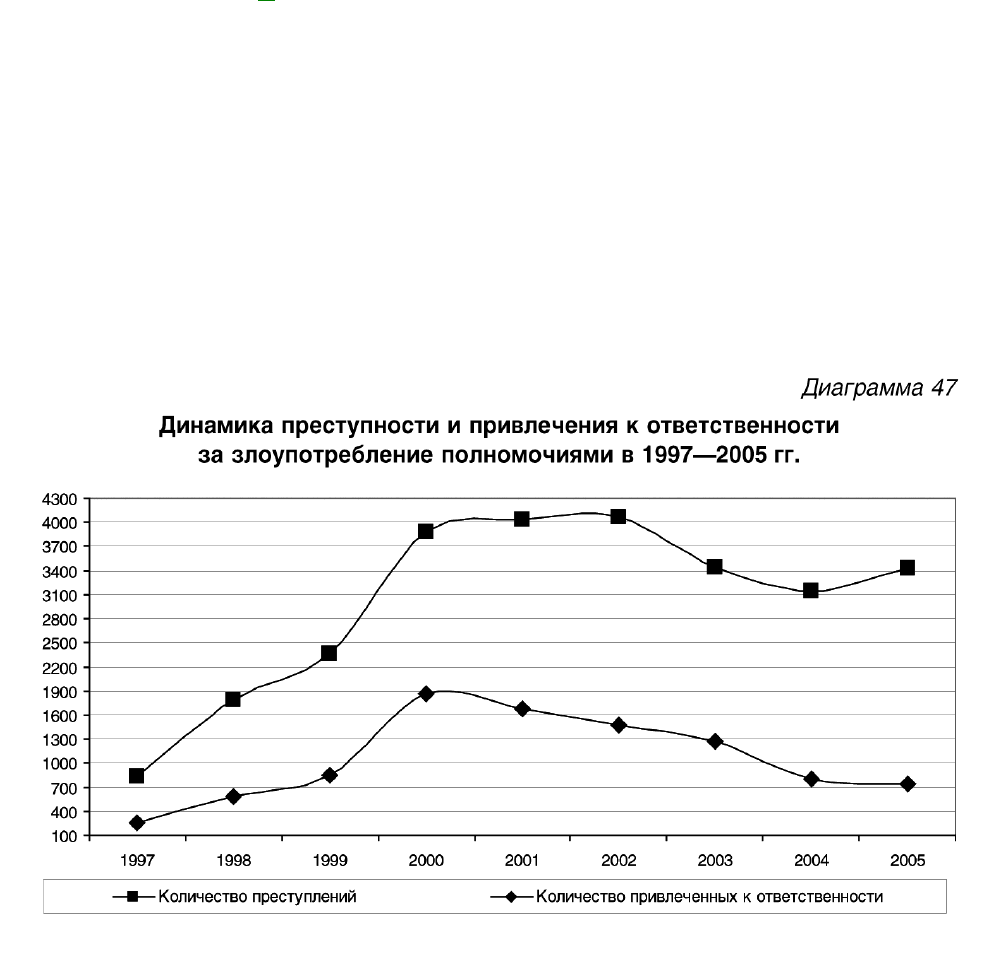

"Диаграмма 47. Динамика преступности и привлечения к ответственности за

злоупотребление полномочиями в 1997-2005 гг."

Можно констатировать, что в целом официальная статистика по

преступлениям данной группы свидетельствует о снижении как показателей

возбуждаемости уголовных дел, так и показателей привлекаемости к уголовной

ответственности.

2. Объект злоупотребления полномочиями - общественные отношения,

обеспечивающие интересы службы в коммерческих и иных организациях.

3. Объективная сторона преступления заключается в служебном

злоупотреблении, т.е. в использовании лицом, выполняющим управленческие

функции в коммерческой или иной организации, своих полномочий вопреки

законным интересам этой организации, если это деяние повлекло причинение

существенного вреда правам и законным интересам граждан или организаций

либо охраняемым законом интересам общества или государства.

4. Деяние, таким образом, состоит в использовании лицом своих

полномочий вопреки законным интересам организации.

Под использованием своих полномочий понимают совершение лицом тех

действий, которые оно могло совершить как лицо, наделенное определенными

правами и обязанностями по службе, полномочиями по управлению

организацией. При этом лицо действует во вред организации и ее законным

интересам (вопреки законным интересам), нарушает положения учредительных

документов организации (устава, учредительного договора и т.д.) и (или)

заключенного между организацией и виновным договора (контракта).

5. Следует в то же время иметь в виду, что нарушение конкретной

служебной обязанности (полномочия) не является обязательным для наличия

состава злоупотребления полномочиями; лицо может действовать в рамках

своих прав и обязанностей, но вопреки интересам службы (например, директор

коммерческой фирмы заключает в рамках своей компетенции договор о

совместной деятельности с фирмой, предлагающей самые невыгодные условия

из числа других претендентов на сотрудничество, руководствуясь корыстными

мотивами - получив от представителей этой фирмы незаконное

вознаграждение).

6. Конкретными разновидностями злоупотребления полномочиями могут

быть названы, например, нарушение лицом штатнофинансовой дисциплины

(временное заимствование денег или имущества из средств организации,

нарушение правил ведения бухгалтерского учета, необоснованное увольнение

работников организации или наложение необоснованных взысканий и т.п.),

заключение невыгодных для организации договоров, выдача необеспеченных

кредитов и т.д.

7. Состав преступления - материальный; для оконченного состава

необходимо, чтобы в результате деяния был причинен существенный вред

правам и законным интересам граждан или организаций либо охраняемым

законом интересам общества или государства.

8. Существенный вред - оценочная категория; его содержание

устанавливается в каждом конкретном случае. К существенному вреду могут

быть отнесены, например, значительный материальный ущерб, нарушение

конституционных прав граждан, причинение вреда здоровью людей (легкого или

неквалифицированного вреда средней тяжести), срыв работы организации на

продолжительное время и т.д.

9. Субъективная сторона злоупотребления полномочиями

характеризуется только прямым умыслом.

10. Обязательным признаком субъективной стороны выступает хотя бы

одна из двух возможных специальных целей:

1) цель извлечения выгод и преимуществ для себя или других лиц;

2) цель нанесения вреда другим лицам.

11. Выгоды и преимущества понимаются здесь широко: они могут носить

различный характер - материальный и иной (лицо может, например,

преследовать цель устройства на работу или на учебу в престижный вуз своих

родственников, цель дальнейшего продвижения по службе, цель получения

льготного кредита и т.д.).

12. Точно так же вред другим лицам тоже толкуется широко: это может

быть вред моральный или физический, имущественный и др.

13. Субъект преступления - лицо, выполняющее управленческие функции

в коммерческой или иной организации. Выше это понятие анализировалось.

14. В ч. 2 ст. 201 УК РФ предусмотрен квалифицирующий признак к

преступлению, предусмотренному в ч. 1 статьи, - причинение тяжких

последствий.

Тяжкие последствия - оценочная категория, к нему на практике относят,

например, причинение крупного имущественного ущерба, тяжкого вреда

здоровью людей, банкротство организации, прекращение ее деятельности на

длительное время и т.д.

Статья 202. Злоупотребление полномочиями частными нотариусами и

аудиторами *(381)

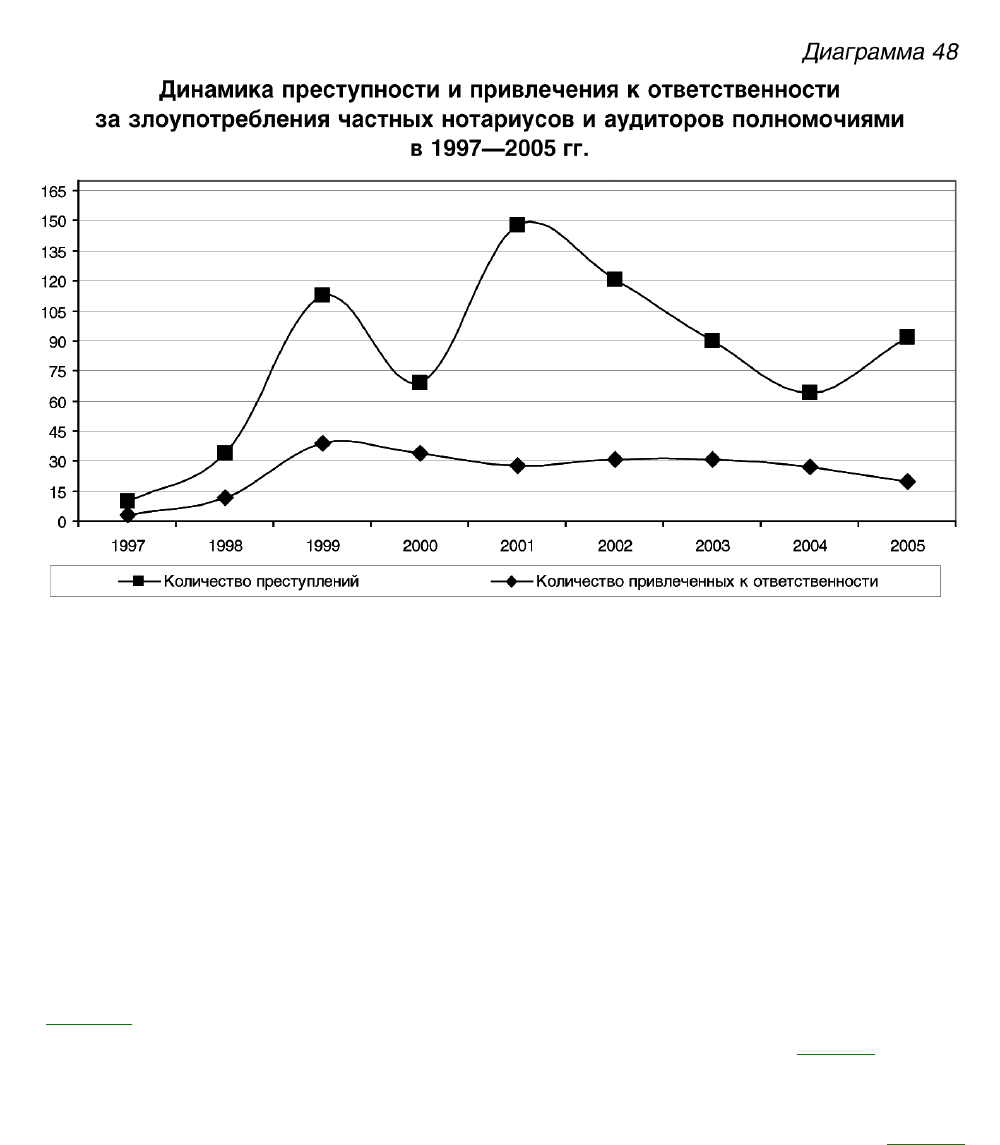

1. Злоупотребление частных нотариусов и аудиторов полномочиями не

относится к распространенным преступлениям, о чем свидетельствуют

следующие таблица и диаграмма.

Таблица 55

Состояние преступности, связанной со злоупотреблениями частных

нотариусов и аудиторов полномочиями, в 1997-2005 гг.

┌─────────┬───────────────┬──────────────────┬───────────┬────────────────────┬──────────────────┬───────────┐

│ Годы │ Количество │ В % ко всем │ В % к │ Количество │ В % ко всем │ В % к │

│ │ преступлений │зарегистрированным│ 1997 г. │ привлеченных к │ привлеченным к │ 1997 г. │

│ │ │ служебным │ │ ответственности │ответственности за│ │

│ │ │ преступлениям │ │ │ служебные │ │

│ │ │ (гл. 23 УК РФ) │ │ │ преступления │ │

│ │ │ │ │ │ (гл. 23 УК РФ) │ │

├─────────┼───────────────┼──────────────────┼───────────┼────────────────────┼──────────────────┼───────────┤

│ 1997 │ 10 │ 0,75 │ - │ 3 │ 0,74 │ - │

├─────────┼───────────────┼──────────────────┼───────────┼────────────────────┼──────────────────┼───────────┤

│ 1998 │ 34 │ 1,20 │ 340 │ 12 │ 1,18 │ 400 │

├─────────┼───────────────┼──────────────────┼───────────┼────────────────────┼──────────────────┼───────────┤

│ 1999 │ 113 │ 3,00 │ 1130 │ 39 │ 2,74 │ 1300 │

├─────────┼───────────────┼──────────────────┼───────────┼────────────────────┼──────────────────┼───────────┤

│ 2000 │ 69 │ 1,13 │ 690 │ 34 │ 1,10 │ 1133,3 │

├─────────┼───────────────┼──────────────────┼───────────┼────────────────────┼──────────────────┼───────────┤

│ 2001 │ 148 │ 2,19 │ 1480 │ 28 │ 1,05 │ 933,3 │

├─────────┼───────────────┼──────────────────┼───────────┼────────────────────┼──────────────────┼───────────┤

│ 2002 │ 121 │ 1,72 │ 1210 │ 31 │ 1,16 │ 1033,3 │

├─────────┼───────────────┼──────────────────┼───────────┼────────────────────┼──────────────────┼───────────┤

│ 2003 │ 90 │ 1,47 │ 900 │ 31 │ 1,47 │ 1033,3 │

├─────────┼───────────────┼──────────────────┼───────────┼────────────────────┼──────────────────┼───────────┤

│ 2004 │ 64 │ 1,21 │ 640 │ 27 │ 1,75 │ 900 │

├─────────┼───────────────┼──────────────────┼───────────┼────────────────────┼──────────────────┼───────────┤

│ 2005 │ 92 │ 1,58 │ 920 │ 20 │ 1,36 │ 666,7 │

└─────────┴───────────────┴──────────────────┴───────────┴────────────────────┴──────────────────┴───────────┘

"Диаграмма 48. Динамика преступности и привлечения к ответственности за

злоупотребления частных нотариусов и аудиторов полномочиями в 1997-2005

гг."

2. Объект злоупотребления частных нотариусов и аудиторов

полномочиями - общественные отношения, обеспечивающие интересы службы

частного нотариата и аудита.

3. Состав преступления является специальной нормой по отношению к

общей норме, предусмотренной ст. 201 УК РФ. Он имеет более узкую сферу

действия - частный нотариат и частный аудит.

4. Нормативную базу состава преступления составляют: Основы

законодательства Российской Федерации о нотариате от 11 февраля 1993 г. N

4462-I *(382) (далее - Основы законодательства о нотариате); Федеральный

закон от 7 августа 2001 г. N 119-ФЗ "Об аудиторской деятельности" *(383) (далее

- Закон об аудиторской деятельности); Методические рекомендации по

совершению отдельных видов нотариальных действий нотариусами Российской

Федерации, утвержденные приказом Минюста РФ от 15 марта 2000 г. N 91 *(384)

и др.

5. Нотариат в РФ призван обеспечивать защиту прав и законных

интересов граждан и юридических лиц путем совершения нотариусами

предусмотренных законодательными актами нотариальных действий от имени

Российской Федерации. Нотариальные действия в России совершают

нотариусы, работающие в государственной нотариальной конторе или

занимающиеся частной практикой (ст. 1 Основ законодательства о нотариате).

6. Статья 202 УК РФ распространяется только на частный нотариат.

Злоупотребления, совершенные в системе государственного нотариата,

расцениваются как должностные преступления, по гл. 30 УК РФ.

7. Под аудитом понимается предпринимательская деятельность по

независимой проверке бухгалтерского учета и финансовой (бухгалтерской)

отчетности организаций и индивидуальных предпринимателей (аудируемые

лица) (ст. 1 Закона об аудиторской деятельности).

8. Объективная сторона преступления состоит в использовании частным

нотариусом или частным аудитором своих полномочий вопреки задачам своей

деятельности, если это деяние причинило существенный вред правам и

законным интересам граждан или организаций либо охраняемым законом

интересам общества или государства.

9. Понятие использования своих полномочий приведено в анализе ст. 201

УК РФ.

10. Задачи частного нотариата, так же, как и нотариата государственного,

- защита прав и законных интересов граждан путем совершения нотариальных

действий от имени РФ.

11. Для выполнения этой задачи нотариус имеет право:

- совершать нотариальные действия в интересах физических и

юридических лиц, обратившихся к нему (за установленными законом

исключениями);

- составлять проекты сделок, заявлений и других документов, изготовлять

копии документов и выписки из них, а также давать разъяснения по вопросам

совершения нотариальных действий;

- истребовать от физических и юридических лиц сведения и документы,

необходимые для совершения нотариальных действий (ст. 15 Основ

законодательства о нотариате).

12. Обязанности нотариуса состоят в оказании физическим и

юридическим лицам содействия в осуществлении их прав и защите законных

интересов, разъяснении им прав и обязанностей, предупреждении о

последствиях нотариальных действий, с тем чтобы юридическая

неосведомленность не могла быть использована во вред им; в сохранении в

тайне сведений, которые стали известны в связи с осуществлением

профессиональной деятельности; в обязанности отказать в совершении

нотариального действия в случае его несоответствия законодательству РФ или

международным договорам (ст. 16 Основ законодательства о нотариате).

13. Нотариальные действия, которые может совершить нотариус,

занимающийся частной практикой, точно перечислены в Основах

законодательства РФ о нотариате; они включают в себя следующие

нотариальные действия:

- удостоверение сделок;

- выдачу свидетельств о праве собственности на долю в общем

имуществе супругов;

- наложение и снятие запрещения отчуждения имущества;

- свидетельство верности копий документов и выписок из них;

- свидетельство подлинности подписи на документах;

- свидетельство верности перевода документов с одного языка на другой;

- удостоверение факта нахождения гражданина в живых;

- удостоверение факта нахождения гражданина в определенном месте;

- удостоверение тождественности гражданина с лицом, изображенным на

фотографии;

- удостоверение времени представления документов;

- передача заявления физических и юридических лиц другим физическим

и юридическим лицам;

- принятие в депозит денежных сумм и ценных бумаг;

- совершение исполнительных надписей;

- совершение протестов векселей;

- предъявление чеков к платежу и удостоверение неоплаты чеков;

- принятие на хранение документов;

- совершение морских протестов;

- обеспечение доказательств (ст. 35 Основ законодательства о

нотариате).

14. Соответственно, использование своих полномочий частным

нотариусом вопреки интересам своей деятельности может заключаться,

например, в неразъяснении лицам последствий совершаемых действий, что

повлекло причинение вреда; или в разглашении сведений о совершаемых

нотариальных действиях, или в совершении действий, противоречащих закону

(удостоверение фиктивной или недействительной сделки) и т.д.

15. Использование полномочий частным нотариусом вопреки интересам

своей деятельности есть и в тех случаях, когда он совершает нотариальные

действия, в совершении которых он должен был отказать на основании ст. 48

Основ законодательства о нотариате:

- при совершении действия, которое противоречит закону;

- если действие подлежит совершению другим нотариусом;

- когда нотариальное действие совершается в отношении заявителя -

недееспособного гражданина либо представителя, не имеющего необходимых

полномочий;

- при удостоверении сделки, совершаемой от имени юридического лица,

которая противоречит целям, указанным в уставе или положении;

- при удостоверении сделки, не соответствующей требованиям закона;

- если документы, представленные для совершения нотариального

действия, не соответствуют требованиям законодательства.

При наличии других признаков состава лицо должно быть привлечено к

уголовной ответственности по ст. 202 УК РФ.

16. Использование частным нотариусом своих служебных полномочий

для удостоверения сделки, заведомо для него направленной на легализацию

(отмывание) денежных средств или иного имущества, полученных преступным

путем, требует дополнительной квалификации по ст. 174, 174.1 УК РФ (п. 24

Постановления Пленума Верховного суда РФ от 18 ноября 2004 г.).

Подробно этот вопрос рассмотрен в анализе составов легализации.

17. Целью аудита является выражение мнения о достоверности

финансовой (бухгалтерской) отчетности аудируемых лиц и соответствия

порядка ведения бухгалтерского учета законодательству РФ (ст. 1 Закона об

аудиторской деятельности).

18. При проведении аудиторских проверок аудиторы вправе:

- самостоятельно определять формы и методы проведения аудита;

- проверять в полном объеме документацию, связанную с финансово-

хозяйственной деятельностью аудируемого лица, а также фактическое наличие

любого имущества, учтенного в этой документации;

- получать у должностных лиц (аудируемого лица) разъяснения в устной и

письменной форме по возникшим в ходе аудиторской проверки вопросам;

- отказаться от проведения аудиторской проверки или от выражения

своего мнения о достоверности финансовой (бухгалтерской) отчетности в

аудиторском заключении в случаях непредставления аудируемым лицом всей

необходимой документации; выявления в ходе аудиторской проверки

обстоятельств, оказывающих либо могущих оказать существенное влияние на

мнение аудиторской организации или индивидуального аудитора о степени

достоверности финансовой (бухгалтерской) отчетности аудируемого лица;

- осуществлять иные права, вытекающие из существа правоотношений,

определенных договором оказания аудиторских услуг, и не противоречащие

законодательству РФ (п. 1 ст. 5 Закона об аудиторсаой деятельности).

19. К обязанностям аудиторов при проведении аудита закон относит:

- осуществление аудиторской проверки в соответствии с законами РФ;

- предоставление по требованию аудируемого лица необходимой

информации о требованиях законодательства РФ, касающихся проведения

аудиторской проверки, а также о нормативных актах РФ, на которых

основываются замечания и выводы аудиторской организации или

индивидуального аудитора;

- передача в установленный срок аудируемому лицу и (или) лицу,

заключившему договор оказания аудиторских услуг, аудиторского заключения;

- обеспечение сохранности документов, получаемых и составляемых в

ходе аудиторской проверки, неразглашение их содержания без согласия

аудируемого лица и (или) лица, заключившего договор оказания аудиторских

услуг, за исключением установленных законов случаев;

- осуществлять иные обязанности, вытекающие из существа

правоотношений, определенных договором оказания аудиторских услуг, и не

противоречащие законодательству РФ (п. 2 ст. 5 Закона об аудиторской

деятельности), например, обязанность хранить аудиторскую тайну (ст. 8 Закона

об аудиторской деятельности).

20. Конкретно использование частным аудитором своих полномочий

вопреки задачам своей деятельности может выражаться, например, в

разглашении ставших известными в ходе проверки сведений о физическом или

юридическом лице, искажении (фальсификации) результатов аудита в

аудиторском заключении и т.д.

21. Состав преступления - материальный; в результате деяния должен

быть причинен существенный вред правам и законным интересам граждан или

организаций либо охраняемым законом интересам общества или государства

(его понятие дано в анализе ст. 201 УК РФ).

22. Субъективная сторона злоупотребления полномочиями

характеризуется только прямым умыслом.

23. Обязательным признаком субъективной стороны выступает хотя бы

одна из двух возможных специальных целей:

1) цель извлечения выгод и преимуществ для себя или других лиц;

2) цель нанесения вреда другим лицам.

24. Субъект преступления - специальный. Им выступает частный нотариус

или частный аудитор.

25. Частный нотариус - это гражданин России, имеющий высшее

юридическое образование, прошедший стажировку сроком не менее одного года

в государственной нотариальной конторе или у нотариуса, занимающегося

частной практикой, сдавший квалификационный экзамен, имеющий лицензию на

право нотариальной деятельности, назначенный на должность в установленном

законом порядке. Частный нотариус обладает равными правами и несет

одинаковые обязанности с государственными нотариусами; оформленные ими

документы имеют одинаковую юридическую силу. Нотариус, занимающийся

частной практикой, должен быть членом нотариальной палаты (ст. 2 Основ

законодательства о нотариате).

26. Частный аудитор - физическое лицо, отвечающее квалификационным

требованиям, установленным уполномоченным федеральным органом, и

имеющее квалификационный аттестат аудитора (ст. 3 Закона об аудиторской

деятельности).

27. В ч. 2 ст. 202 УК РФ предусмотрены квалифицирующие признаки к

преступлению, предусмотренному в ч. 1 статьи: совершение деяния в

отношении заведомо несовершеннолетнего, т.е., лица, которому не исполнилось

18 лет, или недееспособного лица.

28. Недееспособное лицо - это лицо, которое вследствие психического

расстройства не может понимать значения своих действий или руководить ими.

Виновный должен осознавать факт несовершеннолетия или недееспособности

потерпевшего.

Статья 203. Превышение полномочий служащими частных охранных или

детективных служб *(385)

1. Превышение полномочий служащими частных охранных или

детективных служб - наименее распространенное, по данным официальной

статистики, преступление против интересов службы в коммерческих и иных

организациях.

Таблица 56

Состояние преступности, связанной с превышением полномочий

служащими частных охранных или детективных служб, в 1997-2005 гг.

┌──────────┬──────────────┬──────────────────┬────────────┬──────────────────┬───────────────────┬───────────┐

│ Годы │ Количество │ В % ко всем │ В % к │ Количество │ В % ко всем │ В % к │

│ │ преступлений │зарегистрированным│ 1997 г. │ привлеченных к │ привлеченным к │ 1997 г. │

│ │ │ служебным │ │ ответственности │ответственности за │ │

│ │ │ преступлениям │ │ │ служебные │ │

│ │ │ (гл. 23 УК) │ │ │ преступления │ │