Лопашенко Н.А. Преступления в сфере экономики

Подождите немного. Документ загружается.

Представляется, однако, что они не совпадают по конкретным

последствиям, выступающим признаком состава. Ущерб от хищения - прямой

положительный вред, уменьшение имущества юридического лица. Ущерб в

преднамеренном банкротстве, как криминообразующий признак, - это

имущественный вред, причиненный, по смыслу состава, прежде всего

кредиторам должника. Обязательным признаком преднамеренного банкротства

выступает умышленная вина; мотив не является обязательным признаком

состава. Что касается хищения чужого имущества, оно, безусловно, корыстное

преступление.

Однако все сразу и вместе признаки хищения не предусмотрены в числе

обязательных для состава преднамеренного банкротства (хотя в конкретной

ситуации могут иметь место). Поэтому хищение, приведшее к банкротству,

требует самостоятельной квалификации как преступление, входящее в гл. 21 УК

РФ.

21. Действия (бездействие), заведомо влекущие неспособность

юридического лица или индивидуального предпринимателя в полном объеме

удовлетворить требования кредиторов по денежным обязательствам и (или)

исполнить обязанность по уплате обязательных платежей (преднамеренное

банкротство), могут включать в себя такие действия, которые предусмотрены ч.

1 ст. 195 УК РФ - неправомерные действия при банкротстве, а именно: сокрытие

имущества, имущественных прав или имущественных обязанностей, и т.д.,

передача имущества во владение иным лицам, отчуждение или уничтожение

имущества, сокрытие, уничтожение, фальсификация бухгалтер-ских и иных

учетных документов.

Оба состава преступления, предусмотренные ч. 1 ст. 195 и ст. 196 УК РФ,

отнесены к материальным, и если последствие выражается в причинении

крупного ущерба, по признакам деяния неправомерные действия при

банкротстве и преднамеренное банкротство полностью идентичны. А после

исключения обязательного ранее мотива из ст. 196 УК РФ - личных интересов

или интересов иных лиц - отсутствует разница и в субъективной стороне.

Поэтому, к сожалению, разграничить составы преднамеренного банкротства и

неправомерных действий при банкротстве в настоящее время еще сложнее, чем

раньше.

Как же квалифицировать анализируемые действия, из чего исходить при

выборе вменяемой нормы? Представляется, что есть только одна реальная

возможность разграничить составы преступлений, указанных в ч. 1 ст. 195 и в ст.

196 УК РФ, - по цели действий виновного. Если лицо совершает действия

(бездействие) с целью преднамеренного банкротства, ст. 195 УК РФ вменена

быть не может. И наоборот, при отсутствии цели преднамеренного банкротства

действия виновного должны квалифицироваться по ч. 1 ст. 195 УК РФ.

Статья 197. Фиктивное банкротство *(368)

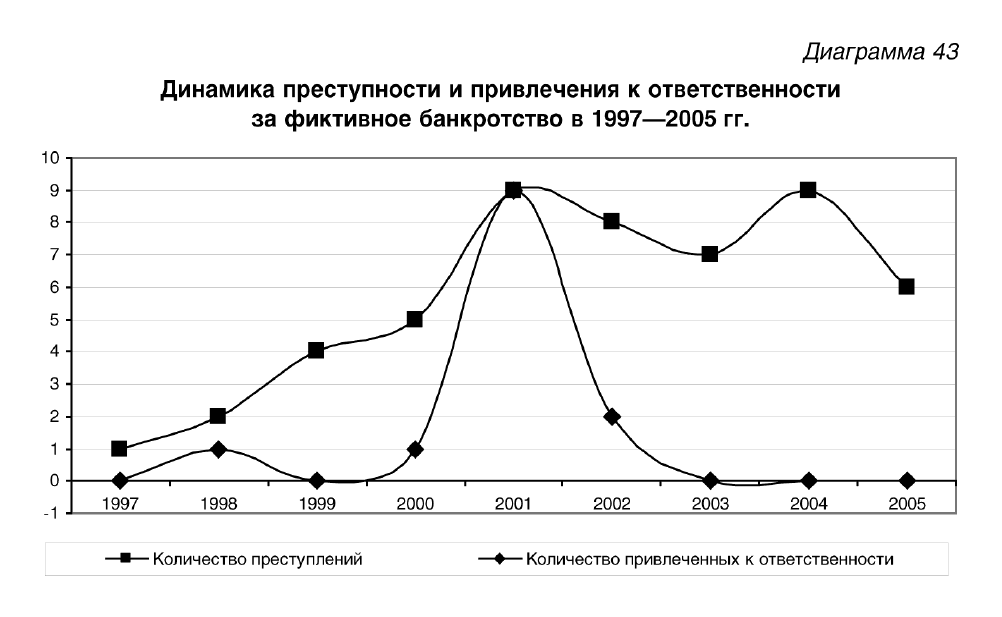

1. Официальная статистика по данному виду преступности - единична, о

чем свидетельствуют следующие таблица и диаграмма.

Таблица 48

Состояние преступности, связанной с фиктивным банкротством, в 1997-

2005 гг.

┌──────────────┬────────────────┬────────────────────┬─────────────────┬───────────────────────┬─────────────┐

│ Годы │ Количество │ В % ко всем │ Количество │ В % ко всем │В % к 1997 г.│

│ │ преступлений │ зарегистрированным │ привлеченных к │ привлеченным к │ │

│ │ │ посягательствамв │ ответственности │ ответственности за │ │

│ │ │сфере экономической │ │ преступления в сфере │ │

│ │ │ деятельности │ │ экономической │ │

│ │ │ │ │ деятельности │ │

├──────────────┼────────────────┼────────────────────┼─────────────────┼───────────────────────┼─────────────┤

│ 1997 │ 1 │ 0,002 │ 0 │ 0 │ - │

├──────────────┼────────────────┼────────────────────┼─────────────────┼───────────────────────┼─────────────┤

│ 1998 │ 2 │ 0,002 │ 1 │ 0,002 │ 100 │

├──────────────┼────────────────┼────────────────────┼─────────────────┼───────────────────────┼─────────────┤

│ 1999 │ 4 │ 0,003 │ 0 │ 0 │ 0 │

├──────────────┼────────────────┼────────────────────┼─────────────────┼───────────────────────┼─────────────┤

│ 2000 │ 5 │ 0,003 │ 1 │ 0,00008 │ 100 │

├──────────────┼────────────────┼────────────────────┼─────────────────┼───────────────────────┼─────────────┤

│ 2001 │ 9 │ 0,005 │ 9 │ 0,007 │ 900 │

├──────────────┼────────────────┼────────────────────┼─────────────────┼───────────────────────┼─────────────┤

│ 2002 │ 8 │ 0,006 │ 2 │ 0,002 │ 200 │

├──────────────┼────────────────┼────────────────────┼─────────────────┼───────────────────────┼─────────────┤

│ 2003 │ 7 │ 0,006 │ 0 │ 0 │ 0 │

├──────────────┼────────────────┼────────────────────┼─────────────────┼───────────────────────┼─────────────┤

│ 2004 │ 9 │ 0,02 │ 0 │ 0 │ 0 │

├──────────────┼────────────────┼────────────────────┼─────────────────┼───────────────────────┼─────────────┤

│ 2005 │ 6 │ 0,007 │ 0 │ 0 │ 0 │

├──────────────┼────────────────┼────────────────────┼─────────────────┼───────────────────────┼─────────────┤

│ Итого │ 51 │ │ 13 │ │ │

└──────────────┴────────────────┴────────────────────┴─────────────────┴───────────────────────┴─────────────┘

"Диаграмма 43. Динамика преступности и привлечения к ответственности за

фиктивное банкротство в 1997-2005 гг."

2. Объект преступления - общественные экономические отношения,

основанные на принципе добропорядочности субъектов экономической

деятельности.

Общественная опасность деяния состоит в нарушении принципов

осуществления экономической деятельности, в нечистоплотности ее отдельных

субъектов, в причинении ущерба правоохраняемым интересам.

3. Нормативный материал к статье указан при рассмотрении ст. 195, 196

УК РФ.

4. Объективная сторона преступления заключается в фиктивном

банкротстве.

Под ним понимают заведомо ложное публичное объявление

руководителем или учредителем (участником) юридического лица о

несостоятельности данного юридического лица, а равно индивидуальным

предпринимателем о своей несостоятельности, если это деяние причинило

крупный ущерб.

5. Объявление должно быть ложным, т.е. не соответствовать

действительности. Лицо, объявившее себя несостоятельным, на самом деле

должно быть платежеспособным.

6. При расследовании дела по анализируемой статье необходимо

проведение бухгалтерской или комплексной экспертизы.

7. Согласно Методическим рекомендациям по проведению экспертизы о

наличии (отсутствии) признаков фиктивного или преднамеренного банкротства,

признаком фиктивного банкротства является наличие у должника возможности

удовлетворить требования кредиторов в полном объеме на дату обращения

должника в арбитражный суд с заявлением о признании его несостоятельным

(банкротом).

8. Для установления наличия (отсутствия) признаков фиктивного

банкротства определяется обеспеченность краткосрочных обязательств

должника его оборотными активами.

Обеспеченность краткосрочных обязательств должника его оборотными

активами определяется как отношение величины оборотных активов, за

исключением налога на добавленную стоимость по приобретенным ценностям, к

величине краткосрочных пассивов, за исключением доходов будущих периодов,

фондов потребления и резервов предстоящих расходов и платежей.

При определении обеспеченности краткосрочных обязательств должника

его оборотными активами в составе краткосрочных обязательств следует

учитывать, помимо величины основного долга, величину признанных штрафов,

пеней и иных финансовых (экономических) санкций, а также (по возможности)

степень ликвидности соответствующих оборотных активов.

На основании рассчитанной величины обеспеченности краткосрочных

обязательств должника его оборотными активами делаются следующие

выводы:

- если величина обеспеченности краткосрочных обязательств должника

его оборотными активами равна единице или больше ее, то признаки

фиктивного банкротства усматриваются;

- если величина обеспеченности краткосрочных обязательств должника

его оборотными активами меньше единицы, то признаки фиктивного банкрот-

ства отсутствуют.

9. Заведомо ложное объявление о банкротстве может сопровождаться

фальсификацией бухгалтерских документов; она требует дополнительной

квалификации по ст. 327, 292 УК РФ.

10. Состав преступления - материальный; в результате совершения

деяния должен быть причинен крупный ущерб. Его понятие дано в примечании к

ст. 169 УК РФ.

11. Субъективная сторона преступления характеризуется только прямым

умыслом.

12. После внесения изменений в статью не имеют значения цели,

которыми руководствовался виновный. В том числе это могут быть и цели

введения в заблуждение кредиторов, чтобы получить отсрочку или рассрочку

причитающихся им платежей или скидки с долгов; или избежания уплаты

долгов.

13. Если виновный преследует цель присвоения имущества предприятия,

он может быть привлечен к уголовной ответственности за хищение.

14. Фактическая неуплата виновным налогов и (или) сборов требует

дополнительной квалификации по ст. 198, 199, 199.1 УК РФ.

15. Субъектом преступления может быть руководитель или учредитель

(участник) юридического лица или индивидуальный предприниматель.

Статья 198. Уклонение от уплаты налогов и (или) сборов с физического

лица *(369)

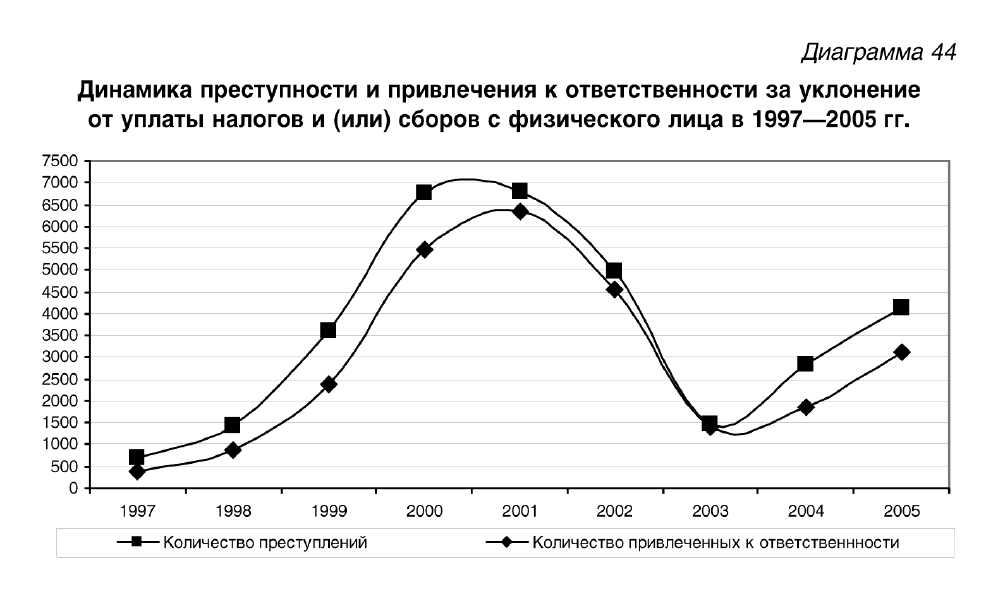

1. О распространенности в России такого налогового преступления, как

уклонение от уплаты налогов и (или) сборов с физического лица,

свидетельствуют нижеследующие данные.

Таблица 49

Состояние преступности, связанной с уклонением от уплаты налогов и

(или) сборов с физического лица, в 1997-2005 гг.

┌─────────┬───────────────┬──────────────────┬────────────┬──────────────────┬───────────────────┬───────────┐

│ Годы │ Количество │ В % ко всем │ В % к │ Количество │ В % ко всем │ В % к │

│ │ преступлений │зарегистрированным│ 1997 г. │ привлеченных к │ привлеченным к │ 1997 г. │

│ │ │посягательствам в │ │ ответственности │ответственности за │ │

│ │ │ сфере │ │ │ преступления в │ │

│ │ │ экономической │ │ │сфере экономической│ │

│ │ │ деятельности │ │ │ деятельности │ │

├─────────┼───────────────┼──────────────────┼────────────┼──────────────────┼───────────────────┼───────────┤

│ 1997 │ 712 │ 1,15 │ - │ 375 │ 0,90 │ - │

├─────────┼───────────────┼──────────────────┼────────────┼──────────────────┼───────────────────┼───────────┤

│ 1998 │ 1440 │ 1,68 │ 202,2 │ 884 │ 1,44 │ 235,7 │

├─────────┼───────────────┼──────────────────┼────────────┼──────────────────┼───────────────────┼───────────┤

│ 1999 │ 3599 │ 3,06 │ 505,5 │ 2379 │ 2,65 │ 634,4 │

├─────────┼───────────────┼──────────────────┼────────────┼──────────────────┼───────────────────┼───────────┤

│ 2000 │ 6775 │ 4,22 │ 923,5 │ 5475 │ 4,38 │ 1460 │

├─────────┼───────────────┼──────────────────┼────────────┼──────────────────┼───────────────────┼───────────┤

│ 2001 │ 6789 │ 4,09 │ 953,5 │ 6358 │ 4,79 │ 1695,5 │

├─────────┼───────────────┼──────────────────┼────────────┼──────────────────┼───────────────────┼───────────┤

│ 2002 │ 4972 │ 3,48 │ 698,3 │ 4552 │ 4,11 │ 1213,9 │

├─────────┼───────────────┼──────────────────┼────────────┼──────────────────┼───────────────────┼───────────┤

│ 2003 │ 1464 │ 1,22 │ 205,6 │ 1397 │ 1,68 │ 372,5 │

├─────────┼───────────────┼──────────────────┼────────────┼──────────────────┼───────────────────┼───────────┤

│ 2004 │ 2783 │ 4,74 │ 390,9 │ 819 │ 5,24 │ 218,4 │

├─────────┼───────────────┼──────────────────┼────────────┼──────────────────┼───────────────────┼───────────┤

│ 2005 │ 4127 │ 4,78 │ 579,6 │ 3106 │ 15,64 │ 828,3 │

└─────────┴───────────────┴──────────────────┴────────────┴──────────────────┴───────────────────┴───────────┘

"Диаграмма 44. Динамика преступности и привлечения к ответственности за

уклонение от уплаты налогов и (или) сборов с физического лица в 1997-2005

гг."

2. Объект преступления - общественные экономические отношения,

основанные на принципе добропорядочности субъектов экономической

деятельности, и конституционная обязанность каждого платить законно

установленные налоги и сборы (ст. 57 Конституции РФ).

Общественная опасность налоговых преступлений заключается в

нарушении принципов осуществления экономической деятельности и

конституционной обязанности каждого платить законно установленные налоги и

сборы (ст. 57 Конституции РФ), что влечет непоступление денежных средств в

бюджетную систему Российской Федерации.

3. Нормативный материал к статье включает в себя: НК РФ; БК РФ;

Постановление Пленума Верховного Суда РФ от 4 июля 1997 г. и др.

4. Предметом преступления выступают:

1) налоги;

2) сборы.

И те, и другие подлежат уплате физическими лицами.

5. Под налогом понимают обязательный, индивидуально безвозмездный

платеж, взимаемый с организаций и физических лиц в форме отчуждения

принадлежащих им на праве собственности, хозяйственного ведения или

оперативного управления денежных средств в целях финансового обеспечения

деятельности государства и (или) муниципальных образований.

6. В ст. 198 УК РФ имеются в виду федеральные, региональные и

местные налоги, которые уплачиваются физическими лицами: федеральные

налоги - налог на добавленную стоимость, акцизы, налог на доходы физических

лиц, единый социальный налог, водный налог, налог на добычу полезных

ископаемых, единый сельскохозяйственный налог, единый налог на вмененный

доход; региональные налоги - транспортный налог, налог на игорный бизнес;

местные налоги - земельный налог, налог на имущество физических лиц.

7. Налог на добавленную стоимость, на основании ст. 143 НК РФ,

уплачивают, в том числе, индивидуальные предприниматели.

Объектом налогообложения признаются следующие операции:

1) реализация товаров (работ, услуг) на территории Российской

Федерации, в том числе реализация предметов залога и передача товаров

(результатов выполненных работ, оказание услуг) по соглашению о

предоставлении отступного или новации, а также передача имущественных

прав;

2) передача на территории Российской Федерации товаров (выполнение

работ, оказание услуг) для собственных нужд, расходы на которые не

принимаются к вычету (в том числе через амортизационные отчисления) при

исчислении налога на прибыль организаций;

3) выполнение строительно-монтажных работ для собственного

потребления;

4) ввоз товаров на таможенную территорию Российской Федерации (ст.

146 НК РФ).

8. Следует обратить внимание, что последняя разновидность налога на

добавленную стоимость является таможенным платежом, и уклонение от его

уплаты влечет уголовную ответственность по ст. 194 УК РФ.

9. Физические лица, в том числе индивидуальные предприниматели,

обязаны уплачивать акцизы (ст. 179 НК РФ).

Объектом налогообложения акцизами признаются следующие операции:

1) реализация на территории Российской Федерации лицами

произведенных ими подакцизных товаров, в том числе реализация предметов

залога и передача подакцизных товаров по соглашению о предоставлении

отступного или новации (за исключением нефтепродуктов);

2) оприходование на территории РФ организацией или индивидуальным

предпринимателем, не имеющими свидетельства, нефтепродуктов,

самостоятельно произведенных из собственного сырья и материалов (в том

числе подакцизных нефтепродуктов), получение нефтепродуктов в

собственность в счет оплаты услуг по производству нефтепродуктов из

давальческого сырья и материалов;

3) получение на территории РФ нефтепродуктов организацией или

индивидуальным предпринимателем, имеющими свидетельство;

4) передача на территории России организацией или индивидуальным

предпринимателем нефтепродуктов, произведенных из давальческого сырья и

материалов (в том числе подакцизных нефтепродуктов), собственнику этого

сырья и материалов, не имеющему свидетельства;

5) продажа лицами переданных им на основании приговоров или решений

судов, арбитражных судов или других уполномоченных на то государственных

органов конфискованных и (или) бесхозяйных подакцизных товаров,

подакцизных товаров, от которых произошел отказ в пользу государства и

которые подлежат обращению в государственную и (или) муниципальную

собственность;

6) передача на территории РФ лицами произведенных ими из

давальческого сырья (материалов) подакцизных товаров, за исключением

операций по передаче нефтепродуктов, собственнику указанного сырья

(материалов) либо другим лицам, в том числе получение указанных

подакцизных товаров в собственность в счет оплаты услуг по производству

подакцизных товаров из давальческого сырья (материалов);

7) передача в структуре организации произведенных подакцизных

товаров (за исключением нефтепродуктов) для дальнейшего производства

неподакцизных товаров, за исключением операций, указанных в НК РФ;

8) передача на территории Российской Федерации лицами

произведенных ими подакцизных товаров (за исключением нефтепродуктов) для

собственных нужд;

9) передача на территории Российской Федерации лицами

произведенных ими подакцизных товаров (за исключением нефтепродуктов) в

уставный (складочный) капитал организаций, паевые фонды кооперативов, а

также в качестве взноса по договору простого товарищества (договору о

совместной деятельности);

10) передача на территории Российской Федерации организацией

произведенных ею подакцизных товаров (за исключением нефтепродуктов)

своему участнику (его правопреемнику или наследнику) при его выходе

(выбытии) из организации (хозяйственного общества или товарищества), а

также передача подакцизных товаров (за исключением нефтепродуктов),

произведенных в рамках договора простого товарищества (договора о

совместной деятельности), участнику (его правопреемнику или наследнику)

указанного договора при выделе его доли из имущества, находящегося в общей

собственности участников договора, или разделе такого имущества;

11) передача произведенных подакцизных товаров на переработку на

давальческой основе (за исключением нефтепродуктов);

12) ввоз подакцизных товаров на таможенную территорию Российской

Федерации;

13) первичная реализация подакцизных товаров (за исключением

нефтепродуктов), происходящих с территории Республики Беларусь и

ввезенных на территорию Российской Федерации с территории Республики

Беларусь;

14) получение (оприходование) денатурированного этилового спирта

организацией, имеющей свидетельство на производство неспиртосодержащей

продукции (ст. 182 НК РФ).

10. Акцизы при ввозе подакцизных товаров на территорию РФ относятся к

таможенным платежам, и уклонение от их уплаты наказуемо по ст. 194 УК РФ.

11. Согласно ст. 207 НК РФ, физические лица, являющиеся налоговыми

резидентами РФ, а также получающие доходы от источников, расположенных в

России, не являющиеся налоговыми резидентами последней, признаются

налогоплательщиками налога на доходы физических лиц.

Объектом налогообложения по этому налогу выступает доход,

полученный налогоплательщиками:

1) от источников в РФ и (или) от источников за пределами РФ - для

физических лиц, являющихся налоговыми резидентами РФ;

2) от источников в РФ - для физических лиц, не являющихся налоговыми

резидентами РФ (ст. 209 НК РФ).

При этом к доходам от источников в Российской Федерации в

соответствии со ст. 208 НК РФ, относятся:

1) дивиденды и проценты, полученные от российской организации, а

также проценты, полученные от российских индивидуальных предпринимателей

и (или) иностранной организации в связи с деятельностью ее постоянного

представительства в Российской Федерации;

2) страховые выплаты при наступлении страхового случая, полученные от

российской организации и (или) от иностранной организации в связи с

деятельностью ее постоянного представительства в Российской Федерации;

3) доходы, полученные от использования в Российской Федерации

авторских или иных смежных прав;

4) доходы, полученные от сдачи в аренду или иного использования

имущества, находящегося в Российской Федерации;

5) доходы от реализации недвижимого имущества, находящегося в

Российской Федерации; в Российской Федерации - акций или иных ценных

бумаг, а также долей участия в уставном капитале организаций; прав

требования к российской организации или иностранной организации в связи с

деятельностью ее постоянного представительства на территории Российской

Федерации; иного имущества, находящегося в Российской Федерации и

принадлежащего физическому лицу;

6) вознаграждение за выполнение трудовых или иных обязанностей,

выполненную работу, оказанную услугу, совершение действия в Российской

Федерации;

7) пенсии, пособия, стипендии и иные аналогичные выплаты, полученные

налогоплательщиком в соответствии с действующим российским

законодательством или полученные от иностранной организации в связи с

деятельностью ее постоянного представительства в Российской Федерации;

8) доходы, полученные от использования любых транспортных средств,

включая морские, речные, воздушные суда и автомобильные транспортные

средства, в связи с перевозками в Российскую Федерацию и (или) из Российской

Федерации или в ее пределах, а также штрафы и иные санкции за простой

(задержку) таких транспортных средств в пунктах погрузки (выгрузки) в

Российской Федерации;

9) доходы, полученные от использования трубопроводов, линий

электропередачи (ЛЭП), линий оптиковолоконной и (или) беспроводной связи,

иных средств связи, включая компьютерные сети, на территории Российской

Федерации;

10) выплаты правопреемникам умерших застрахованных лиц в случаях,

предусмотренных законодательством Российской Федерации об обязательном

пенсионном страховании;

11) иные доходы, получаемые налогоплательщиком в результате

осуществления им деятельности в Российской Федерации.

Так же подробно регламентированы в НК РФ и доходы, полученные от

источников за пределами Российской Федерации.

При определении налоговой базы учитываются все доходы

налогоплательщика, полученные им как в денежной, так и в натуральной

формах, или право на распоряжение которыми у него возникло, а также доходы

в виде материальной выгоды, определяемой в соответствии с налоговым

законодательством (ст. 210 НК РФ).

12. Налогоплательщиками единого социального налога, согласно ст. 235

НК РФ, являются, в том числе, индивидуальные предприниматели, физические

лица, не признаваемые таковыми, адвокаты.

Объектом налогообложения признаются выплаты и иные вознаграждения,

начисляемые налогоплательщиками в пользу физических лиц по трудовым и

гражданско-правовым договорам, предметом которых является выполнение

работ, оказание услуг, а также по авторским договорам, доходы от

предпринимательской либо иной профессиональной деятельности за вычетом

расходов, связанных с их извлечением (ст. 236 НК РФ).

13. Налогоплательщиками водного налога признаются организации и

физические лица, осуществляющие специальное и (или) особое

водопользование в соответствии с законодательством Российской Федерации

(ст. 333.8 НК РФ).

Объектами налогообложения водным налогом признаются следующие

виды водопользования:

1) забор воды из водных объектов;

2) использование акватории водных объектов, за исключением

лесосплава в плотах и кошелях;

3) использование водных объектов без забора воды для целей

гидроэнергетики;

4) использование водных объектов для целей лесосплава в плотах и

кошелях (ст. 333.9 НК РФ).

14. Индивидуальные предприниматели, признаваемые пользователями

недр, являются налогоплательщиками налога на добычу полезных ископаемых

(ст. 334 НК РФ).

Объектом налогообложения признаются полезные ископаемые, добытые

из недр на территории России и за ее пределами (в отдельных случаях,

оговоренных законом), а также извлеченные из отходов (потерь) добывающего

производства (ст. 336 НК РФ).

15. Единый сельскохозяйственный налог (гл. 26.1 НК РФ) и единый налог

на вмененный доход для отдельных видов деятельности (гл. 26.3 НК РФ)

представляют собой специальные налоговые режимы и тоже могут выступать

предметом по ст. 198 УК РФ, если лицо уклоняется от их уплаты.

16. Налогоплательщиками транспортного налога признаются лица, на

которых в соответствии с законодательством Российской Федерации

зарегистрированы транспортные средства, признаваемые объектом

налогообложения (ст. 357 НК РФ).

Объектом налогообложения признаются автомобили, мотоциклы,

мотороллеры, автобусы и другие самоходные машины и механизмы на

пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты,

парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы,

несамоходные (буксируемые) суда и другие водные и воздушные транспортные

средства, зарегистрированные в установленном порядке в соответствии с

законодательством Российской Федерации (ст. 358 НК РФ).

17. Налогоплательщиками налога на игорный бизнес признаются

организации или индивидуальные предприниматели, осуществляющие

предпринимательскую деятельность в сфере игорного бизнеса (ст. 365 НК РФ).

Объектами налогообложения признаются:

1) игровой стол;

2) игровой автомат;

3) касса тотализатора;

4) касса букмекерской конторы.

18. Налогоплательщиками земельного налога признаются организации и

физические лица, обладающие земельными участками на праве собственности,

праве постоянного (бессрочного) пользования или праве пожизненного

наследуемого владения (ст. 388 НК РФ).

Объектом налогообложения признаются земельные участки,

расположенные в пределах муниципального образования (городов

федерального значения Москвы и Санкт-Петербурга), на территории которого

введен налог (ст. 389 НК РФ).

19. Умышленное занижение земельного налога должностным лицом, при

наличии других признаков состава, наказывается по ст. 170 УК РФ.

20. Налог на имущество физических лиц регулируется Законом РФ от 9

декабря 1991 г. N 2003-1 "О налогах на имущество физических лиц" *(370).

Плательщиком налога признаются физические лица - собственники имущества,

признаваемого объектом налогообложения (ст. 1).

Объектами налогообложения являются жилые дома, квартиры, дачи,

гаражи и иные строения, помещения и сооружения (ст. 2 указанного закона).

21. Под сбором понимается обязательный взнос, взимаемый с

организаций и физических лиц, уплата которого является одним из условий

совершения в отношении плательщиков сборов государственными органами,

органами местного самоуправления, иными уполномоченными органами и

должностными лицами юридически значимых действий, включая

предоставление определенных прав или выдачу разрешений (лицензий) (ст. 8

НК РФ).

22. Физические лица обязаны уплачивать сборы за пользование

объектами животного мира и за пользование объектами водных биологических

ресурсов, если они получают соответствующие лицензии (ст. 333.1 НК РФ), а

также государственную пошлину, под которой понимают сбор, взимаемый с лиц

при их обращении в государственные органы, органы местного самоуправления,

иные органы и (или) к должностным лицам, которые уполномочены в

соответствии с законодательными актами Российской Федерации,

законодательными актами субъектов Российской Федерации и нормативными