Лопашенко Н.А. Преступления в сфере экономики

Подождите немного. Документ загружается.

правовыми актами органов местного самоуправления, за совершением в

отношении этих лиц юридически значимых действий, предусмотренных главой

25.3 НК РФ, за исключением действий, совершаемых консульскими

учреждениями Российской Федерации.

23. Объективная сторона заключается в уклонении от уплаты налогов и

(или) сборов с физического лица, совершенном в крупном размере.

24. Под уклонением понимают невыполнение виновным определенных

норм налогового законодательства, действия и бездействие лица,

подтверждающие его нежелание вносить обязательные платежи в

соответствующие бюджеты и внебюджетные фонды.

Уклонение не состоит в обмане и вовсе не обязательно включает в себя

обман как способ избежать уплаты налогов. Понятие уклонения характеризует

деятельность виновного, направленную на неуплату налогов, и включает в себя

результат этой деятельности - саму неуплату.

Именно такое понятие уклонения от уплаты налогов позволит привлечь к

ответственности лицо, уклоняющееся путем непредставления декларации о

доходах. Признаки введения в заблуждение или обмана здесь отсутствуют; в то

же время лицо не платит налоги, поскольку не представляет декларации о

доходах.

25. Уголовно наказуемыми способами уклонения от уплаты налогов и

(или) сборов закон альтернативно называет:

1) непредставление налоговой декларации или иных документов,

представление которых в соответствии с законодательством РФ о налогах и

сборах является обязательным;

2) включение в налоговую декларацию или иные документы заведомо

ложных сведений.

26. Согласно ст. 80 НК РФ, налоговая декларация - это письменное

заявление налогоплательщика о полученных доходах и произведенных

расходах, источниках доходов, налоговых льготах и исчисленной сумме налога и

(или) другие данные, связанные с исчислением и уплатой налога. Налоговая

декларация представляется каждым налогоплательщиком по каждому налогу,

подлежащему уплате этим налогоплательщиком, если иное не предусмотрено

налоговым законодательством.

Налоговая декларация представляется в налоговый орган по месту учета

налогоплательщика по установленной форме на бумажном носителе или в

электронном виде. Она может быть представлена лично или через

представителя налогоплательщика, направлена в виде почтового отправления с

описью вложения или передана по телекоммуникационным каналам связи.

27. Налоговая декларация по налогу на добавленную стоимость

представляется налогоплательщиками в налоговые органы по месту своего

учета в срок не позднее 20 числа месяца, следующего за истекшим налоговым

периодом (календарный месяц), если иное не предусмотрено законом (ст. 174

НК РФ).

28. Налоговая декларация по акцизам представляется в срок не позднее

25 числа месяца, следующего за истекшим налоговым периодом, если иное не

установлено законом (ст. 204 НК РФ).

29. Налоговая декларация по налогу на доходы физических лиц

представляется не позднее 30 апреля года, следующего за истекшим налоговым

периодом. В случае прекращения существования источников доходов до конца

налогового периода налогоплательщики обязаны представить налоговую

декларацию о фактически полученных доходах в текущем налоговом периоде в

пятидневный срок со дня прекращения их существования. При прекращении в

течение календарного года иностранным физическим лицом деятельности,

доходы от которой подлежат налогообложению, и выезде его за пределы

территории РФ налоговая декларация о доходах, фактически полученных за

период его пребывания в текущем налоговом периоде на территории РФ,

должна быть представлена им не позднее чем за один месяц до выезда за

пределы территории Российской Федерации (ст. 229 НК РФ). При этом

налоговым периодом признается календарный год (ст. 216 НК РФ).

30. Налоговая декларация по единому социальному налогу подается не

позднее 30 марта года, следующего за истекшим налоговым периодом, который

тоже составляет календарный год (ст. 243, 244 НК РФ).

31. Налоговая декларация по водному налогу представляется в срок,

установленный для уплаты налога, - не позднее 20 числа месяца, следующего

за истекшим налоговым периодом (он составляет квартал) (ст. 333.14, 333.15 НК

РФ).

32. Налоговая декларация подается также по налогу на добычу полезных

ископаемых (ст. 345 НК РФ); она должна быть подана не позднее последнего

дня месяца, следующего за истекшим налоговым периодом (календарный

месяц).

33. Налоговая декларация по единому сельскохозяйственному налогу

представляется индивидуальными предпринимателями не позднее 30 апреля

года, следующего за истекшим налоговым периодом (календарный год) (ст.

346.10 НК РФ), так же, как и налоговая декларация по упрощенной системе

налогообложения (ст. 346.23 НК РФ).

34. Налоговая декларация по земельному налогу представляется не

позднее 1 февраля года, следующего за истекшим налоговым периодом (ст. 398

НК РФ).

35. Понятие иных документов, представление которых в соответствии с

законодательством РФ о налогах и сборах является обязательным, в законе не

определено. Перечень этих документов зависит от вида налога или сбора.

Так, в соответствии со ст. 333.7 НК РФ, индивидуальные

предприниматели, осуществляющие пользование объектами животного мира по

лицензии, не позднее 10 дней с даты получения такой лицензии представляют в

налоговые органы по месту своего учета сведения о полученных лицензиях

(разрешениях) на пользование объектами животного мира, суммах сбора,

подлежащих уплате, и суммах фактически уплаченных сборов.

36. Уклонение от уплаты налогов и (или) сборов путем непредставления

декларации или иных документов, представление которых в соответствии с

законодательством РФ о налогах и сборах является обязательным, есть тогда,

когда лицо умышленно с целью неуплаты налогов (сборов) по истечении

законодательно установленных сроков не подало декларацию или иные

документы в соответствующий орган.

37. Включение в налоговую декларацию или иные документы заведомо

ложных сведений состоит в умышленном указании в них любых не

соответствующих действительности сведений, например, о размерах доходов и

налоговых вычетов или льгот, о наличии факта государственной регистрации в

качестве индивидуального предпринимателя, о наличии лицензии на

природопользование и т.д.

В отличие от прежней редакции статьи, закон ныне прямо говорит о том,

что сведения должны быть заведомо ложными, а не искаженными. Такая

терминология является более привычной и понятной в уголовном праве и

подчеркивает наличие достаточных для криминализации деяния

(криминообразующих) признаков.

38. Обязательным условием привлечения лица к уголовной

ответственности является крупный размер уклонения. Его понятие дано в

примечании к статье.

Признание уклонения крупным зависит от наличия нескольких факторов:

1) временного - ее составляет сумма налогов и (или) сборов за период в

пределах трех финансовых лет подряд;

2) количественного - сумма должна быть больше ста или трехсот тысяч

рублей;

3) долевого - доля неуплаченных налогов и (или) сборов должна

превышать 10% подлежащих уплате сумм налогов и (или) сборов.

39. Сочетание этих факторов позволяет выделить две разновидности

крупного размера налогов и (или) сборов *(371):

1) превышающая 300 тыс. рублей. Граница в 300 тыс. рублей безусловно

свидетельствует о совершении лицом налогового преступления, вне

зависимости от времени, в течение которого происходило уклонение (оно может

быть и менее трех финансовых лет), и той доли, которую реально составляют

эти 300 тыс. от всей суммы налогов и (или) сборов, подлежащих уплате;

2) превышающая 100 тыс. рублей. В этом случае, однако, необходимо,

чтобы уклонение продолжалось подряд в течение трех финансовых лет и доля

неуплаченных налогов и (или) сборов превышала 10% подлежащих уплате сумм

налогов и (или) сборов.

40. В свою очередь, и приведенные разновидности могут быть

"расписаны" на конкретные ситуации. Они, например, таковы.

Крупный (особо крупный) размер по одному - максимальному

количественному выражению - свыше 300 тыс. (1,5 млн - особо крупный размер)

рублей (для физических лиц):

1) образовавшийся за один налоговый период (если он - менее

финансового года), по одному или в сумме по двум (нескольким) налогам и (или)

сборам *(372);

2) образовавшийся за два или несколько налоговых периода (если они -

менее финансового года), по одному или в сумме по двум (нескольким) налогам

и (или) сборам;

3) образовавшийся за один финансовый год уклонения, по одному или в

сумме по двум (нескольким) налогам и (или) сборам;

4) образовавшийся за два финансовых года уклонения подряд, по одному

или в сумме по двум (нескольким) налогам и (или) сборам;

5) образовавшийся за три и более финансовых года уклонения подряд, по

одному или в сумме по двум (нескольким) налогам и (или) сборам.

41. Однако вторая и две последние разновидности крупного (особо

крупного) размера уклонения могут, по моему мнению, иметь место только в том

случае, если будет доказано наличие продолжаемого преступления, иными

словами, если будет установлен единый умысел лица на уклонение от уплаты

одного или нескольких налогов и (или) сборов в течение ряда финансовых лет

или ряда налоговых периодов. В свою очередь, это возможно, если указанные

налоговые периоды или финансовые годы следовали один за другим подряд,

что и было специально отмечено выше.

Соответственно, если единый умысел установлен не будет, - складывать

суммы уклонения нельзя исходя из принципа субъективного вменения.

42. Необходимо также обратить внимание на то, что, если речь идет о

крупном размере уклонения, за период три и более года, сказанное о признаках

продолжаемого преступления особенно важно, поскольку срок давности

привлечения к уголовной ответственности по ч. 1 ст. 198 УК РФ составляет два

года после совершения преступления, в соответствии с ч. 1 ст. 78 УК РФ.

43. Крупный (особо крупный) размер сразу по временному,

количественному и долевому факторам (уклонение продолжалось в пределах

трех финансовых лет подряд и доля неуплаченных налогов и (или) сборов

превышала 10% (20% - для особо крупного размера) подлежащих уплате сумм

налогов и (или) сборов; при этом сумма неуплаченных налогов и (или) сборов

больше 100 тыс. (300 тыс.)) есть в следующих случаях:

1) необходимая минимальная сумма уклонения образовалась за один

налоговый период, или один финансовый год, при условии, что превышена

установленная законом доля подлежащих уплате сумм налогов и (или) сборов;

2) необходимая минимальная сумма уклонения образовалась за два

финансовых года, при условии, что они следуют друг за другом и превышена

установленная законом доля подлежащих уплате сумм налогов и (или) сборов;

3) необходимая минимальная сумма уклонения образовалась за три

финансовых года, при условии, что они следуют друг за другом и превышена

установленная законом доля подлежащих уплате сумм налогов и (или) сборов.

44. Соответственно, в двух последних ситуациях необходимая для

привлечения к уголовной ответственности сумма должна складываться из сумм

уклонения за отдельные годы, и по каждому финансовому году она меньше 100

тыс. (300 тыс.). И здесь обязательно установление признаков единого

продолжаемого преступления, иначе нарушается принцип субъективного

вменения.

45. Если необходимая для привлечения к уголовной ответственности

сумма неуплаченных налогов и (или) сборов "набегает" за больший период - за

четыре или пять финансовых лет подряд, - по смыслу закона, уклонение

преступным не является, даже если есть превышение установленной законом

доли неуплаченных налогов и (или) сборов и имеют место признаки

продолжаемого преступления.

46. Разумеется, вторая разновидность крупного (особо крупного) размера

уклонения от уплаты налогов и (или) сборов будет труднее доказываться на

практике, поскольку необходимо сразу установление и превышения конкретной

суммы неуплаченных налогов, и их доли в сумме всех подлежащих уплате

налогов (сборов), и временного периода, ограниченного тремя финансовыми

годами, причем следующими друг за другом подряд.

Используя рамки законодательного определения второй разновидности

крупного размера уклонения от уплаты налога и (или) сбора, попробуем

уточнить это понятие.

47. Прежде всего, по "трем финансовым годам подряд". Проще всего

здесь с самим понятием финансового года, которое дано в законодательстве

(например, в Бюджетном кодексе). Финансовый год в Российской Федерации

равен году календарному. В общем, не вызывает затруднений и понимание

термина "подряд": очевидно, что между отдельными финансовыми годами не

должно быть перерыва, один должен следовать за другим. Если в

хозяйственной деятельности, например, индивидуального предпринимателя за,

положим, пять лет, можно будет найти три отстоящих друг от друга финансовых

года, совокупность неуплаченных налогов по которым отвечает другим

признакам крупного размера анализируемой разновидности (и 10% в доле

превышает, и сумма их больше 100 тыс.), например, это может быть

совокупность по первому, третьему и пятому году работы, - состава уклонения

нет. Он налицо, если разрывов между финансовыми годами нет, например, если

означенный результат дает совокупность первого - третьего, или второго -

четвертого, или третьего - пятого годов работы.

48. Здесь, однако, возникает ряд вопросов, связанных со сроком давности

привлечения к уголовной ответственности за уклонение от уплаты налогов. По ч.

1 ст. 198 УК РФ он равен двум годам после совершения преступления, поскольку

оба преступления по ч. 1 отнесены законодателем к преступлениям небольшой

тяжести. Соответственно, в приведенном выше примере лицо должно быть

освобождено от уголовной ответственности, если три финансовых года подряд

приходятся на первые три (из пяти) года хозяйственной деятельности.

49. Но и по другим ранее оговоренным вариантам тоже возникают

проблемы. Часть из этих трех финансовых лет подряд выпадает из срока

давности привлечения к уголовной ответственности. Возможна ли при таких

условиях уголовная ответственность?

Возможна, разумеется, если преступление продолжаемое, и при

совершении каждого эпизода преступной деятельности лицо, во-первых,

понимает, что это - один из эпизодов в цепи других подобных, и, во-вторых, при

соответствующем умысле - уклониться от уплаты налогов и (или) сборов на

протяжении трех финансовых лет и при этом с превышением 10%-ой доли от

всех налогов, подлежащих уплате. Ранее уклонение от уплаты налогов к

продолжаемым законодательно не относилось, а сейчас, видимо, законодатель

- при втором варианте крупного размера уклонения - посчитал его таковым.

50. Следующее в понимании крупного размера уклонения, требующее

специального рассмотрения, - понятие доли неуплаченных налогов. Так, не

представляется возможным определить, идет ли речь о доле от совокупности за

три года подлежащих уплате сумм, или же - отдельно по каждому из этих трех

финансовых лет.

Положим, следует принимать во внимание совокупную за три года долю

неуплаченных налогов, и соответственно можно допустить, что по конкретным

годам из трех доля была меньше, чем 10% *(373). Принцип субъективного

вменения требует, чтобы лицо, совершившее уклонение от уплаты налогов,

сознавало общественную опасность своих действий, т.е. все элементы

преступного деяния, и желало их совершения *(374). Соответственно, совершая

в любой год уклонение от уплаты налогов и (или) сборов, оно должно сознавать

этот факт, а также то, что уклонение превышает определенный размер и

определенную долю. Возможно ли это в рамках первого и второго финансового

года, когда неизвестно не только, какова будет сумма налогов, подлежащих

уплате, но даже и сами размеры хозяйственной деятельности, подлежащей

налогообложению? Представляется, что ответ может быть только

отрицательным, иначе игнорируется принцип субъективного вменения.

Если же считать 10%-ую долю по каждому финансовому году подряд, мы

все равно не уйдем от объективного вменения, поскольку остается сумма,

которую должен осознавать виновный в момент совершения преступления, -

превышающая 100 тыс. или 500 тыс. рублей.

51. Еще одна проблема, вытекающая из соотношения двух

разновидностей крупного размера уклонения от уплаты налогов, - может ли

первая разновидность, опирающаяся только на количественные показатели

неуплаченного налога, складываться из результатов неуплаты налогов за

несколько лет? Например, за четыре года хозяйственной деятельности лица -

индивидуального предпринимателя - было установлено, что сумма

неуплаченных в результате уклонения налогов по первому году составила 50

тыс. рублей, по второму году уклонения не было, по третьему году лицо не

уплатило 100 тыс. рублей налогов, и по четвертому году - 170 тыс. рублей.

Всего, стало быть - 320 тыс., т.е. имеет место превышение 300 тыс. рублей,

которые составляют вторую разновидность крупного уклонения для физических

лиц.

Исходя из принципа субъективного вменения, нужно признать, что, скорее

всего, невозможно будет установить связь между уклонением от уплаты налогов

до и после перерыва в уклонении, и, соответственно, мы не можем

констатировать наличие состава преступления в действиях лица.

52. Преступление окончено с момента фактической неуплаты налогов и

(или) сборов за соответствующий налогооблагаемый период в срок,

установленный налоговым законодательством.

Вопрос о моменте окончания налоговых преступлений достаточно

однозначно решен в Постановлении Пленума Верховного Суда РФ от 4 июля

1997 г.: момент окончания налоговых преступлений, предусмотренных ст. 198,

199 УК РФ, связывается с моментом фактической неуплаты налогов или

страховых взносов за соответствующий налогооблагаемый период в

определенный срок, установленный налоговым законодательством (п. 5).

Соответственно, для разных видов налогов и сборов этот момент

определяется по-разному. Так, общая сумма налога на доходы физических лиц

уплачивается в срок не позднее 15 июля года, следующего за истекшим

налоговым периодом (п. 6 ст. 227, п. 4 ст. 228 НК РФ); уплата налога на

добавленную стоимость производится по итогам каждого налогового периода

исходя из фактической реализации товаров за истекший налоговый период, не

позднее 20 числа месяца, следующего за истекшим налоговым периодом (п. 1

ст. 174 НК РФ); уплата акцизов осуществляется, как правило, исходя из

фактической реализации за истекший налоговый период не позднее

определенного в законе числа месяца, следующего за отчетным месяцем (ст.

204 НК РФ), и т.д.

53. Таким образом, исходя из разъяснений Пленума Верховного Суда РФ

от 4 июля 1997 г., одно только непредставление в срок физическим лицом

декларации в налоговые органы или подача декларации с заведомо ложными

сведениями не является моментом окончания налогового преступления.

Указанные действия могут квалифицироваться только как покушение на

налоговые преступления, т.е. по ч. 3 ст. 30 и ст. 198, 199 УК РФ. В указанных

случаях лицо от приготовительных действий перешло к непосредственному

выполнению объективной стороны состава преступления, поскольку последняя

включает в число своих признаков и фальсификацию декларации или иных

документов, и непредставление декларации в срок, а подача

фальсифицированных документов в налоговые органы прямо направлена на

неуплату налогов.

Даже после совершения всех перечисленных выше действий лицо имеет

возможность добровольно отказаться от доведения налогового преступления до

конца, воспользовавшись, например, предусмотренной налоговым

законодательством возможностью внесения налогоплательщиком изменений и

дополнений в налоговую декларацию для устранения неотражения или

неполноты отражения сведений и ошибок, приводящих к занижению налога.

Такая возможность имеется у налогоплательщика не только до истечения срока

подачи декларации, но и по истечении его - до истечения срока уплаты налога, и

даже - по истечении последнего срока - до момента, когда налогоплательщик

узнал об обнаружении налоговым органом совершенных ошибок либо о

назначении выездной налоговой проверки (ст. 81 НК РФ).

54. Следует рассмотреть последнюю ситуацию с точки зрения уголовного

закона. Часть 4 ст. 81 НК РФ предусматривает освобождение от

ответственности налогоплательщика, который подал в налоговые органы

заявление о дополнении и изменении налоговой декларации после истечения

срока подачи налоговой декларации и после истечения срока уплаты налога,

при условии, что до подачи такого заявления он уплатил недостающую сумму

налога и соответствующие ей пени.

Однако, поскольку срок уплаты налога истек, постольку в действиях

указанного налогоплательщика имеет место оконченный состав налогового

преступления. Освобождение в этом случае от уголовной ответственности

возможно только в соответствии с положениями Общей части УК РФ, а именно,

со ст. 75. Уплата недостающей суммы налога может рассматриваться как

возмещение причиненного ущерба, но ее одной недостаточно для того, чтобы к

лицу было применено освобождение от уголовной ответственности,

предусмотренное в уголовном законодательстве. Необходимо также, чтобы это

лицо совершило налоговое преступление впервые, добровольно явилось с

повинной, способствовало раскрытию преступления, перестало быть

общественно опасным.

Таким образом, лицо на законном основании освобождается от менее

строгой налоговой ответственности и на законном же основании должно быть

привлечено к ответственности наиболее жесткой - ответственности уголовной.

Положения ч. 4 ст. 81 НК РФ входят в некоторое противоречие с уголовным

законом. Налицо коллизия законов. Она может быть преодолена либо путем

внесения соответствующих изменений в налоговый или уголовный кодекс, либо

путем официального нормативного аутентического толкования данной коллизии.

Пока же этого не случилось, приоритет в применении должно иметь уголовное

законодательство, как предусматривающее ответственность за более тяжкое

деяние - преступление.

55. Субъективная сторона характеризуется прямым умыслом.

Неумышленное совершение ошибок при расчете ставки налога или

налоговой базы может быть наказано как налоговое правонарушение.

56. Субъектом выступает физическое лицо (гражданин РФ, лицо без

гражданства, иностранный гражданин), имеющее облагаемый налогом доход и

обязанное уплачивать с него налоги и (или) сборы.

57. В ч. 2 ст. 198 УК РФ предусмотрено ужесточенное наказание за то же

деяние, если оно совершено в особо крупном размере.

58. Уклонение лица от уплаты налога признается совершенным в особо

крупном размере, если:

1) сумма неуплаченных налогов и (или) сборов превышает один миллион

пятьсот тысяч рублей, вне зависимости от времени, в течение которого

происходило уклонение, и той доли, которую реально составляет эта сумма от

всей суммы налогов и (или) сборов, подлежащих уплате; или

2) сумма неуплаченных налогов и (или) сборов превышает пятьсот тысяч

рублей. В этом случае необходимо, чтобы уклонение продолжалось подряд в

течение трех финансовых лет и доля неуплаченных налогов и (или) сборов

превышала 20% подлежащих уплате сумм налогов и (или) сборов.

59. Современное законодательство не предусматривает специального

вида освобождения от уголовной ответственности за налоговые преступления.

60. Действия должностных лиц органов государственной власти и органов

местного самоуправления, которые умышленно содействовали уклонению от

уплаты налогов и (или) сборов, квалифицируются как соучастие в этом

преступлении, т.е. по ст. 33 и соответствующей части ст. 198 УК РФ.

61. Если при этом они действовали из корыстной или иной личной

заинтересованности, они привлекаются еще и за совершение должностных

преступлений (ст. 285, 290, 292 УК РФ).

Статья 199. Уклонение от уплаты налогов и (или) сборов с организации

*(375)

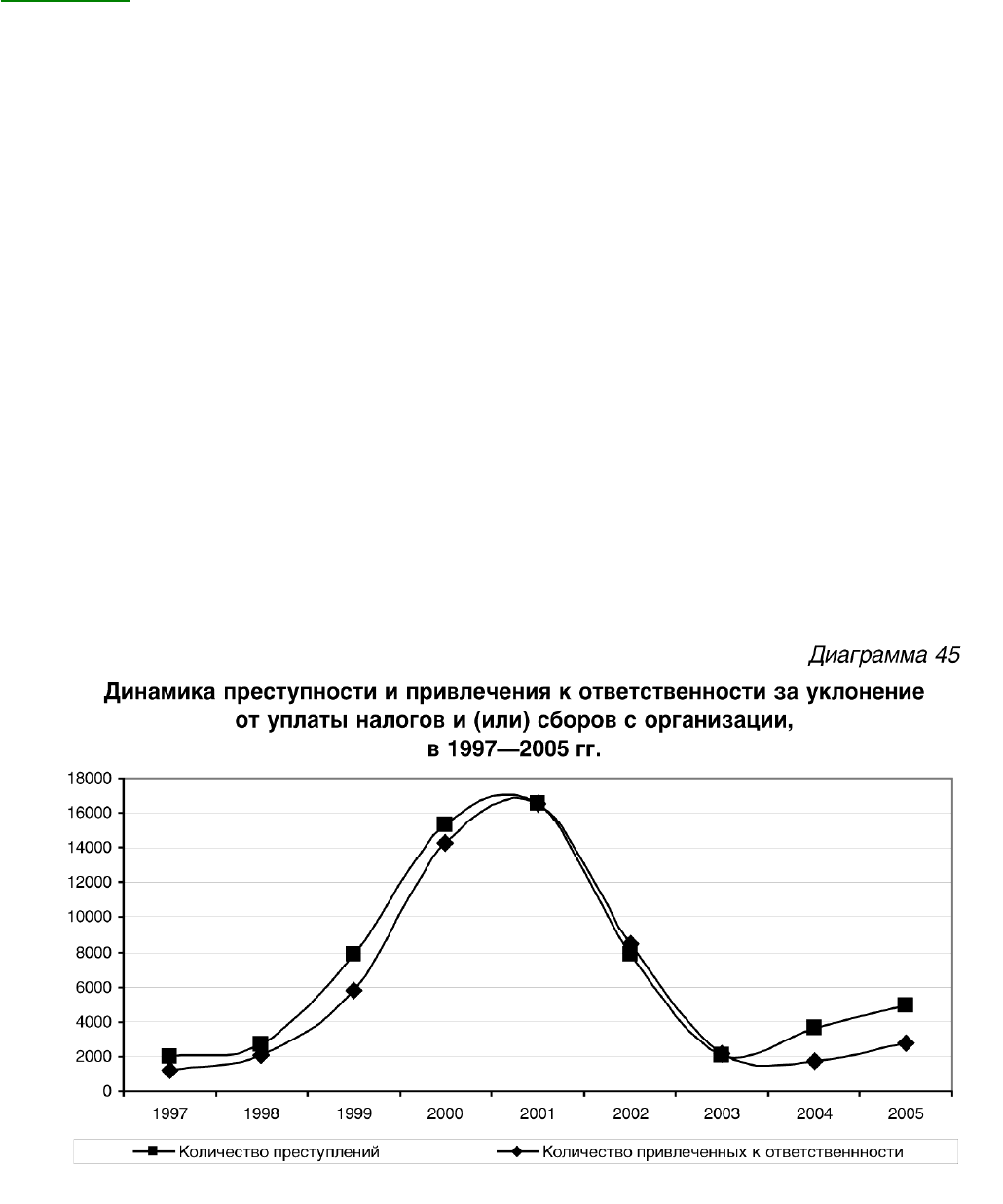

1. Распространенность в России уклонения от уплаты налогов и (или)

сборов с организации демонстрируется в нижеследующих таблице и

диаграмме.

Таблица 50

Состояние преступности, связанной с уклонением от уплаты налогов и

(или) сборов с организации, в 1997-2005 гг.

┌──────────┬──────────────┬──────────────────┬────────────┬──────────────────┬───────────────────┬───────────┐

│ Годы │ Количество │ В % ко всем │ В % к │ Количество │ В % ко всем │ В % к │

│ │ преступлений │зарегистрированным│ 1997 г. │ привлеченных к │ привлеченным к │ 1997 г. │

│ │ │посягательствам в │ │ ответственности │ответственности за │ │

│ │ │ сфере │ │ │ преступления в │ │

│ │ │ экономической │ │ │сфере экономической│ │

│ │ │ деятельности │ │ │ деятельности │ │

├──────────┼──────────────┼──────────────────┼────────────┼──────────────────┼───────────────────┼───────────┤

│ 1997 │ 2001 │ 3,24 │ - │ 1185 │ 2,83 │ - │

├──────────┼──────────────┼──────────────────┼────────────┼──────────────────┼───────────────────┼───────────┤

│ 1998 │ 2645 │ 3,09 │ 132,2 │ 2068 │ 3,37 │ 174,5 │

├──────────┼──────────────┼──────────────────┼────────────┼──────────────────┼───────────────────┼───────────┤

│ 1999 │ 7899 │ 6,71 │ 394,8 │ 5763 │ 6,43 │ 486,3 │

├──────────┼──────────────┼──────────────────┼────────────┼──────────────────┼───────────────────┼───────────┤

│ 2000 │ 15346 │ 9,57 │ 766,9 │ 14294 │ 11,43 │ 1206,2 │

├──────────┼──────────────┼──────────────────┼────────────┼──────────────────┼───────────────────┼───────────┤

│ 2001 │ 16527 │ 9,96 │ 825,9 │ 16507 │ 12,44 │ 1393,0 │

├──────────┼──────────────┼──────────────────┼────────────┼──────────────────┼───────────────────┼───────────┤

│ 2002 │ 7866 │ 5,50 │ 393,1 │ 8465 │ 8,17 │ 714,3 │

├──────────┼──────────────┼──────────────────┼────────────┼──────────────────┼───────────────────┼───────────┤

│ 2003 │ 2042 │ 1,70 │ 102,0 │ 2149 │ 2,58 │ 181,4 │

├──────────┼──────────────┼──────────────────┼────────────┼──────────────────┼───────────────────┼───────────┤

│ 2004 │ 3629 │ 6,18 │ 1735 │ 1735 │ 11,09 │ 146,4 │

├──────────┼──────────────┼──────────────────┼────────────┼──────────────────┼───────────────────┼───────────┤

│ 2005 │ 4916 │ 5,69 │ 245,7 │ 2743 │ 13,82 │ 231,5 │

└──────────┴──────────────┴──────────────────┴────────────┴──────────────────┴───────────────────┴───────────┘

"Диаграмма 45. Динамика преступности и привлечения к ответственности за

уклонение от уплаты налогов и (или) сборов с организации, в 1997-2005 гг."

2. Объект преступления - общественные экономические отношения,

основанные на принципе добропорядочности субъектов экономической

деятельности, и конституционная обязанность каждого платить законно

установленные налоги и сборы (ст. 57 Конституции РФ).

3. Нормативной базой к статье служат документы, указанные в анализе

ст. 198 УК РФ, и др.

4. Предметом преступления выступают

1) налоги;

2) сборы.

И те, и другие подлежат уплате организациями.

5. К организациям относятся все указанные в налоговом

законодательстве плательщики налогов, за исключением физических лиц (п. 8

Постановления Пленума Верховного Суда РФ от 4 июля 1997 г.).

Налоговое законодательство таким образом определяет понятие

организации: юридические лица, образованные в соответствии с

законодательством РФ, а также иностранные юридические лица, компании и

другие корпоративные образования, обладающие гражданской

правоспособностью, созданные в соответствии с законодательством

иностранных государств, международные организации, их филиалы и

представительства, созданные на территории РФ (ст. 11 НК РФ).

6. Общее понятие налога дано в комментарии к ст. 198 УК РФ.

7. В ст. 199 УК РФ имеются в виду федеральные, региональные и

местные налоги, которые уплачиваются организациями: федеральные налоги -

налог на добавленную стоимость, акцизы, единый социальный налог, налог на

прибыль организаций, водный налог, налог на добычу полезных ископаемых,

единый сельскохозяйственный налог, единый налог на вмененный доход;

региональные налоги - транспортный налог, налог на игорный бизнес, налог на

имущество организаций; местные налоги - земельный налог.

В комментарии к ст. 198 УК РФ основные данные по большинству из

названных налогов уже приводились.

8. Налогоплательщиками налога на прибыль признаются российские и

иностранные организации, осуществляющие свою деятельность в РФ (ст. 246

НК РФ).

Объектом налогообложения здесь выступает прибыль, полученная

налогоплательщиком (ст. 247 НК РФ).

Налоговые декларации по этому виду налога представляются

налогоплательщиками не позднее 28 марта года, следующего за истекшим

налоговым периодом, который равен календарному году (ст. 289 НК РФ).

9. Налог на имущество организаций уплачивается в соответствии с гл. 30

НК РФ.

Объектом налогообложения признается движимое и недвижимое

имущество, относящееся к объектам основных средств (ст. 374 НК РФ).

Налоговые декларации по итогам налогового периода представляются

налогоплательщиками не позднее 30 марта года, следующего за истекшим

налоговым периодом, который равен календарному году (ст. 386 НК РФ).

10. Понятие сбора комментировалось в ст. 198 УК РФ.