Лишиленко О.В. Бухгалтерський облік

Подождите немного. Документ загружается.

Зауважимо

, що неправильне нарахування амортизації має

безпосередній вплив на визначення прибутку, що підлягає оподатку-

ванню, а також накладення штрафних санкцій на підприємство із

сторони податкових органів за умов необгрунтованого завищення ви-

трат.

Наказом Міністерства статистики України №352 від

29.12.1995 р. “Про затвердження типових форм первинного обліку”

затверджено і введено в дію з 1.01.1996 р.

типові форми облікової до-

кументації в частині розрахунку амортизаційних відрахувань по ос-

новних засобах:

03-14 “Розрахунок амортизації основних засобів (для промис-

лових підприємств)”;

03-15 “Розрахунок амортизації основних засобів (для буді-

вельних організацій)”;

03-16 “Розрахунок амортизації по автотранспорту”.

Для визначення суми амортизації основних засобів, що нале-

жить до нарахування у звітному місяці промисловим

підприємством

застосовується “

Розрахунок амортизації основних засобів (для

промислових підприємств)” (форма № 03-14).

Для визначення суми амортизації основних засобів, що нале-

жить до нарахування у звітному місяці будівельними організаціями

застосовується “

Розрахунок амортизації основних засобів (для

будівельних організацій)” (форма № 03-15).

Для визначення сум амортизації автотранспортних засобів,

що належать до нарахування у звітному місяці застосовується “

Роз-

рахунок амортизації по автотранспорту” (форма № 03-16).

Суми амортизаційних відрахувань знаходять своє відображення

при журнально-ордерній формі обліку у журналі-ордері №4, а при спро-

щеній формі бухгалтерського обліку у Відомості 4-М (розділ І) та

розділах І і ІІ Відомості 5-М (див. дод. А 4 і А 5).

Розрахунок річної суми амортизації обладнання за податко-

вим методом показано у табл. 1.8.

Законом

України “Про оподаткування прибутку підприємств”

передбачено, що амортизація окремого об’єкта основних фондів гру-

пи 1 провадиться до досягнення балансовою вартістю такого об’єкта

ста неоподатковуваних мінімумів доходів громадян. Залишкова

вартість такого об’єкта відноситься до складу валових витрат

відповідного податкового періоду, а вартість такого об’єкта

прирівнюється до нуля.

Амортизація основних фондів

груп 2, 3 і 4 провадиться до до-

сягнення балансовою вартістю групи нульового значення.

231

Таблиця 1.8.

Розрахунок сум амортизаційних відрахувань виробничого

обладнання за податковим методом

Використання різних методів щодо нарахування амортизації

зумовлює отримання різних кінцевих даних. Вплив обраного методу

на розміри амортизаційних відрахувань, використовуючи розрахун-

кові дані наведеного у даному пункті прикладу, представлено у табл.

1.9.

Таблиця 1.9.

Річні суми амортизації виробничого обладнання при викорис-

танні різних методів щодо її нарахування

Підприємство може самостійно, спираючись на наведені роз-

рахунки, вибирати метод нарахування амортизації по основних засо-

бах. Але при цьому треба враховувати, що суми нарахованої аморти-

зації повинні відображати реальний фізичний і моральний знос кон-

кретного об’єкта основних засобів. Як видно із таблиці 1.9., найменш

232

Номер Назва методу Сума амортизації по роках, грн.

методу нарахування

амортизації

123 4разом

1 Прямолінійний 16250 16250 16250 16250 65000

2 Зменшення

залишкової вартості 26973 17991 12000 8036 65000

3 Прискореного

зменшення

залишкової вартості

32500 16250 8125 8125 65000

4Kумулятивний 26000 19500 13000 6500 65000

5 Виробничий 15000 20000 20000 10000 65000

6 Податковий 17759 13866 10826 8452 50903

Роки

експлуатації

Залишкова

вартість,

грн.

Kвартальна норма

амортизації,

%

Річна сума

амортизації,

грн.

1 81000 6 17759

2 63241 6 13866

3 49375 6 10826

4 38549 6 8452

і т.д.

придатним у цьому плані є метод 6 (податковий), який не в достатній

мірі відображає реальну суму зносу виробничого обладнання. На-

томість найлегшим методом з точки зору проведення розрахунків є

звичайно прямолінійний, який значно полегшує облікову роботу.

Метод амортизацiї об’єкта основних засобiв переглядається у

разi змiни очiкуваного способу отримання

економiчних вигод вiд йо-

го використання. Нарахування амортизацiї за новим методом почи-

нається з мiсяця, наступного за мiсяцем прийняття рiшення про змiну

методу амортизацiї.

Зауважимо,

що незалежно від того, який із перших п’яти ме-

тодів нарахування амортизації буде обрано, — застосування шостого

методу (податкового) є обов’язковим, оскільки це пов’язано із визна-

ченням оподатковуваного прибутку підприємства.

За умови, коли поруч із податковим застосовується ще один із

вищевказаних методів нарахування амортизації, треба мати на увазі,

що амортизація

, розрахована за податковим методом, знайде своє

відображення лише у податковій декларації.

Натомість записи як на рахунках бухгалтерського обліку, так і у

балансі і звіті про фінансові результати про суми нарахованих аморти-

заційних відрахувань будуть зроблені, в свою чергу, на підставі того ме-

тоду, який, окрім податкового, було додатково обрано на підприємстві.

Виходячи із недоцільності робити одночасно подвійну ро-

боту,

на багатьох підприємствах при нарахуванні амортизації викори-

стовують виключно податковий метод. За цих умов і на рахунках бух-

галтерського обліку і у податковій декларації і у звітності (балансі і

звіті про фінансові результати) знайдуть відображення однакові дані,

що стосуються амортизації.

Амортизацiя iнших необоротних матерiальних активiв нарахо-

вується за

методами, які застосовуються для основних засобів. Аморти-

зацiя малоцiнних необоротних матерiальних активiв i бiблiотечних фон-

дiв може нараховуватися у першому мiсяцi використання об’єкта в роз-

мiрi 50 вiдсоткiв його вартостi, яка амортизується, та решта 50 вiдсоткiв

вартостi, яка амортизується, у

мiсяцi їх вилучення з активiв (списання з

балансу) внаслiдок невiдповiдностi критерiям визнання активом або в

першому мiсяцi використання об’єкта 100 вiдсоткiв його вартостi.

Будь-які витрати на розвідку (дорозвідку) та розробку будь-

яких запасів (родовищ) корисних копалин (в тому числі будь-які наф

-

тові або газові свердловини) включаються до окремої групи витрат

платника податку, на балансі якого перебувають такі запаси (родови-

ща), та підлягають амортизації.

233

До складу зазначеної групи включаються витрати на розвідку

(дорозвідку) та облаштування будь-яких запасів (родовищ) корисних

копалин. Перелік витрат, що включаються до такої групи, встанов-

люється Kабінетом Міністрів України.

Облік балансової вартості витрат, пов’язаних з видобутком

корисних копалин, ведеться по кожному окремому родовищу

(кар’єру, шахті, свердловині). Порядок такого обліку встановлюється

Міністерством фінансів України.

Сума амортизаційних відрахувань звітного періоду на витрати,

пов’язані з видобутком корисних копалин, розраховується за формулою:

С(а) = Б(а) х О(а) : О(з),

де

С(а)

— сума амортизаційних відрахувань за звітний квартал;

Б(а)

— балансова вартість групи на початок звітного періоду, яка

дорівнює балансовій вартості групи на початок кварталу,

що передує звітному, збільшеній на суму витрат на розвідку

(дорозвідку) та облаштування запасів (родовищ) корисних

копалин, понесених протягом попереднього кварталу;

О(а)

— обсяг (у натуральних величинах) корисних копалин, фактич-

но видобутих протягом звітного кварталу;

О(з)

— загальний розрахунковий обсяг (у натуральних величинах)

видобутку корисних копалин на відповідному родовищі.

Амортизація нематеріальних активів

Положенням (стандартом) №8 “Нематеріальні активи” визна-

чено, що нарахування амортизацiї нематерiальних активiв (крім

права постійного користування земельною ділянкою) здiйснюється

протягом строку їх корисного використання, який встановлюється

пiдприємством при визнаннi цього об’єкта активом (при зарахуваннi

на баланс).

При визначеннi строку корисного використання об’єкта

нематерiальних активiв слiд ураховувати:

•

строки корисного використання подiбних активiв;

•

моральний знос, що передбачається;

•

правовi або iншi подiбнi обмеження щодо строкiв його викорис-

тання та iншi фактори.

Нематеріальні активи з невизначеним на підприємстві строком

корисного використання амортизації не підлягають.

Метод амортизацiї нематерiального активу обирається пiд-

приємством самостiйно, виходячи з умов отримання майбутнiх еко-

234

номiчних вигод. Якщо такi умови визначити неможливо, то амортизацiя

нараховується iз застосуванням прямолiнiйного методу.

Розрахунок амортизацiї при застосуваннi вiдповiдних методiв

нарахування здiйснюється згiдно з Положенням (стандарту)

бухгал-

терського облiку 7 “Основнi засоби”.

В свою чергу, згідно Закону України “Про оподаткування при-

бутку підприємств” для амортизації нематеріальних активів застосо-

вується лінійний метод, за яким кожний окремий вид нематеріального

активу амортизується рівними частками, виходячи з його первісної вар-

тості з урахуванням індексації, яка визначається платником податку са-

мостійно, виходячи із строку корисного використання таких нема-

теріальних активів або строку діяльності платника податку,

але не

більше 10 років безперервної експлуатації.

Амортизаційні відрахування провадяться до досягнення за-

лишковою вартістю нематеріального активу нульового значення.

Пiд час розрахунку вартостi, яка амортизується, лiквiдацiйна

вартiсть нематерiальних активiв прирiвнюється до нуля, крiм випадкiв:

– коли iснує невiдмовне зобов’язання iншої особи щодо прид-

бання цього об’єкта

наприкiнцi строку його корисного використання;

– коли лiквiдацiйна вартiсть може бути визначена на пiдставi

iнформацiї iснуючого активного ринку i очiкується, що такий ринок

iснуватиме наприкiнцi строку корисного використання цього об’єкта.

Нарахування амортизацiї починається з мiсяця, наступного за мi-

сяцем,

у якому нематерiальний актив уведено в господарський оборот.

Нарахування амортизацiї припиняється, починаючи з мiсяця,

наступного за мiсяцем вибуття нематерiального активу.

Термiн корисного використання нематерiального активу та метод

його амортизацiї переглядаються в кiнцi звiтного року, якщо в наступно-

му перiодi очi

куються змiни строку корисного використання активу або

змiни умов отримання майбутнiх економiчних вигод.

Амортизацiя нематерiального активу нараховується, виходя-

чи з нового методу нарахування амортизацiї i строку використання,

починаючи з мiсяця, наступного за мiсяцем змiн.

* * *

Нарахування амортизації призводить до збільшення витрат

підприємства, а також до збільшення суми зносу необоротних активів.

Рахунок 13 “Знос (амортизація) необоротних активів” при-

значено для узагальнення інформації про нараховану амортизацію та

індексацію зносу необоротних матеріальних і нематеріальних ак-

тивів, що підлягають амортизації.

235

Рахунок 13 “Знос (амортизація) необоротних активів” має

такі субрахунки:

131 “Знос основних засобів”;

132 “Знос інших необоротних матеріальних активів”;

133 “Накопичена амортизація нематеріальних активів”;

134 “Накопичена амортизація довгострокових біологічних

активів”;

135 “Знос інвестиційної нерухомості”.

На субрахунку 131 “Знос основних засобів”

узагальнюється

інформація про суму зносу тих необоротних активів, облік яких ве-

деться на рахунку 10 “Основні засоби”.

При цьому інформація про суму зносу інвестиційної

нерухомості, облік якої ведеться на субрахунку 100 “Інвестиційна

нерухомість” за первісною вартістю узагальнюється на субрахунку

135 “Знос інвестиційної нерухомості”.

На субрахунку 132 “Знос інших необоротних матеріаль-

них активів”

узагальнюється інформація про суму зносу тих необо-

ротних активів, облік яких ведеться на рахунку 11 “Інші необоротні

матеріальні активи”.

На субрахунку 133 “Накопичена амортизація нема-

теріальних активів”

узагальнюється інформація про суму зносу не-

матеріальних активів.

На субрахунку 134 “Накопичена амортизація довгост-

рокових біологічних активів”

узагальнюється інформація про суму

амортизації, нарахованої на довгострокові біологічні активи, облік яких

ведеться на субрахунках 162 “Довгострокові біологічні активи

рослинництва, які оцінені за первісною вартістю” та 164 “Довгострокові

біологічні активи тваринництва, які оцінені за первісною вартістю”.

Аналітичний облік зносу необоротних активів ведеться

відповідно за видами основних засобів, інших матеріальних необо-

ротних активів та нематеріальних активів.

За кредитом рахунку 13 “Знос (амортизація) необоротних ак-

тивів” відображається нарахування амортизації та індексації зносу не-

оборотних активів, за дебетом — зменшення суми зносу.

Розподіл амортизаційних відрахувань за об’єктами витрат

здійснюється на підставі таких документів як: 03-14 “Розрахунок амор-

тизації основних засобів (для промислових підприємств)”, 03–15 “Роз-

рахунок амортизації основних засобів (для будівельних організацій)”;

03-16 “Розрахунок амортизації по автотранспорту”.

236

Рахунок 13 “Знос (амортизація) необоротних активів” кореспондує

Оформлені і підписані вказані документи бухгалтером, який

здійснює облік основних засобів і нематеріальних активів переда-

ються бухгалтеру, який здійснює облік витрат підприємства.

При використанні журнально-ордерної форми обліку облік

амортизації та зносу ведеться у відомості обліку основних засобів,

книзі обліку затрат виробництва, журналі-ордері №4, а при спрощеній

формі обліку у Відомостях 4-

М і 5-М (розділ ІІ) (див. дод. А 4, А 5).

1.7. Інвентаризація основних засобів

і нематеріальних активів

Основним нормативним документом, який визначає умови і

порядок проведення інвентаризації основних засобів і нематеріаль-

них активів є “Інструкція з інвентаризації основних засобів, нема-

теріальних активів, товарно-матеріальних цінностей, грошових

коштів і документів, розрахунків та інших статей балансу”, затверд-

жена наказом Міністерства фінансів України від 30.10.1998 р., № 90.

Інвентаризація основних засобів

Підприємства зобов’язані проводити інвентаризацію:

1) будівель, споруд та інших нерухомих об’єктів — не менше

одного разу в три роки;

237

за дебетом з кредитом рахунків:

10 “Основні засоби”

11 “Інші необоротні матеріальні

активи”

12 “Нематеріальні активи”

42 “Додатковий капітал”

за кредитом з дебетом рахункі

в

15 “Kапітальні інвестиції”

23 “Виробництво”

39 “Витрати майбутніх періодів

”

42 “Додатковий капітал”

83 “Амортизація”

91 “Загальновиробничі витрати”

92 “Адміністративні витрати”

93 “Витрати на збут”

94 “Інші витрати операційної

діяльності”

99 “Надзвичайні витрати”

2) бібліотечних фондів — один раз у п’ять років;

3) інших основних засобів — не менше одного разу в рік.

Інвентаризація основних засобів проводиться не раніше

1 жовтня.

До почату iнвентаризацiї основних засобів слiд перевiрити:

– наявнiсть i стан регістрів облiку (карток, книг, описiв та iн.);

– наявнiсть i стан технiчних паспортiв та iншої технiчної до-

кументацiї;

– наявнiсть документiв на основнi засоби, що зданi чи прий-

нятi установою в оренду, на зберiгання, на тимчасове кори-

стування. За

вiдсутностi документiв слiд забезпечити їх от-

римання чи оформлення.

При виявленнi розходжень i неточностей у бухгалтерському

облiку або технiчнiй документацiї необхiдно в цi документи внести

вiдповiднi виправлення й уточнення.

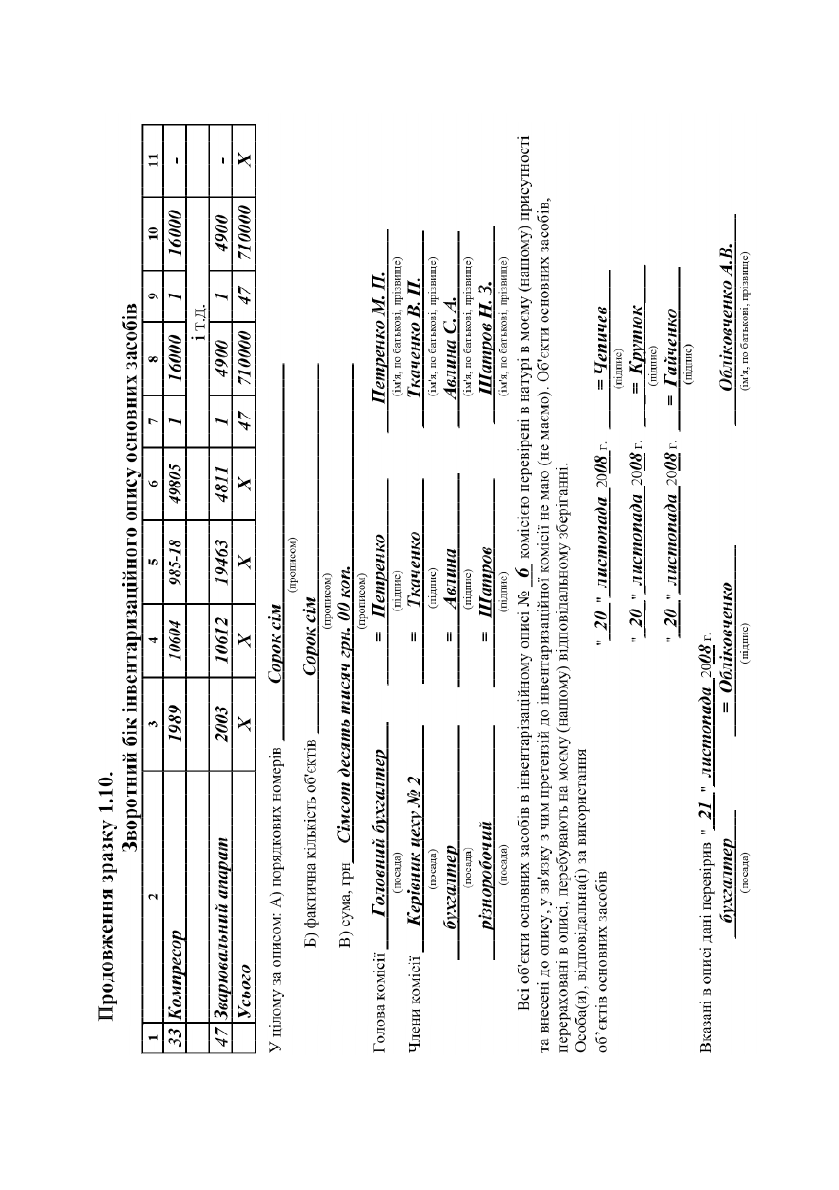

Пiд час iнвентаризацiї

комiсiя в обов’язковому порядку прово-

дить перевiрку вiдповiдностi технiчної документацiї, записує в

“Інвен-

таризаційний опис основних засобів”

(див. зразок 1.10) повнi наймену-

вання цих об’єктiв i їхнi iнвентарнi номери. У випадку вiдсутностi

технiчної документацiї про це вказується в описах — у графi “Примiтка”.

Описи складаються у двох екземплярах, один з яких передається до бух-

галтерії, а інший залишається у матеріально відповідальної особи.

Машини, обладнання

та iншi об’єкти перевiряються за за-

водськими номерами i заносяться в описи окремо, iз вказiвкою iнвен-

тарного номера.

Основнi засоби записуються в описi пiд найменуванням,

вiдповiдно з основним призначенням об’єкта. Об’єкт, що пройшов

вiдновлення, реконструкцiю, розширення чи переобладнання,

внаслiдок чого змi

нилось основне його призначення, вноситься до опи-

су пiд найменуванням, що вiдповiдає новому основному призначенню.

У випадках, коли проведенi капiтальнi роботи (надбудова по-

верхiв, прибудова нових примiщень та iнше) або часткова лiквiдацiя

будiвель i споруд (злам окремих конструктивних елементiв) не вi

доб-

раженi в бухгалтерському облiку, комiсiя повинна за вiдповiдними до-

кументами визначити суму збiльшення або зменшення балансової

вартостi об’єкта i привести в описi данi про проведенi змiни. Одночас-

но з цим комiсiя повинна встановити винних осiб i причини, з яких

конструктивнi змiни

об’єктiв не отримали вiдображення в облiку.

Окремi описи складаються при iнвентаризацiї садiв, виноград-

никiв, ягiдникiв, лiсопосадок, ставкiв, водоймищ, iригацiйних i

мелiоративних споруд. Насадження записуються за культурами, бо-

танiчними сортами iз вказiвкою року закладення, площею, кiлькi

стю

238

239

240