Лишиленко О.В. Бухгалтерський облік

Подождите немного. Документ загружается.

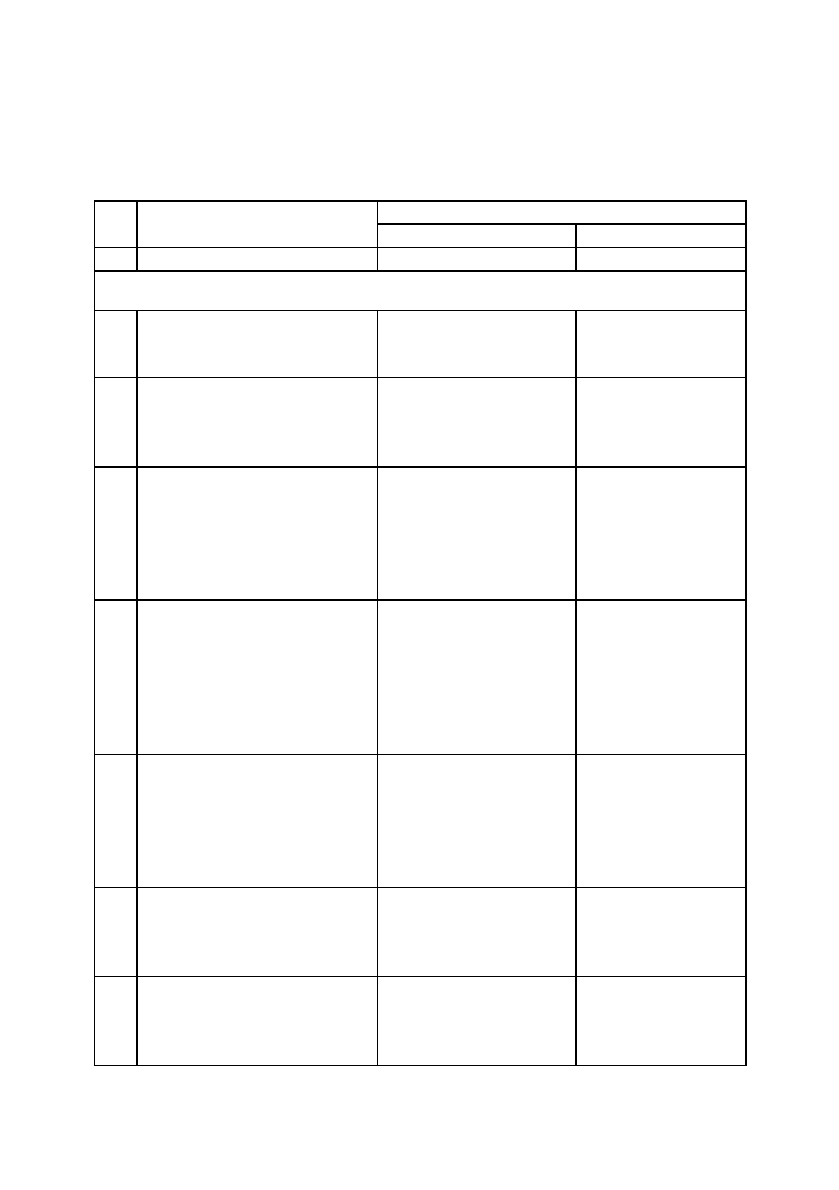

Таблиця 1.3.

Kореспонденція бухгалтерських рахунків по обліку фінансової

оренди (фінансового лізингу)

221

Kореспондуючі рахунки №

п/п

Зміст господарської

операції

Дебет Kредит

1 2 3 4

Облік у орендодавця

1. Відображено балансову

вартість об’єкта, переда-

ного в фінансову оренду

943 "Собівартість

реалізованих

виробницих запасів"

10 “Основні

засоби”

2. Нараховано

заборгованість орендарю

за об’єкт, переданий в

фінансову оренду

181 “Заборгованість

за майно, що

передано у фінансову

оренду”

712 "Дохід від

реалізації інших

оборотних

активів"

3. Відображено суму части-

ни вартості орендованого

об’єкта, яка підлягає від-

шкодуванню орендарем в

кінці чергового періоду її

погашення

377 “Розрахунки з

іншими дебіторами”

181 “Заборго-

ваність за майно,

що передано у

фінансову

оренду”

4. Відображено заборгова-

ність орендаря по сплаті

відсотків, яка виникає в

кінці чергового періоду за

користування майном,

переданим в фінансову

оренду

373 “Розрахунки за

нарахованими

доходами”

712 "Дохід від

реалізації інших

оборотних

активів"

5. Отримано кошти від

орендаря в оплату

вартості об’єкта

фінансової оренди та

відсотків за користування

орендованим майном

30 “Kаса”

31 “Рахунки в

банках”

377 “Розрахунки з

іншими

дебіторами”

373 “Розрахунки

за нарахованими

доходами”

6. Віднесено на фінансові

результати виручку за

об’єкт, переданий у

фінансову оренду

712 "Дохід від

реалізації інших

оборотних активів"

791 "Результат

операційної

діяльності"

7. Віднесено на фінансові

результати відсотки за

користування орендарем

переданим йому майном

712 "Дохід від

реалізації інших

оборотних активів"

791 "Результат

операційної

діяльності"

222

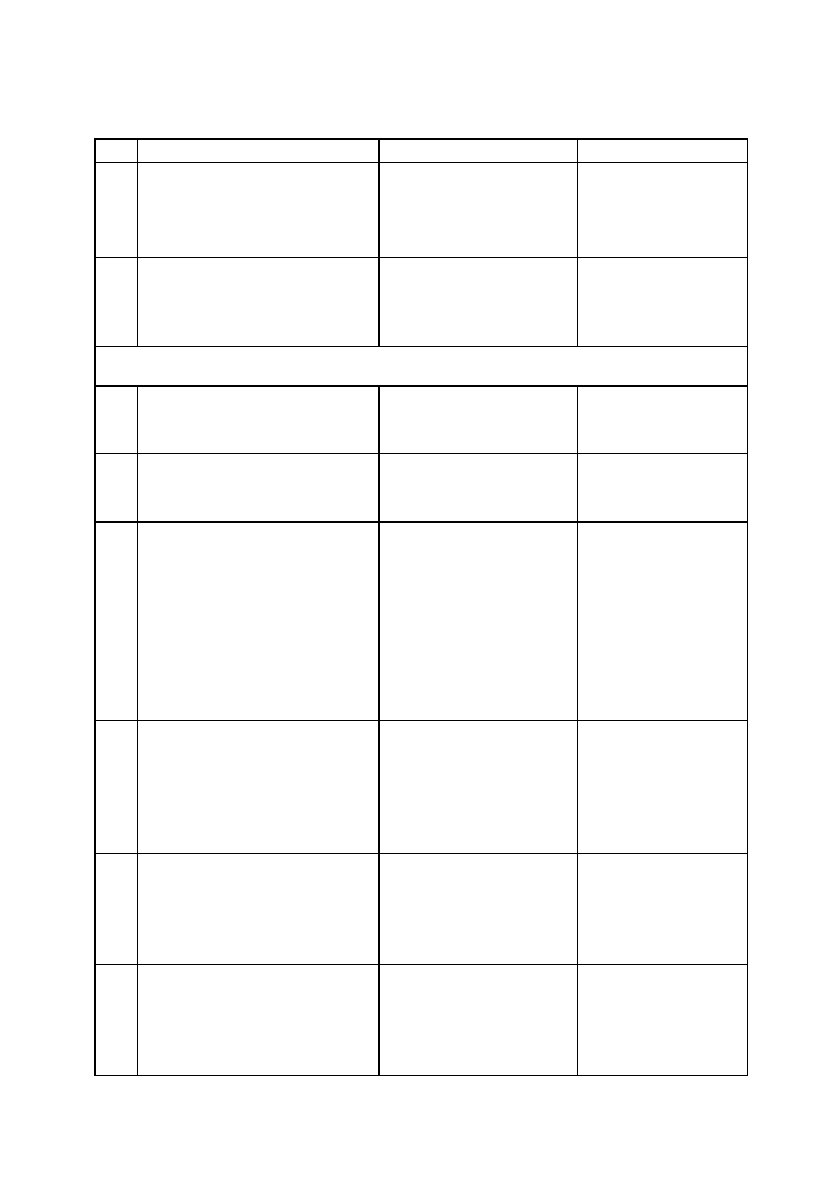

Продовження таблиці 1.3.

1 2 3 4

8. Відображено суму ПДВ

із нарахованих доходів від

передачі об’єкта у

фінансову оренду

64 “Розрахунки за

податками й

платежами”

712 "Дохід від

реалізації інших

оборотних

активів"

9. Віднесено на фінансові

результати балансову вар-

тість об’єкта, переданого

у фінансову оренду

791 “Результат

операційної

діяльності

943 “Собівартість

реалізованих

виробничих

заказів”

Облік у орендаря

10. Введено до складу основ-

них засобів об’єкт, отри-

маний у фінансову оренду

10 “Основні засоби” 531 “Зобов’язання

з фінансової

оренди”

11. Відображено ПДВ із суми,

належної до сплати

орендодавцю

64 “Розрахунки за

податками і

платежами”

531 “Зобов

′

язання

з фінансової

оренди”

12. Нараховано амортизацію

по орендованому об’єкту

23 “Виробництво”

91 “Загальновироб-

ничі витрати”

92 “Адміністративні

витрати”

93 “Витрати на збут”

94 “Інші витрати

операційної

діяльності”

131 “Знос

основних засобів”

13. Нараховано належну до

сплати в кінці кожного

періоду суму частини

вартості об’єкта

фінансової оренди

531 “Зобов’язання з

фінансової оренди”

611 “Поточна

заборгованість за

довгостроковими

зобов’язаннями в

національній

валюті”

14. Відображено заборго-

ваність за відсотками за

користування об’єктом,

переданим у фінансову

оренду

952 “Інші фінансові

витрати”

684 “Розрахунки

за нарахованими

відсотками”

15. Погашено заборгованість

по фінансовій оренді

перед орендодавцем

611 “Поточна забор-

гованість за довгост-

роковими зобов’язан-

нями в національній

валюті”

30 “Kаса”

31 “Рахунки в

банках”

Зворотня оренда (лізинг) —

це господарська операція

фізичної чи юридичної особи, що передбачає продаж основних

фондів фінансовій організації з одночасним зворотнім отриманням

таких основних фондів фізичною чи юридичною особою в опе-

раційний або фінансовий лізинг.

1.6. Облік амортизації та зносу основних

засобів і нематеріальних активів

Другим етапом кругообігу господарських засобів виступає

процес виробництва, який характеризується взаємодією засобів

праці, предметів праці і трудових ресурсів.

В процесі виробництва як основні засоби, так і нема-

теріальні активи втрачають свою вартість і у вигляді амортизацій-

них відрахувань переносять її на створювані на підприємстві про-

дукцію, роботи, послуги, а також окремою статтею

входять до

складу адміністративних та інших витрат.

Порядок нарахування і використання амортизаційних від-

рахувань основних засобів і нематеріальних активів визначено як

податковим законодавством, так і П(С)БО №7 “Основні засоби” та

П(С)БО №8 “Нематеріальні активи”.

Амортизацiя

— систематичний розподiл вартостi, яка

амортизується, необоротних активiв протягом строку їх корисного

використання (експлуатацiї).

Знос необоротних активiв —

сума амортизацiї об’єктів

необоротних активiв з початку їх корисного використання.

223

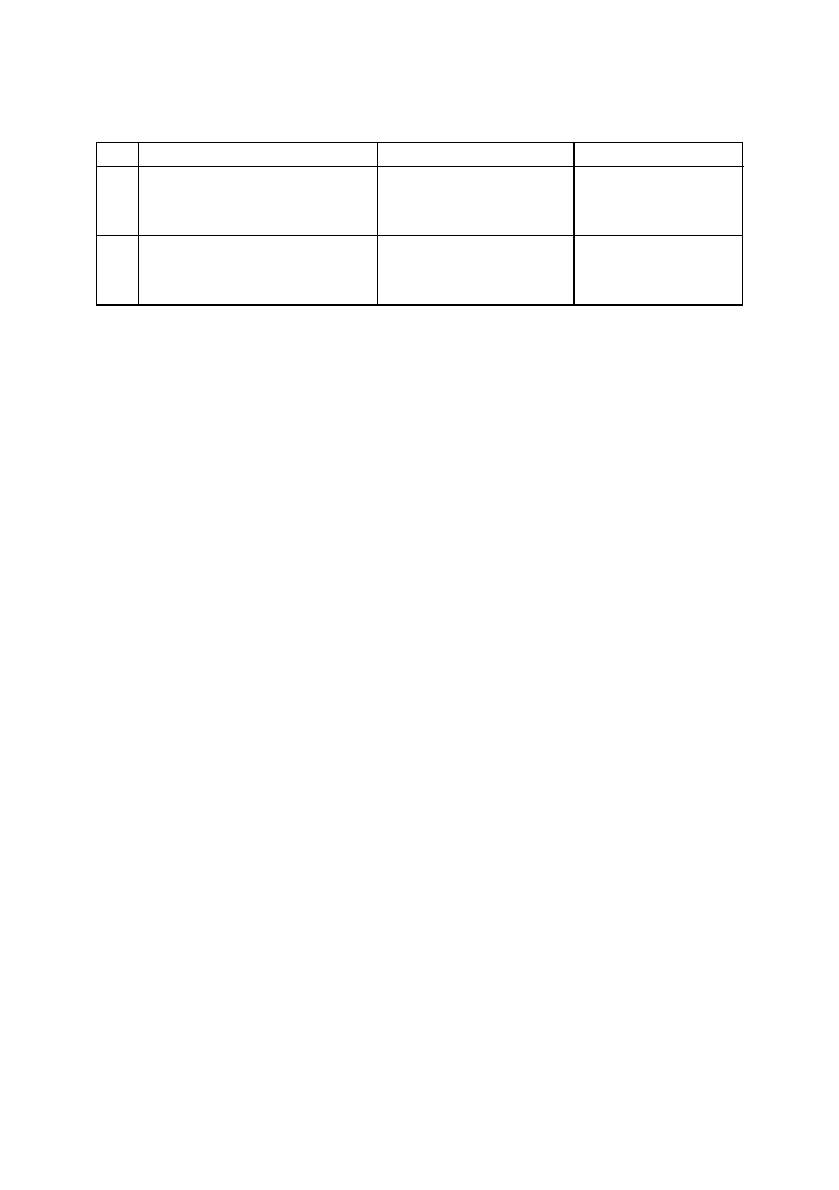

Продовження таблиці 1.3.

1 2 3 4

684 “Розрахунки за

нарахованими

відсотками”

16 Віднесено на фінансові

результати витрати, пов’я-

зані з орендою об’єкта

792 “Результат

фінансових

операцій”

952 “Інші

фінансові

витрати”

Амортизація основних засобів

Положенням (стандартом) 7 “Основні засоби” визначено, що

об’єктом амортизації є основні засоби (крім землі).

Нарахування амортизацiї здiйснюється протягом строку ко-

рисного використання (експлуатацiї) об’єкта, який встановлюється

пiдприємством при визнаннi цього об’єкта активом (при зарахуваннi

на баланс), i призупиняється на перiод його реконструкцiї, мо-

дернiзац

iї, добудови, дообладнання та консервацiї.

При визначеннi строку корисного використання (експлуа-

тацiї) слiд ураховувати:

– очiкуване використання об’єкта пiдприємством з урахуван-

ням його потужностi або продуктивностi;

– фiзичний та моральний знос, що передбачається;

– правовi або iншi обмеження щодо строкiв використання

об’єкта та i

ншi фактори.

Строк корисного використання (експлуатацiї) об’єкта основ-

них засобiв переглядається в разi змiни очiкуваних економiчних ви-

год вiд його використання.

Амортизацiя об’єкта основних засобiв нараховується, вихо-

дячи з нового строку корисного використання, починаючи з мiсяця,

наступного за мiсяцем

змiни строку корисного використання.

Згідно із П(С)БО 7 амортизація основних засобів (крім інших

необоротних матеріальних активів) нараховується із застосуванням

таких методів:

1) прямолінійного;

2) зменшення залишкової вартості;

3) прискореного зменшення залишкової вартості;

4) кумулятивного;

5) виробничого.

Треба зауважити, що підприємство може застосовувати нор-

ми і методи нарахування амортизації основних засобів, передбачені

податковим законодавством. Отже,

шостим методом

нарахування

амортизації,

є податковий.

Нарахування амортизацiї проводиться щомiсячно. Пiдпри-

ємства з сезонним характером виробництва рiчну суму амортизацiї

нараховують протягом перiоду роботи пiдприємства у звiтному роцi.

Мiсячна сума амортизацiї при застосуваннi методiв зменшен-

ня залишкової вартостi, прискореного зменшення залишкової вар-

тостi, прямолiнiйного та

кумулятивного визначається дiленням

рiчної суми амортизацiї на 12.

224

Нарахування амортизацiї починається з мiсяця, наступного за

мiсяцем, у якому об’єкт основних засобiв став придатним для корис-

ного використання.

Нарахування амортизацiї припиняється, починаючи з мiсяця,

наступного за мiсяцем вибуття об’єкта основних засобiв.

Використовуючи дані наведеного прикладу, покажемо поря-

док визначення амортизації

використовуючи зазначені методи щодо

її розрахунку.

Приклад.

Первісна вартість придбаного підприємством ви-

робничого обладнання склала 81000 грн. На підприємстві було прий-

няте рішення про граничний термін експлуатації обладнання — 4 ро-

ки, після чого в результаті фізичного і морального зношення, а також

зміни технології буде закуплене нове обладнання. Натомість через 4

роки підприємство планує отримати виручку за використане обла-

дання у розмірі 16000

грн. Виходячи із цього, вартість, яка підлягає

амортизації, складає

65000 грн.

(81000 – 16000 = 65000). За період

експлуатації обладнання планується випустити 130000 одиниць про-

дукції, зокрема: 1 рік — 30000 штук, 2 рік — 40000 штук, 3 рік —

40000 штук, 4 рік — 20000 штук.

Метод 1 — прямолінійний,

за яким рiчна сума амортизацiї

визначається дiленням вартостi, яка амортизується, на очiкуваний

перiод часу використання об’єкта основних засобiв.

Виходячи із зазначеного:

Річна норма амортизації = 25% (100%

:

4 = 25%).

Річна сума амортизації = 16250 грн. (65000х25%

:

100% = 16250).

Місячна сума амортизації = 1354 грн. (16250

:

12 = 1354).

Метод 2 — зменшення залишкової вартості,

за яким рiчна

сума амортизацiї визначається як добуток залишкової вартостi

об’єкта на початок звiтного року або первiсної вартостi на дату по-

чатку нарахування амортизацiї та рiчної норми амортизацiї. Рiчна

норма амортизацiї (у вiдсотках) обчислюється як рiзниця мiж одини-

цею

та результатом кореня ступеня кiлькостi рокiв корисного викори-

стання об’єкта з результату вiд дiлення лiквiдацiйної вартостi об’єкта

на його первiсну вартiсть.

Виходячи із зазначеного:

Річна норма амортизації = 33,3%.

225

Розрахунок річної суми амортизації на протязі строку роботи

обладнання покажемо у табл. 1.4.

Таблиця 1.4.

Розрахунок річної суми амортизації обладнання з використан-

ням методу зменшення залишкової вартості

Як видно із табл. 1.4., амортизація об’єкта за весь строк його

експлуатації склала 65000 грн., тобто дорівнює вартості обладнання,

яке підлягало амортизації з самого початку.

Метод 3 — прискореного зменшення залишкової вартості,

за яким рiчна сума амортизацiї визначається як добуток залишкової

вартостi об’єкта на початок звiтного року або первiсної вартостi на

дату початку нарахування амортизацiї та рiчної норми амортизацiї,

яка обчислюється, виходячи iз строку корисного використання

об’єкта, i подвоюється.

Таблиця 1.5.

Розрахунок річної суми амортизації обладнання з використан-

ням методу прискореного зменшення залишкової вартості

226

4 16000 4 16 4 16 2

(1 – 81000 = 1 – 81 = 1 – = 1 – –– = 0,33).

4 81 3

Роки

експлуатації

Залишкова

вартість, грн.

Річна норма

амортизації, %

Річна сума

амортизації, грн.

1 81000 33,3 26973

2 54027 33,3 17991

3 36036 33,3 12000

4 24036 33,3 8036

х 16000 х 65000

Роки

експлуатації

Залишкова

вартість, грн.

Річна норма

амортизації, %

Річна сума

амортизації, грн.

1 81000 50 40500

2 40500 50 20250

3 20250 50 2125

4 18125 50 2125

х 16000 х 65000

Виходячи із зазначеного:

Річна норма амортизації = 50% (100%

:

4 х 2 = 50).

Розрахунок річної суми амортизації обладнання на протязі

строку його використання покажемо у табл. 1.5.

Метод 4 — кумулятивний,

за яким рiчна сума амортизацiї

визначається як добуток вартостi, яка амортизується, та кумулятив-

ного коефiцiєнта. Kумулятивний коефiцiєнт розраховується дiленням

кiлькостi рокiв, що залишаються до кiнця очiкуваного строку викори-

стання об’єкта основних засобiв, на суму кількості рокiв його корис

-

ного використання.

Сума кількості років використання = 10 (1+2+3+4 = 10).

Річна норма амортизації за перший рік = 40% (4

:

10 = 0,4), за

другий рік = 30% (3

:

10 = 0,3), за третій рік = 20% (2

:

10 = 0,2), за

четвертий рік = 10% (1

:

10 = 0,1).

Розрахунок річної суми амортизації на протязі строку роботи

обладнання покажемо у табл. 1.6.

Таблиця 1.6.

Розрахунок річної суми амортизації обладнання

з використанням кумулятивного методу

Метод 5 — виробничий,

за яким мiсячна сума амортизацiї

визначається як добуток фактичного мiсячного обсягу випуску про-

дукцiї (робiт, послуг) та виробничої ставки амортизацiї. Виробнича

ставка амортизацiї обчислюється дiленням вартостi, яка аморти-

зується, на загальний обсяг продукцiї (робiт, послуг), який

пiдприємство очiкує виробити (виконати)

з використанням об’єкта

основних засобiв.

Вартість, яка амортизується — 65000 грн. Kількість про-

дукції, яку передбачається виробити за чотири роки роботи облад-

нання — 130000 шт. Виходячи із цього, сума амортизації обладнан-

ня у розрахунку на одиницю виробленої продукції = 0,5 грн.

(65000

:

130000 = 0,5).

227

Роки

експлуатації

Вартість, яка

амортизується,

грн.

Річна норма

амортизації,

%

Річна сума

амортизації,

грн.

1 65000 40 26000

2 65000 30 19500

3 65000 20 13000

4 65000 10 6500

х х х 65000

Розрахунок річної суми амортизації обладнання в залежності

від кількості виробленої продукції показано у табл. 1.7.

Таблиця 1.7.

Розрахунок річної суми амортизації обладнання

з використанням виробничого методу

Метод 6 — податковий,

згідно якого суб’єкт господарюван-

ня може застосовувати методи і норми нарахування амортизації, які

передбачені податковим законодавством.

Так, згідно Закону України “Про оподаткування прибутку

підприємств” №334/94-ВР від 28.12.1994 р. передбачено, що

амор-

тизації підлягають витрати на:

−

придбання основних фондів та нематеріальних активів

для власного виробничого використання, включаючи витрати на

придбання племінної худоби та придбання, закладення і вирощуван-

ня багаторічних насаджень до початку плодоношення;

−

самостійне виготовлення основних фондів для власних

виробничих потреб, включаючи витрати на виплату заробітної плати

працівникам, які були зайняті на виготовленні таких основних

фондів;

−

проведення всіх видів ремонту, реконструкції, модер-

нізації та інших видів поліпшення основних фондів;

−

поліпшення якості земель, не пов’язаних з будівництвом,

зокрема іригація, осушення, збагачення та інше капітальне

покращення землі.

Суми амортизаційних відрахувань вилученню до бюджету не

підлягають, а також не можуть бути базою для нарахування будь-

яких податків, зборів (обов’язкових платежів).

Не підлягають амортизації

витрати платника податку на:

−

придбання і відгодівлю продуктивної худоби;

−

вирощування багаторічних плодоносних насаджень;

−

придбання основних фондів або нематеріальних активів з

228

Роки

експлуата-

ції

Вартість, яка

амортизу-

ється, грн

Виробництво

продукції,

штук

Сума амортизації

на одиницю

продукції, грн.

Річна сума

амортизації,

грн.

1 65000 30000 0,5 15000

2 65000 40000 0,5 20000

3 65000 40000 0,5 20000

4 65000 20000 0,5 10000

х х 130000 х 65000

метою їх подальшого продажу іншим особам чи їх використання як

комплектуючих (складових частин) інших основних фондів, призна-

чених для подальшого продажу іншим особам;

−

утримання основних фондів, що знаходяться на консервації.

Згідно із Законом України “Про оподаткування прибутку

підприємств” №334/94-ВР від 28.12.1994 р. (із змінами та допов-

неннями) передбачено з метою нарахування амортизації для визна-

чення в подальшому оподатковуваного прибутку підприємства,

ос-

новні фонди підлягають розподілу за такими групами:

група 1 —

будівлі, споруди, їх структурні компоненти та пе-

редавальні пристрої, в тому числі житлові будинки та їх частини

(квартири і місця загального користування), вартість капітального

покращення землі;

група 2

— автомобільний транспорт та вузли (запасні частини)

до нього, меблі, побутові електронні, оптичні, електромеханічні прила-

ди та інструменти, інше конторське (офісне) обладнання, устаткування

та приладдя до них;*

* Слова “включаючи електронно-обчислювальні машини,

інші машини для автоматичної обробки інформації, інформаційні

системи, телефони, мікрофони і рації” виключені.

група 3 —

будь-які інші основні фонди, не включені до груп

1, 2 і 4.

група 4

— електронно-обчислювальні машини, інші машини

для автоматичної обробки інформації, їх програмне забезпечення,

пов'язані з ними засоби зчитування або друку інформації, інші

інформаційні системи, телефони (у тому числі сотові), мікрофони і

рації, вартість яких перевищує вартість малоційнних товарів

(предметів).

L

L До групи 4 включають відповідні основні фонди, придбані

(виготовлені) після 1 січня 2003 р. (а також витрати на їх по-

кращення).

Норми амортизації встановлюються у відсотках до балансової

вартості кожної з груп основних фондів на початок звітного (податко-

вого) періоду в такому розмірі (в розрахунку на календарний квартал):

− група 1

— з 1.01.04 — 2 відсотка;

− група 2

— з 1.01.04 — 10 відсотків;

− група 3

— з 1.01.04 — 6 відсотків;

– група 4

— 15 відсотків.

Увага! Враховуючи зміни, які періодично відбувають-

ся у законодавсті, класифікація основних засобів з метою

оподаткування у майбутньому може змінюватися!

229

Балансова вартість групи основних фондів на початок звітно-

го періоду розраховується за формулою:

Б(а) = Б(а-1) + П(а-1) – В(а-1) – А(а-1),

де

Б(а)

— балансова вартість групи на початок звітного періоду;

Б(а-1)

— балансова вартість групи на початок періоду, що пе-

редував звітному;

П(а-1)

— сума витрат, понесених на придбання основних

фондів, здійснення капітального ремонту, реконструкцій, модер-

нізацій та інших поліпшень основних фондів протягом періоду, що

передував звітному;

В(а-1)

— сума виведених з експлуатації основних фондів

протягом періоду, що передував звітному;

А(а-1) —

сума амортизаційних відрахувань, нарахованих у

періоді, що передував звітному.

Треба зауважити, що і річна норма і сума амортизації основ-

них засобів не є в чотири рази більшою, аніж квартальна.

Так, враховуючи, що вищезгадане придбане підприємством

виробниче обладнання відноситься до третьої групи основних за-

собів (згідно податкового законодавства), норма його амортизації від

балансової

вартості обладнання на початок звітного (податкового)

періоду (в розрахунку на календарний квартал) складає — 6%. На

перший погляд річна норма амортизації є у 4 рази більшою, аніж

квартальна і складає 6% х 4 = 24%. Виходячи із цього річна сума

амортизації обладнання буде 81000 грн. х 24% =

19440

грн. Проте

треба зауважити, що даний розрахунок не є правильним.

Правильним же буде наступний порядок розрахунку

амортизації обладнання за рік:

1-й квартал: 81000 грн. х 6% = 4860 грн. (76140 грн.).

2-й квартал: 76140 грн. х 6% = 4568 грн. (71572 грн.).

3-й квартал: 71572 грн. х 6% = 4294 грн. (67278 грн.).

4-й квартал: 67278 грн. х 6% = 4037 грн. (63241 грн.).

Виходячи із даного розрахунку річна сума амортизації обладнан-

ня складе: 4860 грн. + 4568 грн. + 4294 грн. + 4037 грн. =

17759

грн.

Як видно із зазначеного, різниця при нарахуванні аморти-

зації складе 19440 грн. – 17759 грн. =

1681

грн.

230