Лекции - Управление рисками

Подождите немного. Документ загружается.

Страхование ответственности — это отрасль страхования,

где объектом

выступает ответственность перед третьими лицами за причиненный им ущерб

вследствие какого-либо действия или бездействия страхователя.

Ответственность предпринимателя включает широкий спектр ситуаций

— от его ответственности за непогашение кредитов до ответственности за

экологическое загрязнение, причинение ущерба природе и жителям района от

неправильной технологии своей деятельности.

Страхование ответственности предусматривает в случае причинения

страхователем вреда здоровью или имуществу третьих лиц осуществление

страховщиком на основании закона или по решению суда соответствующих

выплат, компенсирующих причиненный вред.

Наряду со страхованием риска используются такие его разновидности,

как сострахование и перестрахование.

В условиях постоянного увеличения стоимости объектов страхования

повышается ценность рисков, принимаемых на страхование. Поэтому

наступление страхового события может представляться крайне опасным для

страховщика, так как покрытие убытков, связанных с дорогостоящим риском,

может потребовать изъятия страховых резервов и даже собственного капитала,

то есть привести его к банкротству. Кроме того, большинство страховщиков

не располагает достаточными для покрытия таких убытков финансовыми

средствами.

В этих условиях каждый страховщик устанавливает для себя

предельный размер страховой суммы, которую он может оставить на

собственном удержании.

Если предполагаемая сумма страхования превосходит этот максимум,

то страховщик может принять на себя только часть этой суммы,

предоставляя страхователю право застраховаться на недостающую сумму у

других страховщиков.

Такая форма страхования называется сострахованием. К недостаткам

такого подхода к предупреждению и снижению риска следует отнести

необходимость заключения договора страхования с разными

страховщиками, как правило, по разным условиям и тарифам. При

наступлении страхового события страхователь должен получать от каждого

страховщика в отдельности долю страхового возмещения.

Недостатки сострахования устраняются посредством перестрахования,

сущность которого состоит в том, что страховщик (страховая компания)

принимает на себя ответственность по всей сумме страхования и уже от своего

имени обращается к другому страховщику с предложением передать часть

риска на ответственность последнего.

Своеобразной формой страхования, на наш взгляд, является

распределение риска (передача части риска) путем привлечения к участию в

содержащем риск проекте более широкого круга партнеров или инвесторов.

Таким примером передачи части риска может быть предоставление

кредитов на консорциональной основе, когда для выдачи большой суммы

кредита объединяются несколько банков, образуя консорциум.

Резервирование средств как способ снижения отрицательных

последствий наступления рисковых событий состоит в том, что

предприниматель создает обособленные фонды возмещения убытков за счет

части собственных оборотных средств.

Как правило, такой способ снижения рисков предприниматель выбирает

в случаях, когда, по его мнению, затраты на резервирование средств меньше,

чем стоимость страховых взносов при страховании.

Так, например, крупной нефтяной компании, владеющей сотнями

танкеров, потеря одного танкера в год (что само по себе маловероятно)

обойдется дешевле, чем выплата страховых взносов за все танкеры.

По своей сути резервирование средств представляет собой

децентрализованную форму создания резервных (страховых) фондов

непосредственно в хозяйствующем субъекте. Поэтому в литературе

резервирование средств на покрытие убытков часто

называют

самострахованием.

В зависимости от назначения резервные фонды могут создаваться в

натуральной или денежной форме.

Так, например, фермеры и другие субъекты сельского хозяйства для

предотвращения и возмещения возможных потерь, вызванных

неблагоприятными климатическими и природными условиями, создают в

первую очередь натуральные резервные фонды: семенной, фуражный и другие.

В промышленном производстве, строительстве, торговле создаются

резервные запасы

сырья, материалов, товаров на случай срыва поставок с целью

предотвращения остановки производства.

Резервные денежные фонды создаются на случай: возникновения

непредвиденных расходов, связанных с изменением тарифов и цен, оплатой

всевозможных исков и т.п.; необходимости покрытия кредиторской

задолженности; покрытия расходов по ликвидации хозяйствующего субъекта

и др.

Одной из важнейших характеристик метода резервирования средств,

определяющих область его эффективного применения и место в системе мер,

направленных на снижение риска, является требуемый в каждом конкретном

случае объем запасов. Поэтому в процессе оценке эффективности, выбора и

обоснования вариантов снижения риска посредством резервирования средств

необходимо определить оптимальный (минимальный, но достаточный для

покрытия убытков) размер запасов.

Подобные задачи оптимизации запасов являются, как правило,

достаточно сложными. Их решению посвящено большое количество

исследований и разработок, составивших специальный раздел экономико-

математических методов под общим названием «Теория управления

запасами».

Такие расчеты осуществляются, как правило, при запланированном

риске, когда известны вероятность появления и величина возможных потерь и

эти потери решено возмещать из текущего дохода.

Вместе с тем, возможно наступление и незапланированных рисков,

потери от которых приходиться возмещать любыми имеющимися ресурсами.

Для таких случаев также желательно образовывать страховой резервный

фонд.

Так как такие фонды исключаются из оборота и не приносят прибыли,

то необходимо также оптимизировать их размер.

Найти оптимальный уровень таких резервных фондов достаточно

сложно. Единого общепринятого критерия здесь нет.

Так, например, за рубежом при определении требуемого размера

страхования резервных фондов исходят из различных критериев. Одни

компании формируют страховые фонды в размере 1% от стоимости активов,

другие — в размере 1-5% от объема продаж, третьи — 3-5% от годового

фонда выплат акционерам и т.п. В Российской федерации, например,

разрешено создавать страховые фонды (резервы) за счет себестоимости в

размере не более 1% от объема реализованной продукции (работ, услуг).

В любом случае источником возмещения потерь от наступления риска

служит прибыль. При создании фондов это накопленная прибыль, в случае

отсутствия таких фондов и наступления рисковых событий —

недополученная прибыль.

В системе мер, направленных на снижение риска, важная роль

принадлежит диверсификации.

Диверсификация представляет собой процесс распределения

инвестируемых средств между различными объектами вложения, которые

непосредственно не связаны между собой.

Так, например, вкладывая деньги в акции одной компании, инвестор

оказывается зависимым от колебаний ее курсовой стоимости. Если он

вложит свой капитал в акции нескольких компаний, то эффективность также

будет зависеть от курсовых колебаний, но только не каждого курса, а

усредненного. Средний же курс, как правило, колеблется меньше, поскольку

при понижении курса одной из ценных бумаг курс другой может

повыситься (и наоборот) и колебания могут взаимно погаситься.

Примером диверсификации может служить хранение свободных

денежных средств в различных банках.

Любое предприятие может рассматриваться как совокупность

некоторых активов (материальных и финансовых), находящихся в оп-

ределенном сочетании.

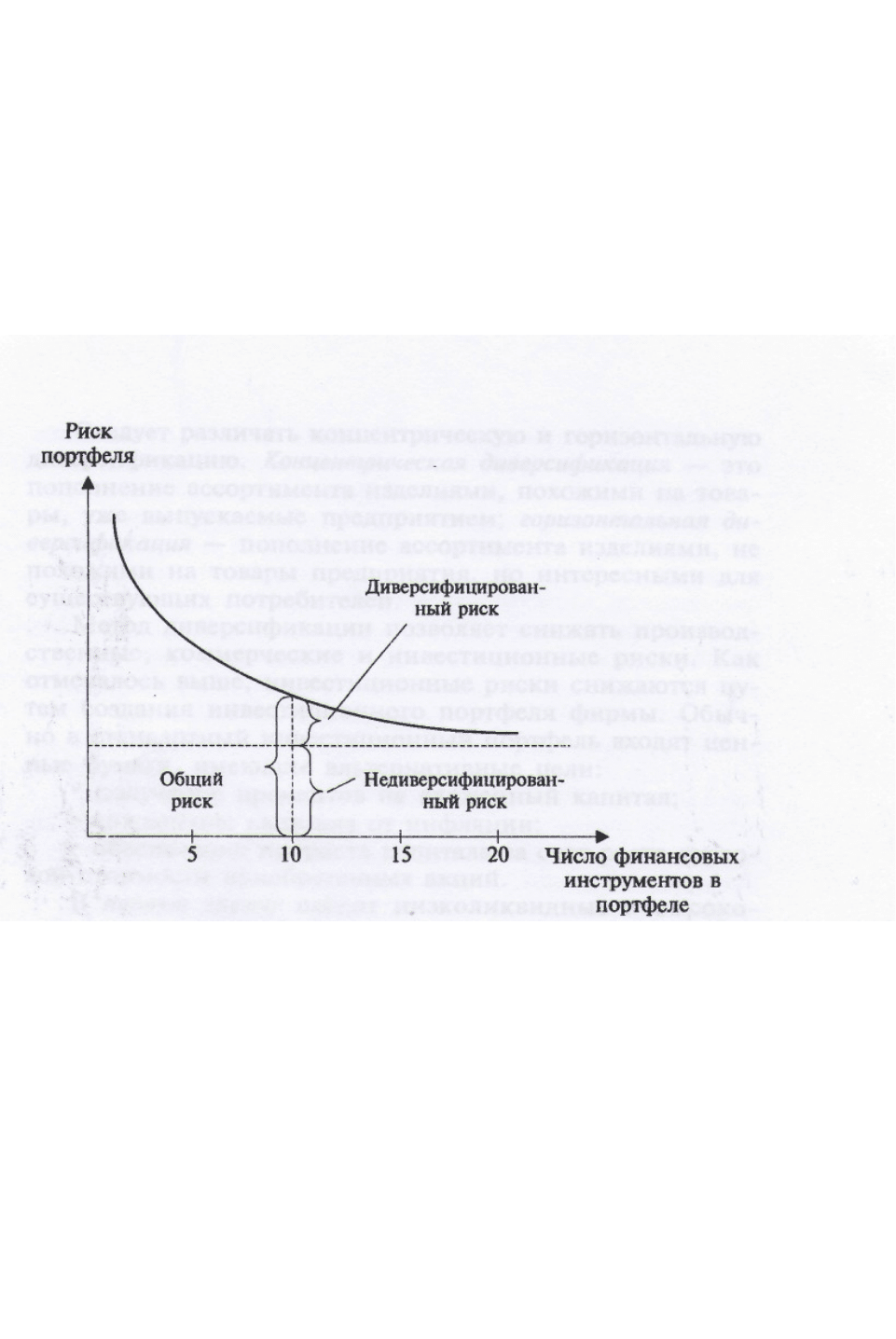

Рисунок 1 - Зависимость степени риска от диверсификации портфеля

Общий риск портфеля состоит из двух частей:

• диверсифицированный (несистематический) риск, т.

е. риск, который может быть элиминирован за счет диверсификации

(инвестирование 1 млн руб. в акции десяти компаний менее рискованно,

нежели инвестирование той же суммы в акции одной компании);

• недиверсифицированный (систематический) риск, т.

е. риск, который нельзя уменьшить путем изменения структуры портфеля.

Исследования показали, что если портфель состоит из 10—20 различных

видов ценных бумаг, включенных в него с помощью случайной выборки из

имеющегося на рынке ценных бумаг набора, то несистематический риск

может быть сведен к минимуму. Таким образом, этот риск поддается

элиминированию довольно несложными методами, поэтому основное

внимание следует уделять возможному уменьшению систематического

риска.

Если в результате непредвиденных событий один вид деятельности

будет убыточен, то другой вид все же будет приносить прибыль.

Предпринимательскую фирму это спасет от банкротства и позволит

продолжить функционировать.

Следует различать концентрическую и горизонтальную

диверсификацию. Концентрическая диверсификация — это пополнение

ассортимента изделиями, похожими на товары, уже выпускаемые

предприятием; горизонтальная диверсификация — пополнение

ассортимента изделиями, не похожими на товары предприятия, но

интересными для существующих потребителей.

Метод диверсификации позволяет снижать производственные,

коммерческие и инвестиционные риски. Как отмечалось выше,

инвестиционные риски снижаются путем создания инвестиционного

портфеля фирмы. Обычно в стандартный инвестиционный портфель

входят ценные бумаги, имеющие альтернативные цели:

• получение процентов на вложенный капитал;

• сохранение капитала от инфляции;

• обеспечение прироста капитала за счет роста курсовой стоимости

приобретенных акций.

В первую группу входят низколиквидные и высокорискованные

ценные бумаги, способные принести высокие проценты при удачном

стечении обстоятельств. Ко второй группе относятся ценные бумаги,

обладающие большей ликвидностью, выпущенные крупными компа-

ниями или государством, с небольшими рисками и заранее ожидаемыми

небольшими, нестабильными процентными выплатами. Третью группу

составляют ценные бумаги, обладающие очень высокой ликвидностью (в

данном случае инвестор надеется на шансы заработать на перепродажах).

При формировании инвестиционного портфеля, таким образом,

происходит «усреднение» инвестиционного риска путем

диверсификации.

Например, вкладывая деньги в акции одной компании, инвестор

оказывается зависимым от колебаний ее курсовой стоимости. Если он

вложит свой капитал в акции нескольких компаний, то эффективность

также будет зависеть от курсовых колебаний, но только не каждого

курса, а усредненного. Средний курс, как правило, колеблется меньше,

поскольку при повышении курса одной из ценных бумаг курс другой

может понизиться, и наоборот, и колебания могут взаимно погаситься.

Латеральная диверсификация наблюдается при самой слабой связи

между старой областью деятельности и новов

ведениями. В качестве

наиболее важных мотивов использования этого вида диверсификации

можно назвать: стремление закрепиться в растущей отрасли; наиболее

оптимальное и выгодное для предприятия распределение риска;

проникновение в отрасль с высокой нормой прибыли; использование

накопленного опыта менеджмента. Нередко стремление к латеральной

диверсификации объясняется личными пристрастиями руководства или

просто случаем.

Иногда определяющую роль в выборе вида диверсификации играют

налоговые льготы.

В качестве основных форм диверсификации предпринимательских

рисков фирмой могут быть использованы следующие.

1. Диверсификация предпринимательской деятельнос

ти фирмы,

предусматривающая использование альтернативных возможностей

получения дохода от различных видов деятельности, непосредственно

не связанных другс другом. В таком случае, если в результате

непредвиденных событий один вид деятельности окажется

убыточным, другие будут приносить прибыль.

2. Диверсификация портфеля ценных бумаг — позволя

ет снижать

инвестиционные риски, не уменьшая при этом уровень доходности

инвестиционного портфеля.

3. Диверсификация программы реального инвестирования

При

формировании реального инвестиционного портфеля фирме

целесообразно отдавать предпочтение программам реализации

нескольких проектов относительно небольшой капиталоемкости перед

программами, состоящими из крупного единственного инвестиционного

проекта.

4. Диверсификация кредитного портфеля — направле

на на снижение

кредитного риска фирмы и предусматривает разнообразие покупателей

ее продукции или услуг.

5. Диверсификация поставщиков сырья, материалов и

комплектующих. В случае сбоя в поставках предпринимательской фирме

не придется искать альтернативных поставщиков, а можно будет

увеличить объемы закупок у других поставщиков.

6. Диверсификация покупателей продукции.

7. Диверсификация валютной корзины фирмы. Данный

вид

диверсификации предусматривает выбор фирмой нескольких видов

валют для совершения внешнеэкономи

ческих операций. В результате

предпринимательская фирма имеет возможность минимизировать валютные

риски. Так, для снижения риска потерь, связанных с падением спроса на

определенный вид продукции, промышленное предприятие осваивает и

осуществляет выпуск разных видов продукции; строительная фирма наряду

с основным видом работ выполняет вспомогательные и сопутствующие

работы, а также предпринимает меры, позволяющие максимально быстро

переориентироваться на выпуск других видов строительной продукции и т.

п. В страховом бизнесе примером диверсификации является расширение

страхового поля. Например, страхование урожая, строений и т. п. на

небольшом пространстве (в случае наступления урагана и т. п.) может

привести к необходимости выплаты больших страховых сумм. Увеличение

страхового поля уменьшает вероятность одновременного наступления

страхового события.

Примерами диверсификации с целью снижения банковских рисков могут

быть:

• предоставление кредитов более мелкими суммами большему

количеству клиентов при сохранении общего объема кредитования;

• образование валютных резервов в разной валюте с целью уменьшения

потерь в случае падения курса одной из валют;

• привлечение депозитных вкладов, ценных бумаг более мелкими суммами

от большего числа вкладчиков и т. п.

Выход за пределы рынка одной страны может уменьшить колебания

спроса, а соответствующее увеличение клиентов уменьшает уязвимость

проекта (деятельность) при потере одного или нескольких клиентов.

Следует отметить, что не любое разнообразие акций, товаров, услуг,

клиентов и т. п. приводит к снижению риска. Например, при снижении

деловой активности автомобилестроительных фирм они уменьшают закупку

металла у металлургов, шин — у представителей соответствующей отрасли

промышленности и т. д. В этом случае курсы акций указанных фирм будут

колебаться в одну и ту же сторону. Диверсификация путем приобретения

акций указанных компаний бесполезна, так как их эффективность будет

зависеть от одних и тех же факторов.

Важным условием эффективности принимаемых мер является

независимость объектов вложения капитала. Так, при планировании с

целью снижения риска желательно выбирать производство таких

товаров, спрос на которые изменяется в противоположных

направлениях, т. е. при увеличении спроса на один товар спрос на другой

предположительно уменьшается, и наоборот. Такая взаимосвязь между

рассматриваемыми показателями носит название

отрицательной

корреляции.

На практике диверсификация может не только уменьшить, но и

увеличить риск. Увеличение риска происходит в случае, если

предприниматель вкладывает средства в область деятельности, в которой

его знания и управленческие способности ограниченны. В этом случае

необходимо удерживаться от соблазна поддерживать неудачный бизнес за

счет прибылей, получаемых в других областях деятельности, так как

подобная практика может привести к тому, что вся прибыль будет

потрачена на убыточную отрасль.

Следует помнить, что диверсификация является способом снижения

несистематического риска. Как отмечалось, посредством диверсификации

не может быть сокращен систематический риск, который обусловлен

общим состоянием экономики и связан с такими факторами, как война,

инфляция, глобальные изменения налогообложения, изменения денежной

политики и т.п.

Передача риска. Можно выделить три причины, по которым

передача (трансферт) риска выгодна как для стороны, передающей

(трансфера), так и для принимающей (трансфери):

1)

потери, которые велики для стороны, передающей

предпринимательский риск, могут быть незначительны для стороны,