Лекции по планированию

Подождите немного. Документ загружается.

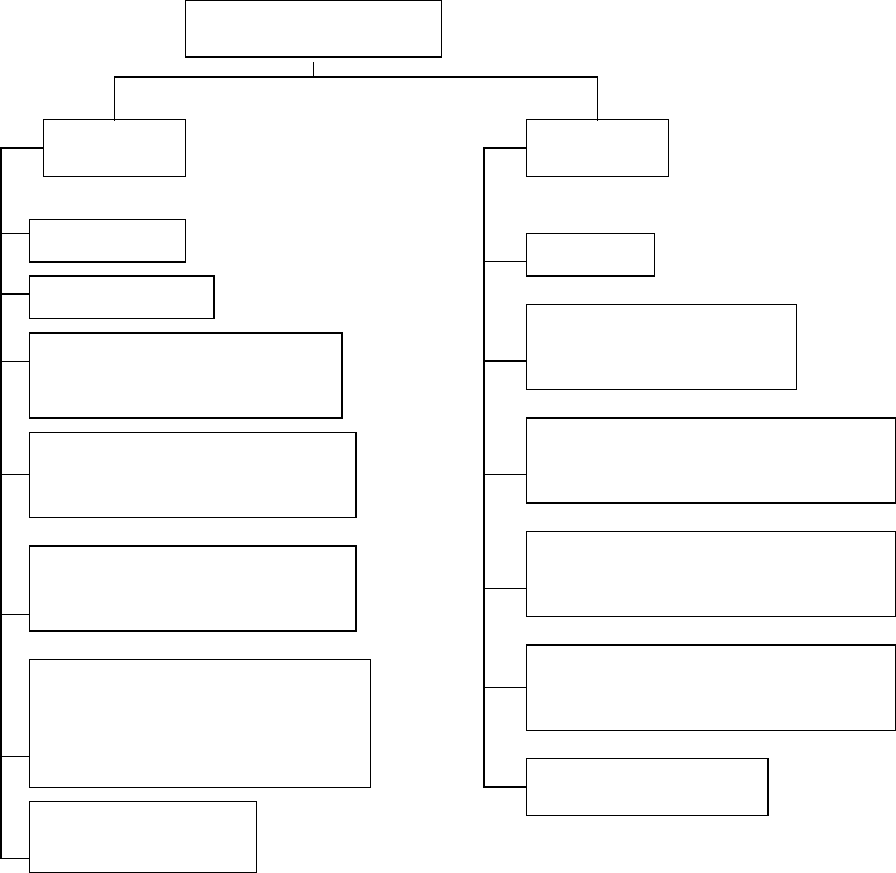

Схема Финансового плана предприятия

Основы налогового планирования

61

Финансовый план

Доходы Расходы

Прибыль

Амортизаци

яия

Выручка от реализации

выбывшего имущества

Прирост устойчивых

пассивов

Средства, отчисляемые

из себестоимости

Целевые средства

(средства, поступающие

из различных бюджетов).

Прочие доходы

Налоги

Прирост оборотных

средств

Расходы на капитальное

строительство

Расходы на приобретение

оборудования

Затраты на капитальный

ремонт

Расходы по НИР

Налог: Это есть единственно законная (установленная законом) форма

отчуждения собственности физических и юридических лиц на началах

обязательности, индивидуальной безвозмездности, безвозвратности.

Обеспеченное государственным принуждением, не носящее характер наказания или

контрибуции с целью обеспечения платежеспособности субъектов публичной

власти.

В различных бюджетах РФ налоги составляют величину более 70%.

Основные элементы закона о налогах

1) Субъект налогообложения ( налогоплательщик).

2) Предмет и объект налогообложения.

3) Масштаб налога (за гектар, тыс. шт. и т.д.).

4) Единица налогообложения.

5) Налоговый период и отчетный период.

6) Ставка налога и метод налогообложения.

7) Порядок и способы исчисления налога.

8) Способы и сроки уплаты налога.

9) Порядок уплаты налога.

В законе может присутствовать факультативный элемент налоговой льготы.

Налоговое планирование – важный элемент планирования на предприятии, это

законный способ отхода налогов с использованием предоставляемых законом льгот

и приемов сокращения налоговых обязательств. Главная задача налогового

планирования – оптимизация величины налоговых платежей.

Налоговое планирование – составная часть стратегического планирования

предпринимательской деятельности и бизнес планирования.

Существует две модели поведения налогоплательщика:

1) уклонение от уплаты налогов;

2) обход налогов.

Уклонение – несвоевременная уплата, непредставление документов;

незаконное использование налоговых льгот.

Обход налогов – ситуации, в которых лица, не являеются

налогоплательщиками в силу причин.

Основные принципы налогового планирования

- Смерть и налоги - неизбежны.

- Платить налоги нужно, но с умом.

- Платить необходимо только минимальную сумму положенных налогов.

- Полноценно использовать всю совокупность налоговых льгот.

- Платить налоги необходимо не позднее последнего дня установленного срока.

Налоговое планирование неотделимо от общей предпринимательской

деятельности и оно должно обеспечить решение получения максимальной прибыли.

62

Элементы налогового планирования

1. Стратегия оптимизации налоговых обязательств и планы реализации этой

стратегии.

2. Учетная политика предприятия. Совокупность способов ведения бухгалтерского

и налогового учетов.

3. Должное состояние учета и отчетности на предприятии, позволяющие получать

объективную информацию для целей налогового планирования.

4. Налоговый календарь, предназначенный для контроля правильности исчисления

и соблюдения сроков уплаты налоговых платежей, а также представление

отчетности.

5. Четкое исполнение обязательств, включая налоговые.

6. Недопущение просроченных дебиторских и кредиторских задолженностей.

Этапы налогового планирования

Процесс налогового планирования состоит из нескольких этапов, которые

следует рассматривать как последовательность действий, обеспечивающих

снижение налоговых обязательств.

I. До регистрации предприятия:

1) Формирование целей и задач нового образования сферы производства

и обращения.

2) Делается выбор наиболее выгодного с налоговой точки зрения

расположения производств и офисов предприятия.

3) Осуществляется выбор организационно-правовой формы

юридического лица и определение ее соотношений с возникающим при

этом налоговым режимом.

II. Текущее налоговое планирование:

4) Следует провести анализ всех предоставляемых действующим

налоговым законодательством льгот по каждому из налогов.

5) Проведение анализа возможных форм сделок, планируемых в

коммерческой деятельности.

6) Необходимо обеспечить решение вопроса о рациональном, с

налоговой точки зрения, размещении активов и прибыли предприятия.

Пределы налогового планирования

63

Специальные методы предотвращения

уклонения от налогов

Законодательные ограничения

Административное воздействие

Специальные судебные доктрины

В ряде стран, в т.ч. и в России существуют специальные методы

предотвращения уклонения от уплаты налогов, которые следует

учитывать при организации и осуществлении налогового планирования.

Законодательные ограничения – обязанность субъекта зарегистрироваться в

налоговом органе, представлять налоговые декларации и отчетность, нести

ответственность за нарушение налогового законодательства.

Меры административного воздействия - налоговые органы вправе требовать

своевременной и правильной уплаты налогов, представления необходимых

документов, пояснений. Они могут проводить проверки. Налагать санкции за

правонарушения и т.д. Кроме того меры административного воздействия

предусматриваются и административным кодексом.

Специальные судебные доктрины - применяются судами для признания

сделок несоответствующими требованиям законодательства, когда в указанных

сделках просматриваются мотивы их заключения с целью уклонения от налогов.

Некоторые вопросы налогового планирования на предприятии

Нал

о гов

о е

планирование в любом хозяйственном субъекте базируется на трех основных

способах минимизации налоговых платежей:

- использование льгот, предоставляемых законодательством;

- разработка учетной политики хозяйственного субъекта;

- контроль за сроками уплаты налогов.

Налоговая льгота – это возможность сокращения налогового обязательства

налогоплательщика, а также отсрочка или рассрочка платежа (налоговый кредит

бесплатный или на льготных условиях). В зависимости от того, на изменение какого

из элементов структуры налога направлены налоговые льготы, они подразделяются

на три вида:

64

Основные способы минимизации уплаты

налогов

Льготы Учетная политика Контроль за сроками уплаты

налогов

а) изъятие;

б) скидки;

в) налоговый кредит.

Изъятие – льготы, направленные на освобождение от налогообложения

отдельных предметов или объектов налогообложения. Они могут предоставляться

всем налогоплательщикам или отдельной категории как на постоянной основе, так и

на ограниченный срок.

Скидки - льготы, направленные на сокращение налоговой базы, они могут

быть лимитированы и нелимитированы и кроме того, скидки могут быть общими

(для всех) и специальными (для отдельных категорий).

Налоговый кредит – льготы, направленные на уменьшение налоговой ставки

или налогового оклада (налоговая база* ставка налога).

Существуют специальные виды налоговых кредитов:

1) снижение ставки налога;

2) вычеты из налогового оклада;

3) отсрочка или рассрочка уплаты налога;

4) целевой инвестиционный налоговый кредит. Специальные налоговые льготы:

- налоговая амнистия;

- налоговые каникулы.

65