Лекции по планированию

Подождите немного. Документ загружается.

- Расходы на приобретение, изготовление различных призов, вручаемых

победителям во время проведения массовых рекламных компаний.

- На рекламные мероприятия установлен предел в размере 1% от выручки.

5. Расходы за услуги специализированных организаций.

- Подъемные выплаты в пределах норм.

- Расходы по доставке персонала при работе вахтовым методом.

- Расходы на подготовку (обучение) и переподготовку персонала.

6. Аудиторские услуги, канцелярские, юридические консультации, почтовые

расходы, оплата нотариуса, расходы по содержанию служебного транспорта,

представительские расходы не более 4% от расходов на оплату труда, оплата услуг

переводчиков.

7. Расходы, связанные с оформлением резервного фонда на гарантийное

обслуживание. Он образуется при условии наличия договоров с условиями

гарантийного обслуживания, вида оборудования, с указанием срока гарантий,

предельный размер этого фонда – средняя величина фактических затрат за

последние три года. Все должно быть оговорено в учетной политике.

Планирование издержек производства

План по снижению себестоимости продукции составляют:

а) по сравнимой товарной продукции, если выпуск сопоставимых видов изделий

занимает значительный удельный вес в общем выпуске продукции предприятия.

б) по затратам на товарную продукцию, если в общем выпуске преобладает

несопоставимая с прошлым годом продукция. В этом случае величина изменения

затрат за счет изменения структуры производственной программы можно

определить путем сравнения затрат на один рубль товарной продукции базисного

года с аналогичными затратами в планируемом году в условиях и ценах базового

года. Для этого оценка товарной продукции планируемого года производится в

ценах и себестоимости базисного года.

затраты на 1 руб. =

ТП

С

П

<1 (0,8

0,7),

где: С

П

– полная себестоимость

ТП – товарная продукция.

Расчет себестоимости сравнимой товарной продукции

Таблица № 12

Наименов.

продукц.

План на

год, шт.

Среднегод. с/с ед.

продукции

Товарная продукция

тыс. руб.

Экономия

тыс. руб.

прошл.год по плану расч. с/с по плану

1 2 3 4 5 6 7

А

В

С

150

200

560

4,7

0,9

2,0

4,5

0,8

1,9

705

180

1120

675

160

1064

30

20

66

51

и т.д.

ИТОГО:

Калькулирование себестоимости

Методы калькулирования зависят от особенностей производства. Как

правило, на предприятии с массовым и серийным характером производства

применяется нормативный метод, а на предприятиях мелкосерийного и единичного

производства – позаказный метод калькулирования.

I. Нормативный метод. Основывается на различных видах норм.

Нормативные калькуляции составляются на основе прогрессивных норм расходов

материальных ресурсов, топливо – энергетических ресурсов, трудоемкости, норм

распределений косвенных расходов.

Применение этого метода требует хорошего уровня автоматизации расчетов.

При нем обязательно осуществляется как нормативный учет затрат, так и отдельно

учет отклонений от норм, поэтому отчётная нормативная калькуляция представляет

собой таблицу, которая отражает как нормативные затраты, так и отклонения от них

по каждой отдельной статье.

В свою очередь это создает благоприятные условия для контроля

себестоимости в целом по изделию и по отдельным его частям.

В разработке нормативной калькуляции принимают участие экономические

службы, технологические, бюро материальных нормативов, службы по труду и

заработной плате и др.

II. Позаказный метод основан на том, что затраты собираются на

определенное количество изделий (заказ) и затраты относятся на все изделия заказа.

III. Метод плановых калькуляций. Плановые калькуляции составляются по

видам продукции, включенным в производственную программу. Плановые

калькуляции составляются на год и по кварталам. Основное их назначение-

обеспечение выполнения плана по снижению затрат, а также обеспечение

выполнения плана по прибыли и рентабельности.

Плановые нормативы определяются расчетным путем с учетом анализа

отклонений от норм по различным причинам, которые вызывают отклонения от

норм. А также плановые нормативы должны учитывать мероприятия по снижению

себестоимости.

Для контроля затрат по себестоимости продукции обязательно должна

проводиться инвентаризация незавершенного производства (ежемесячно или не

реже одного раза в квартал).

Перечень статей калькуляции

1) Основные материалы.

52

2) Покупные полуфабрикаты и комплектующие изделия.

3) Транспортные заготовительные расходы.

4) Возвратные отходы (вычитаются).

5) Топливо и энергия на технологические цели.

6) З/п производственных рабочих.

7) Начисления на заработную плату.

8) Расходы на подготовку и освоение производства.

9) Расходы на содержание и эксплуатацию оборудования.

10) Цеховые расходы.

11) Общехозяйственные расходы.

12) Расходы по гарантийному обслуживанию и браку.

ИТОГО: общехозяйственная себестоимость.

13) Коммерческие расходы.

ИТОГО: полная себестоимость.

Смета затрат на производство

Такой свод затрат необходим для планирования затрат по производству в

целом.

Смета включает в себя все расходы, произведенные на предприятии, которые

связаны как с выпуском продукции, так и с другими услугами предприятия.

Смета составляется по статьям калькуляции и экономическим элементам.

Себестоимость и ценообразование

Методы ценообразования

53

Принципы

Рыночный Административный

В соответствии с методами ценообразования различают:

1. Договорное ценообразование по принципу:

средние издержки + прибыль. Оно основано на начислении стандартной

наценки на себестоимость изделия. В настоящее время он наиболее популярен

по причинам:

- продавцы больше знают об изделиях;

- если конкуренты в отрасли применяют такой же метод, то ценовая

конкуренция сводится к min;

- этот метод справедлив и к покупателям и к продавцам. При таком методе

основа договоренности – калькуляции себестоимости.

Недостаток: фактор спроса не принимается во внимание.

2. Метод конкурсных торгов.

3. Расчет цен на основе анализа безубыточности и обеспечения целевой

прибыли

54

свободный

рынок

Монопо-

лия

Цена

пр - ва

Моноп.

цена

Методы

Нормативный

Параметрический

нормативно-

параметрический

Издержки

Прибыль

точка

безубыточн

ости

4. Установление цены на основе ощущаемой ценности товара ( издержки не

играют никакой роли);

5. Расчет цены на основе прейскурантов цен.

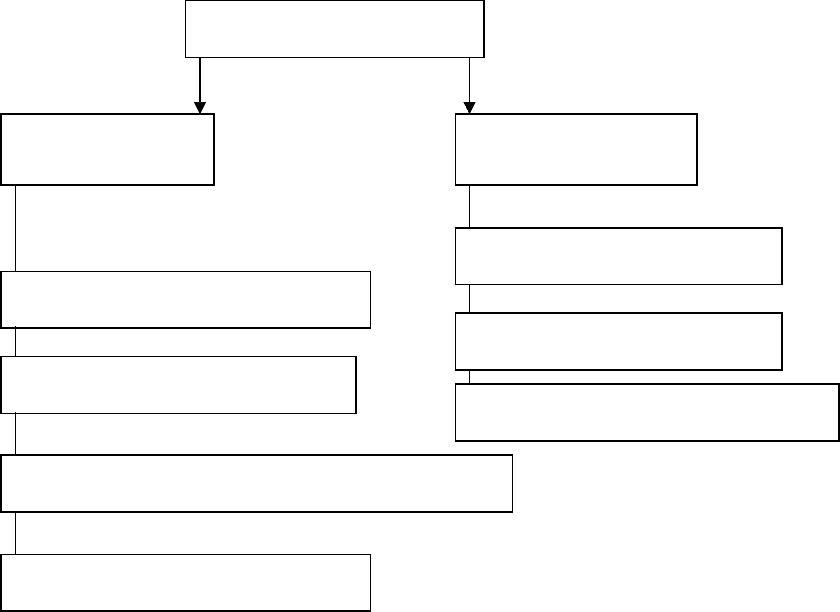

ФИНАНСОВЫЙ ПЛАН ПРЕДПРИЯТИЯ

Схема средств. используемых предприятием в процессе хозяйственной

деятельности.

55

Содержание и задачи

финансового плана

Содержание и задачи финансового плана

В финансовом плане предприятия в денежном выражении отражаются все

стороны производственно-хозяйственной деятельности.

Основная задача финансового планирования – обеспечение предприятия

денежными ресурсами, необходимыми для осуществления производственно-

хозяйственной деятельности предприятия и его развития.

56

Собственные средства производства

Уставный капитал

Нераспр. прибыль

. прибыль

Амортизация

Инвестиции

в осн. кап-л

Резервы Страховые

фонды

Элементы

оборотных

средств

Инвестиции

в осн. кап-л

Кредиты Эмиссия акций Инвестиции Лизинг

Заемные и привлеченные средства Кредиторская задолженность

Выявление резервов и мобилизация ресурсов с целью получения максимальой

прибыльности и рентабельности.

Установление взаимоотношений с кредитными учреждениями и институтами.

Эффективная организация бюджетной и налоговой политики.

При соствлении финансового плана используются следующие данные:

- план по продажам или сбыту продукции;

- расчеты по налоговым отчислениям;

- расчеты потребности в оборотных средствах;

- расчет амортизационных отчислений;

- план финансирования капитальных вложений (бюджет развития);

- план получения кредитов и их гашения и расходы по обслуживанию

кредитов;

- распределение прибыли.

-

Расчет потребности в оборотных средствах

Состав оьборотных средств предприятия:

С

точки

зрения

размещения хозяйственных активов оборотные средства делятся на две группы:

1) нормируемые средства, связанные непосредственно с производством и его

обслуживанием. Их потребность можно расчитать;

2) ненормируемые – средства в расчетах.

С точки зрения источников формирования оборотные средства могут быть:

1) собственные и приравненные к ним (устойчивые пассивы);

57

Оборотные средства

Нормируемые: Ненормируемые:

производственные запасы

запасы готовой продукции

Запасы незавершенного производства

Расходы будущих периодов

Средства на р / сч.

Отгруж. продукция

Дебиторская задолженность

2) заемные.

Нормируемые оборотные средства - очень важно определить потребность по

каждому виду запасов т.к. от этого будет зависеть ритмичность производства.

Для того чтобы оценить эффективность использования оборотных средств

расчитывают различные показатели оборачиваемости (в днях):

Д =

РЕАЛ

СР

N

ТQ *

, дни

где: Q

ср.

– средний уровень запасов;

Т - продолжительность планового периода;

N

РЕАЛ

- объем реализации.

Количество оборотов или скорость оборота:

К =

СР

РЕАЛ

Q

N

,

где: Q

СР

– средняя величина остатка.

Финансовый план. Его отдельные формы

Финансовый план состоит из трех разделов:

- план доходов и расходов;

- план поступлений и выплат (прогноз движения денежной наличности);

- сводный баланс активов и пассивов предприятий.

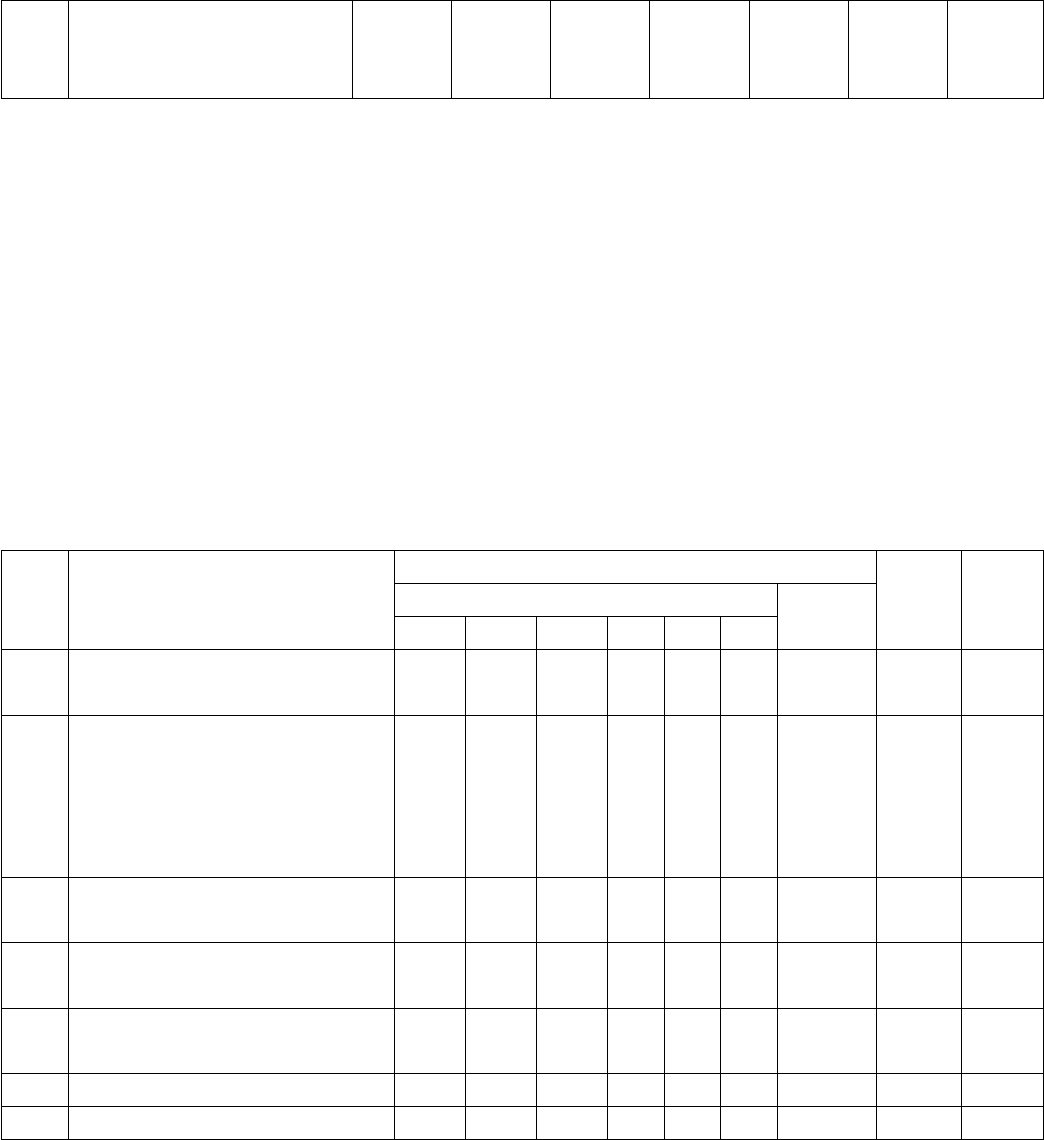

План доходов и расходов (на 3 года)

Таблица № 13

№

п/п Показатель

Периоды

2003 Кварталы 2004 2005

I II III IV

1.

2.

3.

4.

5.

6.

7.

Доход от конкретных

видов прод. и услуг

(-) НДС

(-) с/с реализ. прод.

Валовая прибыль

(-)

эксплуатационные.

расходы в т.ч.:

зарплата, телефон,

аренда и т.д.

Начисления. за счет

58

8.

прибыли

Чистая прибыль

План движения денежной наличности

Таблица № 14

№

п/п Показатель

2003 год 2004 2005

Месяц Всего

1 2 3 - 11 12

1. Поступление средств от

продаж

100 60 100

2. Платежи, всего в т.ч:

- приобр.оборуд.,

- сырье и материалы,

- коммерч. расходы,

- аренда и др.

80

-

60

20

-

70

50

10

10

150

70

60

10

10

3. Прирост денежной

наличности

20 -10 -50

4. Остаток на конец

периода

20 10 -

5. Остаток на начало

периода

- 20 10

6. Дефицит 40

7. Покрытие дефицита

Главная задача плана движения денежной наличности – обеспечение

синхронности поступления и расходования денежных средств.

Если окажется, что в какой-то период времени средств недостаточно, т.е.

образуется дефицит, тогда должно быть обеспечено его покрытие за счет:

1) кредитов;

2) отсрочки платежа;

3) организации лизинговой схемы и др.

59

Сводный баланс активов и пассивов предприятия

Его рекомендуется составлять на начало и конец планируемого периода.

Указанный документ очень важен для специалистов коммерческих банков, с

которыми работает предприятие, а также для инвесторов. Указанный баланс

показывает какие суммы планируется положить в активы разных типов и за счет

каких источников предприятие планирует финансировать создание приобретения

указанных активов.

Таблица № 15

№

п/п

Показатели Сумма

На начало года На конец года

I.

1.

2.

3.

II.

4.

5.

6.

Активы всего

Ликвидные активы, в т. ч.

- активы;

- у.б.;

- денежные ср-ва (деньги по

счетам);

- счета к получению (опл. и неопл.

продукция);

- запасы сырья и материалов;

- запасы готовой продукции;

Основные средства;

Амортизация;

Пассивы всего

Собственный капитал., в т. ч.

- уставный капитал;

- нераспределённая. прибыль;

- различные резервные фонды,

Краткосрочные обязательства,

- средства в расчетах (счета к

оплате.)

- различные. виды задолженности.

Долгосрочные займы и

обязательства.

60