Лекции по финансовому менеджменту

Подождите немного. Документ загружается.

.отчД

П

– продолжительность одного оборота оборотных активов в отчетном

периоде, дни;

.)(базД

П

– продолжительность одного оборота оборотных активов в базисном

периоде, дни;

ф

ВР

– среднедневная фактическая выручка (нетто) от реализации продукции в

отчетном периоде.

Абсолютное высвобождение оборотных средств имеет место, если их

фактические остатки в отчетном периоде меньше аналогичных остатков в

базисном периоде при сохранении или превышении выручки от реализации за

рассматриваемый период.

Относительное высвобождение наблюдается в тех случаях, когда ускорение

оборачиваемости оборотных средств происходит одновременно с ростом выручки

от реализации. Причем темпы роста последней опережают темпы увеличения

средних остатков оборотных средств.

Эффективность использования оборотных средств зависит от внешних и

внутренних факторов. К влиянию внешних факторов предприятие может только

приспосабливаться. К ним относятся: общеэкономическая ситуация в стране;

налоговая и кредитная политики государства; возможность участия предприятий

в программах, финансируемых из федерального и регионального бюджетов.

К важнейшим внешним факторам можно также отнести:

кризис неплатежей;

высокий уровень налогообложения доходов предприятий;

высокие ставки банковского процента;

недостаточное развитие фондового рынка и др.

Кризис неплатежей приводит к замедлению оборачиваемости оборотных

средств в запасах готовой продукции и дебиторской задолженности. При суще-

ствующих высоких темпах инфляции полученную предприятиями инфляционную

прибыль целесообразно направлять на пополнение оборотных средств.

Значительные резервы повышения эффективности использования

оборотных средств находятся непосредственно на предприятиях. Прежде всего

это относится к материальным запасам. Рациональная их организация является

важным условием снижения издержек производства и ускорения

оборачиваемости оборотных средств, вложенных в запасы.

Основные пути сокращения материально-производственных запасов:

продажа излишних запасов материальных ценностей;

улучшение организации закупок сырья, материалов, комплектующих изде-

лий и складского хозяйства;

проведение систематической работы по определению плановой потребности

в оборотных средствах, вложенных в запасы;

сокращение длительности производственного цикла;

разработка бюджета материальных затрат в расчете на планируемую произ-

водственную программу и др.

Отвлечение оборотных средств в сферу обращения (в расчеты с

дебиторами) не связано с созданием нового продукта. Поэтому неоправданно

долгое пребывание их в данной сфере негативно сказывается на финансовой

устойчивости предприятия. Общая сумма средств, находящихся в составе

дебиторской задолженности, определяется двумя основными факторами:

1) объемом продажи товаров в кредит;

1) средним промежутком времени между отгрузкой товара и получением

платежа за него от покупателя.

При отгрузке продукции запасы понижаются на величину затрат на

реализованную продукцию. При этом дебиторская задолженность возрастает на

сумму денежной выручки, подлежащей получению. В то же время дебиторская

задолженность оказывает влияние на величину доходов предприятия, получаемых

от обычных видов деятельности. Согласно ПБУ 9/99 «Доходы организации» от

06.05.1999 г., выручка от реализации принимается к бухгалтерскому учету в

сумме, исчисленной в денежном выражении, равной величине поступления

денежных средств и иного имущества и (или) величине дебиторской

задолженности. Если величина поступления покрывает лишь часть выручки, то

выручка, принимаемая к бухгалтерскому учету, определяется как сумма

поступления и дебиторской задолженности (в части, не покрытой поступлением).

При немедленной оплате товара предприятие получает реальную прибыль.

Если товар отгружен, но не оплачен при соблюдении условий договора (перехода

права собственности), то прибыль лишь числится в отчете предприятия (в форме

№ 2 «Отчет о прибылях и убытках»), но фактически ее не существует до того мо-

мента, пока не произойдет оплата.

Для контроля дебиторской задолженности и предотвращения появления

безнадежных долгов предприятие классифицирует задолженность по срокам

возникновения, а также изучает и оценивает показатель оборачиваемости

дебиторской задолженности (в поквартальном разрезе). Для управления

дебиторской задолженностью осуществляют детальный анализ соблюдения

платежей дисциплины дебиторами.

7.3. Долгосрочное финансовое планирование

7.3.1. Методы долгосрочного финансового планирования

Целью долгосрочного финансового планирования является составление

прогнозного баланса фирмы и прогнозного отчета о прибылях и убытках.

Основываясь на этих плановых документах, фирмы разрабатывают свои

оперативные бюджеты. Качество финансового планирования определяется

уровнем бухгалтерского учета и финансового контроля на предприятии.

Финансовые отчеты фирмы должны включать в себя основные позиции:

прибыльность, производительность, уровень использования активов и рыночные

позиции фирмы. В мировой практике для составления прогнозных финансовых

документов применяются методы:

1) метод прогноза продаж;

2) метод прогнозов от продаж;

3) метод процентов от продаж;

4) анализ безубыточности и др.

7.3.2. Метод процентов от продаж

Использование метода процента от продаж позволяет вывести каждый

Элемент балансового отчета и отчета о прибылях и убытках исходя из

запланированной величины продаж. При помощи этого метода можно определить

конкретное содержание основных финансовых документов. Суть метода: каждый

из элементов финансовых документов рассчитывается как определенное

процентное соотношение от установленной величины продаж. В основе

определения процентного соотношения лежат:

1) процентное соотношение, характерное для текущей деятельности

фирмы. Например, в текущем периоде издержки составляют 80% от объема

продаж.

2) процентное соотношение, рассчитанное на основе ретроспективного

анализа, как среднее за последние несколько лет;

3) заключение менеджера, особенно в тех случаях, когда сложившееся

процентное соотношение не удовлетворяет руководство фирмы и они хотели бы

изменить его для улучшения финансового показателя.

Таким образом, полученные проценты с учетом запланированного

объема продаж используется далее для составления прогнозного балансового

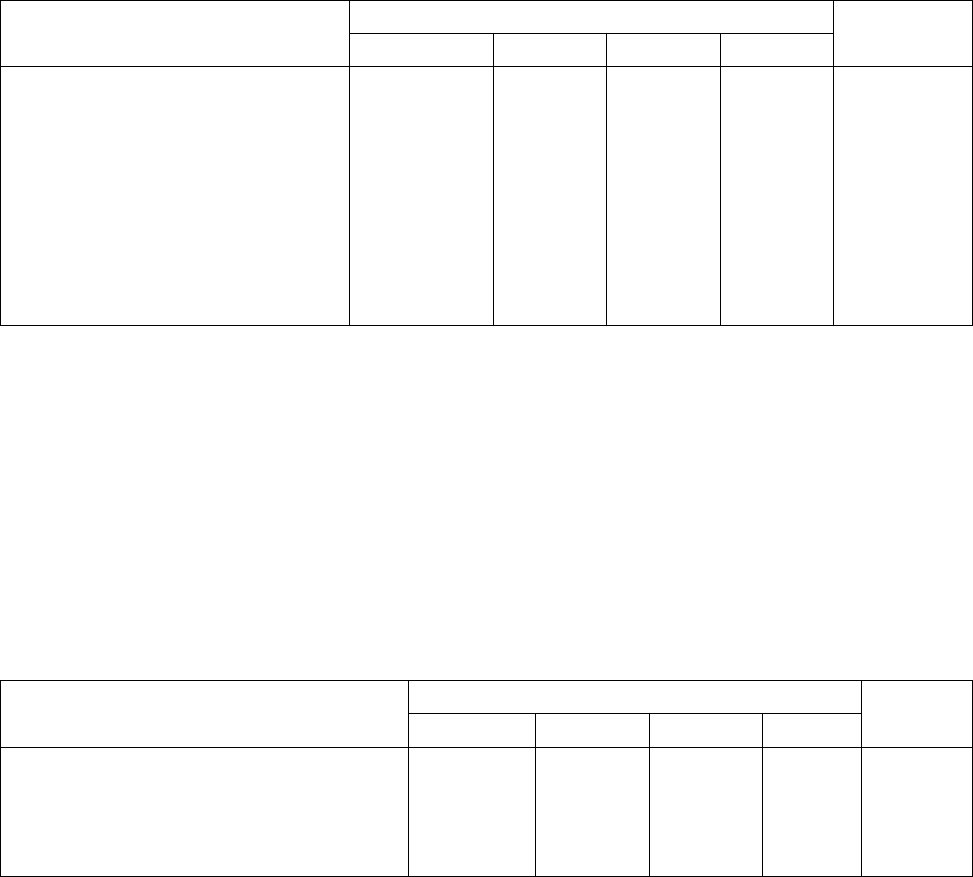

отчета. Например, составляется прогноз баланса предприятия в 1999 году (табл.7).

Объем продаж – 20000 р.

Планируемый объем продаж в 2000г. – 24000 р.

Таблица 8

Баланс

тыс.руб.

АКТИВ 1999г

.

% от

прода

ж

План

2000

г

ПАССИВ 1999

г

% от

продаж

План

2000г

1.Основные

средства

2.Оборотны

е средства

Итого

4000

2000

6000

20

10

4800

2400

7200

1.Собственный

капитал

в т.ч.

- Уставный

- Добавочный

Нераспределенна

я прибыль

2.Долгосрочные

пассивы

3.Краткосрочные

обязательства

Итого

100

200

1200

2500

2000

6000

н.п.

н.п.

расчетн

.

н.п.

10

100

200

1920

2500

2400

7120

Приведем этапы расчетов:

1) выражаются в процентах от продаж те статьи балансового отчета,

которые непосредственно зависят от объема продаж. Любая другая статья не

меняющаяся с изменением объема продаж обозначается н.п. (не применяется).

2) полученные проценты умножаются на величину продаж 2000 г. и

получаются прогнозные элементы баланса;

3) неизменные статьи баланса восстанавливаются в новом балансе;

4) рассчитаем нераспределенную прибыль 2000г.:

нерасп.прибыль 1999г + чист.прибыль 2000г – дивиденды 2000г (фонд

потребления)

Дополнительные исходные данные:

Прибыль чистая – 5% от объема продаж

Дивиденды 2000г – 40% от чистой прибыли 2000г

= 1200 + 0,05 * 24000 – 0,4 * 0,05 * 24000 = 1920

5) определяются потребности во внешнем финансировании:

сумма активов – сумма пассивов = 7200 – 7120 = 80 ед. (необходимое

внешнее финансирование)

Главное преимущество этого метода состоит в том, что он простой и

недорогой при использовании.

Применение этого метода предполагает, что фирма работает в полную силу

и не имеет достаточного запаса производственных мощностей для обеспечения

планируемого увеличения объема продаж.

В связи с этим возникает необходимость дополнительных капитальных

затрат. Этот метод необходимо применять с осторожностью, если отдельные

статьи актива имеют запас производственных возможностей.

7.3.3. Прогноз продаж как метод составления финансового бюджета

фирмы

Процесс финансового планирования обычно начинается с

прогнозирования объема будущих продаж. Правильно определенный прогноз

продаж служит основой для:

1) организации производственного процесса;

2) эффективного распределения средств;

3) должного контроля над запасами.

Период прогноза продаж должен быть увязан с общим плановым

периодом. Обычно прогноз продаж составляется на 1 год, 5 лет. В свою очередь

годичные планы разбиваются на квартальные и месячные.

Чем короче периоды прогноза продаж, тем точнее и конкретнее должна

Быть информация, содержащаяся в них. Прогнозы продаж могут быть рассчитаны

в натуральном и денежном выражении. В любом случае они являются хорошим

инструментом, помогающим определить влияние таких факторов, как: цена,

объем производства и инфляция на потоки наличности предприятия. Величину

будущих продаж можно определить с помощью следующих методов:

1) оценки торговых работников – ценный источник информации, так

как они наиболее тесно соприкасаются с потребностями покупателя;

2) опрос потребителей – проводится для определения объема закупок в

прогнозируемый период. Слабое место этого метода – высокая вероятность

неожиданных изменений рыночной конъюнктуры;

3) анализ временных рядов – необходим для учета временных

колебаний величины продаж товаров. Включает в себя три основных метода:

а) анализ тенденции (экстраполяция трендов);

б) анализ цикличности;

в) анализ сезонности

4) эконометрические методы – с их помощью связывают размеры

продаж с макроэкономическими показателями (ростом ВНП, колебаниями

учетной ставки и т.д.), а также с отраслевыми характеристиками (емкость

отраслей, уровень конкуренции);

При возникновении противоположных результатов между методами

прогноза продаж, нужно выбрать из них результаты с наиболее весомыми,

обоснованными и продуманными способами расчета, а лучше всего определить не

единственно возможный уровень продаж, а интервал, включающий в себя

несколько вариантов.

Бюджет – это главный финансовый план компании. Общий, или главный

бюджет включает (см. рис.3):

1) прогнозный балансовый отчет;

2) прогнозный отчет о прибылях и убытках;

3) кассовый план фирмы.

Рис.9. Схема составных частей бюджета фирмы.

Основные этапы подготовки бюджета:

План сбыта

Смета

необходимых

ТМЦ на конец

Производственны

й план

Смета прямых

затрат на

материалы

Смета

прямых

затрат на

оплату

Смета

общезаводских

накладных

расходов

Смета себестоимости реализованной продукции

Смета коммерческих расходов

Смета управленческих расходов

Прогнозный отчет о прибылях и убытках

Смета

капитальн

Прогнозн

ый

Кассовый

план

1) подготовка прогноза продаж;

2) определение ожидаемого объема производства:

3) расчет производственных затрат и эксплуатационных расходов;

4) определение движения денежных средств и расчет финансовых

показателей;

5) составление планируемых финансовых отчетов.

Эта схема представляет собой упрощенную схему составных частей

общего бюджета фирмы.

Чтобы продемонстрировать взаимосвязь между сметами бюджета,

рассмотрим финансовый план гипотетической фирмы, которая производит и

реализует одно единственное изделие.

Предположим, что будет составляться годовой бюджет фирмы, так как

объем продаж оказывает влияние на все составные части бюджета фирмы. План

сбыта показывает количество единиц каждого изделия, которое фирма

предполагает продавать. Эта цифра затем умножается на предполагаемую цену

продажи единицы изделия и составляется план сбыта (табл.9). План сбыта

включает также расчет ожидаемых денежных поступлений от продажи в кредит,

который будет учитываться при составлении кассового плана.

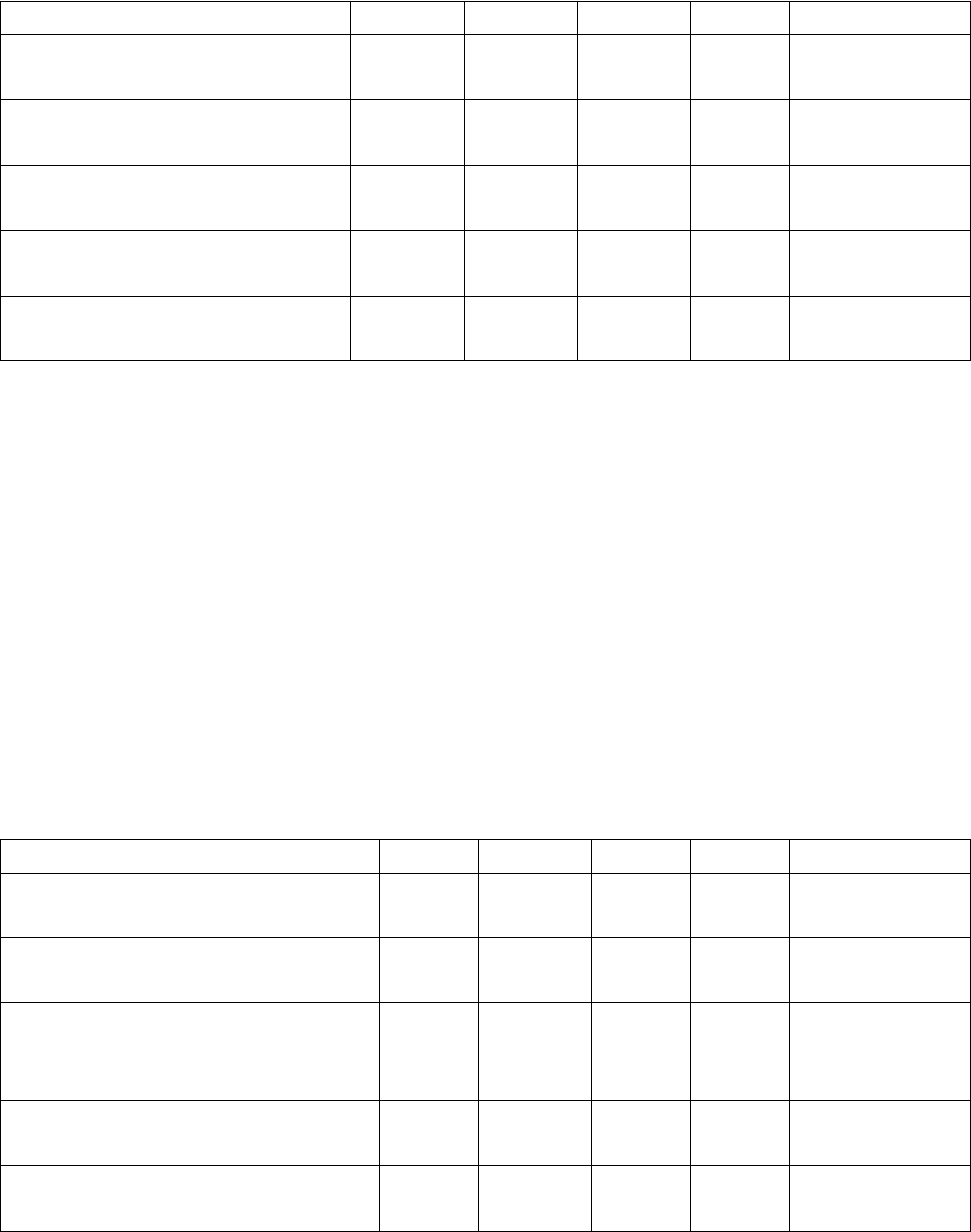

Таблица 9

План сбыта

Показатели

В том числе по кварталам

Итого за

год

1 кв. 2 кв. 3 кв. 4 кв.

1.Ожидаемые продажи в

натуральных единицах

измерения

2.Цена продажи единицы

изделия

3.Ожидаемый объем

продажи в стоимостном

выражении

800

80

64000

700

80

56000

900

80

72000

800

80

64000

3200

80

256000

Затем составляется график ожидаемых поступлений денежных средств. Для

этого введем следующие предположения:

70% квартальных продаж оплачивается в квартале продаж;

28% в следующем квартале;

2% просроченная дебиторская задолженность.

Таблица 10

График ожидаемых поступлений денежных средств

Показатели

В том числе по кварталам

Итого

за год

1 кв 2 кв 3 кв 4 кв

Дебиторская задолженность на

начало года

Продажа в 1 кв.

в 2 кв.

9500*

44800 17920

39200 15680

9500

62720

54880

в 3 кв.

в 4 кв.

50400 20160

44800

60560

44800

Общие поступления денежных

средств по кварталам

54300 57120 66080 64960 242460

*общий остаток дебиторской задолженности по итогу предыдущего баланса.

2) Производственный план

После того, как составлен план сбыта, разрабатывается производственный

План – объем изготовленной продукции с тем, чтобы обеспечить планируемый

объем продаж и рассчитать потребности в товарно-материальных запасах.

Ожидаемый объем производства должен быть сверен с планом сбыта, чтобы

гарантировать сбалансированность производства и продаж в течение прогнозного

периода. При составлении плана производства должно быть заложено

оптимальное использование производственных мощностей и определены

оптимальные величины производственных запасов.

Таблица 11

План производства

Показатели

В том числе по кварталам

Итого за

год

1 кв 2 кв 3 кв 4 кв

Объем продаж в натуральном

выражении (табл.8)

Запас готовой продукции на

конец периода*

Готовая продукция на

начало***

Итого объема производства в

штуках

800

70

80

790

700

90

70

720

900

80

90

890

800

100**

80

820

3200

100

80

3220

*предположительно 10% из продаж следующего периода

**Ориентировочная оценка

***Аналогично запасу готовой продукции на конец предыдущего квартала

3)Смета прямых затрат на материалы.

После того, как подсчитан объем производства, должна быть составлена

смета прямых материальных затрат, чтобы определить количество затрат на

материалы (сколько материала нужно для этого производства и сколько нужно

его приобрести). Количество материала подлежащего закупке зависит от расхода

материала и имеющегося запаса:

Закупка материалов Расход материалов Желат.запас Запас мат.

в натур. выражении = в натур.выражении + мат.на кон.пер.- на нач.пер.

Желательный запас материалов на конец периода нами закладывается в

размере 10% от количества, необходимого для производства в следующем

квартале. Запас материала на начало периода – 10% количества запасов материала

в квартал продаж.

Смета прямых материальных затрат обычно сопровождается расчетами

ожидаемых платежей за материалы.

Таблица 12

Смета прямых материальных затрат

Показатели

В том числе по кварталам

Итого за

год

1 кв 2 кв 3 кв 4 кв

1.Объем производства в

натуральном выражении

(табл.10)

2.Норма расхода материала

на единицу изделия

3.Потребность в материале

для заданного объема

производства

4.Желательный запас

материала на конец периода

(10%)

5.Запас материалов на на

начало периода (10%)

6.Необходимое количество

материала

7.Цена единицы материала

8.Прямые материальные

затраты в денежном

выражении

790

3

2370

216

237

2349

2

4698

720

3

2160

267

216

2211

2

4422

890

3

2670

246

267

2649

2

5298

820

3

2460

250*

246

2464

2

4928

3220

3

9660

250

237

9673

2

19346

*ориентировочная оценка

Предположим, что 50% квартальных закупок оплачивается в квартале

закупок, а остальное оплачивается в следующем квартале.

Таблица 13

График ожидаемых выплат за материалы

Показатели 1 кв 2 кв 3 кв 4 кв Итого за год

Счета к оплате на начало

периода

2200 2200

Закупка на 1 кв. 2349 2349 4698

Закупка на 2 кв. 2211 2211 4422

Закупка на 3 кв. 2649 2649 5298

Закупка на 4 кв. 2464 2464

ИТОГО 4549 4560 4860 5113 19082

4)Смета расходов на оплату труда

Для подсчета расходов на оплату труда следует определить трудоемкость работ

(Тр), знать объем производства (V) за каждый период и необходимое число часов

для производства единицы изделия (n):

Тр = V*n (58 )

Затем, умножив общую трудоемкость работ на средний уровень почасовой

оплаты труда (Зср) получим общий фонд оплаты труда:

Тр * Зср = ФОТ ( 59 )

Таблица 14

Смета расходов на оплату труда

Показатели 1 кв 2 кв 3 кв 4 кв Итого за год

Объем производства

(табл.3)

790 720 890 820 3220

Трудоемкость единицы

изделия

5 5 5 5 5

Трудоемкость всего

объема производства

3950 3600 4450 4100 16100

Средняя почасовая

зарплата

5 5 5 5 5

Всего расходы на оплату

труда

19750 18000 22250 20500 80500

2.5. Смета накладных расходов

Общая величина накладных расходов отражается в смете накладных

расходов, которая обычно включает накладные расходы по каждой статье прямых

затрат.

При подготовке кассового плана нужно помнить, что амортизация не

требует выплаты денежных средств и, следовательно, должна вычитаться из

суммы накладных расходов, когда определяются денежные выплаты по

накладным расходам.

В приведенном примере (табл. 7) сметы накладных расходов принимаем,

что они уже отдельно рассчитаны в вспомогательных сметах и выплаты по ним

будут покрываться в том квартале, в котором накладные расходы будут

производиться.

СМЕТА НАКЛАДНЫХ РАСХОДОВ

Таблица 15

Показатели 1 кв 2 кв 3 кв 4 кв Итого за год

Зарплата вспомогательного

персонала (с начисл.)

1200 1400 1500 1600 5700

Зарплата управленческого

персонала (с начисл.)

1000 900 950 890 3740

Энергия, освещение,

вспомогательные материалы

и текущий ремонт

5800 5400 6000 5900 23100

Страхование имущества,

налог на имущество

2465 2865 2865 2465 13590

Амортизация основных

фондов

3250 3250 3250 3250 13000

ИТОГО накладных расходов 13715 13815 14565 14105 56200

Выплаты денежных средств

по накладным расходам

(исключая амортизацию)

10465 10565 11315 10855 43200

Накладные расходы состоят из постоянной и переменной части. Постоянные

расходы могут менять свою долю в стоимости единицы изделия, но общая сумма

их постоянна, переменные же расходы не меняют свою долю в стоимости

единицы изделия, общая их сумма изменяется.

В табл. 14 к постоянным накладным расходам относятся:

зарплата вспомогательного персонала с начислениями;

зарплата управленческого персонала с начислениями;

страховые имущества и налог на имущество;

амортизация основных фондов.

К переменным накладным расходам:

расходы на энергию, освещение, вспомогательные материалы и текущий ремонт.

2.6. Смета себестоимости реализованной продукции

Составляется на основе ожидаемых величин готовой продукции, а так

же сводных данных, взятых из:

сметы прямых материальных затрат;

сметы затрат по оплате труда;

сметы накладных расходов.

СМЕТА СТОИМОСТИ РЕАЛИЗОВАННОЙ ПРОДУКЦИИ

Таблица 16

Показатели Итого за год

Себестоимость производства продукции

в т.ч.:

прямые материальные затраты

прямые затраты на оплату труда 35,62

начисления на оплату труда (38,5% + 0,02)

накладные расходы

184720,1

19346,00

80500,00

28674,1несч.сл.

56200,00

Готовая продукция на начало года

(по переменной себестоимости*) 3062,00

Готовая продукция на конец года

(по переменной части себестоимости*) 14708

Себестоимость реализации продукции 183074,1

*Переменная себестоимость на единицу продукции рассчитывается следующим

образом

Расчет переменной себестоимости

Таблица 17

Показатели Сумма

Материалы на единицу продукции (табл.4) 6,00

Зарплата на единицу продукции (табл. 6) 25,00

Начисления на зарплату (38,5%) 8,91

Переменные накладные расходы (табл.7) 7,17

ИТОГО 47,08