Лекции - Краткосрочная финансовая политика

Подождите немного. Документ загружается.

Краткосрочная финансовая политика

Выбор соответствующей стратегии финансирования оборотных активов (в

формализованном виде) сводится к определению объема долгосрочных пассивов и расчету на

этой основе чистого оборотного капитала (ЧОК):

Каждой стратегии, выбранной финансовым директором корпорации, соответствует свое

балансовое уравнение. Для удобства введем следующие обозначения:

ВОА — внеоборотные активы;

ОА — оборотные активы;

СЧ — стабильная (постоянная) часть оборотных активов;

ВЧ — варьирующая (переменная) часть оборотных активов;

ДО — долгосрочные обязательства;

СК — собственный капитал («Капитал и резервы»);

ДП — долгосрочные (фиксированные) пассивы (ДО + СК).

Идеальная модель краткосрочного финансирования базируется на экономической

природе оборотных активов и краткосрочных обязательств, их взаимном соответствии. В

соответствии с данной моделью оборотные активы совпадают по величине с краткосрочными

обязательствами, а чистый оборотный капитал равен нулю (ЧОК = 0).

В реальной жизни такая модель практически не встречается. С позиции ликвидности она

наиболее рискованна, так как при неблагоприятных условиях (при необходимости

расплатиться со всеми кредиторами единовременно) предприятие может оказаться перед

выбором продажи части основных средств для погашения краткосрочных обязательств. Эта

стратегия предполагает установление долгосрочных пассивов (ДП) на уровне внеоборотных

активов (ВОА), т. е. модель имеет вид:

ДП = ВОА, ЧОК = 0.

Для любого предприятия (корпорации) более приемлемы агрессивная, консервативная и

умеренные модели финансирования оборотных активов. Их основу составляет

предположение, что для обеспечения ликвидности внеоборотные активы и стабильная часть

оборотных активов должны возмещаться за счет долгосрочных пассивов:

ВОА + СЧ = ДП

Следовательно, различие между моделями состоит в выборе источников финансирования

для покрытия варьирующей части оборотных активов.

Агрессивная модель означает, что долгосрочные пассивы служат источником покрытия

внеоборотных активов и стабильной части оборотных активов, т. е. того их минимума,

который необходим для осуществления текущей (операционной) деятельности предприятия. В

этом случае чистый оборотный капитал равен данному минимуму:

ЧОК = СЧ

Варьирующая часть оборотных активов в полном объеме покрывается краткосрочной

задолженностью. С позиции ликвидности эта стратегия очень рискованна, поскольку в

реальной жизни ограничиться только минимумом оборотных активов очень сложно.

Балансовое уравнение имеет вид

ДП = ВОА + СЧ

Консервативная модель предполагает, что варьирующую часть оборотных активов

также покрывают долгосрочными пассивами. В данном случае краткосрочная задолженность

отсутствует, поэтому и нет риска потери ликвидности:

ЧОК = ОА, КО = 0.

Данная модель имеет искусственный характер. Эта стратегия предполагает установление

долгосрочных пассивов на уровне, определяемом балансовым уравнением:

ДП = ВОА + СЧ + ВЧ

Умеренная (компромиссная) модель наиболее жизнеспособна. Эта модель

предполагает возмещение внеоборотных активов, стабильную часть оборотных активов и

примерно 50% варьирующей их части за счет долгосрочных пассивов. Чистый оборотный

МФЮА –5 курс

61

Краткосрочная финансовая политика

капитал равен по величине стабильной части оборотных активов и половине их варьирующей

части:

ЧОК = СЧ + 0,5хВЧ

В отдельные периоды жизненного цикла предприятие может иметь излишние оборотные

активы, что отрицательно влияет на уровень их доходности и оборачиваемости. Однако такая

ситуация минимизирует риск потери ликвидности, что позволяет сохранять нормальную

платежеспособность в течение производственного цикла.

Умеренная стратегия предполагает установление долгосрочных пассивов на уровне,

определяемом следующим балансовым уравнением:

ДП = ВОА + СЧ + 0,5ВЧ

Таким образом, выбор соответствующей модели финансирования оборотных активов

зависит от положения предприятия на товарном и финансовом рынках, его финансовой

устойчивости (равновесия), квалификации специалистов финансовой службы, денежно-

кредитной политики государства и от иных факторов объективного и субъективного

характера.

3.Управление кредиторской задолженностью.

К числу привлекаемых предприятием в хозяйственный оборот средств относится

кредиторская задолженность, которая является по существу бесплатным кредитом,

предоставляемым другими предприятиями, организациями, отдельными лицами.

Планируемую кредиторскую задолженность приравнивают к устойчивым пассивам –

средствам, которые не принадлежат предприятию, но постоянно находятся в обороте и

используются на вполне законных условиях. Большая часть задолженности закономерно

возникает в связи с особенностями расчетов. Минимальная постоянная величина устойчивых

пассивов всегда находится в распоряжении предприятия, оно может ими пользоваться, не

изыскивая специально дополнительные источники для финансирования хозяйственной

деятельности и формирования собственных оборотных средств.

В состав кредиторской задолженности включаются:

- задолженность поставщикам по неотфактурованным поставкам и акцептованным

расчетным документам, срок оплаты которых не наступил;

- минимальная переходящая задолженность по оплате труда;

- минимальная переходящая задолженность по отчисления во внебюджетные социальные

фонды (как и задолженность по оплате труда, этот вид долга обусловлен естественным

расхождением между сроком начисления и датой выплаты заработной платы с

одновременным перечислением обязательных платежей);

- переходящая задолженность заказчикам по авансам и частичной оплате (предоплате)

продукции;

- задолженность бюджету по некоторым видам налогов, начисление которых происходит

раньше наступления срока платежа.

Однако часть кредиторской задолженности может возникать вследствие нарушения

расчетно-платежной дисциплины и являться результатом несоблюдения предприятием сроков

оплаты продукции. Эта часть является непланируемой и зачастую влечет для предприятия

непредвиденные расходы в виде уплачиваемых штрафов, пени по задолженности в бюджет и

внебюджетные фонды, неустоек по нарушенным обязательствам перед поставщиками и

заказчиками, судебных издержек по спорным долгам.

МФЮА –5 курс

62

Краткосрочная финансовая политика

Сумма прироста планируемой кредиторской задолженности является основным

источником формирования оборотных средств, поскольку прибыль и собственный капитал

направляются на формирование основных фондов и инвестиций в расширение и

перевооружение производства, а банковские кредиты и займы, в отличие от устойчивых

пассивов, не бесплатны.

Управление кредиторской задолженностью предполагает:

- расчет и тщательное соблюдение минимальных переходящих остатков по расчетам с

кредиторами;

- определение потребности в собственных оборотных средствах и уровня прироста

устойчивых пассивов, необходимого для удовлетворения этой потребности;

- анализ и контроль уровня кредиторской задолженности;

- анализ и контроль структуры кредиторской задолженности;

- оценку кредиторской задолженности с позиций платежной дисциплины;

- как следствие из предыдущего метода, определение цены кредиторской задолженности

в виде штрафов, пени, неустоек, которые придется заплатить предприятию в случае

нарушения платежной дисциплины.

"Цена" кредиторской задолженности – относительный показатель, отражающий не

столько затраты на содержание кредиторской задолженности, сколько характеризующий

норму рентабельности этого источника финансирования. Иначе говоря, так как замедление

оборачиваемости отдельных видов кредиторской задолженности влечет за собой затраты для

предприятия, цена задолженности определяет тот уровень доходности, ниже которого не

может быть прирост прибыли от оборотных активов, профинансированных за счет

удержанной сверх срока задолженности.

Не стоит комментировать тот факт, что ценой замедления задолженности перед

персоналом предприятия могут быть, в основном, социально-психологические потери,

которые не выражаются количественно.

Задолженность перед дочерними обществами также не создает особых проблем для

организации.

Ценой задолженности перед поставщиками можно считать:

- если поставщик предоставляет скидки за оплату сырья в течение короткого времени, то

ценой замедления оборачиваемости долга будет потеря этих скидок;

- если договором поставки предусмотрена выплата неустойки за несвоевременную

оплату сырья, то ценой будет величина этой неустойки.

Следует отметить, что и скидки, и неустойка обычно определяются в процентах от

стоимости договора поставки, поэтому цена по остальным видам задолженности должна быть

также определена в процентах, либо цену задолженности перед поставщиками следует

разделить на 100%.

Платой за использование задолженности перед бюджетом и внебюджетными фондами

является начисление штрафов и пени. Цена этого источника средств определяется как

отношение суммы всех штрафов за период к средней величине задолженности бюджету за тот

же период.

Замедление оборачиваемости авансов полученных означает, как правило,

несвоевременную поставку продукции заказчикам. Хотя цена этого показателя также не

выражаема количественно, но приобретение репутации недобросовестного поставщика может

обойтись организации гораздо дороже, чем затраты на все другие виды задолженности.

МФЮА –5 курс

63

Краткосрочная финансовая политика

Главной задачей финансового менеджера при управлении кредиторской задолженностью

является определение оптимальных сроков погашения задолженности. При этом следует

иметь в виду:

- задолженность должна быть бесплатной или же цена ее должна быть минимальна;

- удержание задолженности не должно наносить ущерб репутации предприятия;

- стремление к максимизации величины кредиторской задолженности не означает, что

организация для этого может нарушать законы или условия сделок.

Исходя из перечисленных условий составляется бюджет кредиторской задолженности.

В его основе лежат результаты анализа состояния и динамики кредиторской задолженности, а

целью составления такого бюджета является поиск возможностей увеличения размера части

задолженности или возможностей продления срока ее погашения, и, следовательно, –

снижения текущих финансовых потребностей предприятия. Бюджет кредиторской

задолженности может быть частью платежного календаря организации.

Бюджет кредиторской задолженности составляется таким образом, чтобы обеспечить

финансового менеджера информацией о сроках возникновения обязательств (появление

кредиторской задолженности); сроках погашения обязательств (перечисление средств

кредиторам); периоде обращения кредиторской задолженности – в целом и по видам;

отсутствии просроченной задолженности и способах предотвращения возможностей ее

появления.

МФЮА –5 курс

64

Краткосрочная финансовая политика

Краткосрочные финансовые вложения и страховые резервы

Остатки средств на расчетном (текущем) счете организации могут превосходить ее

действительные текущие потребности в денежных средствах, а потому есть смысл найти им

выгодное применение в виде краткосрочных финансовых вложений. Финансовый менеджер

должен представлять, каким образом можно получить дополнительные доходы из графика

движения средств организации с учетом специфики и возможностей бизнеса.

Наиболее простой способ заставить временно свободные денежные средства работать

— это открытие срочного депозита в коммерческом банке. Российские банки принимают

депозиты юридических лиц как в рублях, так и в валюте, проценты могут выплачиваться либо

ежемесячно, либо одновременно с окончанием срока действия договора. По депозитным

счетам юридических лиц банки не проводят никаких операций, кроме зачисления средств и их

возврата на расчетный счет организации.

Некоторые банки предлагают организациям поддержание неснижаемого остатка на

расчетном (текущем) счете на основе дополнительного соглашения к договору банковского

счета. На сумму неснижаемого остатка начисляются повышенные проценты.

Ряд российских банков предлагают юридическим лицам также услуги по разработке и

внедрению индивидуальных решений в области управления денежными средствами

клиентов.

Краткосрочные финансовые вложения в виде инвестиций в ценные бумаги являются

частью механизма управления денежными остатками и используются в широко известных

моделях управления денежными средствами — модели Баумола и модели Миллера-Орра,

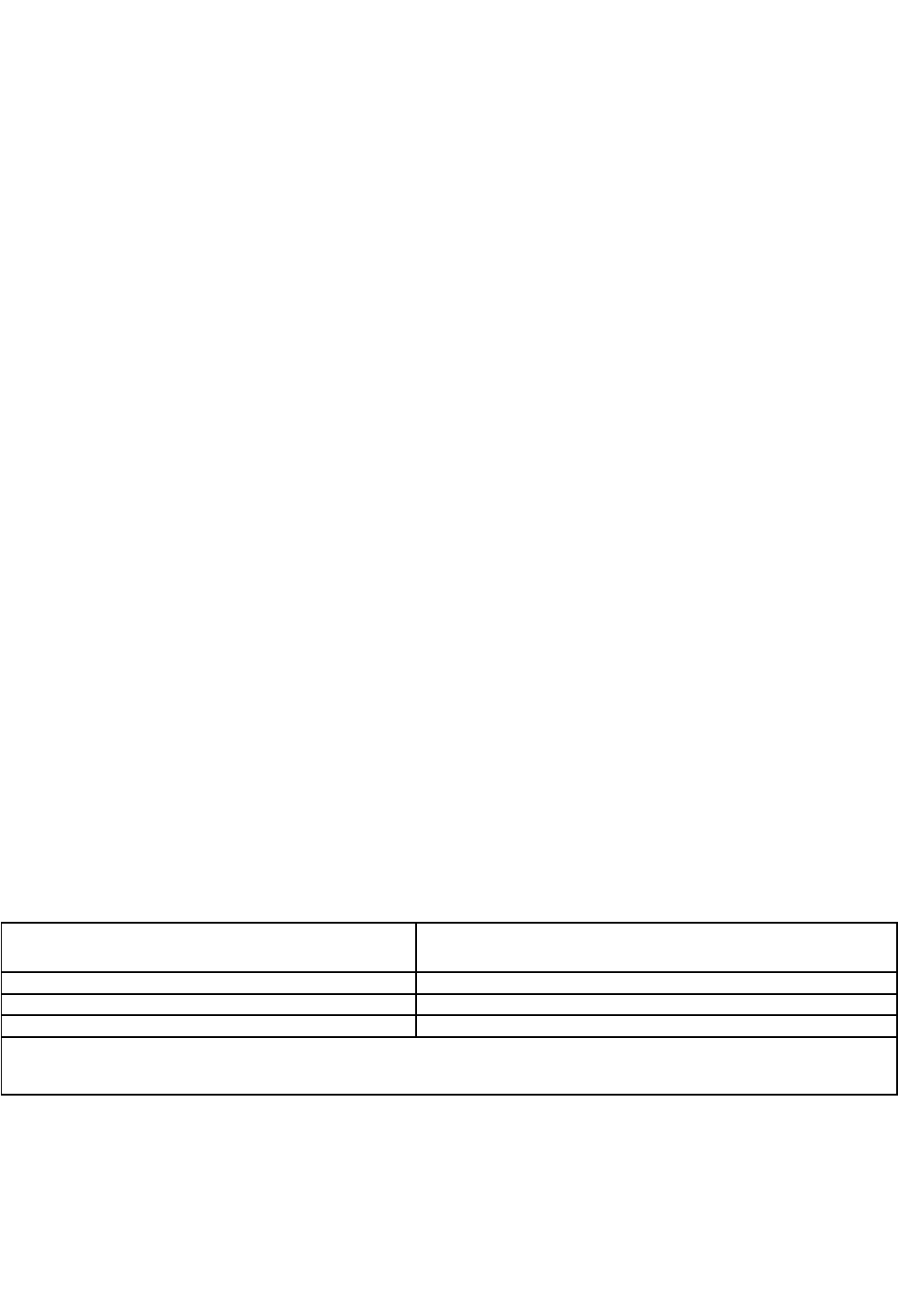

Сравнительная характеристика моделей управления денежными остатками на счете

Характеристики Модель Баумола Модель Миллера-Орра

Условия

применения

Применима для предприятий,

денежные расходы которых

стабильны и прогнозируемы

Применяется, если невозможно

предсказать каждодневный приток

или отток средств, т.е. поступления и

расходование денег являются

независимыми случайными

событиями

Ориентиры,

применяемые для

управления

денежными

остатками

Определяется максимальный и

целесообразный для предприятия

уровень денежных запасов и некий

заданный минимум денежных средств

Определяется некоторый

нормальный уровень запаса

денежных средств, вокруг которого

осуществляются колебания размеров

денежных остатков

Решение о

краткосрочных

финансовых

вложениях (покупке

ценных бумаг)

Все поступающие средства от

реализации вкладываются в

краткосрочные финансовые вложения

При достижении верхнего предела

остатка средств на расчетном счете

покупаются ценные бумаги на сумму,

позволяющую снизить запас денег до

нормального уровня

МФЮА –5 курс

65

Краткосрочная финансовая политика

Решение о

дезинвестировании

(продаже ценных

бумаг)

Как только остаток средств на

расчетном счете достигает

установленного минимума

При достижении нижнего предела

денежного запаса

Банки предлагают юридическим лицам в качестве инструмента краткосрочных

финансовых вложений собственные ценные бумаги — депозитные сертификаты, векселя,

облигации.

Депозитный сертификат является ценной бумагой, удостоверяющей сумму вклада,

внесенного в кредитную организацию, и права вкладчика (держателя сертификата) на получение

по истечении установленного срока суммы вклада и обусловленных в сертификате процентов в

кредитной организации, выдавшей сертификат, или в любом ее филиале. Сертификаты могут

выпускаться как в разовом порядке, так и сериями, могут быть именными или на предъявителя.

Сертификат не может служить расчетным или платежным средством за проданные товары или

оказанные услуги. Денежные расчеты по купле-продаже депозитных сертификатов, выплате

сумм по ним осуществляются в безналичном порядке. Сертификаты выпускаются в валюте

Российской Федерации, выпуск сертификатов в иностранной валюте не допускается.

Владельцами сертификатов могут быть резиденты и нерезиденты.

Сертификаты должны быть срочными, процентные ставки по сертификатам

устанавливаются уполномоченным органом кредитной организации. Проценты по

первоначально установленной при выдаче сертификата ставке, причитающиеся владельцу по

истечении срока обращения, выплачиваются кредитной организацией независимо от времени

его покупки. В случае досрочного предъявления депозитного сертификата к оплате кредитной

организацией выплачивается сумма вклада и проценты, выплачиваемые по вкладам до

востребования, если условиями сертификата не установлен иной размер процентов. Если срок

получения вклада (депозита) по сертификату просрочен, то кредитная организация несет

обязательство оплатить означенные в сертификате суммы вклада и процентов по первому

требованию его владельца. За период от даты востребования сумм по сертификату до даты

фактического предъявления сертификата к оплате проценты не выплачиваются.

Кредитная организация не может в одностороннем порядке изменить (уменьшить или

увеличить) обусловленную в сертификате ставку процентов, установленную при выдаче

сертификата. Выплата процентов по сертификату осуществляется одновременно с

погашением сертификата при его предъявлении.

Для передачи прав другому лицу, удостоверенных сертификатом на предъявителя,

достаточно вручения сертификата этому лицу. Права, удостоверенные именным

сертификатом, передаются в порядке, установленном для уступки требований (цессии).

Уступка требования по именному сертификату оформляется на оборотной стороне

такого сертификата или на дополнительных листах (приложениях) к именному сертификату

двусторонним соглашением лица, уступающего свои права (цедента), и лица, приобретающего

эти права (цессионария). Соглашение об уступке требования по депозитному сертификату

подписывается с каждой стороны двумя лицами, уполномоченными соответствующим

юридическим лицом на совершение таких сделок, и скрепляется печатью юридического лица.

Каждый договор об уступке нумеруется цедентом. Договор об уступке требования по

сберегательному сертификату подписывается обеими сторонами лично.

Условие непрерывности оформления цессии должно быть обязательным. Уступка

требования по сертификату может быть совершена только в течение срока обращения

сертификата.

Средства от погашения депозитного сертификата могут направляться по заявлению

владельца только на его корреспондентский, расчетный (текущий) счет.

Российские банки широко предлагают клиентам собственные векселя.

Вексель банка — это долговое обязательство, очень напоминающее сертификат.

Однако, если сертификаты имеют депозитную природу, вексель является инструментом

кредита. Банки выпускают векселя для упрощения расчетов и привлечения средств.

В целях привлечения средств банки выпускают простые процентные и простые

дисконтные векселя с номиналом в рублях и в валюте. В последние годы популярность

банковских векселей растет .

МФЮА –5 курс

66

Краткосрочная финансовая политика

Основанием для выдачи векселя банком является договор купли-продажи при наличии

на нем визы главного бухгалтера банка, подтверждающей поступление средств на счет банка.

При приобретении векселя клиент вносит за простой вексель его номинальную стоимость, за

дисконтный вексель — цену реализации. Полученный банковский вексель покупатель может

использовать как средство накопления и сбережения денег, предоставлять его в качестве

залога, передавать другому держателю посредством индосамента.

При досрочном предъявлении векселя к оплате векселедержатель получает:

• по процентному векселю — основную сумму долга и доход по процентной ставке,

соответствующей вкладам до востребования;

• по дисконтному векселю — сумму в размере цены реализации векселя и доход,

начисленный по ставке депозитов до востребования.

Суммы, причитающиеся по векселю, поступают на расчетный счет юридического лица

или физического лица.

Если срок получения вексельной суммы и дохода, обозначенный на векселе, прошел,

оплата векселя производится в течение трех лет от этой даты. Доход за срок, превышающий

срок, обозначенный на векселе, не начисляется и не выплачивается.

Для привлечения средств банки могут выпускать облигации. Коммерческий банк

должен опубликовать проспект эмиссии и зарегистрировать выпуск в установленном порядке.

Кредитная организация может выпускать облигации со следующими характеристиками:

• именные и на предъявителя;

• обеспеченные залогом собственного имущества (или имущества третьих лиц);

• облигации без обеспечения (не ранее третьего года деятельности и не выше суммы

уставного капитала);

• процентные и дисконтные;

• конвертируемые в акции;

• с единовременным сроком погашения;

• со сроком погашения по сериям в определенные сроки.

У каждой формы размещения средств в банке есть свои преимущества и недостатки.

Так, для покупки векселя, облигации или депозитного сертификата не требуется открытия

счета в банке Кроме того, ценные бумаги можно передавать в залог, а вексель использовать в

качестве средства платежа. Депозит требует больших формальностей, связанных с открытием

счета в банке, его нельзя использовать в качестве предмета залога.

Специалисты отмечают, что на принятие решения о размещении средств в пользу

депозита часто влияет психологический фактор — у клиентов банка складывается

представление, что депозит надежнее, чем банковские ценные бумаги, хотя на самом деле

вероятность возврата средств одинакова. По совокупности условий наиболее привлекательны

банковские векселя и депозитные сертификаты. Для их покупки достаточно лишь перечислить

денежные средства на указанный банком счет. Оформление займет несколько минут.

Покупатель может и не быть клиентом банка, а следовательно, не должен представлять пакет

документов для открытия счета.

В целях равномерного включения расходов в затраты на производство и расходы на

продажу организации могут создавать резервы предстоящих расходов. Организация может

зарезервировать суммы на следующие цели:

• предстоящая оплата отпусков (включая платежи на социальное страхование и

обеспечение) работникам организации;

• выплата ежегодного вознаграждения за выслугу лет;

• производственные затраты по подготовительным работам в связи с сезонным

характером производства;

• ремонт основных средств;

• предстоящие затраты на рекультивацию земель и осуществление иных

природоохранных мероприятий;

• гарантийный ремонт и гарантийное обслуживание.

Резерв предстоящих расходов и платежей создается за счет отчислений, относимых на

соответствующие затраты — основного, вспомогательного производства,

общепроизводственные, общехозяйственные расходы в зависимости от конкретной цели

создания резерва. Размер ежемесячных отчислений в резерв предстоящих расходов должен

МФЮА –5 курс

67

Краткосрочная финансовая политика

быть подтвержден расчетом. По мере проведения мероприятий, на цели которых

производилось резервирование средств (предоставление отпусков, проведение ремонта),

резерв расходуется. Если средств резерва оказалось мало, недостающая сумма затрат

относится на текущие издержки производства и обращения. В основном резервы на конец

года расходуются, однако возможен и переходящий на следующий год остаток резерва

предстоящих расходов, например, если отпуска предоставляются за текущий год в следующем

году, или если остаток резерва предусмотрен отраслевыми методическими рекомендациями

(например, при сложном ремонте основных средств) и др. В этих случаях проводится

инвентаризация неиспользованных резервов на конец года, при этом суммы резервов

обязательно должны быть уточнены (например, исходя из неиспользованных дней отпуска,

средней дневной заработной платы, смет и т.п.).

Предприятие, выступая в роли кредитора, может применять самострахование, т.е.

создавать страховые резервы за счет собственных внутренних источников. Самострахование

широко применяется в деятельности профессиональных кредиторов, например банков,

нефинансовые организации также могут создавать резервы по сомнительным долгам за счет

отчислений, относимых на расходы. Сомнительным долгом признается любая задолженность

в случае, если она не погашена в сроки, установленные договором, и не обеспечена залогом,

поручительством, банковской гарантией. Безнадежным долгом признаются те долги, по

которым истек срок исковой давности, а также те долги, по которым в соответствии с

гражданским законодательством обязательство прекращено вследствие невозможности его

исполнения на основании акта государственного органа или ликвидации организации.

Организация может создавать резервы сомнительных долгов по расчетам с другими

организациями и гражданами за продукцию, товары, работы, услуги с отнесением сумм

резервов на финансовые результаты предприятия. Порядок создания резерва закрепляется в

учетной политике предприятия, он может формироваться ежемесячно или ежеквартально в

зависимости от порядка уплаты налога на прибыль. Величина резерва определяется отдельно

по каждому сомнительному долгу в зависимости от оценки финансового состояния должника

(платежеспособности) и оценки вероятности погашения долга полностью или частично. При

определении резерва не учитываются суммы дебиторской задолженности, не истребованной

предприятием в установленном порядке. В ходе инвентаризации дебиторской задолженности

выявляются все покупатели, которые не рассчитались за отгруженные (предоставленные)

товары, работы, услуги, и все поставщики (подрядчики), которые не отгрузили продукцию (не

выполнили работы, не оказали услуги) в счет уже полученных ими средств. Оценка

дебиторской задолженности состоит в том, отнесена ли она к сомнительной или нет. Для

оценки руководствуются условиями договора, регламентирующими порядок расчета сторон, а

также данными о платежеспособности должника.

НК предусматривает включение резервов по сомнительным долгам в состав расходов

при исчислении налогооблагаемой базы налога на прибыль организаций. Сумма резервов по

сомнительным долгам определяется по результатам проведенной инвентаризации дебиторской

задолженности и исчисляется в зависимости от срока возникновения сомнительной

задолженности

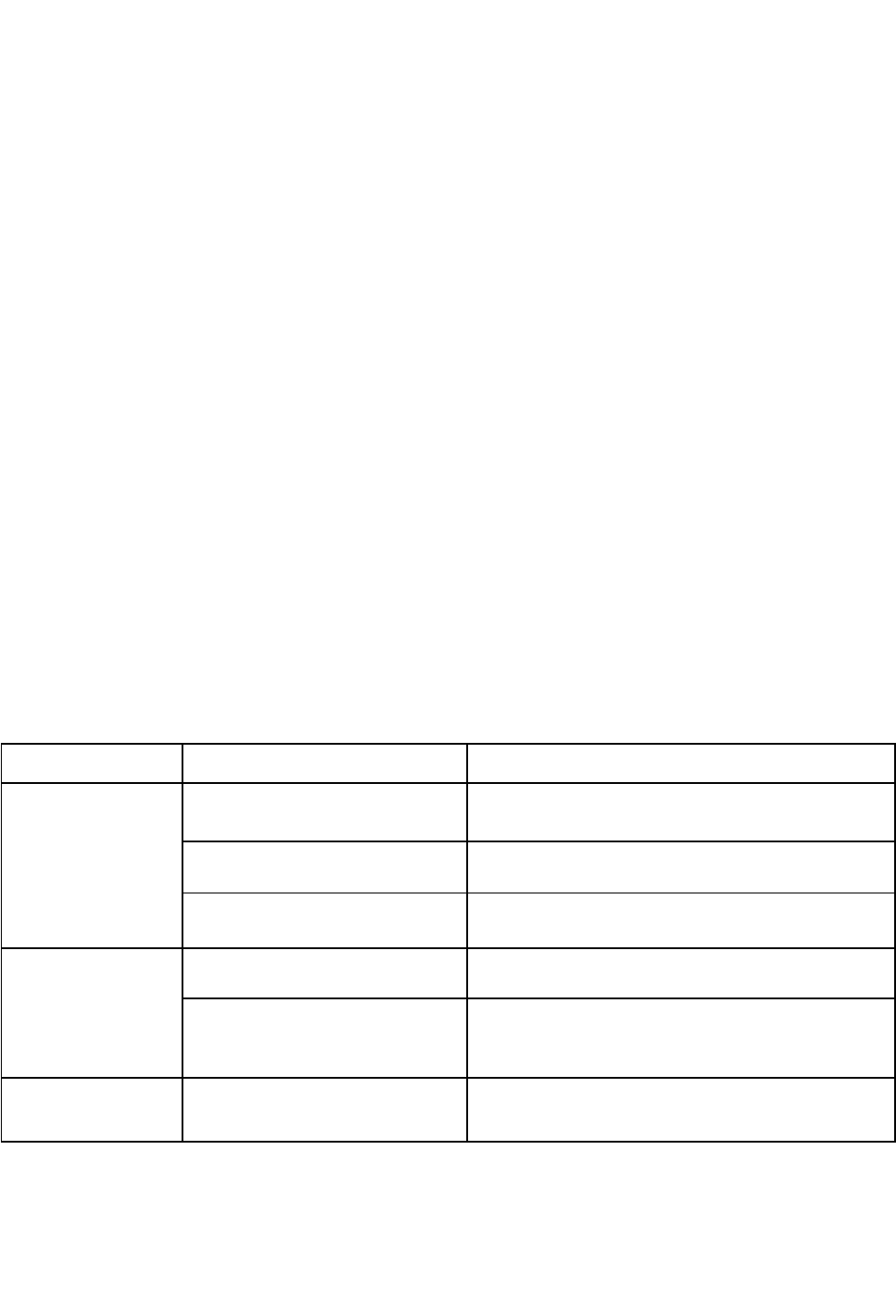

Порядок определения суммы резерва по сомнительным долгам на предприятии

Срок возникновения сомнительной

задолженности

Величина создаваемого резерва по сомнительным

долгам

Свыше 90 дней

Полная сумма долга

От 45 до 90 дней (включительно)

50% сомнительного долга

До 45 дней

Сумма резерва не увеличивается

Общая сумма резерва не должна превышать 10% от выручки отчетного (налогового) периода

Приведенный порядок образования резерва предусматривает фактически двухэтапное

списание сомнительного, а затем и безнадежного долга на расходы организации. Такой

порядок позволяет, с одной стороны, сгладить возможные резкие изменения фи-ансового

результата за счет списания безнадежных долгов, с д-угой — снизить налогообложение

прибыли. Неиспользованные суммы резервов по сомнительным долгам присоединяются к

прибыли отчетного года. Списанные в убыток (в т.ч. и за счет резерва сомнительных долгов)

из-за неплатежеспособности должника суммы дебиторской задолженности учитываются на

забалансовом счете кредитора. В течение пяти лет с момента вынесения безнадежного долга

за баланс предприятие контролирует финансовое положение должника и принимает

возможные меры для погашения обязательства.

МФЮА –5 курс

68

Краткосрочная финансовая политика

Организации, не являющиеся профессиональными участниками рынка ценных бумаг,

создают резервы под обесценение ценных бумаг в следующем порядке. Вложения

организации в акции других организаций, котирующиеся на фондовой бирже и котировка

которых постоянно публикуется, при составлении бухгалтерского баланса отражаются на

конец отчетного года по рыночной стоимости, если последняя ниже стоимости, принятой к

бухгалтерскому учету. На указанную разность в конце отчетного года происходит

образование резерва под обесценение вложений в ценные бумаги. Источник образования

этого резерва — отчисления, относимые на расходы организации. В балансе предприятия

вложения в акции отражаются в оценке нетто, т.е. показатель «Финансовые вложения» в части

стоимости акций , котирующихся на фондовой бирже, определяется как разница между

учётной стоимостью акций и суммой созданного резерва.

При списании (продаже) акций, по которым ранее были образованы резервы,

относящиеся к ценным бумагам, сумма созданного резерва списывается на

внереализационные расходы.

В случае превышения в течение года рыночной стоимости ценных бумаг, по которым

ранее были созданы резервы под обесценение, производится регулировка резерва – его сумма

уменьшается на сумму повышения котировок (но не более суммы ранее созданного резерва).

Если до конца года, следующего за годом создания резерва под обесценение вложений

в ценные бумаги, этот резерв в какой-либо его части не будет использован, то при составлении

бух.баланса на конец года неизрасходованные суммы резерва присоединяются к финансовым

результатам организации в полной сумме. При этом неизрасходованная сумма резерва не

увеличивает налогооблагаемой прибыли.

Если в конце года учетная стоимость ценных бумаг, котирующихся на бирже,

оказывается выше рыночной стоимости, то создается новый резерв.

МФЮА –5 курс

69

Краткосрочная финансовая политика

Прямое взаимно финансирование организаций

В системе хозяйственных отношений каждое предприятие является промежуточным

звеном между поставщиками и подрядчиками, с одной стороны, и покупателями и

заказчиками — с другой. Перераспределение оборотного капитала внутри производственной

сферы, его перемещение из оборота одного предприятия в оборот другого, минуя банковскую

систему и профессиональных кредиторов, происходит в процессе хозяйственного

кредитования.

Управляя дебиторской и кредиторской задолженностью, предприятия взаимно

кредитуют друг друга и вполне могут обходиться в текущей деятельности без банковского

краткосрочного кредита.

Хозяйственный кредит весьма разнообразен, он существует в трех видах — это

коммерческий (торговый) кредит, денежные займы и товарный кредит, он может

предоставляться предприятиями-кредиторами в товарной и денежной форме на основе

договоров купли-продажи, договоров займа, коммерческих и финансовых векселей.

Виды и формы хозяйственного кредита

Вид кредита Правовая основа Способ выдачи и погашения

Коммерческий

(торговый) кредит

Договор купли-продажи Смешанный а) предоставление в товарной,

погашение в денежной форме;

Договор коммерческого

кредита

б) предоставление в денежной, погашение в

товарной форме

Коммерческий

(подтоварный) вексель

Смешанный: предоставление в товарной,

погашение в денежной форме

Денежные займы Договор займа с

юридическим лицом

Договор займа с физическим

лицом

Финансовый вексель

Чисто денежная

Товарный кредит Договор товарного кредита Предоставление в товарной, погашение в

товарной или денежной форме

(Договор коммерческого кредита возможен, но на практике, как отмечают юристы, очень

редко применяется)

При всем многообразии видов и форм хозяйственного кредита он обладает

существенными признаками, отличающими его от других видов кредита. Так, кредиторами и

заемщиками при хозяйственном кредитовании являются производственные или торго-ые

предприятия, т.е. непрофессиональные кредиторы. Объект кредитования — текущая

МФЮА –5 курс

70